15.4.3.2 Mittelbare Beteiligung über Personengesellschaft(en)

15.4.3.2.1 Allgemeines

1038Nach § 9 Abs. 4 zweiter Teilstrich KStG 1988 kann die finanzielle Verbindung von mehr als 50% am Grund-, Stamm- oder Genossenschaftskapital und an den Stimmrechten mittelbar über eine Personengesellschaft oder zusammen mit einer unmittelbaren Beteiligung hergestellt werden. Die Beteiligung an einer Personengesellschaft ist durchzurechnen. Bei der Beteiligung an der Personengesellschaft ist auf die Vermögensbeteiligung an der Personengesellschaft (laut Gesellschaftsvertrag) abzustellen.

Beispiele:

a) Die beteiligte Körperschaft A ist 51% Mitunternehmer einer Personengesellschaft, die ihrerseits 100% der Anteile an einer Beteiligungskörperschaft B hält.

b) Die beteiligte Körperschaft A ist 75% Mitunternehmer einer Personengesellschaft, die ihrerseits 70% der Anteile an einer Beteiligungskörperschaft B hält.

c) Eine ausreichende Beteiligung liegt nicht vor, wenn die beteiligte Körperschaft A zB 60% Mitunternehmer einer Personengesellschaft ist, die ihrerseits 60% der Anteile einer Körperschaft B hält.

d) Eine ausreichende Beteiligung liegt ebenfalls nicht vor, wenn die beteiligte Körperschaft A zB 49% Mitunternehmer einer Personengesellschaft ist, die ihrerseits 100% der Anteile einer Körperschaft B hält: Es ist weder eine Beteiligung über 50% noch die Stimmrechtsmehrheit gegeben (die Bildung einer Beteiligungsgemeinschaft mit den Mitgesellschaftern der Personengesellschaft ist unter Umständen möglich).

15.4.3.2.2 Personengesellschaften

1039Unter Personengesellschaft nach § 9 Abs. 4 zweiter Teilstrich KStG 1988 sind neben der OG und KG auch die GesBR und die stille Mitunternehmerschaft (atypisch stille Gesellschaft) zu verstehen. Durch eine atypisch stille Beteiligung kann die zivilrechtlich unmittelbare Verbindung der Inhaber der Unternehmens-Körperschaft (IdU-Körperschaft) an einer gruppenfähigen Körperschaft auf Grund des Übergangs des Vermögens einschließlich der Beteiligung auf die Mitunternehmerschaft mittelbar gegeben oder auch nicht mehr gegeben sein. Bestand zB vor der stillen Mitunternehmerschaft eine unmittelbare Beteiligung von 60% und ist die IdU-Körperschaft auf Grund ihrer 60-prozentigen Beteiligung an der stillen Mitunternehmerschaft mittelbar nur mehr zu 36% beteiligt, erlischt die finanzielle Verbindung (und kann auch nicht über eine Beteiligungsgemeinschaft hergestellt werden, siehe Rz 1026 bis Rz 1032).

1040Je nach Stellung der IdU-Körperschaft kann sich Folgendes ergeben:

Ist jemand am Unternehmen des Gruppenträgers atypisch still beteiligt, bleibt der Gruppenträger als Mitunternehmer bei entsprechender Beteiligung immer noch Gruppenträger.

Ist der Gruppenträger am Unternehmen eines anderen durch Einlage seines gesamten Vermögens atypisch still beteiligt, geht die Gruppenträgereigenschaft verloren, da die Beteiligungen an den Gruppenmitgliedern in das Eigentum des Inhabers des Unternehmens übergehen und der Gruppenträger auch bei Wahrung der mittelbaren finanziellen Verbindung keine Stimmrechte mehr besitzt.

Ist jemand am Unternehmen eines Gruppenmitglieds GM 1, das beteiligte Körperschaft des Gruppenmitgliedes GM 2 ist, atypisch still beteiligt, ist die finanzielle Verbindung zwischen der beteiligten Körperschaft GM 1 und der Beteiligungskörperschaft GM 2 bei entsprechender mittelbarer Beteiligung weiterhin gegeben.

Ist das Gruppenmitglied am Unternehmen eines anderen durch Einlage seines gesamten Vermögens atypisch still beteiligt, ergibt sich die gleiche Rechtsfolge wie beim Gruppenträger als stillem Mitunternehmer.

15.4.3.2.3 Beteiligung an der Personengesellschaft

1041Da die ausreichende finanzielle Verbindung neben einer Mehrheitsbeteiligung am Nennkapital auch eine Stimmrechtsmehrheit erfordert, ist bei mittelbarer Beteiligung über eine Personengesellschaft (insbesondere in Verbindung mit einer unmittelbaren Beteiligung) auch die Höhe der Beteiligung an der Personengesellschaft von Bedeutung. Die Beteiligung an der Personengesellschaft muss mehr als 50% betragen, um mit der Beherrschung in der Personengesellschaft neben der Nominalbeteiligung auch die Stimmrechtsmehrheit an der Beteiligungskörperschaft zu erreichen (es sei denn Gesellschaftsvertrag sieht eine von der Beteiligung abweichende Stimmrechtsverteilung vor).

Beispiel:

Eine Körperschaft ist an der Zielkörperschaft unmittelbar mit 10% beteiligt und über eine Personengesellschaft mittelbar beteiligt.

a) Die Beteiligung an der Personengesellschaft beträgt 50%, diese hält 90% der Anteile an der Zielkörperschaft. Die Zusammenrechnung der unmittelbar und mittelbar gehaltenen Beteiligung ergibt zwar 55%, die Zugehörigkeit zur Gruppe scheitert allerdings an der fehlenden Beherrschung der Personengesellschaft.

b) Die Beteiligung an der Personengesellschaft beträgt 60%, diese hält zB 75% der Anteile an der Zielkörperschaft. Die Zusammenrechnung der unmittelbar und mittelbar gehaltenen Beteiligung ergibt 55%, die Zugehörigkeit zur Gruppe ist damit gegeben.

15.4.3.2.4 Mehrfache Personengesellschaftsbeteiligungen

1042Das Begründen der ausreichenden finanziellen Verbindung kann auch über zwei oder mehrere Beteiligungen an Personengesellschaften erreicht werden.

Beispiele:

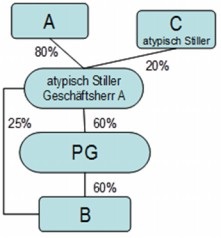

a) Die beteiligte Körperschaft A ist einerseits 60% Mitunternehmer einer Personengesellschaft, die ihrerseits 60% der Anteile einer Körperschaft B hält, und andererseits zivilrechtlich unmittelbar mit 40%, auf Grund einer atypisch stillen Beteiligung des C am Unternehmen der Körperschaft A (C : A = 20% : 80%) aber nur mittelbar mit 32% an der Körperschaft B beteiligt. Insgesamt liegt eine mehr als 50-prozentige Beteiligung (60,8%) an der Körperschaft B vor (die 60,8% ergeben sich aus 32%, das sind 80% von 40% + 28,8%; das sind 60% von 48%). Das bei der Personengesellschaft für die Stimmrechtsmehrheit erforderliche Beteiligungsausmaß von über 50% wird durch die atypisch stille Beteiligung des C nicht beeinträchtigt, weil der atypisch stille Gesellschafter keine Mitspracherechte hat.

b) Die beteiligte Körperschaft A ist einerseits 60% Mitunternehmer einer Personengesellschaft, die ihrerseits 60% der Anteile einer Körperschaft B hält, und andererseits zivilrechtlich unmittelbar mit 25%, auf Grund einer atypisch stillen Beteiligung des C am Handelsgewerbe der Körperschaft A (C : A = 20% : 80%) aber nur mittelbar mit 20% an der Körperschaft B beteiligt. Insgesamt liegt keine mehr als 50-prozentige Beteiligung an der Körperschaft B vor (die Beteiligung beträgt nur 48,8%).

c) Die beteiligte Körperschaft A ist einerseits 75% Mitunternehmer einer inländischen Personengesellschaft, die 50% der Anteile einer Körperschaft B hält und mit 55% an einer ausländischen OG beteiligt, die die restlichen 50% an der Körperschaft B hält. Insgesamt liegt eine 65-prozentige Beteiligung (37,5% + 27,5%) an der Körperschaft B vor.

Tabelle in neuem Fenster öffnen

Zusatzinformationen | |

|---|---|

Gültig ab: | 22.12.2014 |

Betroffene Normen: | § 9 Abs. 4 zweiter Teilstrich KStG 1988, Körperschaftsteuergesetz 1988, BGBl. Nr. 401/1988 |

Schlagworte: | mittelbare Beteiligung |

Stammfassung: | BMF-010216/0009-VI/6/2013 |

Datenquelle: Findok — https://findok.bmf.gv.at

Fundstelle(n):

QAAAA-76455