Abgabenhinterziehungen Umsatzsteuer, Finanzordnungswidrigkeiten, belangter Verband, gescheiterte Selbstanzeige

Entscheidungstext

IM NAMEN DER REPUBLIK

Der Finanzstrafsenat Wien 1067-2 des Bundesfinanzgerichtes hat durch die Senatsvorsitzende***31***, die Richterin ***32*** und die fachkundigen Laienrichter ***33*** und ***34*** in der Finanzstrafsache gegen 1) ***Bf2***, ***22*** und 2) ***Bf1***, ***Bf1-Adr***, beide vertreten durch Forvis Mazars Business Services GmbH Steuerberatungsgesellschaft Kärntner Ring 5-7, 1010 Wien, wegen der Finanzvergehen der Abgabenhinterziehungen gemäß § 33 Abs. 2 lit. a des Finanzstrafgesetzes (FinStrG) sowie der Finanzordnungswidrigkeiten nach § 49 Abs. 1 lit. a FinStrG über die Beschwerden des Beschuldigten und des belangten Verbandes vom gegen das Erkenntnis des Spruchsenates beim Amt für Betrugsbekämpfung als Finanzstrafbehörde als Organ des Amtes für Betrugsbekämpfung als Finanzstrafbehörde vom , Geschäftszahlen ***25*** und ***49***, nach Durchführung einer mündlichen Verhandlung am in Anwesenheit des Verteidigers Forvis Mazars Business Services GmbH Steuerberatungsgesellschaft, Alexander Stieglitz, der Amtsbeauftragten ***44*** sowie der Schriftführerin ***43*** zu Recht erkannt:

A) ***Bf2***:

Zu Punkt AA. a) wird mit Spruchberichtigung vorgegangen, ***12*** ***45*** hat als handelsrechtlicher Geschäftsführer und hiermit Entscheidungsträger und Verantwortlicher für die steuerlichen Belange des beim Finanzamt Österreich unter Steuernummer ***BF1StNr3*** erfassten Verbandes ***Bf1*** vorsätzlich selbst zu berechnende Abgaben, nämlich Umsatzsteuer 04-12/2022 in Höhe von 4, 5, 6, 7, 8, 9, 10, 11/2022 je Euro € 2.932,69 und 12/2022 € 2.932,70 nicht spätestens am fünften Tag nach Fälligkeit entrichtet.

Zu Punkt BB. 1. a. wird mit Spruchberichtigung vorgegangen, ***Bf2*** hat als Komplementär und Entscheidungsträger und Verantwortlicher für die steuerlichen Belange des beim Finanzamt Österreich unter Steuernummer ***46*** erfassten Verbandes der ***3*** vorsätzlich Lohnsteuer 1/2019 in Höhe von € 382,16, Dienstgeberbeitrag 1/2019 in Höhe von € 310,51 und Zuschläge zum Dienstgeberbeitrag 1/2019 in der Höhe von € 32,33, Lohnsteuer für 1-11/2020 jeweils in der Höhe von € 445,39, DB je € 421,06, DZ je € 41,02 und für 12/2020 L € 445,44, DB € 421,15 und Dz € 41,04 nicht spätestens am fünften Tag nach Fälligkeit entrichtet.

Gemäß §§ 136, 157 FinStrG wird das Finanzstrafverfahren zu Finanzordnungswidrigkeiten nach § 49 Abs. 1 lit. a FinStrG betreffend Umsatzsteuervorauszahlungen der ***Bf1*** für 1-3/2022 mit einem strafbestimmenden Wertbetrag von Null sowie zu lohnabhängigen Abgaben der ***3*** für 2-12/2019 ebenfalls mit einem strafbestimmenden Wertbetrag von Null eingestellt.

Im Übrigen wird die Beschwerde als unbegründet abgewiesen.

Gemäß § 185 Abs. 1 lit. a FinStrG betragen die Kosten des Verfahrens € 500,00.

Eine ordentliche Revision an den Verwaltungsgerichtshof ist nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

B) ***Bf1***:

Die ***Bf1*** trifft gemäß § 3 Abs. 2 VbVG die Verbandverantwortlichkeit für die durch ihren Entscheidungsträger ***12*** ***45*** begangenen Finanzordnungswidrigkeiten im Umfang der Bestätigung der Schuldsprüche durch das BFG.

Über Sie wird gemäß § 28 a i.V. § 49 Abs. 2 FinStrG eine Verbandsgeldbuße von € 4.800,00 verhängt.

Im Übrigen wird die Beschwerde als unbegründet abgewiesen.

Gemäß § 185 Abs. 1 lit. a FinStrG betragen die Kosten des Verfahrens € 480,00.

Eine ordentliche Revision an den Verwaltungsgerichtshof ist nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

Verfahrensgang:

Mit Erkenntnis des Spruchsenates beim Amt für Betrugsbekämpfung als Finanzstrafbehörde als Organ des Amtes für Betrugsbekämpfung als Finanzstrafbehörde vom , wurde

A) ***Bf2*** schuldig gesprochen, er habe in Wien

AA. als handelsrechtlicher Geschäftsführer und hiermit Entscheidungsträger und Verantwortlicher für die steuerlichen Belange des beim Finanzamt Österreich unter Steuernummer ***BF1StNr3*** erfassten Verbandes ***Bf1*** im

Zeitraum - vorsätzlich selbst zu berechnende Abgaben, nämlich

a) Umsatzsteuer 01-12/2022 in Höhe von € 26.394,22

b) Lohnsteuer 08/2022 in Höhe von € 245,56

Dienstgeberbeitrag 08/2022 in Höhe von € 378,86

Zuschlag zum Dienstgeberbeitrag 08/2022 in Höhe von € 36,91

Lohnsteuer 10/2022 in Höhe von € 245,56

Dienstgeberbeitrag 10/2022 in Höhe von € 356,28

Zuschlag zum Dienstgeberbeitrag 10/2022 in Höhe von € 34,71

Lohnsteuer 11/2022 in Höhe von € 378,59

Dienstgeberbeitrag 11/2022 in Höhe von € 555,64

Zuschlag zum Dienstgeberbeitrag 11/2022 € 54,14

Insgesamt selbst zu berechnende Abgaben in Höhe von € 68.854,24 nicht spätestens am fünften Tag nach Fälligkeit abgeführt;

BB. als Komplementär und hiermit Entscheidungsträger und Verantwortlicher für die steuerlichen Belange des beim Finanzamt Österreich unter Steuernummer ***46*** erfassten Verbandes der ***3*** im Zeitraum - vorsätzlich

I. selbst zu berechnende Abgaben, nämlich

a) Lohnsteuer 2019 in Höhe von € 382,16,

Dienstgeberbeitrag 2019 in Höhe von € 310,51

Zuschläge zum Dienstgeberbeitrag € 32,33

Lohnsteuer 2020 in Höhe von € 5.344,73

Dienstgeberbeitrag in Höhe von € 5.052,81

Zuschlag zum Dienstgeberbeitrag 2020 in Höhe von € 492,26

insgesamt selbst zu berechnende Abgaben in Höhe von € 42.528,55 nicht spätestens am fünften Tag nach Fälligkeit abgeführt.

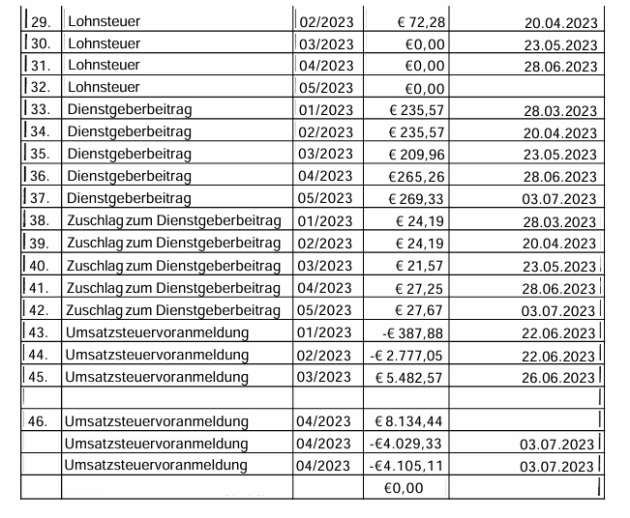

Summe: € 66.003,98

bewirkt und dies nicht nur für möglich, sondern für gewiss gehalten.

Er habe hierdurch

zu AA. und BB. I.: die Finanzordnungswidrigkeit nach § 49 Abs. 1 lit. a FinStrG

zu BB. II.: das Finanzvergehen der Abgabenhinterziehung nach § 33 Abs. 2 lit. a FinStrG begangen und werde hierfür unter Anwendung von § 21 Abs 1 und 2 FinStrG nach § 33 Abs. 5 FinStrG mit einer Geldstrafe in Höhe von € 28.000.- bestraft.

Gemäß § 20 Abs. 1 FinStrG werde für den Fall der Uneinbringlichkeit der Geldstrafe eine Ersatzfreiheitsstrafe in der Dauer von 70 Tagen festgesetzt.

Gemäß § 185 FinStrG habe der Bestrafte die Kosten des Strafverfahrens in der Höhe von € 500.- und des allfälligen Vollzuges zu ersetzen.

B) Die ***Bf1*** sei gem. § 3 Abs 2 VbVG dafür verantwortlich, dass durch den Erstbeschuldigten als Entscheidungsträger iSd § 2 Abs 1 VbVG, zu Gunsten des Verbandes und unter Verletzung von Verbandspflichten die unter A - AA angeführten Finanzvergehen begangen worden seien.

Über die ***Bf1*** werde daher gemäß § 28a i.V.m. § 33 Abs 5 FinStrG eine Verbandsgeldbuße in Höhe von € 4.800.- verhängt.

Gemäß § 185 FinStrG habe der bestrafte Verband die Kosten des Strafverfahrens in der Höhe von € 480.- und des allfälligen Vollzuges zu ersetzen.

Zu den Entscheidungsgründen wird im Erkenntnis ausgeführt:

"Der finanzstrafrechtlich bislang noch nicht in Erscheinung getretene Erstbeschuldigte ist österreichischer Staatsbürger, geb. ***18*** und bezieht als Geschäftsführer ein monatliches Nettoeinkommen in Höhe von € 2.000.-. Er ist für ein Kind sorgepflichtig.

Auf Grund des durchgeführten Beweisverfahrens, insbesondere Einsichtnahme in die Veranlagungsakten und Verlesung des Strafaktes steht nachstehender Sachverhalt fest:

Ad A): Die ***Bf1*** wurde am im Firmenbuch eingetragen. ***Bf2*** war ab Gründung bis Übergabe mit an ***1*** Geschäftsführer des Verbandes. Geschäftszweig war Druckerei, Werbeagentur, Werbetechnik, Warenhandel aller Art. Der Firmensitz wurde seit Gründung zweimal geändert und befindet sich seit an der Adresse ***2***. Über die ***Bf1*** wurde mit tt.10.2024 das Konkursverfahren eröffnet.

Die ***3*** wurde am im Firmenbuch eingetragen. ***Bf2*** war hier ebenso ab Gründung bis zur Übergabe mit an ***4*** als Geschäftsführer eingetragen.

Geschäftszweig war Werbegestaltung, Werbemittel, Druckerzeugnisse. Über den Verband wurde mit tt.06.2022 das Konkursverfahren eröffnet und die Firma wurde mit gelöscht.

Herr ***Bf2*** fungiert(e) für folgende Firmen als Geschäftsführer:

***3*** - (gelöscht)

***5***. - (gelöscht)

***6*** (***7***) -

***8*** -dato

***Bf1*** -tt.01.2024 (Konkurs)

***9*** -dato

***10*** -dato

***11*** -dato

Zur ***Bf1***:

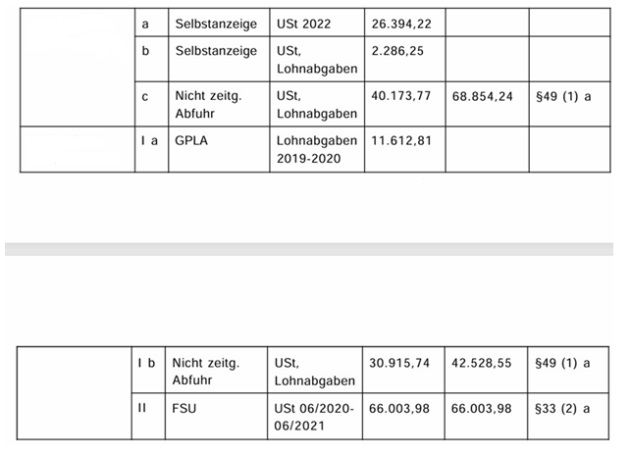

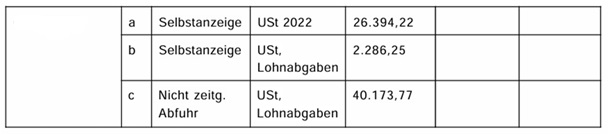

Mit wurde betreffend die ***Bf1*** Selbstanzeige eingebracht. Im Zuge dessen wurde die Jahreserklärung betreffend die Umsatzsteuer 2022 abgegeben, woraus sich eine Nachforderung von € 26.394,22 ergibt (a).

Die Umsatzsteuerjahreserklärung wurde zwar fristgerecht eingebracht, doch wurde unterjährig Umsatzsteuer iHv € 26.394,22 nicht zum jeweiligen Fälligkeitstag abgeführt. Die Selbstanzeige ist betreffend die Umsatzsteuer 2022 nicht strafbefreiend, da der angezeigte und geschuldete Betrag nicht rechtzeitig iSd § 29 Abs. 2 FinStrG entrichtet wurde.

Zudem wurden in der Selbstanzeige zuvor gemeldete Lohnabgaben und Umsatzsteuerbeträge im Zeitraum 04/2022-05/2023 angeführt, welche zu früheren Zeitpunkten durch Meldung als konkludente Selbstanzeige gewertet wurden (b).

Aufgrund der zuvor erfolgten Meldungen (konkludente Selbstanzeige) war die Verfehlung bereits bekannt. Die in der Selbstanzeige aufgelisteten Abgaben wurden größtenteils zum früheren Meldezeitraum binnen Monatsfrist entrichtet und wurden nicht angelastet. Für die unter der Textziffer b) genannten Abgaben erfolgte keine Entrichtung binnen Monatsfrist und Straffreiheit ist somit nicht gegeben. Die Selbstanzeige vom vermag daran nichts zu ändern, da durch vormalige Meldung das Vergehen der nicht zeitgerechten Abfuhr der Lohnabgaben bereits bekannt war.

Darüber hinaus wurde das Abgabenkonto der ***Bf1*** gesichtet und festgestellt, dass die unter Textziffer c) aufgelisteten Lohnabgaben und Umsatzsteuerbeträge nicht spätestens bis zum fünften Tag nach Fälligkeit abgeführt wurden.

Die verspätete Meldung ist als konkludente Selbstanzeige zu werten, doch ist Straffreiheit wiederum mangels Entrichtung binnen eines Monats ab Meldung nicht gegeben.

Neben den dem Beschuldigten ***Bf2*** vorgeworfenen Abgaben wurden im Verantwortungszeitraum des Herrn ***1*** weitere Abgaben nicht ordnungsgemäß abgeführt.

Zur ***3***:

Im Rahmen einer Außenprüfung bei der ***3*** (Bericht vom ) wurden hinsichtlich der Jahre 2019 und 2020 sogenannte Abfuhrdifferenzen, Differenzen zwischen einbehaltenen und abgeführten Lohnabgaben (Lohnsteuer, Dienstgeberbeitrag, Zuschlag zum Dienstgeberbeitrag) in Gesamthöhe von 11.612,81 festgestellt. Die Differenz ergibt sich, indem für die Monate 01/2019 sowie 01-12/2020 trotz beschäftigter Dienstnehmer keine Lohnabgaben abgeführt wurden (I a).

Im Zuge der Würdigung des Abgabenkontos der ***3*** wurden weitere Feststellungen getroffen.

***Bf1***

Die unter Textziffer I b) genannten Selbstbemessungsabgaben, Lohnabgaben und Umsatzsteuer, im Zeitraum 11/2018-07/2021 wurden nicht spätestens bis zum fünften Tag nach Fälligkeit abgeführt. Die verspätete Meldung, welche als konkludente Selbstanzeige gewertet wurde, bewirkte mangels fristgerechter Entrichtung keine Straffreiheit.

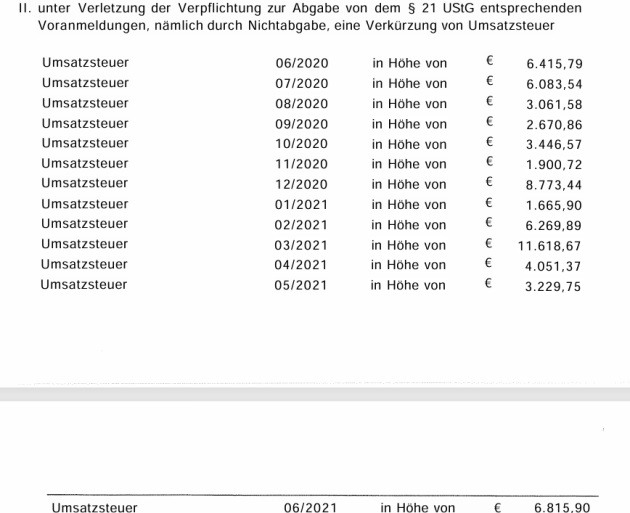

Darüber hinaus wurde es im Zeitraum 06/2020-09/2021 unterlassen, Umsatzsteuervoranmeldungen (UVA) abzugeben und wurde somit Umsatzsteuer verkürzt, zumal diese auch abseits einer UVA nicht abgeführt wurde. Die Umsatzsteuer wurde sodann von Amts wegen im Schätzungsweg festgesetzt. Dem strafbestimmenden Wertbetrag liegt die tatsächliche Höhe der Umsatzsteuer, nach Berichtigung aufgrund der Beschwerde vom , zugrunde.

Zum strafbestimmenden Wertbetrag:

***Bf2***

***Bf1***

Als jahrelang im Geschäftsleben selbständig Tätiger wusste der Erstbeschuldigte über seine Verpflichtung zur Abgabe inhaltlich richtiger Umsatzsteuervoranmeldungen zu den jeweiligen Fälligkeitsdaten Bescheid.

Bei der Nichtabgabe der Umsatzsteuervoranmeldungen unter gleichzeitiger Nichtentrichtung der jeweiligen Umsatzsteuervorauszahlungen für die im Spruch unter BB. II. bezeichneten Monate hielt der Beschuldigte eine Verletzung der Verpflichtung zur Abgabe von dem § 21 UStG entsprechenden Voranmeldungen ernstlich für möglich und fand sich damit ab. Die dadurch bedingten Verkürzungen an Umsatzsteuervorauszahlungen für die entsprechenden Monate hielt er für gewiss.

Bei der nicht rechtzeitigen Abgabe der unter AA, Und BB. I. des Spruches bezeichneten Erklärungen hielt der Beschuldigte eine verspätete, nämlich nicht spätestens am 5. Tag nach jeweils eingetretener Fälligkeit erfolgte Entrichtung der im Spruch angeführten Abgaben ernstlich für möglich und fand sich damit ab.

Der festgestellte Sachverhalt gründet sich auf die Feststellungen der Betriebsprüfung im Bericht vom .

Die Feststellungen zur subjektiven Tatseite zu BB.II. gründen sich zunächst auf die Tatsache, dass dem Erstbeschuldigten seine abgabenrechtlichen Verpflichtungen, wie sich bereits daraus erkennen lässt, dass er diesen bis zum Beginn der gegenständlichen Malversationen stets fristgerecht nachgekommen war, bekannt waren, sowie darauf, dass die UVZ über ein ganzes Jahr trotz Fortbetriebs des Unternehmens und getätigten Umsätzen nicht entrichtet wurden. Bereits daraus ergibt sich, dass der Erstbeschuldigte wusste, dass die darauf entfallende Umsatzsteuer nicht zeitgerecht entrichtet wurde.

Die strafbestimmenden Wertbeträge gründen sich auf die Ergebnisse des im Strafakt erliegenden Prüfberichtes, verbunden mit den Berechnungen der Finanzbehörde. Im strafbestimmenden Wertbetrag sind keinerlei Sicherheitszuschläge enthalten.

Der Beschuldigte bekannte sich in der mündlichen Verhandlung vor dem Spruchsenat einer Finanzordnungswidrigkeit schuldig.

Dazu hat der Spruchsenat erwogen:

Nach § 33 Abs. 2 lit. a FinStrG macht sich der Abgabenhinterziehung schuldig, wer vorsätzlich unter Verletzung der Verpflichtung zur Abgabe von dem § 21 des Umsatzsteuergesetzes 1994 entsprechenden Voranmeldungen eine Verkürzung von Umsatzsteuer (Vorauszahlungen oder Gutschriften) bewirkt und dies nicht nur für möglich, sondern für gewiss hält.

Nach § 33 Abs. 3 lit. b FinStrG. ist eine Abgabenverkürzung bewirkt, wenn Abgaben, die selbst zu berechnen sind, ganz oder teilweise nicht entrichtet (abgeführt) wurden.

Nach § 49 Abs. 1 lit. a begeht eine Finanzordnungswidrigkeit, wer vorsätzlich Abgaben, die selbst zu berechnen sind, nicht spätestens am fünften Tag nach Fälligkeit entrichtet oder abführt, es sei denn, dass der zuständigen Abgabenbehörde bis zu diesem Zeitpunkt die Höhe des geschuldeten Betrages bekanntgegeben wird.

Nach § 8 (1) FinStrG handelt vorsätzlich, wer einen Sachverhalt verwirklichen will, der einem gesetzlichen Tatbild entspricht; dazu genügt es, dass der Täter diese Verwirklichung ernstlich für möglich hält und sich mit ihr abfindet.

Das Verhalten des Beschuldigten erfüllt das vom Gesetz vorgegebene Tatbild in objektiver und subjektiver Hinsicht.

Nach der Bestimmung des § 33 Abs. 5 FinStrG wird das Finanzvergehen der Abgabenhinterziehung nach § 33 Abs. 1 FinStrG mit einer Geldstrafe bis zum Zweifachen des Verkürzungsbetrages geahndet.

Nach der Bestimmung des § 49 Abs. 2 FinStrG. wird die Finanzordnungswidrigkeit nach § 49 Abs. 1 FinStrG mit einer Geldstrafe bis zur Hälfte des Verkürzungsbetrages geahndet.

Hat jemand durch eine Tat oder durch mehrere selbständige Taten mehrere Finanzvergehen derselben oder verschiedener Art begangen und wird über diese Finanzvergehen gleichzeitig erkannt, so ist gemäß § 21 Abs. 1 FinStrG auf eine einzige Geldstrafe, Freiheitsstrafe oder Geld- und Freiheitsstrafe zu erkennen.

Die einheitliche Geld- oder Freiheitsstrafe ist gemäß § 21 Abs. 2 FinStrG jeweils nach der Strafdrohung zu bestimmen, welche die höchste Strafe androht. Es darf jedoch keine geringere Strafe als die höchste der in den zusammentreffenden Strafdrohungen vorgesehenen Mindeststrafen verhängt werden. Hängen die zusammentreffenden Strafdrohungen von Wertbeträgen ab, so ist für die einheitliche Geldstrafe die Summe dieser Strafdrohungen maßgebend.

Nach § 23 FinStrG. bemisst sich die Strafe nach der Schuld des Täters und sind die Erschwerungs- und Milderungsgründe, sowie die persönlichen Verhältnisse des Täters zu berücksichtigen.

Bei der Strafbemessung war im Einzelnen

Mildernd: der ordentliche Lebenswandel, das zumindest teilweise reumütige Geständnis, sowie die teilweise Schadensgutmachung;

erschwerend: der mehrfache Tatentschluss.

Bei Bedachtnahme auf diese Strafzumessungsgründe und die Täterpersönlichkeit ist die ausgesprochene Geld- und Ersatzfreiheitsstrafe schuld- und tatangemessen.

Ad B): Die ***Bf1*** ist Verband gemäß § 1 Abs. 2 VbVG, der Erstbeschuldigte war von bis als Geschäftsführer Entscheidungsträger gemäß § 2 Abs 1 Z 1 VbVG.

Im Jahr 2022 wurde ein Bilanzgewinn von € 30.039,06 erwirtschaftet. Über den Verband wurde am tt.10.2024 das Konkursverfahren eröffnet.

Von bis war ***1*** Geschäftsführer des Verbandes und demnach Entscheidungsträger iSd § 2 Abs 1 Z 1 VbVG. Eine faktische Geschäftsführung des Erstbeschuldigten konnte in diesem Zeitraum nicht festgestellt werden.

Neben dem Entscheidungsträger ist der Verband gem. § 3 Abs. 1 und 2 VbVG iVm § 28a FinStrG für das begangene Finanzvergehen verantwortlich, zumal die Tat zu seinen Gunsten begangen und dadurch Verbandspflichten verletzt wurden und der Entscheidungsträger rechtswidrig und schuldhaft gehandelt hat.

Bei der Bemessung der Verbandsgeldbuße war

mildernd: die Unbescholtenheit des Verbandes, die teilweise Schadensgutmachung sowie der Umstand, dass die Tat bereits gewichtige rechtliche Nachteile für den Verband oder seine Eigentümer nach sich gezogen hat;

erschwerend: der mehrfache Tatentschluss.

Bei Bedachtnahme auf diese Strafzumessungsgründe und die Täterpersönlichkeit ist die ausgesprochene Verbandsgeldbuße schuld- und tatangemessen.

****

In der fristgerechten Beschwerde des Beschuldigten und des belangten Verbandes wird wie folgt ausgeführt:

"Herr ***Bf2*** ist am vom Spruchsenat W-2 des Amtes für Betrugsbekämpfung wegen des Finanzvergehens gem. § 33 Abs. 2 lit. a FinStrG sowie der Finanzordnungswidrigkeit gem. § 49 Abs. 1 lit. a FinStrG für schuldig befunden und zu einer Geldstrafe von EUR 28.000 (ersatzweise 70 Tage Freiheitsstrafe) zuzüglich Verfahrenskosten in Höhe von EUR 500 verurteilt worden.

Weiters wurde die in lnsolvenz befindliche ***Bf1*** gem. § 28a FinStrG iVm § 1 ff VbVG mit Straferkenntnis vom gleichen Tage zu einer Verbandsgeldbuße von EUR 4.800 und zum Ersatz der Verfahrenskosten in Höhe von EUR 480 verurteilt.

Herr ***Bf2*** und die ***Bf1*** haben am innerhalb offener Frist Beschwerde gem. § 150 Abs. 4 FinStrG gegen dieses Straferkenntnis angemeldet.

Das Straferkenntnis gegen Herrn ***Bf2*** und gegen die ***Bf1*** wurde dem Verteidiger am zugestellt.

lm Namen und im Auftrag von Herrn ***Bf2*** und der ***Bf1*** erheben wir gegen das Straferkenntnis vom innerhalb offener Frist das Rechtsmittel der BESCHWERDE gem. § 150 FinStrG und beantragen wie nachstehend ausgeführt.

Das Straferkenntnis wird in folgenden Punkten angefochten und dies wie folgt begründet:

1. Zu Spruchpunkt A - AA: Höhe der Strafe

Herr ***Bf2*** wurde schuldig befunden, die unter AA a-c genannten

Selbstbemessungsabgaben (Umsatzsteuer, Lohnsteuer, Dienstgeberbeitrag, Zuschlag zum Dienstgeberbeitrag) vorsätzlich nicht zum Fälligkeitstag abgeführt und somit die Finanzordnungswidrigkeit gem. § 49 Abs. 1 lit. a FinStrG begangen zu haben.

Herr ***Bf2*** hat sich in der mündlichen Verhandlung vom der Finanzordnungswidrigkeit gem. § 49 Abs. 1 lit. a FinStrG schuldig bekannt. Das Geständnis wurde bei der Strafbemessung auch vom Spruchsenat strafmildernd berücksichtigt. Nicht berücksichtigt wurde hingegen der Umstand, dass Herr ***Bf2*** den Sachverhalt der Behörde selbst im Rahmen einer Selbstanzeige zur Kenntnis gebracht hatte.

Unser Mandant wurde im inkriminierten Zeitraum von der Steuerberatungskanzlei ***13*** Wirtschaftsprüfung und Steuerberatung GmbH umfassend steuerlich vertreten. lm Juli 2023 beauftragte Herr ***12*** die Kanzlei, den Sachverhalt gegenüber dem zuständigen Finanzamt offenzulegen, damit die geschuldeten Abgaben nachträglich entrichtet werden konnten, ohne dass es zu Strafen für die Gesellschaft oder ihn persönlich kommt.

Daraufhin hat die genannte Steuerberatungskanzlei am im Auftrag unseres Mandanten Selbstanzeige für die gegenständlichen Selbstbemessungsabgaben erstattet.

Nach Auskunft unseres Mandanten kam es in der Kommunikation mit dem steuerlichen Vertreter zu einem Missverständnis bzw. zu einer Fehlinformation hinsichtlich des Beginns der Monatsfrist zur Schadensgutmachung gem. § 29 Abs. 2 FinStrG bei Selbstbemessungsabgaben. ln der Folge wurden die Abgaben nicht bzw. nicht rechtzeitig gezahlt und es konnte dementsprechend keine strafbefreiende Wirkung eintreten.

Nichtsdestotrotz hat unser Mandant den Sachverhalt der Behörde zur Kenntnis gebracht und damit den entscheidenden Beitrag zur korrekten Festsetzung der Abgaben geleistet. Der Umstand, dass die Schadensgutmachung - nach vollumfänglicher Offenlegung des Sachverhalts und Darlegung der abgabenrechtlichen Verfehlung - aufgrund der verspäteten bzw. nicht vollständigen Entrichtung der Abgaben nicht gelungen ist, ändert nichts daran, dass das Vorliegen einer gescheiterten Selbstanzeige als besonderer Milderungsgrund zu werten ist.

Darüber hinaus ersuchen wir zu berücksichtigen, dass Herr ***12*** nicht zuletzt aufgrund der erschwerten wirtschaftlichen Situation in Folge der Corona-Krise unter extremem - auch familiären - Druck stand. Er hat mit einem enormen zeitlichen Aufwand (letztlich erfolglos) seine gesamten zeitlichen Ressourcen darauf verwendet, eine lnsolvenz der ***Bf1*** abzuwenden und das familieneigene Unternehmen vor dem wirtschaftlich Untergang zu retten. Er hat sogar sein Studium an der Fachhochschule Wien der WKW abgebrochen, um sich ganz dem Unternehmen zu widmen.

Vor diesem Hintergrund hat sich unser Mandant bei der Erfüllung seiner steuerlichen Verpflichtungen ganz auf seinen Iangjährigen Steuerberater verlassen und war davon ausgegangen, an relevante Termine und Fristen zeitgerecht und umfassend erinnert zu werden. Aufgrund von personellen Änderungen beim steuerlichen Vertreter (Sachbearbeiterwechsel) hat die Zusammenarbeit mit der Steuerberatung immer schlechter funktioniert.

Das Auftrags- und Vollmachtsverhältnis unseres Mandanten bzw. der ***Bf1*** wurde in Folge der genannten Umstände mit der Kanzlei zwischenzeitlich gelöst.

Die über unseren Mandanten verhängte Strafe ist aus den dargelegten Gründen zu hoch bemessen. Wir ersuchen, dass das Bundesfinanzgericht die Strafe unter Berücksichtigung der genannten Umstände herabsetzt.

2. Zu Spruchpunkt A - BB l: Höhe der Strafe

Wir dürfen in diesem Zusammenhang zunächst auf die unter "1. Zu Spruchpunkt A - AA: Höhe der Strafe" genannten Ausführungen verweisen.

Unser Mandant hat als geschäftsführender Gesellschafter der ***3*** mit Kräften - letztlich erfolglos - versucht, das wirtschaftliche Überleben des Familienunternehmens zu sichern. lm Hinblick auf die damit verbundene Bindung seiner zeitlichen Ressourcen verließ er sich auf die steuerliche Vertretung (Kanzlei ***13***). Wie ausgeführt, funktionierte die Zusammenarbeit mit der steuerlichen Vertretung aber zunehmend schlechter. lm Ergebnis führte dies dazu, dass die abgabenrechtlichen Verpflichtungen nicht im erforderlichen - und von Herrn ***12*** gewünschten - Ausmaß erfüllt werden konnten.

Die Strafe ist vor diesem Hintergrund zu hoch bemessen. Wir ersuchen, dass das Bundesfinanzgericht die Strafe unter Berücksichtigung der genannten Umstände herabsetzt.

3. Zu Spruchpunkt A-BB 11: Vorliegen einer Abgabenhinterziehung

Der Spruchsenat des Amtes für Betrugsbekämpfung hat unseren Mandanten des Finanzvergehens nach § 33 Abs. 2 lit. a FinStrG für schuldig befunden.

Eine Abgabenhinterziehung setzt voraus, dass es zu einer vorsätzlichen Nichtabgabe von Umsatzsteuervoranmeldungen kommt und der Steuerpflichtige es für gewiss hält, dass Abgaben verkürzt werden. Ein solches (qualifiziert) vorsätzliches Verhalten von Herrn ***12*** lag aber gerade nicht vor.

Wie bereits ausgeführt, hat Herr ***12*** aufgrund der wirtschaftlichen Schwierigkeiten des Familienunternehmens unter enormem Druck gestanden und sich ganz auf die Geschäftsführung konzentriert. Bei der Erfüllung der steuerlichen Verpflichtungen hat er sich auf die Kanzlei ***13*** verlassen, die mit der umfassenden steuerlichen Vertretung (einschließlich der Abgabe von Umsatzsteuervoranmeldungen) beauftragt war. Aufgrund des genannten Sachbearbeiterwechsels bei der Steuerberatungskanzlei hat die Zusammenarbeit immer schlechter funktioniert. Herr ***12*** hat dies zu spät bemerkt.

Dass es Herrn ***12*** aber nicht darauf angekommen ist, Abgaben zu verkürzen, wird nicht zuletzt durch die - hinsichtlich anderer Abgaben (siehe dazu Punkt 1) - erstattete Selbstanzeige bestätigt. Herr ***12*** mag bei der Erfüllung seiner abgabenrechtlichen Verpflichtungen nicht stets die erforderliche Sorgfalt gezeigt haben - ein Verkürzungswille kann ihm aber nicht untersteilt werden.

Ein Vorsatz, durch eine Nichtabgabe oder eine unrichtige Abgabe von Umsatzsteuervoranmeldungen Abgaben zu verkürzen, war somit jedenfalls nicht gegeben und hat Herr ***12*** auch nicht gewusst, dass er Umsatzsteuer verkürzt.

Ein finanzstrafrechtlicher Vorwurf gegen unseren Mandanten kann daher nur auf die Begehung einer Finanzordnungswidrigkeit gem. § 49 Abs. 1 lit. a FinStrG gerichtet sein. Eine Bestrafung wegen Abgabenhinterziehung kommt mangels eines diesbezüglichen Tatvorsatzes nicht in Betracht und das Straferkenntnis ist insoweit rechtswidrig.

Wir ersuchen daher, das Verfahren gegen unseren Mandanten wegen Abgabenhinterziehung gem. § 33 Abs. 2 lit. a FinStrG einzustellen und die über unseren Mandanten verhängte Strafe herabzusetzen.

4. Zu Spruchpunkt B: Verbandsgeldbuße

Wir ersuchen das Verfahren gegen den Verband einzustellen, da die Verhängung einer Verbandsgeldbuße aufgrund der lnsolvenz des Verbandes weder erforderlich noch zweckmäßig ist.

Sollte die Einstellung des Verfahrens nicht in Betracht kommen, ersuchen wir aus den zu "1. Zu Spruchpunkt A - AA: Höhe der Strafe" genannten Gründen, die gegen die ***Bf1*** verhängte Verbandsgeldbuße herabzusetzen.

5. Weitere Vorbringen und Anträge

Unsere Mandantinnen behalten sich für das weitere Verfahren ergänzende Vorbringen und Beweisanträge vor."

****

Am erging seitens der Vorsitzenden folgender Vorhalt an den Beschuldigten:

"***Bf1*** StNr. ***47***:

Umsatzsteuer:

Für 2022 wurden folgende Voranmeldungen eingereicht:

Tabelle in neuem Fenster öffnen

Zeitraum | Betrag | Fälligkeit | Buchungstag |

4/2022 | 3.784,88 | ||

5/2022 | 7.509,84 | ||

6/2022 | -12.885,04 | ||

7/2022 | 2.398,45 | ||

8/2022 | -7.539,44 | ||

9/2022 | 3.855,70 | ||

10/2022 | -54,67 | ||

11/2022 | 3.677,86 | ||

12/2022 | -580,35 |

Am wurde durch die abgabepflichtige Gesellschaft selbst eine Umsatzsteuerjahreserklärung für das Jahr 2022 eingereicht und ein bisher nicht in den Umsatzsteuervoranmeldungen erfasst gewesener Differenzbetrag von € 26.394,22 einbekannt.

Diese Erklärung führte zu einem Bescheid vom mit einer Nachforderung in der erklärten Höhe.

Diese Nachforderung wurde nicht den Vorgaben für eine strafaufhebende Selbstanzeige entsprechend entrichtet.

Die Gesellschaft wurde im März 2022 gegründet und hatte keinen steuerlichen Vertreter ausgewiesen.

Fragen:

Hat sie erst mit April 2022 ihre Tätigkeit aufgenommen?

Wer hat die Umsatzsteuervorauszahlungen berechnet? Wer hat die Umsatzsteuermeldungen vorgenommen?

Haben Sie eine Aufstellung welche UVAen 2022 unrichtig waren?

Der VwGH fordert eine Zuordnung von Verkürzungsbeträgen zu Tatzeiträumen und lässt dabei Schätzungen zu.

Tabelle in neuem Fenster öffnen

Zeitraum | Betrag | Fälligkeit | Buchungstag |

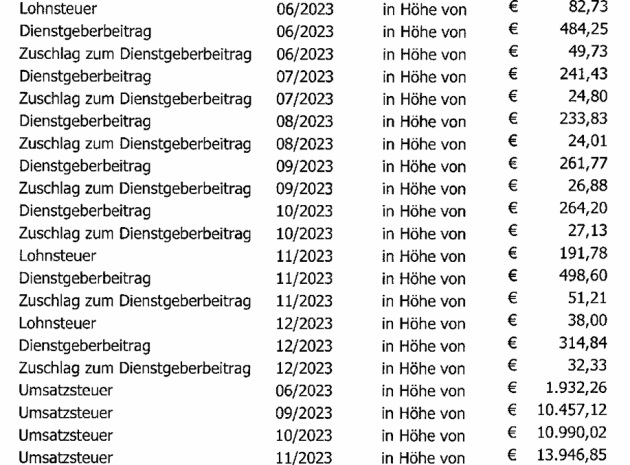

6/2023 | 1.932,26 | ||

9/2023 | 10.457,12 | ||

10/2023 | 10.990,02 | ||

11/2023 | 13.946,85 |

Die Umsatzsteuervoranmeldungen für 6, 9, 10 und 11/2023 wurden verspätet eingereicht und weder bis zu fünf Tage nach jeweiliger Fälligkeit noch binnen Monatsfrist ab Nachreichung der Voranmeldungen entsprechende Zahlungen der Umsatzsteuervorauszahlungen geleistet.

Lohnabhängige Abgaben:

Tabelle in neuem Fenster öffnen

Zeitraum | Betrag | Fälligkeit | Buchungstag |

L 8/2022 | 245,56 | ||

DB 8/2022 | 378,86 | ||

DZ 8/2022 | 36,91 | ||

L 10/2022 | 245,56 | ||

DB 10/2022 | 356,28 | ||

DZ 10/2022 | 34,71 | ||

L 11/2022 | 378,59 | ||

DB 11/2022 | 556,64 | ||

DZ 11/2022 | 54,14 | ||

L 6/2023 | 82,73 | ||

DB 6/2023 | 484,25 | ||

DZ 6/2023 | 49,73 | ||

DB 7/2023 | 241,43 | ||

DZ 7/2023 | 24,80 | ||

DB 8/2023 | 233,83 | ||

DZ 8/2023 | 24,01 | ||

DB 9/2023 | 261,77 | ||

DZ 9/2023 | 26,88 | ||

DB 10/2023 | 264,20 | ||

DZ 10/2023 | 27,13 | ||

L 11/2023 | 191,78 | ||

DB 11/2023 | 498,60 | ||

DZ 11/2023 | 51,21 | ||

L 12/2023 | 38,00 | ||

DB 12/2023 | 314,84 | ||

DZ 12/2023 | 32,33 |

Diese Meldungen zu lohnabhängigen Abgaben wurden verspätet eingereicht und weder bis zu fünf Tage nach jeweiliger Fälligkeit noch binnen Monatsfrist ab Nachreichung der Meldung entsprechende Abgabenzahlungen geleistet.

Die Selbstanzeige vom legt hinsichtlich der lohnabhängigen Abgaben Verfehlungen offen, die der Abgabenbehörde bereits bekannt waren, da die verspäteten Meldungen schon weit vor dieser Selbstanzeige als konkludente Selbstanzeigen zu Buchungen am Abgabenkonto geführt haben. Die für 8, 10 und 11/2022 nachgemeldeten Beträge wurde nicht entsprechend den Vorgaben des § 29 Abs. 2 FinStrG entrichtet, diese Behauptung im Schriftsatz zur Selbstanzeige ist unrichtig. Die für 1, 2, 3, 4 und 5/2023 nachgemeldeten Beträge wurden durch ein bei Nachmeldung am Abgabenkonto bestehendes Guthaben entrichtet, daher wurde zu diesen Tatzeiträumen kein Finanzstrafverfahren geführt.

Fragen:

Wer hat die Lohnverrechnung gemacht? Wer hat die Meldungen zu lohnabhängigen Abgaben eingereicht? Wer hätte die lohnabhängigen Abgaben bei Fälligkeit entrichten sollen?

Wer war am Firmenkonto der Gesellschaft zeichnungsberechtigt?

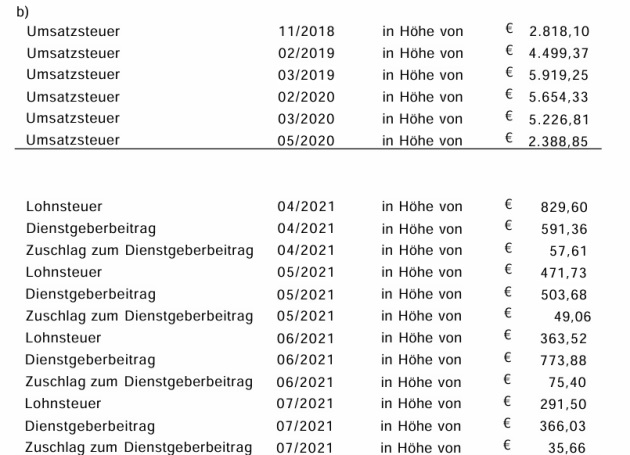

***3***: ***48***:

Umsatzsteuer

Tabelle in neuem Fenster öffnen

Zeitraum | Betrag mit Anrechnung von Teilzahlungen | Fälligkeit | Buchungstag |

Umsatzsteuer 11/2018 | 2.818,10 | ||

Umsatzsteuer 2/2019 | 4.499,37 | ||

Umsatzsteuer 3/2019 | 5.919,25 | ||

Umsatzsteuer 2/2020 | 5.654,33 | ||

Umsatzsteuer 3/2020 | 5.226,81 | ||

Umsatzsteuer 5/2020 | 2.388,85 | ||

Umsatzsteuer 6/2020 | Schätzung: 8.000,00

6.415,79 | ||

Umsatzsteuer 7/2020 | Schätzung: 8.000,00

6.083,54 | ||

Umsatzsteuer 8/2020 | Schätzung: 8.000,00

3.061,58 | ||

Umsatzsteuer 9/2020 | Schätzung: 8.000,00

2.670,86 | ||

Umsatzsteuer 10/2020 | Schätzung: 8.000,00

3.446,57 | ||

Umsatzsteuer 11/2020 | Schätzung: 8.000,00

1.900,72 | ||

Umsatzsteuer 12/2020 | Schätzung: 8.000,00

8.773,44 | ||

Umsatzsteuer 1/2021 | Schätzung: 9.000,00

1.665,90 | ||

Umsatzsteuer 2/2021 | Schätzung: 9.000,00

6.269,89 | ||

Umsatzsteuer 3/2021 | Schätzung: 9.000,00

11.618,67 | ||

Umsatzsteuer 4/2021 | Schätzung: 9.000,00

4.051,37 | ||

Umsatzsteuer 5/2021 | Schätzung: 9.000,00

3.229,75 | ||

Umsatzsteuer 6/2021 | Schätzung: 9.000,00

6.815,90 |

Bei dieser Firma fungierte von bis die ***20*** Partner WB und Stb. GmbH als steuerlicher Vertreter mit Zustellvollmacht.

Fragen:

Wer hat die Umsatzsteuervorauszahlungen berechnet? Wer hätte die Meldungen bei Fälligkeit vornehmen und die Zahlungen der Umsatzsteuervorauszahlungen leisten sollen? Wer war am Firmenkonto zeichnungsberechtigt?

Warum wurden die Voranmeldungen zunächst leicht verspätet, in der Folge erst nach Schätzungen durch die Behörde eingereicht?

Lohnabhängige Abgaben:

Am wurden nach einer Prüfung lohnabhängiger Abgaben folgende Nachforderungen verbucht:

Lohnsteuer 2019 in Höhe von € 382,16,

Dienstgeberbeitrag 2019 in Höhe von € 310,51

Zuschläge zum Dienstgeberbeitrag € 32,33

Lohnsteuer 2020 in Höhe von € 5.344,73

Dienstgeberbeitrag in Höhe von € 5.052,81

Zuschlag zum Dienstgeberbeitrag 2020 in Höhe von € 492,26

Für das Jahr 2019 wurden Meldungen für die Monate 2-12/2019 erstattet, für das Jahr 2020 ist hingegen keine einzige Meldung erstattet worden.

Der Prüfer hat dazu in seinem Prüfbericht vom festgehalten, dass sich die Nachforderungen als Abfuhrdifferenzen aus den Buchhaltungsunterlagen der Gesellschaft ergeben.

Tat ist die Verkürzung einer bestimmten Abgabe eines bestimmten Tatzeitraumes und dies ist bei lohnabhängigen Abgaben ein Monat.

Nach der Judikatur des VwGH ist wiederum zwingend eine Aufgliederung nach Taten vorzunehmen, jedoch kann dies auch im Schätzungsweg erfolgen.

Da für 1/2019 keine Meldung erfolgt ist, wird davon ausgegangen, dass die Abfuhrdifferenzen den Monat 1/2019 betreffen.

Für das Jahr 2020 wird eine Aliquotierung vorgenommen, demnach ergeben sich für 1-11/2020 an Lohnsteuer je € 445,39, DB je € 421,06, DZ je € 41,02 und für 12/2020 L € 445,44, DB € 421,15 und DZ € 41,04.

Tabelle in neuem Fenster öffnen

Zeitraum | Betrag | Fälligkeit | Buchungstag |

L 4/2021 | 829,60 | ||

DB 4/2021 | 591,36 | ||

DZ 4/2021 | 57,61 | ||

L 5/2021 | 471,73 | ||

DB 5/2021 | 503,68 | ||

DZ 5/2021 | 49,06 | ||

L 6/2021 | 363,52 | ||

DB 6/2021 | 773,88 | ||

DZ 6/2021 | 75,40 | ||

L 7/2021 | 291,50 | ||

DB 7/2021 | 366,03 | ||

DZ 7/2021 | 35,66 |

Diese 4 Meldungen wurden demnach verspätet erstattet und weder bis zu fünf Tage nach jeweiliger Fälligkeit noch binnen Monatsfrist ab Nachreichung der Meldung entsprechende Abgabenzahlungen geleistet.

Fragen:

Wer hat die Lohnverrechnung gemacht? Wer hat die Meldungen zu lohnabhängigen Abgaben eingereicht? Wer hätte die lohnabhängigen Abgaben bei Fälligkeit entrichten sollen?

Wer war am Firmenkonto der Gesellschaft zeichnungsberechtigt?

Haben Sie Einwände zu den Zuweisungen der Verkürzungsbeträge im Schätzungsweg?

Wird die ehemalige steuerliche Vertretung, die ***20*** Partner WB uns Stb. GmbH, von der Verschwiegenheit entbunden?

Informativ wird schon vorweg bekannt gegeben, dass die Abhaltung der mündlichen Senatsverhandlung am geplant ist."

****

Nach Fristverlängerung wurde am wie folgt eine Vorhaltsbeantwortung vorgenommen:

"Vorhalt betreffend die ***Bf1***:

Die Gesellschaft wurde im März 2022 gegründet und hatte keinen steuerlichen Vertreter ausgewiesen.

Nach Auskunft unseres Mandanten war die Kanzlei ***13*** Wirtschaftsprüfung und Steuerberatung GmbH der Steuerberater der Gesellschaft und ist auch als steuerliche Vertreterin gegenüber dem Finanzamt aufgetreten.

Anbei finden Sie zum Nachweis exemplarisch den an ***13*** zugestellten Bescheid über die Erteilung einer UID-Nummer vom (Anlage ,/1).

Es war auch die Kanzlei ***13***, die die Selbstanzeige vom für die ***Bf1*** vorbereitet und an das Finanzamt Österreich übermittelt hat. Auf Seite 5 der Selbstanzeige (Buchung von Selbstbemessungsabgaben) ist ersichtlich, dass der Teilnehmer "***13***" mit dem Benutzer "***35***" für ***Bf1*** in FinanzOnline eingestiegen und für die Gesellschaft tätig geworden ist (Anlage .12).

Die Kanzlei ***13*** war außerdem mit der Buchhaltung, Jahresabschlusserstellung und Lohnverrechnung betraut.

Anbei finden Sie ein von ***13*** erstelltes Kontoblatt vom (Anlage ,/3) sowie eine von Herrn ***27*** unterschriebene Honorarnote betreffend Lohnverrechnung Juli 2023, Buchhaltung Juli 2023 und Jahresabschluss 2023 (Anlage ,/4).

Frage: Haben Sie eine Aufstellung welche UVAen 2022 unrichtig waren?

Nein, eine solche Aufstellung liegt unserem Mandanten derzeit nicht vor.

Frage: Hat sie erst mit April 2022 ihre Tätigkeit aufgenommen?

Die ***Bf1*** wurde mit Errichtungserklärung vom errichtet. Nach Auskunft unseres Mandanten wurde die Tätigkeit im April 2022 aufgenommen.

Frage: Wer hat die Umsatzsteuervoranmeldungen berechnet?

Nach Auskunft unseres Mandanten wurden die Umsatzsteuervoranmeldungen von der Kanzlei ***13*** GmbH berechnet.

Zum Nachweis legen wir beispielhaft einen von der Kanzlei ***13*** erstellten Einzelsteuernachweis 05/2023 vor (Anlage ,/5).

Frage: Wer hat die Umsatzsteuermeldungen vorgenommen?

Die Einreichung der Umsatzsteuervoranmeldungen erfolgte durch die Kanzlei ***13*** Wirtschaftsprüfung und Steuerberatung GmbH. Die UVAs wurden per E-Mail an Herrn ***12*** als Geschäftsführer der ***Bf1*** übermittelt und nach dessen Freigabe von ***13*** über FinanzOnline eingereicht.

Zum Nachweis legen wir beispielhaft ein E-Mail der Kanzlei ***13*** vom vor, in dem die damals zuständige Partnerin der Kanzlei, Frau ***28***, die UVA 05/2023 an Herrn ***Bf2*** übermittelt. In der UVA ist die Kanzlei ***13*** explizit als steuerliche Vertreterin angeführt (Anlage ./6).

Frage: Haben Sie Einwände zu den Zuweisungen der Verkürzungsbeträge im Schätzungsweg?

Unser Mandant kann mangels Unterlagen dazu derzeit keine Angaben machen.

Frage: Wer hat die Lohnverrechnung gemacht? Wer hat die Meldungen zu lohnabhängigen Abgaben eingereicht?

Dies wurde von der Kanzlei ***13*** besorgt.

Zum Nachweis legen wir beispielhaft ein E-Mail der Kanzlei ***13*** vom vor, in dem die für die ***Bf1*** damals zuständige Partnerin der Kanzlei, Frau ***28***, eine Überweisungsliste betreffend Lohnabgaben und Sozialversicherung für September 2022 an Herrn ***12*** übermittelt (Anlage .17) Weiters waren im Zeitablauf auch andere Kanzleimitarbeiter, insb. Herr ***29*** bzw. Frau ***30*** mit der Lohnverrechnung der Gesellschaft befasst.

Frage: Wer hätte die lohnabhängigen Abgaben bei Fälligkeit entrichten sollen?

Herr ***Bf2*** als Geschäftsführer der Gesellschaft (bis zu seiner Ablöse als Geschäftsführer durch Herrn ***1*** am ).

Frage: Wer war am Firmenkonto zeichnungsberechtigt?

Herr ***Bf2*** als Geschäftsführer der Gesellschaft (bis zu seiner Ablöse als Geschäftsführer durch Herrn ***1*** am )

Vorhalt betreffend die ***3***:

Bei dieser Firma fungierte von bis die ***13*** WP und StB GmbH als steuerlicher Vertreter mit Zustellvollmacht.

Das ist korrekt. Nach Auskunft unseres Mandanten hatte die Kanzlei ***13*** die sog. steuerliche "Vollbetreuung" übernommen (analog zur Situation bei der ***Bf1***).

Die Kanzlei hatte die Familie ***12*** (insbesondere auch den Vater von Herrn ***12*** und dessen Unternehmen) langjährig betreut, sodass ein entsprechendes Vertrauensverhältnis bestand.

Insgesamt kann festgehalten werden, dass die steuerliche Betreuung beginnend ab 2020 zunehmend schlechter funktioniert hat, was nach Auskunft unseres Mandanten insbesondere auch mehreren personellen Wechseln auf Seiten der steuerlichen Vertretung geschuldet war.

Frage: Wer hat die Umsatzsteuervoranmeldungen berechnet?

Nach Auskunft unseres Mandanten war das die Kanzlei ***13***.

Frage: Wer hätte die Meldungen bei Fälligkeit vornehmen und die Zahlungen der Umsatzsteuervorauszahlungen leisten sollen?

Die Meldungen hätten durch die Kanzlei ***13*** erfolgen sollen. Die Zahlungen hätten von Herr ***Bf2*** als unbeschränkt haftendem Gesellschafter bzw davor von Frau ***4*** durchgeführt werden sollen.

Frage: Warum wurden die Voranmeldungen zunächst leicht verspätet, in der Folge erst nach Schätzungen durch die Behörde eingereicht.

Die Kanzlei ***13*** war beauftragt, die UVAs einzureichen. Herr ***12*** hat sich hier auf die steuerliche Vertretung verlassen und im Hinblick auf die bestehende steuerliche Vollbetreuung darauf vertraut, dass die beauftragte Steuerberatungskanzlei die erforderlichen Meldungen fristgerecht vornimmt.

Frage: Wer hat die Lohnverrechnung gemacht? Wer hat die Meldungen zu lohnabhängigen Abgaben eingereicht?

Lauf Auskunft unseres Mandanten war das die Kanzlei ***13***.

Frage: Wer hätte die lohnabhängigen Abgaben bei Fälligkeit entrichten sollen?

Herr ***Bf2*** als unbeschränkt haftender Gesellschafter bzw davor Frau ***4***.

Frage: Wer war am Firmenkonto zeichnungsberechtigt?

Herr ***Bf2*** als unbeschränkt haftender Gesellschafter (ab April 2018; davor Frau ***4***).

Frage: Wird die ehemalige Vertretung, die ***20*** Partner WP und StB GmbH, von der steuerlichen Verschwiegenheit entbunden.

Unser Mandant entbindet den früheren steuerlichen Vertreter der ***Bf1*** und der ***3*** nicht von der steuerlichen Verschwiegenheit.

Grund dafür ist, dass sich das Verhältnis unseres Mandanten zur Kanzlei ***13*** - die langjährige steuerliche Vertreterin der Familie ***12*** war - zunehmend verschlechtert hat und Herr ***12*** mit der Leistungserbringung durch die Mitarbeitenden der Kanzlei immer unzufriedener wurde (Sachbearbeiterwechsel, Kommunikationsprobleme, Beratung und Vertretung iZm der gescheiterten - Selbstanzeige 2023, zum Teil immer noch nicht abschließend geklärte Honorardiskussionen, etc).

Dies hat letztlich zur Kündigung der Mandatsbeziehungen und der Beendigung jeder Gesprächsbasis zwischen den betreffenden Personen geführt. Es kann insoweit von einer Konflikttrennung gesprochen werden.

Herr ***12*** hat vor diesem Hintergrund keinerlei Vertrauen mehr in die Kanzlei ***13*** und fürchtet eine konfrontative Situation, wenn es zu einem Zusammentreffen mit Vertretern der Kanzlei kommt. Er nimmt daher von einer Entbindung Abstand.

Wir hoffen, Ihre Fragen hinreichend beantwortet zu haben und stehen für Rückfragen gerne zur Verfügung."

Der Vorhalt und die Vorhaltsbeantwortung wurden zur Wahrung des Parteiengehörs der Amtsbeauftragten übermittelt.

****

In der mündlichen Verhandlung vom wurde wie folgt vorgehalten und vorgebracht:

"Die Vorsitzende gibt bekannt, am heutigen Tag eine Mail des Verteidigers erhalten zu haben, mit der Bekanntgabe, dass sein Mandant krank sei. Eine Krankenbestätigung werde vorgelegt.

Der Verteidiger ist dennoch zur Verhandlung erschienen.

V: Ihr Mandant hat sich zunächst beim Spruchsenat geständig verantwortet. Es geht immerhin um 59 Finanzvergehen bei 2 Firmen. Bei der KG war die Steuerberatung ***20*** mit der Berechnung der Selbstbemessungsabgaben befasst. Wenn vorgerbacht wird, dass die Verantwortung für die Verspätungen bzw. Nichtabgabe von UVAen bei dieser Steuerberatungskanzlei gelegen seien soll, wieso wird sie in der Folge dann auch bei der GmbH mit diesen Aufgaben befasst und werden wiederum für viele Zeiträume nicht fristgerecht Meldungen erstattet bzw. Zahlungen geleistet?

Vertr.: Ich vermeine, dass mein Mandant dazu noch nähere Auskünfte geben kann.

Die Vorsitzende begrüßt die anwesenden Parteien und erteilt der Berichterstatterin das Wort, die den Sachverhalt und die Ergebnisse des bisherigen Verfahrens vorträgt.

V: Meinen Vorhalt sowie die Vorhaltsbeantwortung habe ich bereits zur Wahrung des Parteiengehörs der AB übermittelt.

Der Verteidiger verweist auf das schriftliche Vorbringen und die Vorhaltsbeantwortung.

Zu den aktuellen Einkommens- und Vermögensverhältnissen:

V: Das war der Stand beim Spruchsenat:

Besch.: Monatliches Nettoeinkommen in Höhe von € 2.000.-. Sorgepflicht für ein Kind

Vertr. Meines Wissens ist keine Änderung eingetreten.

***Bf1***: am tt.10.2024 wurde das Konkursverfahren eröffnet. Die Firma wurde noch nicht gelöscht.

Gibt es dazu Ergänzungen?

Vertr.: Nein.

V: In Summe sind zu 59 Tatzeiträumen Selbstbemessungsabgaben nicht bei Fälligkeit entrichtet worden. Die Überweisungen hätte der Beschuldigte vornehmen sollen?

Vertr.: Ja.

V: Der Spruchsenat ging von einem reumütigen Geständnis aus. Es wird aber nunmehr vorgebracht, dass die Verspätungen darauf beruhen, dass von der Steuerberatungskanzlei verspätet die jeweiligen Zahllasten genannt worden seien. Bei der ***3*** wurde schon Ende 2018 erstmals eine Meldung verspätet erstattet, wegen Nichtabgabe einer Voranmeldung für 6/2020 wurde im Dezember 2021 geschätzt. Da kommt über ein Jahr keine Meldung und Zahlung.

Der Beschuldigte muss bei Fälligkeit der Vorauszahlungen jeweils mehr Geld übriggehabt haben, als nach den erzielten Umsätzen und den sich daraus ergebenden Pflichten Abgaben abzuführen, zu erwarten war.

Wurden jeweils alle Unterlagen fristgerecht dem Steuerberater übermittelt?

Vertr.: Das kann ich nicht sagen.

V: Wurden die Honorare des Steuerberaters bezahlt?

Vertr.: Soweit ich weiß, ja. Es könnte einen Honorarstreit zwischen dem Vater des Besch. und der Steuerberatung ***20*** geben, Genaueres dazu weiß ich nicht.

V: Bis der Beschuldigte Gesellschafter der KG ausgeschieden ist (), wurden ab 6/2020 keine Voranmeldungen eingereicht, da muss er mitbekommen haben, dass jede Meldung fehlt?

Vertr.: Der Besch hatte bei der Steuerberatungskanzlei mehrere Ansprechpartner, unter anderem auch eine Sachbearbeiterin Frau ***28***. Er hat mir eben berichtet, dass es zu Missverständnissen gekommen sei. In der Coronazeit war die Steuerberatungskanzlei zudem auch geschlossen. Die Nichtabgabe der Voranmeldungen betrifft ja die Coronazeit. Zudem hat eine Frau ***38*** Leistungen für die Unternehmen des Besch. erbracht.

V: In der Vorhaltsbeantwortung wurden auch noch ein ***29*** und eine Frau ***30*** genannt, die mit der Lohnverrechnung der Gesellschaft befasst gewesen sein sollen.

V: War der Grund für die verspätete Meldung Überarbeitung und für die Nichtentrichtung finanzielle Engpässe? Es wurden auch bei Nachmeldung der UVZ und der lohnabhängigen Abgaben keine entsprechenden Zahlungen gelistet, dh. es liegen keine konkludenten Selbstanzeigen vor. Die KG ist bereits gelöscht, die GmbH in Konkurs, daher sind finanzielle Schwierigkeiten als Motiv für die Nichtentrichtung vorstellbar.

Vertr.: Dazu kann ich nichts sagen.

V: Wenn es Probleme mit der Steuerberatung schon bei der Firma ***3*** gegeben haben soll, wieso wird sie dann auch steuerlicher Vertreter bei der ***Bf1***?

Vertr.: Die Steuerberatungskanzlei wurde bereits vom Vater des Besch. beschäftigt, daher gab es ein Vertrauensverhältnis und wurde sie weiter beschäftigt. Der Sohn hat das gemacht, was zuvor sein Vater gemacht hat. Mein Mandant hat mir erzählt, dass es auch keine formale Vollmacht für diese Kanzlei von ihm gibt, die Bevollmächtigung erfolgte mündlich.

V: Sie haben noch einige andere Firmen, deren Gebarung ich mir zur Ergänzung kurz angeschaut habe. Bei der ***8*** wurden für 2023 auch Voranmeldungen wieder verspätet eingereicht, dies aber mit sehr geringen Zahllasten und einer anderen steuerlichen Vertretung (***40***). Detto bei der ***10*** für 2024 mit wieder einer anderen steuerlichen Vertretung (***41***).

Überarbeitung?

Vertr.: Von der Kanzlei ***39*** bekomme ich Mails, das ist die Kanzlei, die jetzt die steuerlichen Belange übernommen hat. Wir arbeiten mir ***42*** zusammen, er hat den Kontakt zum Besch. hergestellt.

AB regt an, von Teilrechtskraft hinsichtlich der Finanzordnungswidrigkeiten auszugehen, da sich das Beschwerdevorbringen nur gegen die Wertung der USt-Verkürzungen als Abgabenhinterziehung bezieht. Hinsichtlich der Finanzordnungswidrigkeiten wurde bereits beim Spruchsenat eine geständige Verantwortung gewählt und bezieht sich das Vorbringen dazu rein auf die Strafhöhe.

Zwischenberatung des Senates: 10:38 Uhr

Fortsetzung der Verhandlung: 10:41 Uhr

Beschluss: Auf Abweisung des Begehrens den Besch nochmals selbst zu hören. Er war bei der mündlichen Verhandlung beim Spruchsenat anwesend und es wurde eine umfangreiche schriftliche Stellungnahme im Beschwerdeverfahren abgegeben. Die Steuerberatungskanzlei wurde nicht von der Verschwiegenheit entbunden.

Seine nochmalige Anhörung lässt keine weiteren Aufschlüsse zum Sachverhalt erwarten.

Die Parteien stellen keine weiteren Fragen und Beweisanträge."

Über die Beschwerde wurde erwogen:

Rechtslage:

Gemäß § 33 Abs. 2 lit. a FinStrG macht sich der Abgabenhinterziehung schuldig, wer vorsätzlich unter Verletzung der Verpflichtung zur Abgabe von dem § 21 des Umsatzsteuergesetzes 1994 entsprechenden Voranmeldungen eine Verkürzung von Umsatzsteuer (Vorauszahlungen oder Gutschriften) bewirkt und dies nicht nur für möglich, sondern für gewiß hält.

Gemäß § 49 Abs. 1 lit. a FinStrG macht sich einer Finanzordnungswidrigkeit schuldig, wer vorsätzlich Abgaben, die selbst zu berechnen sind, insbesondere Vorauszahlungen an Umsatzsteuer nicht spätestens am fünften Tag nach Fälligkeit entrichtet oder abführt, es sei denn, dass der zuständigen Abgabenbehörde bis zu diesem Zeitpunkt die Höhe des geschuldeten Betrages bekannt gegeben wird; im übrigen ist die Versäumung eines Zahlungstermins für sich allein nicht strafbar.

Gemäß § 8 Abs. 1 FinStrG handelt vorsätzlich, wer einen Sachverhalt verwirklichen will, der einem gesetzlichen Tatbild entspricht; dazu genügt es, daß der Täter diese Verwirklichung ernstlich für möglich hält und sich mit ihr abfindet.

Gemäß § 98 Abs. 3 FinStrG hat die Finanzstrafbehörde unter sorgfältiger Berücksichtigung der Ergebnisse des Verfahrens nach freier Überzeugung zu beurteilen, ob eine Tatsache erwiesen ist oder nicht; bleiben Zweifel bestehen, so darf die Tatsache nicht zum Nachteil des Beschuldigten oder der Nebenbeteiligten als erwiesen angenommen werden.

Gemäß § 161 Abs. 1 FinStrG hat das Bundesfinanzgericht, sofern die Beschwerde nicht gemäß § 156 mit Beschluss zurückzuweisen ist, grundsätzlich in der Sache selbst mit Erkenntnis zu entscheiden. Es ist berechtigt, sowohl im Spruch als auch hinsichtlich der Begründung des Erkenntnisses seine Anschauung an die Stelle jener der Finanzstrafbehörde zu setzen und das angefochtene Erkenntnis (den Bescheid) abzuändern oder aufzuheben, den angefochtenen Verwaltungsakt für rechtswidrig zu erklären oder die Beschwerde als unbegründet abzuweisen.

§ 161 Abs. 3 FinStrG: Eine Änderung des angefochtenen Erkenntnisses zum Nachteil des Beschuldigten oder der Nebenbeteiligten ist nur bei Anfechtung durch den Amtsbeauftragten zulässig.

Die Amtsbeauftragte hat nach der Verkündung der Erkenntnisse in der mündlichen Verhandlung am Beschwerden angemeldet, diese jedoch nicht ausgeführt.

Der Beschuldigte und der belangte Verband haben am Beschwerden angemeldet.

Die Erkenntnisse des Spruchsenates wurden am zugestellt.

Die Schuld- und Strafbeschwerden sind damit fristgerecht eingebracht worden.

Wird in einer Beschwerde ausschließlich die Strafhöhe bekämpft, tritt Teilrechtskraft zum Schuldspruch ein. Hinsichtlich der Schuldsprüche zu Finanzordnungswidrigkeiten wurde in der Beschwerdeschrift zwar einerseits ausgeführt, dass rein die Strafhöhe bekämpft werde, andererseits wurde jedoch vorgebracht, dass sich der Beschuldigte hinsichtlich der Fristenwahrnehmung auf den steuerlichen Vertreter verlassen habe und die Probleme mit der steuerlichen Vertretung zu den Verspätungen geführt hätten, daher wurde auch die Beschwerde des Beschuldigten in dubio als vollumfängliche Schuldbeschwerde ausgelegt und eine Spruchkorrektur mit Teileinstellung zu Tatzeiträumen, in denen keine Verkürzung vorliegt, vorgenommen.

Mangels Beschwerden der Amtsbeauftragten liegt ein Verböserungsverbot vor.

Zum Verwaltungsgeschehen:

Am wurde ein Schriftsatz vom mit folgenden Ausführungen eingebracht:

"Sehr geehrte Damen und Herren,

beiliegend finden Sie:

1. Umsatzsteuerjahreserklärung 2022

2. konkludente Selbstanzeige

3. Antrag auf Zahlungserleichterung

Bei Fragen steht Ihnen Herr ***Bf2*** (***16***) gerne zur Verfügung

Beiblatt zur Selbstanzeige

Durch Abgabe der Umsatzsteuerjahreserklärung 2022 der ***Bf1*** wurde die Darlegung der Verfehlung kundgetan. Die Abgabe der Umsatzsteuerjahreserklärung wird nach der Judikatur des Verwaltungs- und des Obersten Gerichtshofs als konkludente Selbstanzeige angesehen.

Gleichzeitig wird für nachstehende Selbstbemessungsgaben Selbstanzeige erstattet:

Darlegung der Verfehlung:

Gleichzeitig gilt die nachträgliche vollständige Entrichtung der Selbstbemessungsabgaben als Schadensgutmachung, wobei im konkreten Fall gem. § 29 Abs. 2 FinStrG für den geschuldeten Betrag aus der Umsatzsteuerjahreserklärung 2022 in Höhe von € 26.394,22 gem. § 212 BAO um Zahlungserleichterung (siehe unten) angesucht wird.

In diesem Beiblatt zur konkludenten Selbstanzeige teilen wir Ihnen mit, dass die persönliche Wirkung der Selbstanzeige gem. § 29 (5) FinStrG für nachstehende Personen wirken soll und für Sie erstattet wurde:

a) ***Bf1***, ***17***

b) ***19***, geb. ***18***

Bürgschaftserklärung

Hiermit gebe ich ***Bf2*** Geschäftsführer-Gesellschafter der ***Bf1*** für den Betrag in Höhe von € 26.394,22, soweit dem Ratenansuchen stattgegeben wird, eine Bürgschaftserklärung ab. Soweit die ***Bf1***, die laufenden Raten nicht bezahlen sollte, hafte ich dafür mit meinem privaten Vermögen als Ausfallbürge. Unterschrift des Beschuldigten."

Ansuchen um Zahlungserleichterung gem. § 212 BAO

Gem. § 29 Abs. 2 FinStrG iVm § 212 BAO stellen wir hiermit für den Betrag in Höhe von € 26.394,22 den Antrag auf Zahlungserleichterung und begründen wie folgt.

Aufgrund eines Fehlers bei der Verwendung des Fakturierungsprogrammes, nämlich dass das Fakturierungsprogramm für die Anwendung für EAR-Rechner und nicht für Bilanzierer eingestellt war, kam es bei Einreichung der Umsatzsteuervoranmeldungen zu Differenzen, die im Zuge der Bilanzierung ersichtlich und korrigiert wurden. Die volle Entrichtung des Betrages in Höhe von € 26.394,22 wäre für uns mit erheblichen Härten verbunden, da es zu Liquiditätsengpässen kommen würde, die den Fortbestand des Betriebs gefährden würden.

Gleichzeitig ist die Einbringlichkeit der Abgabe durch den Aufschub nicht gefährdet, weil unser Betrieb bis auf die Monate Juni und Dezember, in denen die Urlaubs- und Weihnachtsgelder fällig werden, einen Liquiditätsüberschuss in Höhe von ca. € 10.500 erzielt.

Der Beschuldigte begehrte Raten von € 2.500,00/Monat bezahlen zu wollen.

Niederschrift über die mündliche Verhandlung vor dem SpS am :

"Generalien: It. Aktenlage, GF, Sorgepflichten für 1 Kind, monatliches Nettoeinkommen ca. € 2.000,-, unbescholten.

Besch, gibt an: Ich bekenne mich grundsätzlich schuldig einer Finanzordnungswidrigkeit. Ich war bei beiden Firmen für die Finanzen verantwortlich. Der StB ***20*** hätte mir monatlich die zu bezahlenden Beträge mitteilen müssen. Das hat er nicht getan, deshalb kam es zu den Rückständen. In der Zeit, wo Herr ***37*** GF war, war geplant, das Unternehmen mit einer anderen GmbH zu verschmelzen, ich war noch als Berater für ihn tätig.

Keine weiteren Anträge.

Verlesen werden einverständlich Straf- u. VA-Akte.

Schluss des Beweisverfahrens.

AB beantragt wie schriftlich und teilt mit, dass 33% beim Besch, bzw. 47% beim Verband Schadensgutmachung geleistet wurde.

Vert. ersucht um milde Beurteilung. Besch, schließt sich den Ausführungen des Vert. an."

Angenommener Sachverhalt:

Der Beschuldigte hat als Gesellschafter der ***3*** und handelsrechtlicher Geschäftsführer der ***Bf1*** Selbstberechnungsabgaben nicht binnen fünf Tagen nach deren Fälligkeit entrichtet. Wegen Nichtabgabe von Umsatzsteuervoranmeldungen der ***3*** hat die Abgabenbehörde im Schätzungsweg Festsetzungen vorgenommen. Die tatsächlich für diese Monate angefallenen Zahllasten wurden im Beschwerdeweg erst nach seinem Ausscheiden als Gesellschafter bekannt gegeben.

Die Berechnung der Umsatzsteuervorauszahlungen und der lohnabhängigen Abgaben beider Firmen lag bei der steuerlichen Vertretung, ***13***, die im Finanzstrafverfahren nicht von der Verschwiegenheit entbunden wurde.

Dem Beschuldigten oblag als Gesellschafter bzw. handelsrechtlicher Geschäftsführer die Entrichtung der monatlich fälligen Selbstbemessungsabgaben.

Die Höhe der Verkürzungsbeträge ist unstrittig. Die schätzungsweise Zuordnung zu den einzelnen Tatzeiträumen wurde im Beschwerdeverfahren vorgehalten, dazu ist kein fundierter Einwand erfolgt.

Der Beschuldigte ist nicht mehr Gesellschafter des belangten Verbandes.

Der Sachverhalt sowie der objektive Tatbestand ergeben sich aus den Abgabenkonten, danach und nach dem Parteienvorbringen hat das BFG eine Würdigung zur subjektiven Tatseite vorgenommen.

Zum objektiven Tatbestand:

Der objektive Tatbestand wird den Schuldsprüchen im Erkenntnis folgend behandelt, chronologisch gesehen liegen die Finanzvergehen bei der ***3*** vor jenen bei der ***Bf1***.

***Bf1*** StNr. ***47***:

Umsatzsteuer:

Anlastungen: Umsatzsteuervorauszahlungen 01-12/2022 in Höhe von € 26.394,22, 6, 9, 10, 11/2023

Gemäß § 21 Abs. 1 UStG hat der Unternehmer spätestens am 15. Tag (Fälligkeitstag) des auf einen Kalendermonat (Voranmeldungszeitraum) zweitfolgenden Kalendermonates eine Voranmeldung bei dem für die Einhebung der Umsatzsteuer zuständigen Finanzamt einzureichen, in der er die für den Voranmeldungszeitraum zu entrichtende Steuer (Vorauszahlung) oder den auf den Voranmeldungszeitraum entfallenden Überschuß unter entsprechender Anwendung des § 20 Abs. 1 und 2 und des § 16 selbst zu berechnen. Die Voranmeldung gilt als Steuererklärung. Als Voranmeldung gilt auch eine berichtigte Voranmeldung, sofern sie bis zu dem im ersten Satz angegebenen Tag eingereicht wird. Der Unternehmer hat eine sich ergebende Vorauszahlung spätestens am Fälligkeitstag zu entrichten.

Für 2022 wurden folgende Voranmeldungen eingereicht:

Tabelle in neuem Fenster öffnen

Zeitraum | Betrag | Fälligkeit | Buchungstag |

4/2022 | 3.784,88 | ||

5/2022 | 7.509,84 | ||

6/2022 | -12.885,04 | ||

7/2022 | 2.398,45 | ||

8/2022 | -7.539,44 | ||

9/2022 | 3.855,70 | ||

10/2022 | -54,67 | ||

11/2022 | 3.677,86 | ||

12/2022 | -580,35 |

Am wurde durch die abgabepflichtige Gesellschaft selbst eine Umsatzsteuerjahreserklärung für das Jahr 2022 eingereicht und ein bisher nicht in den Umsatzsteuervoranmeldungen erfasst gewesener Differenzbetrag von € 26.394,22 einbekannt.

Diese Erklärung führte zu einem Bescheid vom mit einer Nachforderung in der erklärten Höhe.

Konkludente Selbstanzeige durch Einreichung einer Umsatzsteuerjahreserklärung:

§ 29 Abs. 1 FinStrG: Wer sich eines Finanzvergehens schuldig gemacht hat, wird insoweit straffrei, als er seine Verfehlung darlegt (Selbstanzeige). Die Darlegung hat, wenn die Handhabung der verletzten Abgaben- oder Monopolvorschriften dem Zollamt Österreich obliegt, gegenüber diesem, sonst gegenüber einem Finanzamt oder dem Amt für Betrugsbekämpfung zu erfolgen. Sie ist bei Betretung auf frischer Tat ausgeschlossen.

Abs. 2: War mit einer Verfehlung eine Abgabenverkürzung oder ein sonstiger Einnahmenausfall verbunden, so tritt die Straffreiheit nur insoweit ein, als der Behörde ohne Verzug die für die Feststellung der Verkürzung oder des Ausfalls bedeutsamen Umstände offen gelegt werden, und binnen einer Frist von einem Monat die sich daraus ergebenden Beträge, die vom Anzeiger geschuldet werden, oder für die er zur Haftung herangezogen werden kann, tatsächlich mit schuldbefreiender Wirkung entrichtet werden. Die Monatsfrist beginnt bei selbst zu berechnenden Abgaben (§§ 201 und 202 BAO) mit der Selbstanzeige, in allen übrigen Fällen mit der Bekanntgabe des Abgaben- oder Haftungsbescheides zu laufen und kann durch Gewährung von Zahlungserleichterungen (§ 212 BAO) auf höchstens zwei Jahre verlängert werden. Lebt die Schuld nach Entrichtung ganz oder teilweise wieder auf, so bewirkt dies unbeschadet der Bestimmungen des § 31 insoweit auch das Wiederaufleben der Strafbarkeit.

Abs. 6: Die Selbstanzeige wirkt nur für den Anzeiger und für die Personen, für die sie erstattet wird.

Abs. 7: Wird eine Selbstanzeige betreffend Vorauszahlungen an Umsatzsteuer im Zuge der Umsatzsteuerjahreserklärung erstattet, bedarf es keiner Zuordnung der Verkürzungsbeträge zu den einzelnen davon betroffenen Voranmeldungszeiträumen.

Es ist somit gegen das allgemeine System für Vorgaben zur tatbezogenen Darlegung von Verfehlungen gesetzlich für zulässig erklärt worden, dass eine Selbstanzeige für Verkürzungen von Umsatzsteuervorauszahlungen mittels Einreichung einer Umsatzsteuerjahreserklärung erstattet werden kann.

Eine solche Selbstanzeige hat aber nur dann strafaufhebende Wirkung, wenn auch eine Täternennung erfolgt und die geschuldeten Selbstberechnungsabgaben binnen Monatsfrist ab Einreichung der Jahreserklärung entrichtet werden.

Für den Beschuldigten konnte schon keine strafaufhebende Wirkung erzielt werden, weil er nicht als Täter genannt wurde und für den belangten Verband wurde keine strafaufhebende Wirkung erzielt, da die geschuldeten Beträge nicht binnen Monatsfrist ab Einreichung der Jahreserklärung bzw. im Rahmen einer Ratenvereinbarung mit der Abgabenbehörde entrichtet wurden.

Da keine exakte Zuordnung zu einzelnen Monaten mehr vornehmbar ist, wird für Zwecke des Finanzstrafverfahrens mit einer Aufteilung im Schätzungsweg vorgegangen.

Die Gesellschaft hat im Jahr 2022 ihre Tätigkeit erst im April aufgenommen. Dies ergibt eine Aufteilung des Nachforderungsbetrages auf 9 Monate. 4-11/2022 jeweils € 2.932,69 und 12/2022 € 2.932,70.

Die verspätete Bekanntgabe von Umsatzsteuerzahllasten des Jahres 2022 wurde nicht zum Gegenstand der Finanzstrafverfahren gemacht.

Tabelle in neuem Fenster öffnen

Zeitraum | Betrag | Fälligkeit | Buchungstag |

6/2023 | 1.932,26 | ||

9/2023 | 10.457,12 | ||

10/2023 | 10.990,02 | ||

11/2023 | 13.946,85 |

Die Umsatzsteuervoranmeldungen für 6, 9, 10 und 11/2023 wurden verspätet eingereicht und weder bis zu fünf Tage nach jeweiliger Fälligkeit noch binnen Monatsfrist ab Nachreichung der Voranmeldungen entsprechende Zahlungen der Umsatzsteuervorauszahlungen geleistet.

Es liegen demnach objektiv 13 Taten der nicht fristgerechten Entrichtung von Umsatzsteuervorauszahlungen vor.

Lohnabhängige Abgaben:

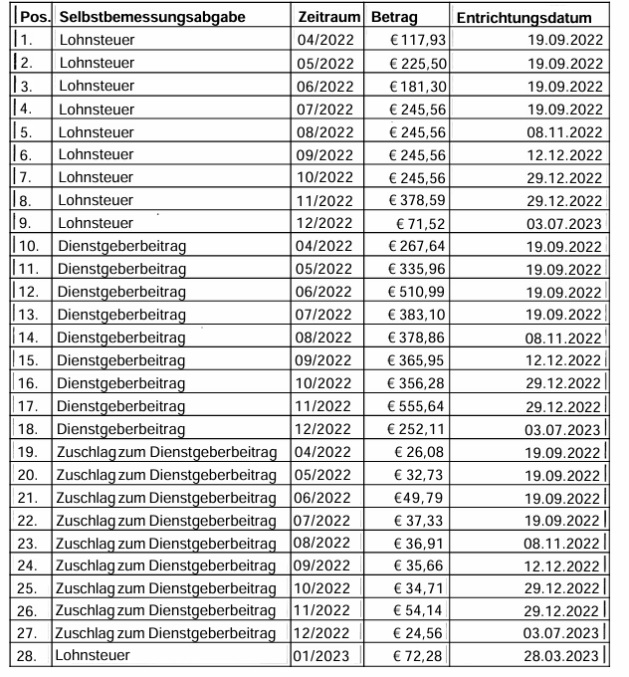

Anlastungen: Lohnabgaben für die Tatzeiträume 8, 10, 11/2022, 6 - 12/2023

Gemäß § 79 Abs. 1 EStG hat der Arbeitgeber die gesamte Lohnsteuer, die in einem Kalendermonat einzubehalten war, spätestens am 15. Tag nach Ablauf des Kalendermonates in einem Betrag an das Finanzamt der Betriebsstätte abzuführen.

Gemäß § 41 Abs. 2 FLAG haben den Dienstgeberbeitrag alle Dienstgeber zu entrichten, die im Bundesgebiet Dienstnehmer beschäftigen.

Gemäß § 41 Abs. 2 FLAG in der Fassung BGBL 1993/818 sind Dienstnehmer alle Personen, die in einem Dienstverhältnis iSd § 47 Abs. 2 EStG 1988 stehen, sowie an Kapitalgesellschaften beteiligte Personen iSd § 22 Z 2 EStG 1988.

Gemäß § 41 Abs. 3 FLAG idF BGBl 1998/818 ist der Dienstgeberbeitrag von der Summe der Arbeitslöhne zu berechnen. Arbeitslöhne sind dabei Bezüge gemäß § 25 Abs. 1 Z 1 lit. a und b EStG 1988 sowie Gehälter und sonstige Vergütungen jeder Art iSd § 22 Z 2 EStG 1988.

Die Regelung des Zuschlages zum Dienstgeberbeitrag, welcher von der in § 41 FLAG 1967 festgelegten Bemessungsgrundlage zu erheben ist, findet sich in § 122 Abs. 7 und 8 des Wirtschaftskammergesetzes 1998 (WKG).

Tabelle in neuem Fenster öffnen

Zeitraum | Betrag | Fälligkeit | Buchungstag |

L 8/2022 | 245,56 | ||

DB 8/2022 | 378,86 | ||

DZ 8/2022 | 36,91 | ||

L 10/2022 | 245,56 | ||

DB 10/2022 | 356,28 | ||

DZ 10/2022 | 34,71 | ||

L 11/2022 | 378,59 | ||

DB 11/2022 | 556,64 | ||

DZ 11/2022 | 54,14 | ||

L 6/2023 | 82,73 | ||

DB 6/2023 | 484,25 | ||

DZ 6/2023 | 49,73 | ||

DB 7/2023 | 241,43 | ||

DZ 7/2023 | 24,80 | ||

DB 8/2023 | 233,83 | ||

DZ 8/2023 | 24,01 | ||

DB 9/2023 | 261,77 | ||

DZ 9/2023 | 26,88 | ||

DB 10/2023 | 264,20 | ||

DZ 10/2023 | 27,13 | ||

L 11/2023 | 191,78 | ||

DB 11/2023 | 498,60 | ||

DZ 11/2023 | 51,21 | ||

L 12/2023 | 38,00 | ||

DB 12/2023 | 314,84 | ||

DZ 12/2023 | 32,33 |

Diese Meldungen zu lohnabhängigen Abgaben wurden verspätet eingereicht und weder bis zu fünf Tage nach jeweiliger Fälligkeit noch binnen Monatsfrist ab Nachreichung der Meldung entsprechende Abgabenzahlungen geleistet.

Selbstanzeige vom nach konkludenten Selbstanzeigen durch Nachreichung von Meldungen:

Die Selbstanzeige vom legt hinsichtlich der lohnabhängigen Abgaben Verfehlungen offen, die der Abgabenbehörde bereits bekannt waren, da die verspäteten Meldungen schon weit vor dieser Selbstanzeige als konkludente Selbstanzeigen zu Buchungen am Abgabenkonto geführt haben. Die für 8, 10 und 11/2022 nachgemeldeten Beträge wurde nicht entsprechend den Vorgaben des § 29 Abs. 2 FinStrG entrichtet, diese Behauptung im Schriftsatz ist unrichtig. Die für 1, 2, 3, 4 und 5/2023 nachgemeldeten Beträge wurden durch ein bei Nachmeldung am Abgabenkonto bestehendes Guthaben entrichtet, daher wurde zu diesen Tatzeiträumen kein Finanzstrafverfahren geführt.

Der objektive Tatbestand ist demnach zu 10 Taten hinsichtlich lohnabhängiger Abgaben erfüllt.

***3***: ***48***:

Umsatzsteuer

Tabelle in neuem Fenster öffnen

Zeitraum | Betrag mit Anrechnung von Teilzahlungen | Fälligkeit | Buchungstag |

Umsatzsteuer 11/2018 | 2.818,10 | ||

Umsatzsteuer 2/2019 | 4.499,37 | ||

Umsatzsteuer 3/2019 | 5.919,25 | ||

Umsatzsteuer 2/2020 | 5.654,33 | ||

Umsatzsteuer 3/2020 | 5.226,81 | ||

Umsatzsteuer 5/2020 | 2.388,85 | ||

Umsatzsteuer 6/2020 | Schätzung: 8.000,00

6.415,79 | ||

Umsatzsteuer 7/2020 | Schätzung: 8.000,00

6.083,54 | ||

Umsatzsteuer 8/2020 | Schätzung: 8.000,00

3.061,58 | ||

Umsatzsteuer 9/2020 | Schätzung: 8.000,00

2.670,86 | ||

Umsatzsteuer 10/2020 | Schätzung: 8.000,00

3.446,57 | ||

Umsatzsteuer 11/2020 | Schätzung: 8.000,00

1.900,72 | ||

Umsatzsteuer 12/2020 | Schätzung: 8.000,00

8.773,44 | ||

Umsatzsteuer 1/2021 | Schätzung: 9.000,00

1.665,90 | ||

Umsatzsteuer 2/2021 | Schätzung: 9.000,00

6.269,89 | ||

Umsatzsteuer 3/2021 | Schätzung: 9.000,00

11.618,67 | ||

Umsatzsteuer 4/2021 | Schätzung: 9.000,00

4.051,37 | ||

Umsatzsteuer 5/2021 | Schätzung: 9.000,00

3.229,75 | ||

Umsatzsteuer 6/2021 | Schätzung: 9.000,00

6.815,90 |

Auch für die Monate 7, 8 und 9/2021 sind Schätzungen ergangen und wurden im Beschwerdeweg Zahllasten nachgemeldet. Genauso gab es weitere Schätzungen für die Monate 10, 11 und 12/2021 und 1-3/2022 sowie 4-6/2022.

Für das Jahr 2020 erging wegen Nichtabgabe einer Umsatzsteuerjahreserklärung am ein Schätzungsbescheid mit einer Zahllast von € 117.098,21.

Im Beschwerdeverfahren wurde die Zahllast für 2020 auf € 54.418,44 reduziert.

Wird bei Ablauf der Erklärungsfrist keine Jahreserklärungen eingereicht, ist zu prüfen, ob nicht der prävalierende Versuch der Verkürzung der Jahresumsatzsteuer zu ahnden ist.

Bei Ablauf der Erklärungsfrist lagen sämtliche Umsatzsteuervoranmeldungen des Jahres 2020 bereits vor, der Beschuldigte konnte daher davon ausgehen, dass eine Schätzung zumindest in der Höhe der bekannten Gesamtzahllast von € 54.718,44 erfolgen würde. Die Summe der Zahllasten der Umsatzsteuervoranmeldungen entsprach auch der abschließend festgestellten Zahllast für 2020, daher liegt kein Versuch der Verkürzung der Jahresumsatzsteuer 2020 vor. Es wäre jedoch eine Finanzordnungswidrigkeit nach § 51 Abs. 1 lit. a FinStrG verfolgbar gewesen.

Für das Jahr 2021 erging wegen Nichtabgabe einer Umsatzsteuerjahreserklärung am ein Schätzungsbescheid mit einer Zahllast von € 108.359,61.

Im Beschwerdeverfahren wurde die Jahreszahllast 2021 auf € 71.438,23 reduziert. Dies entspricht der Summe der eingereichten Umsatzsteuervoranmeldungen inclusive der Schätzungen für die Monate 10, 11, 12/2021 von je € 9.000,00/Monat. Diese Schätzungen sind erst am , demnach nach Ablauf der Erklärungsfrist erfolgt.

Der Beschuldigte ist am als unbeschränkt haftender Gesellschafter ausgeschieden, daher war er bei Ablauf der Erklärungsfrist für das Jahr 2021 nicht mehr für die Einreichung einer Jahreserklärung verantwortlich und ist ihm kein prävalierender Versuch der Verkürzung der Jahresumsatzsteuer 2021 vorzuwerfen.

Es liegen hinsichtlich des objektiven Tatbestandes 19 Taten zu Verkürzungen von Umsatzsteuervorauszahlungen vor. Zur Würdigung als Finanzordnungswidrigkeiten bzw. Abgabenhinterziehungen siehe die Ausführungen unter dem Punkt subjektive Tatseite.

Lohnabhängige Abgaben:

Anlastung: 2019, 2020 und 4-7/2021

Am wurden nach einer Prüfung lohnabhängiger Abgaben folgende Nachforderungen verbucht:

Lohnsteuer 2019 in Höhe von € 382,16,

Dienstgeberbeitrag 2019 in Höhe von € 310,51

Zuschläge zum Dienstgeberbeitrag € 32,33

Lohnsteuer 2020 in Höhe von € 5.344,73

Dienstgeberbeitrag in Höhe von € 5.052,81

Zuschlag zum Dienstgeberbeitrag 2020 in Höhe von € 492,26

Für das Jahr 2019 wurden Meldungen für die Monate 2-12/2019 erstattet, für das Jahr 2020 ist hingegen keine einzige Meldung erstattet worden.

Der Prüfer hat dazu in seinem Prüfbericht vom festgehalten, dass sich die Nachforderungen als Abfuhrdifferenzen aus den Buchhaltungsunterlagen der Gesellschaft ergeben.

Tat ist die Verkürzung einer bestimmten Abgabe eines bestimmten Tatzeitraumes und dies ist bei lohnabhängigen Abgaben ein Monat.

Nach der Judikatur des VwGH ist zwingend eine Aufgliederung nach Taten vorzunehmen, jedoch kann dies auch im Schätzungsweg erfolgen.

Da für 1/2019 keine Meldung erfolgt ist, wird davon ausgegangen, dass die Abfuhrdifferenzen den Monat 1/2019 betreffen.

Für das Jahr 2020 wird eine Aliquotierung vorgenommen, demnach ergeben sich für 1-11/2020 an Lohnsteuer je € 445,39, DB je € 421,06, DZ je € 41,02 und für 12/2020 L € 445,44, DB € 421,15 und DZ € 41,04.

Tabelle in neuem Fenster öffnen

Zeitraum | Betrag | Fälligkeit | Buchungstag |

L 4/2021 | 829,60 | ||

DB 4/2021 | 591,36 | ||

DZ 4/2021 | 57,61 | ||

L 5/2021 | 471,73 | ||

DB 5/2021 | 503,68 | ||

DZ 5/2021 | 49,06 | ||

L 6/2021 | 363,52 | ||

DB 6/2021 | 773,88 | ||

DZ 6/2021 | 75,40 | ||

L 7/2021 | 291,50 | ||

DB 7/2021 | 366,03 | ||

DZ 7/2021 | 35,66 |

Diese 4 Meldungen wurden demnach verspätet erstattet und weder bis zu fünf Tage nach jeweiliger Fälligkeit noch binnen Monatsfrist ab Nachreichung der Meldung entsprechende Abgabenzahlungen geleistet.

Demnach wurden zu 17 Tatzeiträumen lohnabhängige Abgaben nicht bis zum fünften Tag nach Fälligkeit entrichtet.

Täter und subjektive Tatseite:

Die ***3*** wurde mit Gesellschaftsvertrag vom gegründet.

Der Beschuldigte war bis unbeschränkt haftender Gesellschafter der Kommanditgesellschaft.

Am wurde ***4*** unbeschränkt haftende Gesellschafterin. Am wurde die ***50*** (FN ***21***) Rechtsnachfolgerin. Am wurde ein Löschungsantrag eingebracht. Vermögensübernahme gemäß § 142 UGB durch die ***50***. Die Gesellschaft ist aufgelöst und gelöscht.

Von bis war die ***20*** Partner WB uns Stb. GmbH steuerlicher Vertreter mit Zustellvollmacht.

Die Berechnung der monatlich fälligen Selbstbemessungsabgaben lag bei der Steuerberatungskanzlei. Die Zahlungsverpflichtung verblieb jedoch beim Beschuldigten, der die gesetzlichen Termine zur Entrichtung der lohnabhängigen Abgaben und der Umsatzsteuervorauszahlungen kannte, da zunächst 2018 fristgerechte Meldungen und Zahlungen erfolgten. Er hat es daher ernstlich für möglich gehalten und sich damit abgefunden, dass er dieser Verpflichtung jeweils bei Unterlassung der Entrichtung bis zum fünften Tag nach Fälligkeit zuwidergehandelt hat.

Hinsichtlich der Nichtabgabe von Umsatzsteuervoranmeldungen zum jeweils 15. des zweitfolgenden Monats ist die Finanzstrafbehörde davon ausgegangen, dass ab 6/2020 bei einsetzender gänzlicher Unterlassung der Bekanntgabe von geschuldeten Zahllasten, sodass die Abgabenbehörde im Dezember 2021 zu Schätzungen greifen musste, es der Beschuldigte auch ernstlich für möglich gehalten hat, dass keine entsprechenden Meldungen erstattet wurden sowie, dass er die Verkürzungen wiederum mangels von ihm vorgenommener Zahlungen als gewiss gehalten hat.

Die Steuerberatungskanzlei konnte zu den angelasteten Finanzvergehen mangels Entbindung von der Verschwiegenheit nicht befragt werden.

Wäre jedoch die Verantwortung für die Nichtabgabe der Voranmeldungen bei der Steuerberatungskanzlei gelegen, wäre sie wohl nicht ab Mai 2022 für die neue Firma ***Bf1*** bestellt worden. Bei gänzlicher Unterlassung einer Meldungslegung zwischen dem und dem Ausscheiden des Beschuldigten als Gesellschafter hat er es auch nach Ansicht des Senates des BFG zumindest ernstlich für möglich gehalten, dass eine Meldung unterblieben ist. Da er entsprechende Überweisungen hätte vornehmen müssen, hat er es auch für gewiss gehalten, dass über Monate hinweg keine Umsatzsteuervorauszahlungen entrichtet wurden.

Die ***Bf1*** wurde mit Gesellschaftsvertrag vom errichtet und ist unter ***14*** im Firmenbuch erfasst. ***Bf2*** war ab Gründung bis handelsrechtlicher Geschäftsführer und alleiniger Gesellschafter. Seit bis fungierte ***1*** als handelsrechtlicher Geschäftsführer und alleiniger Gesellschafter und am übernahm ***15*** die Geschäftsführung.

Am tt.10.2024 wurde über das Vermögen der Gesellschaft ein Sanierungsverfahren ohne Eigenverwaltung eröffnet, am tt.1.2025 ging das Verfahren in ein Konkursverfahren über.

Die ***13*** Steuerberatung fungierte ab bis als steuerliche Vertretung. Sie hatte wiederum die Aufgabe die Selbstberechnungsabgaben zu berechnen.

Die Entrichtungsverpflichtung verblieb jedoch beim Beschuldigten als vertretungsbefugtem Geschäftsführer. Er hat es demnach ernstlich für möglich gehalten und sich damit abgefunden, dass die Abgabenschuldigkeiten für zahlreiche Monate nicht binnen 5 Tagen ab Fälligkeit entrichtet werden.

Verbandsverantwortlichkeit:

Gemäß § 28a Abs. 2 FinStrG iVm § 3 Abs. 1 und 2 (VbVG) ist eine juristische Person als belangter Verband (§ 1 Abs. 2 VbVG) für Straftaten (die gegenständlichen Abgabenverkürzungen nach § 34 FinStrG) von Entscheidungsträgern (wie der Bf.1) verantwortlich, wenn 1. die Taten zu ihren Gunsten begangen worden sind oder 2. durch die Taten Pflichten verletzt worden sind, die den Verband treffen und der Entscheidungsträger als solcher die Taten rechtswidrig und schuldhaft begangen hat.

Gemäß § 2 Abs. 1 VbVG ist Entscheidungsträger im Sinne dieses Gesetzes, wer 1. Geschäftsführer, Vorstandsmitglied oder Prokurist ist oder aufgrund organschaftlicher oder rechtsgeschäftlicher Vertretungsmacht in vergleichbarer Weise dazu befugt ist, den Verband nach außen zu vertreten, 2. Mitglied des Aufsichtsrates oder des Verwaltungsrates ist oder sonst Kontrollbefugnisse in leitender Stellung ausübt, oder 3. sonst maßgeblichen Einfluss auf die Geschäftsführung des Verbandes ausübt.

Gemäß § 56 Abs. 5 FinStrG gelten für Verfahren wegen Finanzvergehen gegen Verbände die Bestimmungen über das verwaltungsbehördliche Finanzstrafverfahren, soweit sie nicht ausschließlich auf natürliche Personen anwendbar sind, mit folgender Maßgabe:

1. Der Verband hat in dem gegen ihn und auch in dem gegen den beschuldigten Entscheidungsträger oder Mitarbeiter geführten Verfahren die Rechte eines Beschuldigten (belangter Verband); auch die der Tat verdächtigen Entscheidungsträger und Mitarbeiter haben in beiden Verfahren die Rechtsstellung eines Beschuldigten.

2. Soweit sich die im ersten Satz dieses Absatzes genannten Verfahrensvorschriften auf Verdächtige, Beschuldigte oder Strafen beziehen, sind darunter der belangte Verband oder die Verbandsgeldbuße zu verstehen.

3. Die Zuständigkeit der Finanzstrafbehörde zur Durchführung des Finanzstrafverfahrens gegen den Beschuldigten begründet auch die Zuständigkeit für das Verfahren gegen den belangten Verband; die Verfahren sind in der Regel gemeinsam zu führen.

Die Gesellschaft ist unter ***36*** im Firmenbuch erfasst.

Der Beschuldigte war als Geschäftsführer des belangten Verbandes ein Entscheidungsträger im Sinne des § 3 Abs. 2 VbVG. Er hat rechtswidrig und schuldhaft gehandelt, daher war nach § 3 Abs. 2, zweiter Satz VbVG über den belangten Verband wegen der durch ihren Entscheidungsträger begangenen Finanzvergehen eine Geldbuße zu verhängen.

Strafbemessung:

§ 21 Abs. 1 FinStrG: Hat jemand durch eine Tat oder durch mehrere selbständige Taten mehrere Finanzvergehen derselben oder verschiedener Art begangen und wird über diese Finanzvergehen gleichzeitig erkannt, so ist auf eine einzige Geldstrafe, Freiheitsstrafe oder Geld- und Freiheitsstrafe zu erkennen. Neben diesen Strafen ist auf Verfall oder Wertersatz zu erkennen, wenn eine solche Strafe auch nur für eines der zusammentreffenden Finanzvergehen angedroht ist.

§ 21 Abs. 2 FinStrG: Die einheitliche Geld- oder Freiheitsstrafe ist jeweils nach der Strafdrohung zu bestimmen, welche die höchste Strafe androht. Es darf jedoch keine geringere Strafe als die höchste der in den zusammentreffenden Strafdrohungen vorgesehenen Mindeststrafen verhängt werden. Hängen die zusammentreffenden Strafdrohungen von Wertbeträgen ab, so ist für die einheitliche Geldstrafe die Summe dieser Strafdrohungen maßgebend. Ist in einer der zusammentreffenden Strafdrohungen Geldstrafe, in einer anderen Freiheitsstrafe oder sind auch nur in einer von ihnen Geld- und Freiheitsstrafen nebeneinander angedroht, so ist, wenn beide Strafen zwingend vorgeschrieben sind, auf eine Geldstrafe und auf eine Freiheitsstrafe zu erkennen. Ist eine von ihnen nicht zwingend angedroht, so kann sie verhängt werden.

Gemäß § 23 Abs. 1 FinStrG ist Grundlage für die Strafbemessung die Schuld des Täters.