Diverse Feststellungen aus einer Außenprüfung; Bindungswirkung eines rechtskräftigen Strafurteils

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch den Richter Ri in der Beschwerdesache RA, als Masseverwalter im Konkursverfahren der N.N.2 GmbH (vormals N.N.1 GmbH, davor N.N. GmbH), Adr. MV, über die Beschwerde vom (eingegangen bei der belangten Behörde am ) gegen die Bescheide des Finanzamtes Graz-Umgebung (nunmehr: Finanzamt Österreich, Dienststelle Steiermark Mitte)

vom betreffend

Körperschaftsteuer 2009, Körperschaftsteuer 2010, Körperschaftsteuer 2011,

Umsatzsteuer 2009, Umsatzsteuer 2010, Umsatzsteuer 2011,

vom betreffend Umsatzsteuer 2012, und

vom betreffend Körperschaftsteuer 2012,

Steuernummer xxx, zu Recht erkannt:

I. Der Beschwerde wird hinsichtlich Körperschaftsteuer 2009 und Umsatzsteuer 2009 gemäß

§ 279 Bundesabgabenordnung (BAO) Folge gegeben.

Die Körperschaftsteuer 2009 wird festgesetzt mit 545,51 E uro.

Die Umsatzsteuer 20 09 wird festgesetzt mit -204.413,98 Euro.

II. Der Beschwerde hinsichtlich Körperschaft steuer 2010 bis 2012 und Umsatzsteuer 2010 bis 2012 wird gemäß § 279 BAO teilweise Folge gegeben.

Die angefochtenen Bescheide werden abgeändert.

Die Körperschaftsteuer 2010 wird festgesetzt mit 157.646,99 Euro.

Die Körperschaftsteuer 2011 wird festgesetzt mit 1.750,00 Euro.

Die Körperschaftsteuer 2012 wird festgesetzt mit 1.750,00 Euro.

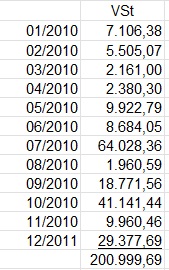

Die Umsatzsteuer 2010 wird festgesetzt mit -200.999,69 Euro.

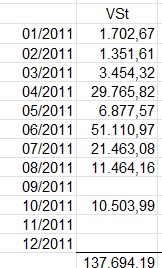

Die Umsatzsteuer 2011 wird festgesetzt mit -137.694,19 Euro.

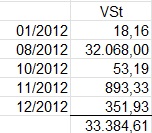

Die Umsatzsteuer 2012 wird festgesetzt mit -32.943,97 Euro.

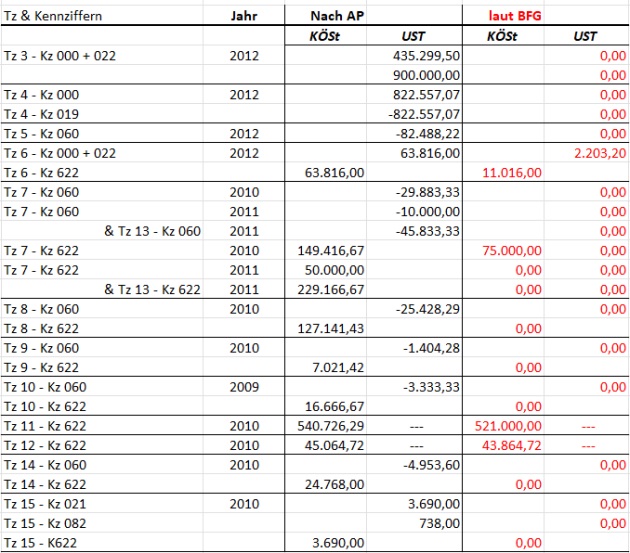

Die Bemessungsgrundlagen und die Höhe der festgesetzten Abgaben sind dem Ende der Entscheidungsgründe den als Beilage angeschlossenen Berechnungsblättern zu entnehmen und bilden einen Bestandteil des Spruches dieses Erkenntnisses.

III. Gegen dieses Erkenntnis ist eine Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

I. Verfahrensgang

Beschwerdeführer [Bf.] ist der Masseverwalter im Insolvenzverfahren der mittlerweile im Konkurs befindliche N.N.2 GmbH, vormals N.N.1 GmbH, davor N.N. GmbH [in Folge bezeichnet als N.N.-GmbH]. Deren Geschäftszweig war laut Gesellschaftsvertrag vom Datum1 "die Verwertung von Immobilien, insbesondere des Objektes Adresse1, Ort1" und die weiters berechtigt war, "gleichartige oder ähnliche Betriebe zu erwerben, sich an solchen in jeder Form zu beteiligen, den Geschäftsbetrieb auf verwandte Zweige jeder Art auszudehnen, die Geschäftsführung an anderen Unternehmungen zu übernehmen und alles zu tun, was zur Erreichung und Förderung des Gesellschaftszweckes mittelbar oder unmittelbar erforderlich oder dienlich ist."

Mit Bescheid über einen Prüfungsauftrag vom , ABNr yy1, ordnete die belangte Behörde bei der Gesellschaft eine Außenprüfung gem. § 147 BAO betreffend

Umsatz-, Körperschaft- und Kapitalertragsteuer für 2009 und 2010 und eine Nachschau betreffend Umsatzsteuer 1-11/2011 durch Organe der Großbetriebsprüfung Graz an.

In einem weiteren Prüfungsauftrag vom , ABNr YY2, wurde eine Außenprüfung betreffend Umsatz-, Körperschaft- und Kapitalertragsteuer für 2011 und 2012 und eine Nachschau betreffend Umsatzsteuer 2013 und 2014 angeordnet.

In einem Schreiben vom wurde angeordnet, dass Prüfungsorgane des Finanzamtes Graz-Stadt mit der Prüfungshandlung beauftragt und die Beauftragung der bisherigen Organe widerrufen werde.

Ebenso wurde am dem zuständigen steuerlichen Vertreter die Anordnung vom

und der Prüfungsauftrag vom vorgelegt.

Am fand eine Hausdurchsuchung in den Örtlichkeiten der sog. "Q Gruppe" statt, zu der die N.N.-GmbH gehörte.

Mit Prüfungsauftrag vom , ABNr YY2, wurde das Verfahren betreffend Umsatz-, Körperschaft- und Kapitalertragsteuer auf die Jahre 2009 bis 2014 ausgedehnt und in eine Außenprüfung gem. § 147 BAO iVm § 99 Abs. 2 FinStrG geändert. Weiters erging ein Nachschauftrag betreffend Umsatzsteuer 2015 und 2016.

Die Schlussbesprechung gem. § 149 BAO fand am statt. Der Bericht gem.

§ 150 BAO über das Ergebnis der Außenprüfung vom ist in den eigentlichen Bericht und einer Beilage zum Bericht unterteilt.

In Folge werden zuerst die Textziffern (= Tz) im Bericht (= Tz. xxx Bericht), daran anschließend jene der dazugehörigen Beilage (= Tz. xxx Beilage) wiedergegeben. Der Bericht umfasst 18 Textziffern, die Beilage 16 Textziffern.

-) Die Tz 1 des Berichts enthält unter dem Titel "Allgemeines" nur einen Verweis auf die Tz 1 bis 4 der Beilage.

In den Tz 1 bis Tz 3 der Beilage finden sich folgende Feststellungen:

Tz. 1 Beilage: Unter "Allgemeines" wird ausgeführt, dass die N.N. GmbH mit Gesellschaftsvertrag vom Datum1 gegründet (FN Nr1), die Objekte KG1 GmbH&CoKG (FN Nr2), die KG2 GmbH&CoKG (FN Nr3) und die KG3 GmbH&CoKG (FN Nr4) mit Gesellschaftsvertrag vom Datum2 als Kommanditgesellschaften gegründet worden seien.

Die Liegenschaft sei am Datum3 erworben worden. Gegenstand sei die Errichtung und Veräußerung von Wohnungen, KFZ-Parkplätzen und einem Geschäftslokal betreffend Objekt Adresse1 gewesen. Die errichteten Wohnungen inkl. KFZ-Plätze und Geschäftslokal seien den drei Kommanditgesellschaften (KG1, KG2 und KG3) je nach Etagen zugeordnet und sowohl an Private als auch an Unternehmer veräußert worden. Für die Errichtung der Wohnungen inkl. KFZ-Plätze und Geschäftslokal sei die Komplementärgesellschaft beauftragt worden. Die Abrechnung mit den Kommanditgesellschaften [Anm. BFG: in Folge bezeichnet als KGs] sei im Jahre 2012 erfolgt.

Mit Generalversammlungsbeschluss vom Datum4 seien die KGs von der N.N.-GmbH übernommen worden, die Übernahme des Vermögens sei nach 142 UGB erfolgt. Die Gesellschaften seien aufgelöst und per Datum5 im Firmenbuch gelöscht worden. Die Einheiten seien in einem Zeitraum von 2010 bis 2012 verkauft worden. Die letzten Wohnungen inkl. KFZ-Plätze und Geschäftsraum sei im Jahre 2012 an die Firma1 Holding GmbH [= "Firma1" Holding GmbH] verkauft worden.

Nach Darstellung der Gesellschaftsverhältnisse und Geschäftsführung folgt in dieser Tz eine Chronologie der Außenprüfung.

Tz 2 Beilage: Im "Sachverhalt zum Parteiengehör" wird ausgeführt, dass am der steuerlichen Vertretung ein Besprechungsprotokoll mit einer Frist vom zur Kenntnisnahme, Stellungnahme und Klärung der angeführten Punkte übermittelt wurde. Daraufhin sei am von der steuerlichen Vertretung eine Fristverlängerung für die Vorhaltsbeantwortung jedoch ohne gewünschte Zeitangabe gestellt worden. Von der Bp sei diesem Ansuchen und somit dem im Gesetz verankerten Parteiengehör Rechnung getragen worden.

Ein weiteres Fristansuchen sei von Q.Q. in dem Mail vom , worin die Stellungnahme bis zum zugesagt worden sei, erfolgt. Auch diesem Ansuchen sei entsprochen worden. Seit diesem Zeitpunkt sei der Abgabepflichtige trotz mehrmaliger Aufforderungen zu keiner Stellungnahme bereit gewesen. Die Stellungnahme sei letztendlich am 08. Juli bzw. erfolgt.

In dieser Stellungnahme seien unter anderem Bemerkungen angeführt, wie "Es ist nicht nachvollziehbar, was sie damit ausdrücken wollen, es handelt sich dabei um keinen steuerlichen Vorhalt. Es wird ihrerseits laufend auf belangloses Gewäsch und irgendwelche Behauptungen Bezug genommen. Es werden Passagen aus Mails zitiert, die komplett aus dem Zusammenhang gerissen sind" oder "das ist reine Unterstellung und lediglich auf die Unfähigkeit Dritter, Rechnungen richtig auszustellen, rückzuführen." Daraufhin sei eine Vorladung an die N.N.-GmbH zu Handen des mit Zustellvollmacht ausgestatteten steuerlichen Vertreters, in der der Termin für die Schlussbesprechung am angegeben worden sei, erfolgt. Mit dem Vermerk, dass im Falle eines Nichterscheinens des Abgabepflichtigen oder des steuerlichen Vertreters die Schlussbesprechung gem. § 149 BAO entfallen könne und die bereits schriftlich erörterten Besprechungspunkte zum Ansatz kommen würden.

Am habe der GF Q.Q. ein Mail geschickt, dass er diese Vorladung erst am erhalten habe, die Themen nicht bekanntgegeben worden seien und er diesen Termin nicht wahrnehmen könne.

Die belangte Behörde habe infolge auf § 115 BAO hingewiesen und darauf, dass im gegenständlichen Fall die bereits im Besprechungsprotokoll angeführten Feststellungen, die sich aufgrund der vorgefundenen Unterlagen, der Erhebungen und Einvernahmen der Finanzstraf- und der Polizeibehörde ergeben hätten, zum Ansatz gebracht würden. Ergänzend werde davon ausgegangen, dass die Aussagen von Zeugen wahrheitsgetreu getätigt worden seien.

Tz 3 Beilage: Unter "Mängel" wurde folgende Mängel aufgelistet und zT die Stellungnahme von Herrn Q wörtlich hinzugefügt:

- Zum Teil seien falsche UlD-Nummer auf den Rechnungen angegeben worden (z.B. von Firma2, Firma1 Holding GmbH). Stellungnahme Q: "Das müssen sie mit dem Rechnungsaussteller klären".

- Auf einigen Rechnungen stünden 2 Firmenanschriften und 2 UID-Nummern (z.B. Firma2, Firma3)

- Darlehen zwischen Firma1, Bf. und Firma2 von 207.000,00 Euro sei in der Buchhaltung nicht ersichtlich. Aufgrund einer Überzahlung gelte der Vertrag als bezahlt. Das Darlehen werde nach Endabrechnung und Fertigstellung auf diverse Baustellen aufgerechnet. Stellungnahme Q: "Dieser Vertrag wurde nie unterfertigt."

- Nicht nachvollziehbare Gegenverrechnungen von der N.N.-GmbH mit den Projekten Projekt1 und Projekt2; Fakturierungen betreffend Firma1 sei über die N.N.-GmbH abgerechnet worden, mit der Begründung, dass beide Firmen "seine" [Anm.: Gemeint Firmen von Herrn Q] wären und es deshalb keinen Unterschied mache, welche Firma die Rechnung erhalte; Abrechnungen über Projektgesellschaften seien abwechselnd über Firma4 GmbH oder über Firma5 GmbH nach Vorgaben des Hr. Q erfolgt; dubiose Verrechnungen mit Firma6 oder Firma7 GmbH; bei der Verrechnung mit Projekt3 sollte die Leistungsverrechnung irgendwo dazugerechnet werden. Stellungnahme Q: "Es ist nicht nachvollziehbar, was sie damit ausdrücken wollen, es handelt sich dabei um keinen steuerlichen Vorhalt. Es wird ihrerseits laufend auf belangloses Gewäsch und irgendwelche Behauptungen Bezug genommen. Es werden Passagen aus Mails zitiert, die komplett aus dem Zusammenhang gerissen sind. Das ist reine Unterstellung-und lediglich auf die Unfähigkeit Dritter, Rechnungen richtig auszustellen, rückzuführen."

- Nicht nachvollziehbare Bankbewegungen. Keine Stellungnahme von Q.

-) Tz 2 Bericht: "Schätzung", stellt die Schätzung betreffend Umsatz- und Körperschaftsteuer dar und verweist auf Tz 4 der Beilage.

Tz 4 Beilage beinhaltet die "Schätzung der Umsatz- und Körperschaftsteuererklärungen für 2011 bis 2014", da trotz Aufforderungen keine Jahreserklärungen abgegeben worden seien.

Bzgl. Umsatzsteuer seien die in den UVA's zum Ansatz gebrachten Werte herangezogen worden:

Umsatzsteuer 2011 2012 2013 2014

Umsätze 0,00 7.431.492,25 0,00 0,00

davon mit 20% zu verusten 0,00 1.486.298,45 0,00 0,00

Vorsteuern -137.694,19 -71.977,03 -989,04 0,00

Über die Berechnung der Vorsteuerkürzung sei in der Stellungnahme der N.N.-GmbH keine Aussage getätigt worden.

Steuerpflichtige Umsätze lt. Buchhaltung 10.432.550,12: 86,40%

Steuerfreie Umsätze lt. Buchhaltung 1.641.581,00: 13,60%

Der anhand der vorgelegten Unterlagen errechnete Ansatz von 13,60 % werde von der Bp übernommen.

Für die Körperschaftsteuer würden als Ausgangsbasis die Saldenliste (2011) bzw. gesichtete Unterlagen (2012/2013) herangezogen.

2011 2012 2013 2014

Verluste -23.940,09 -210.313,83 207.604,05 0,00

-) Tz 3 Bericht: "Wohnungsverkauf", betrifft die KG1, KG2, KG3 N.N. GmbH&CoKG und wird auf die Tz. 5 der Beilage hingewiesen [Anm. BFG: Siehe dazu weiter unten nach Tz 5 Bericht "Vorsteuerkürzung" unter "Tz 5 Beilage"].

Zum Objekt KG1 N.N. GmbH&CoKG wird ausgeführt: Am sei die AR 01/2012 an die Firma1 Holding GmbH gestellt worden. Laut dieser Ausgangsrechnung sei das Geschäftslokal im EG (SSR) inklusive zwei KFZ-Plätze um 200.000,00 Euro netto, 20% Ust verkauft worden. In den Verkaufslisten für dieses Gebäude sei ein Wert von 250.000,00 Euro netto anstatt von 190.000,00 Euro lt. der Ausgangsrechnung 01/2012 für dieses Geschäftslokal angegeben worden. Aufgrund der vorliegenden Informationen gehe die Behörde davon aus, dass diese Immobilie mit zu niedrigen Preisen an die Firma1 Holding GmbH verkauft worden sei. Diese Umsatzdifferenz von 60.000,00 werde im Jahre 2012 zum Ansatz gebracht. Umsatz nach BP mit 20% zu verusten: 260.000,00 Euro (lt. Erklärung: 200.000,00 Euro).

Zum Objekt KG2 N.N. GmbH&CoKG wird ausgeführt: Am sei die AR 01/2012 an die Firma1 Holding GmbH gestellt worden. Laut dieser Ausgangsrechnung seien die Wohnungen Top 31, 35 und 48 inklusive zwei KFZ-Plätze um 397.000,00 Euro netto, 20% Ust verkauft worden. In den Verkaufslisten für dieses Gebäude sei ein Wert von 582.647,50 Euro netto anstatt von 387.000,00 Euro lt. der Ausgangsrechnung 01/2012 für diese Wohnungen angegeben worden. Aufgrund der vorliegenden Informationen gehe die Behörde davon aus, dass diese Immobilien mit zu niedrigen Preisen an die Firma1 Holding GmbH verkauft worden sei. Diese Umsatzdifferenz von 195.647,50 Euro werde im Jahre 2012 zum Ansatz gebracht. Umsatz nach BP mit 20% zu verusten: 592.647,50 Euro (lt. Erklärung: 397.000,00 Euro).

Zum Objekt KG3 N.N. GmbH&CoKG wird ausgeführt: Am sei die AR 01/2012 an die Firma1 Holding GmbH gestellt worden. Laut dieser Ausgangsrechnung sei die Wohnungen Top 70 und 76 inklusive zwei KFZ-Plätze um 303.000,00 Euro netto, 20% Ust verkauft worden. In den Verkaufslisten für dieses Gebäude sei ein Wert von 472.652,00 Euro netto anstatt von 293.000,00 Euro lt. der Ausgangsrechnung 01/2012 für diese Wohnungen angegeben worden. Aufgrund der vorliegenden Informationen gehe die Behörde davon aus, dass diese Immobilien mit zu niedrigen Preisen an die Firma1 Holding GmbH verkauft worden sei.

Weiters wird im Bericht ausgeführt, dass bei diesen Personengesellschaften eine Vermögensübernahme gem. § 142 UGB durch die N.N.-GmbH erfolgt sei. Die Vermögensübernahme sei im Dezember 2013 im Firmenbuch angemerkt worden, wodurch gem. § 142 UGB die Personengesellschaften vollbeendet seien. Gem. § 19 (2) BAO gingen bei Vollbeendigung von Personengesellschaften die Rechte und Pflichten auf die zuletzt gewesenen Gesellschafter über. Für die Umsatzsteuer komme es zu einer Gesamtrechtsnachfolge der N.N. GmbH. Umsatz nach BP mit 20% zu verusten: KG1 260.000,00 Euro (lt. Erklärung: 200.000,00 Euro), KG2 592.647,50 Euro (lt. Erklärung: 397.000,00 Euro), KG3 482.652,00 Euro (lt. Erklärung: 303.000,00 Euro).

-) Tz 4 Bericht: "Steuerfreie Umsätze", betrifft die KG1, KG2, KG3 N.N. GmbH&CoKG. Der Vergleich zwischen den steuerfreien Umsätzen, die auf dem Konto 4040 gebucht gewesen seien, und den erklärten bzw. veranlagten Umsätzen habe zu Abweichungen, die wie folgt berichtigt würden, geführt. Bei diesen Personengesellschaften sei eine Vermögensübernahme gem. § 142 UGB durch die Bf. erfolgt. Die Vermögensübernahme gem. § 142 UGB, § 19 BAO und der Gesamtrechtsnachfolge wird - wie unter Tz 3 dargestellt - angeführt. Als Differenz wird jeweils für das Jahr 2012 aufgelistet: KG1 30.715,55 Euro; KG2 159.333,52 Euro; KG3 632.508,00 Euro.

-) Tz 5 Bericht: "Vorsteuerkürzung", betrifft die KG1, KG2, KG3 N.N. GmbH&CoKG und wird auf Tz. 4 und 5 der Beilage hingewiesen.

Anhand der in der Buchhaltung zum Ansatz gebrachten Umsätze werde das Verhältnis der Steuerpflichtigen zu den steuerfreien Umsätzen ermittelt und gem. § 12 UStG 94 auf die beantragten Vorsteuern umgelegt. Die Vermögensübernahme gem. § 142 UGB, § 19 BAO und der Gesamtrechtsnachfolge wird - wie unter Tz 3 dargestellt - angeführt. Als Differenz wird jeweils für das Jahr 2012 aufgelistet: KG1 25.206,29 Euro; KG2 29.501,98 Euro; KG3 27.779,95 Euro.

Tz 5 Beilage: In Tz 5 "Ausgangsrechnungen 2012 von KG1 KG, KG2 KG und KG3 KG" werden den Ausgangsrechnungen

AR 01/2012 KG1 an Firma1 Holding GmbH: SSR im EG inkl. 2 x KFZ-Plätze 200.000,00 Euro netto, 20%

AR 01/2012 KG2 an Firma1 Holding GmbH: Whg. 31, 35, 48 inkl. 2 x KFZ-Plätze 397.000,00 Euro netto, 20%

AR 01/2012 KG3 an Firma1 Holding GmbH: Whg. 70, 76 inkl. 2 x KFZ-Plätze 303.000,00 Euro netto, 20%

die aus gesichteten Unterlagen gefundenen Werte für die jeweiligen Wohnungen gegenübergestellt:

Top 31 (KG2) 194.039,50 Euro

Top 35 (KG2) 146.640,00 Euro

Top 48 (KG2) 241.968,00 Euro

Top 70 (KG3.) 224.302,00 Euro

Top 76 (KG3.) 248.350,00 Euro

Geschäftslokal 250.000,00 Euro

TG-Plätze 30.000,00 Euro

Gesamt: 1.335.299,50 Euro

Im Vergleich dazu die Werte aufgrund Ausgangsrechnungen:

Top 31 (KG2) 130.000,00 Euro

Top 35 (KG2) 97.000,00 Euro

Top 48 (KG2) 160.000,00 Euro

Top 70 (KG3.) 136.000,00 Euro

Top 76 (KG3.) 157.000,00 Euro

Geschäftslokal 190.000,00 Euro

TG-Plätze 30.000,00 Euro

Gesamt: 900.000,00 Euro.

Der Steuerpflichtige nahm wie folgt Stellung: Das sei der Verkaufspreis, welcher von der Firma1 akzeptiert worden sei, es habe keine Ankaufsverpflichtung bestanden. Es habe kein alternatives Anbot gegeben, welches höher gewesen sei, diese Wohnungen seien aufgrund der schlechten Lage nicht verkaufbar gewesen. Die Firma1 habe diese Wohnungen nicht kaufen wollen und sei zum Kauf von Dr. Name1 genötigt worden, da er sich nicht [sic]. Das sei der für die Firma1 einzig noch zu vertretende Preis gewesen, da es sich um die schlechtesten Wohnungen in diesem Objekt gehandelt habe.

Im Bericht wird dazu in Folge ausgeführt: Diese noch freien Wohnungen und Parkplätze seien nach Ansicht der Bp an die Firma1 Holding GmbH mit zu niedrigen Preisen verkauft worden. Die Erklärungen des Abgpfl. könnten nicht nachvollzogen werden. Ein weiterer Hinweis, dass die Wohnungen unter dem Wert verkauft worden seien, sei die Tatsache, dass die Firma1 Holding GmbH (Hr. Q) die Wohnung Top 70 vor der lnsolvenzeröffnung mit einem Kaufpreis It. Kaufvertrag in Höhe von 246.000,00 Euro verkauft habe.

Aufgrund den Angaben im [Anm. BFG: dritten] Zwischenbericht des Rechtsanwaltes Dr. Name2 an das Landesgericht für ZRS Graz Pkt. 3 seien von der Geschäftsführung der N.N.-GmbH die Ertragswerte der noch nicht verkauften Wohnungen mit 1.120.530,00 Euro beziffert worden.

Top 31 (KG2) 181.654,00 Euro

Top 35 (KG2) 134.420,00 Euro

Top 48 (KG2) 220.440,00 Euro

Top 76 (KG3.) 238.416,00 Euro

Geschäftslokal 285.600,00 Euro

5 TG-Plätze 60.000,00 Euro

Nach oa. Ausführungen sei die Differenz von 435.299,50 Euro netto (Ust: 87.059,90 Euro) den jeweils betroffenen KGs zuzurechnen.

Daran anschließend folgen die Berechnungen, welche sich wie folgt zusammenfassen lassen:

KG1 KG (StNr xyz): USt 2012 Erhöhung um 37.206,29 Euro von -377.606,90 Euro laut Veranlagung auf -340.400,61 Euro laut AP / Einkünfte aus Gewerbebetrieb gem. § 188 BAO: 940.797,77 Euro (Aufteilung: 940.797,77 Euro N.N. GmbH - 0,00 Euro CC GmbH),

KG2 KG (yzx): USt 2012 Erhöhung 68.631,48 Euro von -409.376,04 Euro laut Veranlagung auf -340.744,56 Euro laut AP / Einkünfte aus Gewerbebetrieb gem. § 188 BAO: 1.521.232,88 Euro (Aufteilung: 1.521.232,88 Euro N.N. GmbH - 0,00 Euro CC GmbH),

KG3 KG (zxy): USt 2012 Erhöhung 63.710,05 Euro von -399.641,31 Euro laut Veranlagung auf -335.931,26 Euro laut AP / Einkünfte aus Gewerbebetrieb gem. § 188 BAO: 1.849.101,96 Euro (Aufteilung: 1.849.101,96 Euro N.N. GmbH - 0,00 Euro CC GmbH).

Die Erlöse bzw. der Aufwand betreffend KGs wird vom Prüfungsorgan daran anschließend wie folgt dargestellt:

[...]

Die Kostenweiterverrechnung von der N.N.-GmbH an die KGs 2012 betrage 7.431.492,25 Euro. Offensichtlich seien die Einnahmen mit der Aufwandsweiterverrechnung in den KGs saldiert worden - in den KGs gebe es keinen Aufwand. Den Vorschriften einer ordnungsgemäßen Buchhaltung sei nicht entsprochen worden. Da kein Nachweis erbracht worden sei und keine Nachvollziehbarkeit gegeben gewesen sei, ob die steuerfreien Erlöse in irgendwelchen Summen in der GuV-Rechnung enthalten seien, seien diese zum Ansatz gebracht worden.

[Anm. BFG: Ab der Tz 6 des Berichts bis einschließlich Tz 16 des Berichts, entsprechen die Tz der Beilage jenen des Berichts.]

-) Tz 6 Bericht: "Ausgangsrechnungen", verweist auf Tz 6 der Beilage und weist eine Erhöhung der Einnahmen 2012 um 63.816,00 Euro netto, 20% USt aus.

Tz 6 Beilage: Am seien 4 Rechnungen mit den AR-Nummern 04-07 ausgestellt worden.

TR 04/2012 Name3 15.954,00 Euro netto, 20% USt 3.190,80 Euro

TR 05/2012 Name4. 15.954,00 Euro netto, 20% USt 3.190,80 Euro

TR 06/2012 Name5 15.954,00 Euro netto, 20% USt 3.190,80 Euro

TR 07/2012 Firma6 15.954,00 Euro netto, 20% USt 3.190,80 Euro

Gesamt 63.816,00 Euro netto, 20% USt 12.763,20 Euro.

Diese Beträge seien bis dato nicht als Einnahmen erklärt worden. Die Belege seien durchgestrichen und als storniert behandelt worden. In der vorgefundenen Buchhaltung per würden diese Beträge als "unfertige" ausgewiesen.

Stellungnahme des Abgpfl.: "Da sich die Herren nicht mehr daran erinnern konnten, das nicht bezahlten und die Rechnungen retournierten wurden diese storniert!"

Da dazu weder Schriftverkehr noch Einbringungsmaßnahmen vorgelegt worden seien, seien diese Beträge dem Umsatz und Gewinn/Verlust zuzurechnen.

-) Tz 7 Bericht: "Mehraufwand für weitere 11 Wohnungen", verweist auf Tz 7 der Beilage und weist eine Aufwandkürzung netto von 149.416,67 Euro (2010) und netto 50.000,00 Euro (2011) plus 20% Vorsteuerkürzung aus.

Tz 7 Beilage: Aufgrund der Verkaufs- und Mieterlisten stünden 77 Tops und 9 "a" und "b" Einheiten - also gesamt 86 Wohnungen zur Verfügung.

Von der Firma4 GmbH und der Firma8 GmbH seien folgende Rechnungen iHv gesamt 179.300,00 Euro ausgestellt worden:

Firma4 GmbH Re.05/01(KSt:01) 96.800,00 Euro

Firma8 GmbH Re.2010027 63.750,00 Euro / Re.2010044 7.500,00 Euro / Re.2010058 3.750,00 Euro / Re.2010074 7.500,00 Euro.

Aufgrund einer Mail-Nachricht () von Name7 an Q mit dem Inhalt "11 zusätzliche Wohnungen mit 82.500,00 Euro" und der Antwort-Mail () von Q an Name7 mit dem Inhalt "ja aber das war für Firma1", in Verbindung mit den Aussagen des Hr. Name7 sei davon auszugehen, dass der Mehraufwand für 11 weitere Wohnungen nicht den Tatsachen entspreche. Nach Aussage Name7 sei das seinerzeitige Pauschalangebot bereits auf Basis von 86 Wohnungen gestellt worden und die Anweisung von Q betreffend Textierung "Mehraufwand für weitere 11 Wohnungen" nicht verständlich. So sei auch das Mail vom mit dem Inhalt zu verstehen: "zu den 10% kannst verrechnen Text: Mehraufwand für weitere 11 Wohnungen (75.000,-) davon 85%" (Q an Name7).

Betreffend Baukostenüberschreitung in Höhe von 290.000,00 Euro habe Name7 erklärt, dass rund 240.000,00 Euro für die Firma1 aufgewendet worden seien und zwar in Form von Abrechnungen von 11 zusätzlichen Wohnungen (dazu gebe es eine eidesstattliche Erklärung). Stellungnahme des Abgpfl.: "Angebot 2009086 vom über 77 WEH + ZGL daher die Erweiterung. Falsch siehe bereits übergebene Unterlagen! Falscher Zusammenhang! Wovon ausgegangen werden kann ist unrelevant, Relevanz hat lediglich was belegt werden kann - und das ist ganz eindeutig etwas anderes, als das was sie behaupten. Ebenso wäre aufzuklären welch steuerliche Relevanz das hätte!?"

-) Tz 8 Bericht: "Provisionszahlungen", verweist auf Tz 8 der Beilage und weist eine Aufwandskürzung für 2010 iHv. netto 127.141,43 Euro plus 20% Vorsteuerkürzung aus.

Tz 8 Beilage: Die Firma6 GmbH/Hr. Name8 habe im Jahre 2010 beim Projekt "Projekt N" die Lieferung und den Einbau der Fenster angeboten. Die erste Teilrechnung sei am in Höhe von 100.623,39 Euro netto (20% USt) gestellt und anschließend auch bezahlt worden. Nach Aussage Hr. Name8 seien die Fenster geliefert worden und entgegen der ursprünglichen Anbotserstellung sei die Montage von Q selbst erfolgt. Am sei eine weitere Rechnung in Höhe von 130.551,67 Euro netto (20% USt) für den Rest der Materiallieferung und der ursprünglich gedachten Montage gestellt worden. Dazu gebe es eine Provisionsrechnung aus "Fensterbestellung Projekt N" vom in Höhe von 127.141,43 Euro netto (20% USt), die von der Firma4 GmbH an die Firma6 GmbH gestellt worden sei.

Die Rechnung von der Firma4 GmbH an die Bf. vom (SR 09/01 KStNr. 34) betrage netto 356.500,00 Euro (= 31% von 1.150.000,00 Euro) abzüglich -231.175,06 Euro Direktzahlung Fenster Firma6 = 125.324,94 Euro.

Zur Vervollständigung dieses Sachverhaltes werde auf folgende Mail-Nachricht hingewiesen: Mail von Q an Name8 vom / betrifft: Provision "Projekt N":

"Sehr geehrter Herr Name8

Gerne halten wir nochmalig fest das wir im BVH Projekt N mit der Lieferung und Montage der Fenster beauftragt waren, gem. Vereinbarung haben wir im BVH Projekt N die pos. Fenster gem. Auftrag nicht abgerechnet sondern sie haben diese Pos. direkt mit unserer Auftragssumme abgerechnet, die Differenz zwischen dem von uns vereinbarten Preis und der Abrechnungssumme mit der N.N. wurde in weiterer Folge als Provision zwischen uns abgerechnet!

MFG Firma4 GmbH"

Stellungnahme des Abgpfl.: "Es gebe einen Auftrag an die Firma4 GmbH welche die Lieferung und Montage der Fenster beinhaltet. Es sei mit Firma6 vereinbart worden, dass Hr. Name8 diese Position mit der N.N. direkt abrechne und die Differenz zwischen dem Einkaufspreis der Fenster und der beauftragten Pauschalsumme an die Firma4 GmbH ausbezahle. Dieser Betrag beinhalte auch die Montage der Fenster. Somit ergebe sich für N.N., die Firma6 und die Firma4 das gleiche Endergebnis!"

Aufgrund der Aussage des Hr. Name8 und des oa. Sachverhaltes werde von einer Schädigung der Bf. durch zusätzliche Provisionszahlungen betreffend Fensterabrechnung ausgegangen.

-) Tz 9 Bericht: "Dachfenster", verweist auf Tz 9 der Beilage und weist eine Aufwandskürzung für 2010 iHv. netto 7.021,42 Euro plus 20% Vorsteuerkürzung aus.

Tz 9 Beilage: Im Jahre 2010 seien Dachfenster für das BVH Firma1 angeschafft worden. Dazu gebe es eine Mail-Nachricht von Name8 an Q: "Da du ohnehin eine Rechnung für Firma1 brauchst, schlage ich vor wie folgt; die Dachfenster kommen in ca. 2 Wochen und kosten incl. 28.137,60 Euro; dazu aus Delta AZ Name9 8.425,70 Euro; ich schreib dir die Rechnung mit dem Titel; Fenster, Türen, Sonnenschutz 36.563,30 Euro." Aufgrund dieser Ausführungen seien die Kosten der Dachfenster für das BVH Firma1 "Delta aus AZ Name9" im Jahre 2010 auszuscheiden, da es zu einer Schädigung der Bf. gekommen sei.

-) Tz 10 Bericht: "Verrechnung Betonmauern", verweist auf Tz 10 der Beilage und weist eine Aufwandskürzung für 2009 iHv. netto 16.666,67 Euro plus 20% Vorsteuerkürzung aus.

Tz 10 Beilage: Grundlage für diese Feststellung sei ein Mail vom von Q an Name10. Inhalt: "Der Auftrag wird wie folgt abgewickelt, Verrechnung der Betonmauern läuft auf die N.N.-GmbH! Ist zugleich offizieller Auftraggeber_Beauftragung erfolgt somit netto 21.400,00 Euro abzgl. Skonto von 5% = 20.000,00 Euro Pauschal!!! Die Bezahlung erfolgt in bar mit Hr. Name11 in meinem Beisein, ist ein zuverlässiger Kunde!" Nach Aussage des Hr. Name10 sei ein Haus im Musterpark abgetragen und an Hr. Name11 verkauft worden. Im Zuge dieses Vorhabens sei die Errichtung von Stützwänden bei diesem Vorhaben notwendig gewesen. Ob die Verrechnung dann tatsächlich über die N.N.-GmbH erfolgt sei, wie dieses Mail vermuten lasse, sei ihm nicht bekannt gewesen.

Stellungnahme des Abgpfl.: "Diese Leistung seien von Hr. Name10 direkt abgerechnet worden und nicht über die N.N."

Aufgrund dieser Ausführungen werde von einer Schädigung der N.N.-GmbH durch zusätzliche Zahlungen ausgegangen.

-) Tz 11 Bericht: "Abrechnung mit Fa. Firma9 AG", verweist auf Tz 11 der Beilage und weist eine Aufwandskürzung für 2010 iHv. brutto 540.726,29 Euro aus.

Tz 11 Beilage: Grundlage für diese Feststellung sei ein Mail vom von Name10 an Q. Inhalt: "Habe für Projekt N die Massen auf Letztstand gebracht mit Innenputz und ohne Spachtelarbeiten, bin auf eine Abrechnungssumme auf 1,944.000,00 Euro gekommen. Könnten wir eigentlich die Auftragssumme abrechnen um die offenen Forderungen zu minimieren. Auftragssumme 2490-1944=546.000,00 Euro dann wäre nur mehr ein Betrag von 144.000,00 Euro für die anderen Baustellen offen. Gib mir Bescheid ob ich die Rechnung so aufstellen kann." Nach Aussage Hr. Name10 könne er nicht sagen, wie am Ende abgerechnet worden sei und ob es beim Projekt Projekt N tatsächlich zu einer Überzahlung von annähernd rund 500.000,00 Euro gekommen sei. Generell könne er allerdings sagen, dass die Verrechnung mit Q insofern nicht immer einfach gewesen sei, da dieser auch bei mehreren offenen Projekten immer nur Gesamtsummen ohne weitere Aufgliederung überwiesen habe und somit immer einen offenen Gesamtsaldo aller offenen Projekte gegeben habe. Ein weiteres Mail vom von Q an Name12 mit dem Inhalt: "Bitte teile mir für kommende Woche Dienstag oder Mittwoch einen Besprechungstermin mit um die alten Dinge endgültig abzuschließen! Überzahlung N.N. 582.534,30 netto, 20%

zzgl. HRL N.N. 87.666,62 netto, 20%"

Nach Aussage von Hr. Name13 könne es nur so gewesen sein, dass der in Rede stehende Betrag bei der N.N.-GmbH als Abstrich behandelt und auf das Personenkonto Firma4 umgebucht worden sei. Auf das Mail vom werde verwiesen, nachdem bei Projekt2 34.452,40 Euro und einer weiteren saldierten Restforderung 587.862,00 Euro offen gewesen und mit der Überzahlung Projekt N 521.100,00 ausgeglichen worden seien.

Stellungnahme des Abgpfl.: "Dies ist sachlich und inhaltlich falsch! Es gab einen Pauschalauftrag wie mit solchen Aufträgen umzugehen ist. Dies wird in der Önorm B21 10 klar geregelt. Wir haben lediglich zur Kenntnis genommen, wie die Firma9 das intern verbucht!"

Aufgrund dieser Ausführungen seien die in Abzug gebrachten Aufwendungen zu kürzen, da die N.N.-GmbH dadurch geschädigt worden sei.

-) Tz 12 Bericht: "Verrechnung mit Fa Firma7 GmbH", verweist auf Tz 12 der Beilage und weist eine Aufwandskürzung für 2010 iHv. brutto 45.064,72 Euro aus.

Tz 12 Beilage: Dabei handle sich um Rechnungen betreffend Dachflächenfenster und Trockenbau von der Fa. Firma7 GmbH an die N.N.-GmbH, die mehrmals umgeschrieben worden seien. Nach Aussage von Fr. Name14 sei es ab dem Jahr 2010 häufig vorgekommen, dass Q Rechnungsänderungen verlangt habe. Die Verrechnungen seien immer nach den Vorstellungen und Wünschen des Hr. Q zu erledigen gewesen. Auch Mag. Name15 habe bestätigt, dass regelmäßig Rechnungskorrekturen hinsichtlich des Rechnungsbetrages oder auch des Leistungsinhaltes bzw. Änderungen des Rechnungsempfängers gefordert worden seien. Ein weiteres Mail vom von Q an Name16 mit folgendem Inhalt: "das Bauvorhaben JJ wird auf diverse Baustellen aufgeteilt, daher sende mir bitte eine Anzahlungsrechnung für das BVH Projekt N ca. 30.000,00 Euro §19 damit du das Material bestellen kannst."

Rechnungen an die N.N.-GmbH:

Re. 10/061 vom für Dachflächenfenster/ Bauvorhaben JJ 15.692,42 Euro netto, 20% USt

Mail von Q am 27. April: "so geht das nicht, müssen wir anders schreiben, Trockenbau als Leistung"

Re. 10/061 vom für Dachflächenfenster/ Bauvorhaben JJ 15.692,42 Euro ohne USt

Mail von Q am 27. April: "es darf nicht [Bauvorhaben JJ stehen und auch nicht Dachflächen Fenster"

Re. 10/061 vom für Trockenbau/ BV: Projekt N 15.692,42 Euro ohne USt

SR 10/107 vom für Trockenbauten an die Firma1 Holding GmbH 76.031,25 Euro abzügl. 1.TR 10/039 vom (an Firma4 BV: Projekt N) -30.000,00 Euro abzügl. Re. 10/061 vom (siehe oben) -15.064,72 Euro (15.692,42 Euro abz. 4%) = 30.966,53 Euro.

Stellungnahme des Abgpfl.: "Dies ist sachlich und inhaltlich falsch! Es gibt eine Schlussrechnung, in der alle Leistungen verrechnet wurden. Wenn wir Rechnungen bekommen, wo leider falsche Rechnungsempfänger oder falsche Leistungen angeführt sind, müssen wir darauf hinweisen und die Richtigstellung abverlangen! Betreffend Mail vom wird hinzugefügt: Bitte stellen sie hierzu eine konkrete Frage - inwiefern stellt diese Email ein Problem dar?"

Aufgrund oa. Ausführungen seien Rechnungen entsprechend der Wünsche des Hr. Q geändert, ebenso Verrechnungen in seinem Sinne geändert worden. Dadurch sei es zur Schädigung der N.N.-GmbH durch zusätzliche Zahlungen gekommen.

-) Tz 13 Bericht: "Material- und Personalbedarf", verweist auf Tz 13 der Beilage und weist eine Aufwandskürzung für 2011 iHv. netto 229.166,67 Euro plus 20% Vorsteuerkürzung aus.

Tz 13 Beilage: Name7 habe im Zuge der Einvernahme mitgeteilt, dass er bei Projekt N eine Anzahlung von 300.000,00 Euro erhalten habe, bei einem parallel laufenden Projekt Projekt1 jedoch die Anzahlung abgelehnt worden sei - mit der Begründung, er hätte schon bei Projekt N genug Anzahlung bekommen. Die Zahlungen des Hr. Q seien nach seinem Ermessen erfolgt. Für die Projekte Projekt1 und Projekt2 sei keine Überweisung erfolgt - die Aussage von Q sei gewesen, dass "das unser Polster ist, die beiden anderen Partner (Name17 und A.A.) brauchen davon nichts zu wissen." Q habe keine Differenzierung zwischen den Projekten getroffen. Weiters habe Name7 erklärt, dass die Fakturierung für den Material- und Personalbedarf für das Firma1 auf Anweisung von Q zu erfolgen hätte; mit 25% fakturieren meinte Q, dass eben 25% der Gesamtsumme von rund 1,100.000,00 Euro abgerechnet werden sollten (Mail vom ). Die Begründung sei gewesen, dass beide Firmen seine seien und es daher keinen Unterschied mache, welche Firma die Rechnung erhalte.

Stellungnahme des Abgpfl.: "Warum wurde die Projekt1 und der Projekt2 - siehe Endabrechnung - von der Firma4 GmbH bezahlt und bei dieser verbucht? Wo ist diese angebliche Anweisung und warum wurde das dann nicht so verbucht? Dies ist lediglich eine Behauptung von Hr. Name7, ich habe das nie gesagt."

Aufgrund dieser eindeutigen Aussagen in Verbindung mit dem Mail-Verkehr sei anzunehmen, dass die N.N.-GmbH durch diverse Zahlungen, die die Firma1 oder andere Projekte betroffen hätten, geschädigt worden sei.

-) Tz 14 Bericht: "Verrechnung mit Fa. Firma10", verweist auf Tz 14 der Beilage und weist eine Aufwandskürzung für 2010 iHv. netto 24.768,00 Euro plus 20% Vorsteuerkürzung aus.

Tz 14 Beilage: Nach Aussage des Hr. Firma10 sei die Verrechnung grundsätzlich immer schwierig gewesen, da Hr. Q in vielen Gesellschaften Geschäftsführer oder Gesellschafter gewesen sei. Es sei beim Projekt Firma1 vorgekommen, dass Q gebeten habe, den Rechnungsadressaten zu ändern. Konkret handle es sich z.B. um die Rechnung 561/10. In diesem Fall sei die Rechnung aus der Buchhaltung genommen, storniert und an Projekt "Projekt N" verrechnet worden (Verrechnung von Facharbeiterstunden). Solche Umbuchungen sollen häufig vorgekommen sein.

Stellungnahme des Abgpfl.: "Lt. Rücksprache mit Hr. Firma10 hat er das so nie gesagt! Die Stornierung war ein Entgegenkommen-ohne Verrechnung an einen Dritten. Dies aufgrund der Tatsache, dass er erhebliche Nachlässe bei seinen Wohnungskäufen erhalten hat. Lt. Rücksprache mit Hr. Firma10 ist das falsch, diese Aussage wurde seinerseits nie getätigt! Es handelt sich hierbei lediglich um falsche Anmerkungen auf den Abrechnungen."

Aufgrund oa. Ausführungen im Zuge der Einvernahme und der Stellungnahme des Abgpfl. sei davon auszugehen, dass die N.N.-GmbH um diesen Betrag geschädigt worden sei. Von einer Zurechnung weiterer Beträge werde Abstand genommen. Um den Ausführungen des Abgpfl. zu folgen, sei die N.N.-GmbH doppelt geschädigt worden, einerseits durch zu niedrige Wohnungsverkäufe und andererseits durch zusätzliche Kosten.

-) Tz 15 Bericht: "Abrechnung mit Fa. Firma11 Group", verweist auf Tz 15 der Beilage und weist eine Aufwandskürzung für 2010 iHv. netto 3.690,00 Euro und Vorsteuer aus Bauleistung iHv 738,00 Euro aus.

Tz 15 Beilage: Bei Eingangsrechnungen und den beigelegten Stundenaufzeichnungen der Fa. Firma11 Group seien unter anderem Stundenabrechnungen gefunden worden, die das Bauvorhaben JJ betroffen hätten. Diese Kosten seien anhand der vorgelegten Unterlagen nicht ausgeschieden worden.

: 14.340,85 Euro § 19 1a Zeitnachweis unter anderem Firma1

: 3.690,00 Euro § 19 1a Kunde Firma1

Die N.N.-GmbH sei durch diese Kosten geschädigt worden.

-) Tz 16 Bericht: "Verdeckte Gewinnausschüttung", verweist auf Tz 16 der Beilage.

Tz 16 Beilage: Die Hinzurechnungen in den oa. geführten Punkten seien als verdeckte Gewinnausschüttung zu behandeln. Da diese Beträge der Firma1 GmbH zuzurechnen seien, sei jedoch keine KESt vorzuschreiben.

-) Tz 17 Bericht: "Schlussbesprechung", verweist auf Tz 2 der Beilage.

-) Tz 18 Bericht: Unter "Aktenabtretung" wird auf die Aktenabtretung an das Finanzamt Graz-Umgebung aufgrund der Änderung der Zuständigkeit hingewiesen und die neue Steuernummer xxx bekanntgegeben.

Aufgrund der vom Prüfer getroffenen Feststellungen erließ die belangte Behörde mit die Bescheide über die Wiederaufnahme des Verfahrens btr. Umsatz- und Körperschaftsteuer 2009 und 2010 und setzte mit neuen Sachbescheiden die Umsatz- und Körperschaftsteuer 2009 bis 2013 wie folgt fest:

Umsatzsteuer 2009 (Bescheid vom ): -201.080,65 Euro (Erstbescheid:

-204.413,98 Euro), Nachforderung 3.333,33 Euro,

Umsatzsteuer 2010 (Bescheid vom ): -194.160,88 Euro (Erstbescheid:

-255.830,38 Euro), Nachforderung 61.669,50 Euro,

Umsatzsteuer 2011 (Bescheid vom ): -81.860,86 (Vorsoll aus UVA's:

-137.694,19 Euro), Nachforderung 55.833,33 Euro,

Umsatzsteuer 2012 (Bescheid vom ): 410.008,49 Euro (Vorsoll aus UVA's:

-1.186.842,24), Nachforderung 1.596.850,73 Euro,

Umsatzsteuer 2013 (Bescheid vom ): -989,04 Euro (Vorsoll aus UVA's: -989,04), Nachforderung 0,00 Euro,

Körperschaftsteuer 2009 (Bescheid vom ): 663,31 Euro (Erstbescheid: 545,51 Euro), Nachforderung 117,80 Euro,

Körperschaftsteuer 2010 (Bescheid vom ): 222.137,94 Euro (Erstbescheid: 1.421,00 Euro), Nachforderung 220.717,00 Euro,

Körperschaftsteuer 2011 (Bescheid vom ): 63.807,00 Euro (Vorsoll 1.750,00 Euro), Nachforderung 62.057,00 Euro,

Körperschaftsteuer 2012 (Bescheid vom ): 1.033.370,00 Euro (Vorsoll 1.750,00 Euro), Nachforderung 1.031.620,00,

Körperschaftsteuer 2013 (Bescheid vom ): 51.901,00 Euro (Vorsoll 1.750,00 Euro), Nachforderung 50.151,00 Euro.

Zur Begründung der Wiederaufnahme wurde auf die Feststellungen der abgabenbehördlichen Prüfung, die der darüber aufgenommenen Niederschrift bzw. dem Prüfungsbericht zu entnehmen seien, verwiesen. In den Sachbescheiden wurde zur Begründung auf den Bp-Bericht vom verwiesen.

Die N.N.-GmbH erhob durch die steuerliche Vertretung mit Schreiben vom , eingegangen bei der belangten Behörde am , Beschwerde gegen die oben genannten Bescheide.

Weiters wurde in denselben Schriftsatz namens der N.N. GmbH als Rechtsnachfolger der Objekt KG1 N.N. GmbH & Co KG, St. Nr. xyz, gegen die Bescheide über die Feststellung von Einkünften gem. 188 BAO btr. die Jahre 2010 bis 2012 und gegen die Umsatzsteuerbescheide 2010 bis 2012, namens der N.N. GmbH als Rechtsnachfolger der Objekt KG2 N.N. GmbH & Co KG, St. Nr. yzx, gegen die Bescheide über die Feststellung von Einkünften gem. 188 BAO btr. die Jahre 2009 bis 2012 und gegen die Umsatzsteuerbescheide 2009 bis 2012, sowie namens der N.N. GmbH als Rechtsnachfolger der Objekt KG3 N.N. GmbH & Co KG, St. Nr. zxy, gegen die Bescheide über die Feststellung von Einkünften gem. 188 BAO btr. die Jahre 2011 und 2012 und gegen die Umsatzsteuerbescheide 2011 und 2012,

alle Bescheide datiert mit ,

Beschwerde erhoben.

Hinsichtlich der Begründung wurde eine Nachreichung bis spätestens angekündigt, vorsorglich aber angemerkt, dass eine Vermögensübertragung nach § 142 HGB/UGB zivil- und steuerrechtlich zu einer Gesamtrechtsnachfolge führe, dessen ungeachtet der VwGH aber insoweit von einem prozessualen Vorrang des § 191 Abs. 2 BAO vor § 19 Abs. 1 BAO ausgehe. Solcherart erweise sich die Adressierung der die früheren KGs betreffenden Erledigungen an die übernehmende GmbH als unzutreffend. Weiters wurde der Antrag auf Akteneinsicht gestellt.

Mit Mängelbehebungsbescheid vom wurde die N.N.-GmbH aufgefordert folgende Mängel zu beheben: "Die Erklärung, in welchen Punkten die Bescheide angefochten werden; Die Erklärung, welche Änderungen beantragt werden; Eine ausführliche Begründung."

Der Bescheid wurde der N.N.-GmbH am zugestellt.

Die N.N.-GmbH erstatte durch ihre steuerliche Vertretung mit Schreiben vom ein Antwortschreiben zum Mängelbehebungsauftrag [in Folge bezeichnet als Mängelbehebungsschreiben].

Darin wurde unter Abschnitt A. einleitend angemerkt, dass Erledigungen zu den KGs dort und nicht bei der GmbH durchzufuhren seien, weshalb schon aus diesem Grund die GmbH Bescheide qualifiziert rechtswidrig und in unvertretbarer Weise unübersichtlich seien. Angesichts eines unpassenden Adressaten hätten die angefochtenen Erledigungen keine Bescheidqualität erlangt und seien solcherart absolut nichtige Verwaltungsakte (sog "Nicht-Bescheide"). Der Auftrag zur Mängelbehebung erweise sich daher problematisch, zumal der BP-Bericht die Unwirksamkeit (Nichtigkeit) der angefochtenen Bescheide in Tz 6 selbst bestätige, wenn dort unter Hinweis auf § 19 Abs. 2 BAO die Rede davon sei, dass "die Rechte und Pflichten auf die zuletzt gewesenen Gesellschafter" übergingen. Entsprechend erwarte die N.N.-GmbH, dass die Behörde die angefochtenen Erledigungen - sie bestünden nur mehr auf dem Papier - kurzfristig von sich aus dem Spiel nehme.

Unter Abschnitt B wurde in Folge die Anfechtungserklärung formuliert. Die N.N.-GmbH beantragte die Beschwerde mangels tauglicher Anfechtungsobjekte als unzulässig zurückzuweisen, in eventu wurden die angefochtenen Bescheide vom in vollem Umfang (ihrem gesamten Inhalt nach) angefochten.

Die N.N.-GmbH beantragte - nach Ausführungen zu den Primär- und Eventualanträgen - unter Abschnitt B Punkt 2.2. die Bescheide ersatzlos zu beheben. Eine solche Erklärung werde als ausreichend erachtet, und weiters: "Um völlig sicher zu gehen, beantragen wir unter Hinweis auf dieses Erkenntnis, die mit den angefochtenen Bescheiden vorgeschriebenen Steuern auf Null zu stellen."

In Abschnitt "C. Beantragte Änderungen" wurde als bereits mitbeantwortet auf die Ausführungen zu Abschnitt B. verwiesen.

Unter Abschnitt "D. Begründung" wurde nach Verweis, dass aufgrund eines Auslandsaufenthaltes von Herr Q, die ausführliche Begründung nicht schon jetzt vorgelegt werden könne und von einem gänzlichen Fehlen einer Begründung erst dann zu sprechen sei, wenn das Rechtsmittel keine Ansatzpunkte dafür erkennen lasse, worin die Unrichtigkeit des bekämpften Bescheids gelegen sein solle, was hier ausgeschlossen sei, in Folge zu den Tz 3 bis Tz 15 des Außenprüfungsberichts wie folgt Stellung genommen:

-) Tz 3 Wohnungsverkauf: Die der GmbH dafür vorgeschriebene Umsatzsteuer von 180.000,00 Euro sei bereits den KGs (KG1, KG2, KG3) mit UVA 10/2012 vorgeschrieben worden. Hier führe die Finanz eine doppelte Vorschreibung in Höhe von 180.000,00 Euro durch und sei diese daher aufzuheben. Bezüglich der Zuschätzung des steuerbaren Umsatzes um 435.299,50 Euro fehle es bereits am nötigen Sachverhalt und damit an einer schlüssigen Begründung. Der Hinweis auf irgendwelche, nicht nacher konkretisierte "Informationen" sei völlig unzureichend. Er lasse nicht erkennen, aus welchen sachlichen Gründen die Behörde von einem mehr als

25% höheren Wert der Immobilie ausgehe. Zumal die BP selbst jedwede eigenständige Wertermittlung unterlassen habe. Aus Sicht der N.N.-GmbH seien die bisher angesetzten Kaufpreise von 900.000,00 Euro zzgl. USt angemessen und als solche der Besteuerung zugrunde zu legen.

-) Tz 4 Steuerfreie Umsätze: Den Ausführungen könne nicht gefolgt werden, entsprechende Unterlagen würden nicht vorliegen. Unter anderem sei aus diesem Grund, zeitgleich mit der eingereichten Beschwerde, Antrag auf Akteneinsicht gestellt worden, welche bis heute nicht gewährt worden sei.

-) Tz 5 Vorsteuerkürzung: Auf Grund der neu adaptierten Berechnung der Vorsteuerkürzung, vorgelegt von Herrn Q.Q., werde die Vorsteuerkürzung in Höhe von 82.488,22 Euro der Höhe nach bestritten und betrage diese nach aktualisierter und dargestellter Berechnung 10.784,58 Euro.

-) Tz 6 Ausgangsrechnungen: Bei den in Tz 6 angeführten Rechnungen würden Kosten zu Grunde liegen, die im Zusammenhang mit Nachbarschaftsstreitigkeiten in Bezug auf das Projekt angefallen seien. Diese hätten durch die Rechnungsempfänger getragen werden sollen. Da diese dies verweigert hätten und keine Durchsetzbarkeit gegeben gewesen sei, müssten diese wieder storniert werden. Es sei somit nicht korrekt diese Ausgangsrechnungen als "Einnahmen" zu qualifizieren, ein Zufluss habe nicht stattgefunden. Es werde beantragt, die in diesem Zusammenhang vorgenommenen Feststellungen zur Gänze aufzuheben.

-) Tz 7 Mehraufwand für weitere 11 Wohnungen: Die N.N.-GmbH habe keine Kosten für die "Firma1" getragen, ein entsprechender Aufwand sei nicht verbucht, entsprechende Zahlungen nicht vorgenommen worden. Die Finanzbehörde übersehe bei dieser Feststellung, dass tatsächlich mehr Wohnungen zustande gekommen seien. Es werde beantragt, die in diesem Zusammenhang vorgenommenen Feststellungen zur Gänze aufzuheben.

-) Tz 8 Provisionszahlungen: Diese Feststellung sei nicht richtig. Vielmehr habe die Firma4 GmbH einen Auftrag der N.N.-GmbH gehabt. Bei der Teilposition Fenster sei dann die Auftragserteilung direkt durch die N.N.-GmbH erfolgt, wodurch der Firma4 GmbH der entsprechende Deckungsbeitrag, sowie die Kosten der Montage, welche von der Firma4 GmbH für den Lieferanten ausgeführt worden sei, verloren gegangen sei. Daher sei der Firma4 GmbH die angeführte Provision samt Montagekosten vom Lieferanten als Entgelt zugestanden. Eine Schädigung der N.N.-GmbH sei somit nicht erfolgt. Für die N.N.-GmbH habe sich dadurch keine Erhöhung des Aufwandes und der Vorsteuern ergeben. Bei der N.N.-GmbH sei kein Aufwand in Höhe von 127.141,43 Euro mit 20% Vorsteuer verbucht worden, eine Aufwandskürzung samt Vorsteuerkürzung sei somit nicht vorzunehmen und werde beantragt, die in diesem Zusammenhang vorgenommenen Feststellungen zur Gänze aufzuheben.

-) Tz 9 Kosten Dachfenster: Diese Feststellung sei insgesamt nicht nachvollziehbar, die N.N.-GmbH habe keine Kosten für die "Firma1" getragen. Bei der N.N.-GmbH sei kein diesbezüglicher Aufwand mit 20% Vorsteuer verbucht worden, eine Aufwandskürzung samt Vorsteuerkürzung sei somit nicht vorzunehmen und werde beantragt, die in diesem Zusammenhang vorgenommenen Feststellungen zur Gänze aufzuheben.

-) Tz 10 Verrechnung Betonmauern: Bei der N.N.-GmbH sei kein diesbezüglicher Aufwand mit 20% Vorsteuer verbucht worden, eine Aufwandskürzung samt Vorsteuerkürzung sei somit nicht vorzunehmen und werde beantragt, die in diesem Zusammenhang vorgenommenen Feststellungen zur Gänze aufzuheben.

-) Tz 11 Abrechnung mit Fa. Firma9 AG: Bei der N.N.-GmbH habe keine Überzahlung in Höhe von 540.726,29, Euro brutto bestanden. Es sei kein diesbezüglicher Aufwand mit 20% Vorsteuer verbucht worden, eine Aufwandskürzung samt Vorsteuerkürzung sei somit nicht vorzunehmen. Bei der Firma "Firma9" habe es sich ohnedies insgesamt um eine Bauleistung gehandelt, auch aus diesem Grund gehe eine Vorsteuerkürzung ins Leere und werde beantragt, die in diesem Zusammenhang vorgenommenen Feststellungen zur Gänze aufzuheben.

-) Tz 12 Verrechnungen der Fa. Firma7 GmbH betreffend Bauvorhaben JJ über die N.N.-GmbH: Der durch die Firma Firma7 verrechnete Aufwand habe zur Gänze das Projekt der N.N.-GmbH betroffen. Rechnungskorrekturen der Rechnungslegungsmerkmale würden nicht zur Aufwands- und Vorsteuerkürzung berechtigen. Es werde beantragt, die in diesem Zusammenhang vorgenommenen Feststellungen zur Gänze aufzuheben.

-) Tz 13 Material- und Personalbedarf: Die Aussage über die Firma2 Haustechnik GmbH habe wiederum den Schönheitsfehler, dass es eine Zahlung "2011, 275.000,00" in der Buchhaltung der N.N.-GmbH im Jahr 2011 nicht gebe. Auch keine über 300.000,00 Euro, wie in der Niederschrift angeführt. Darüber hinaus wäre umsatzsteuerrechtlich von einer Bauleistung auszugehen. Mangels Aufwandsbuchung und Vorsteuerabzug sei auch kein Aufwand und keine Vorsteuer zu kürzen und werde beantragt, die in diesem Zusammenhang vorgenommenen Feststellungen zur Gänze aufzuheben.

-) Tz 14 Verrechnung der Fa. Firma10 betreffend Bauvorhaben JJ: Es wiederhole sich das grundsätzliche Vorbringen. Ein Betrag von 29.721,60 Euro würde sich nicht in der Buchhaltung der N.N.-GmbH finden. Ein Vorsteuerabzug in Höhe von 4.953,60 Euro sei nicht vorgenommen worden, ohnedies wäre eine etwaige Leistung als Bauleistung zu qualifizieren. Mangels Aufwandsbuchung und Vorsteuerabzug sei auch kein Aufwand und keine Vorsteuer zu kürzen und werde beantragt, die in diesem Zusammenhang vorgenommenen Feststellungen zur Gänze aufzuheben.

-) Tz 15 Abrechnung der Fa. Firma11 Group betreffend Bauvorhaben JJ über die N.N.-GmbH: In der Buchhaltung der N.N.-GmbH würde sich eine Verbuchung über 3.690,00 Euro finden, jedoch sei diese nicht bezahlt worden und hafte nach wie vor als unberichtigt aus. Eine Schädigung der N.N.-GmbH sei somit nicht erfolgt.

Die belangte Behörde erließ mit hinsichtlich der Beschwerden gegen die Körperschaft- und Umsatzsteuerbescheide 2009 bis 2012 abweisende Beschwerdevorentscheidungen.

In der Begründung wurde unter Punkt "Nicht-Bescheid" nach Zitierung des § 142 UGB ausgeführt, dass § 142 voraussetze, dass nur noch ein Gesellschafter verbleibe. Der Rechtsgrund sei irrelevant. Der Firmenbuch-Auszug mit historischen Daten zu FN Nr2, LG ZRS Graz, betreffend Objekt KG1 N.N. GmbH & Co KG dokumentiere deren Löschung mit Eintragung vom Datum5 mit Vermögensübernahme gem. § 142 UGB durch die Bf. In gesellschaftsrechtlicher Hinsicht bedeute das Verbleiben nur eines Gesellschafters, dass die Gesellschaft ohne Liquidation erlösche.

In vermögensrechtlicher Hinsicht impliziere die Übernahme die (zivilrechtliche) Gesamtrechtsnachfolge (Universalsukzession) des Übernehmers in Aktiva und Passiva der Gesellschaft. Die Rechte und Pflichten des Rechtsvorgängers würden, da Vermögensübernahme des § 142 UGB mit Vorliegen einer Gesamtrechtsnachfolge iSd § 19 BAO auf den Rechtsnachfolger übergehen - hier auf die N.N.-GmbH. Dies gelte insbesondere für Abgabenschulden, Haftungsschulden, verfahrensrechtliche Rechtspositionen sowie Fristen. Erledigungen seien damit an den Gesamtrechtsnachfolger zu richten, was § 19 BAO konform mit "N.N. GmbH als RNF (Rechtsnachfolger) der Objekt KG1 N.N. GmbH & Co KG, zHd steuerliche Vertretung", erfolgt sei.

Unter Punkt "Beschwerdebegründung" wurde nach Darstellung des § 250 Abs. 1 BAO zur Mängelbehebung vom 11./ festgehalten, dass einerseits soweit kein konkretisierendes (Beschwerde)vorbringen eingebracht worden sei, und sich die inhaltlichen Ausführungen zu den einzelnen Tz laut Prüfbericht auf pauschalierende Behauptungen eines fehlenden nötigen Sachverhaltes und einer fehlenden schlüssigen Begründung sowie auf die noch nicht erfolgter Akteneinsicht, dass eine (ausführliche) Begründung nicht (schon jetzt) vorgelegt werden könne, weil sich das einzig darin erkläre, dass der Abgabepflichtige seit Mitte November 2016 bis Mitte Jänner 2017 geschäftlich in Südafrika aufhielte, beschränke.

[Die] Akteneinsicht sei nach schriftlicher Begründung vom am erfolgt - ein angekündigter ergänzender Schriftsatz sei nicht eingelangt.

Die jeweiligen Abgabenbescheide würden die jeweiligen Feststellungen unter Verweis auf die Niederschrift über die Schlussbesprechung sowie unter Verweis auf den Bericht vom

inkl. 11-seitiger Beilage mit detaillierten Ausführungen und Feststellungen bezüglich Sachverhalt und Gebarung begründen.

Daran anschließend wurden die Stellungnahmen der N.N.-GmbH zu den einzelnen Tz von der belangten Behörde aufgegriffen.

Zwecks besserer Übersicht werden in der Folge diese Ausführungen aus den beiden Beschwerdevorentscheidungen zur Körperschaftsteuer bzw. zur Umsatzsteuer nach Tz gereiht dargestellt:

-) Hinsichtlich der Feststellungen in Tz 2 des Berichtes iVm. Tz 4 der Beilage zum Bericht - U 2011 bis 2014; K 2011 bis 2014 - gebe es keine Ausführungen seitens des Beschwerdeführers.

-) Hinsichtlich der Feststellungen in Tz 3 des Berichtes iVm. Tz 5 der Beilage zum Bericht - U 2012 - könne die Ausführung "mit UVA 10/2012 waren bereits € 180.000,00 USt bei den KGs vorgeschrieben worden und dass die Finanz habe eine Vorschreibung doppelt durchgeführt" nicht nachvollzogen werden: die Umsatzsteuer 2012 sei mit Jahresbescheid vom jeweils mit 0,00 Euro bei den Projekt-KGs festgesetzt worden, sodass keine doppelte Zurechnung erfolgt sei. Ebenso nicht nachvollziehbar sei die pauschale Behauptung, es fehle am nötigen Sachverhalt und damit an einer schlüssigen Begründung, nähere Erläuterungen würden fehlen. Der Beschwerdeführer übersehe offensichtlich die 4-seitige detaillierte Aufschlüsselung in Tz 5 der Beilage des BP-Berichtes zu Tz 3 bezüglich des Differenzbetrages von 435.299,50 Euro.

-) Hinsichtlich der Feststellungen in Tz 4 des Berichtes - U 2012 - sei nach erfolgter Akteneinsicht vom keine weiterführende Begründung nachgereicht worden.

-) Hinsichtlich der Feststellungen in Tz 5 des Berichtes iVm. Tz 4 und 5 der Beilage zum Bericht - U 2012 - werde seitens des Beschwerdeführers eine neu adaptierte Berechnung von Herrn Q.Q. angeführt, die weder naher erläutert noch belegt worden sei.

-) Hinsichtlich der Feststellungen in Tz 6 des Berichtes iVm. Tz 6 der Beilage zum Bericht - U 2012; K 2012 - würden vom Beschwerdeführer widersprüchliche Angaben gemacht insoweit von Kosten im Zusammenhang mit Nachbarschaftsstreitigkeiten in Bezug auf das Projekt gesprochen werde und könne bei den bezüglichen Ausgangsrechnungen adressiert an Name3, Name4., Name5, Firma6, jeweils in anteilig gleicher betraglichen Höhe, wohl nicht von behaupteten Nachbarn ausgegangen werden.

-) Hinsichtlich der Feststellungen in Tz 7 des Berichtes iVm. Tz 7 der Beilage zum Bericht - U 2010 bis 2011; K 2010 bis 2011 - weise der Beschwerdeführer die getroffenen Feststellungen pauschal zurück, "dass ein entsprechender Aufwand nicht verbucht worden sei und dass entsprechende Zahlungen nicht vorgenommen worden seien", ohne sich mit der zweiseitigen Sachverhaltsdarstellung der Tz 7 der Beilage auseinanderzusetzen oder belegend zu begründen.

-) Hinsichtlich der Feststellungen in Tz 8 des Berichtes iVm. Tz 8 der Beilage zum Bericht U 2010; K 2010 - weise der Beschwerdeführer die getroffenen Feststellungen pauschal zurück mit dem Hinweis, dass kein Aufwand iHv 127.141,43 Euro bei der N.N.-GmbH verbucht worden sei, ohne sich mit der zweiseitigen Sachverhaltsdarstellung der Tz 8 der Beilage auseinander zu setzen oder belegend zu begründen.

-) Hinsichtlich den Feststellungen Tz 9 des Berichtes iVm. Tz 9 der Beilage zum Bericht - U 2010; K 2010 - weise der Beschwerdeführer die getroffenen Feststellungen pauschal zurück mit dem Hinweis, dass kein diesbezüglicher Aufwand bei der N.N.-GmbH verbucht worden sei, ohne sich mit der Sachverhaltsdarstellung der Tz 9 der Beilage auseinander zu setzen oder belegend zu begründen.

-) Hinsichtlich der Feststellungen in Tz 10 des Berichtes iVm. Tz 10 der Beilage zum Bericht - U 2009; K 2009 - weise der Beschwerdeführer die getroffenen Feststellungen pauschal zurück mit dem Hinweis, dass kein diesbezüglicher Aufwand verbucht worden sei, ohne sich mit der zweiseitigen Sachverhaltsdarstellung der Tz 10 der Beilage auseinander zu setzen oder belegend zu begründen.

-) Hinsichtlich der Feststellungen in Tz 11 des Berichtes iVm. Tz 11 der Beilage zum Bericht - K 2010 - habe der Beschwerdeführer das Kontoblatt 330019 Name12 Baugesellschaft mbH aus dem Jahr 2010 vorgelegt mit dem pauschalen Hinweis, dass in der N.N.-GmbH keine Überzahlung bestanden hätte und dass kein diesbezüglicher Aufwand verbucht worden sei, ohne sich mit der zweiseitigen Sachverhaltsdarstellung der Tz 11 der Beilage auseinander zu setzen oder belegend zu begründen.

-) Hinsichtlich der Feststellungen in Tz 12 des Berichtes iVm. Tz 12 der Beilage zum Bericht - K 2010 - weise der Beschwerdeführer die getroffenen Feststellungen mit der Begründung zurück, dass Rechnungskorrekturen der Rechnungsmerkmale nicht zur Aufwands- und Vorsteuerkürzung berechtigen würden, ohne sich mit der zweiseitigen Sachverhaltsdarstellung der Tz 12 der Beilage auseinander zu setzen oder belegend zu begründen.

-) Hinsichtlich der Feststellungen in Tz 13 des Berichtes iVm. Tz 13 der Beilage zum Bericht - U 2011; K 2011 - weise der Beschwerdeführer die getroffenen Feststellungen mit dem Hinweis "eines Schönheitsfehlers" zurück, dass es eine Zahlung 2011, 275.000,00 Euro in der Buchhaltung der N.N.-GmbH im Jahr 2011 nicht gebe, auch keine über 300.000,00 Euro und ergänzend, dass umsatzsteuerrechtlich von einer Bauleistung auszugehen sei ohne sich mit der Sachverhaltsdarstellung der Tz 13 der Beilage auseinander zu setzen oder belegend zu begründen.

-) Hinsichtlich der Feststellungen in Tz 14 des Berichtes iVm. Tz 14 der Beilage zum Bericht - U 2010; K 2010 - weise der Beschwerdeführer die getroffenen Feststellungen mit dem pauschalen Hinweis zurück, dass sich ein Betrag von 29.721,60 Euro in der Buchhaltung der N.N.-GmbH nicht befinde und dass eine etwaige Leistung als Bauleistung zu qualifizieren wäre, ohne sich mit der Sachverhaltsdarstellung der Tz 14 der Beilage auseinander zu setzen oder belegend zu begründen.

-) Hinsichtlich der Feststellungen in Tz 15 des Berichtes iVm. Tz 15 der Beilage zum Bericht - U 2010; K 2010 - weise der Beschwerdeführer die getroffenen Feststellungen mit dem pauschalen Hinweis zurück, dass sich eine Verbuchung über 3.690,00 Euro in der Buchhaltung der N.N.-GmbH befinde aber nicht bezahlt worden sei und nach wie vor als unberichtigt aushafte, ohne sich mit der Sachverhaltsdarstellung der Tz 15 der Beilage auseinander zu setzen oder belegend zu begründen.

Weiters hielt die belangte Behörde fest: Ausführungen der Eingabe vom 11./ in der bloßen Behauptung, behördliche Feststellungen aufgrund von Ermittlungsergebnissen wie aktenkundig bspw. aus Email-Verkehr, niederschriftliche Zeugenaussagen, Berichten, SV-Gutachten würden nicht den tatsächlichen Verhältnissen entsprechen, würden nicht die Erfordernisse einer ausreichenden Begründung iSd § 250 Abs. 1 lit d BAO entsprechen.

Aus den getroffenen Sachverhaltsfeststellungen lasse sich ableiten, dass die Bücher und Aufzeichnungen der N.N.-GmbH, die nach den Abgabenvorschriften zu führen seien, solche formellen Mängel aufweisen würden, die jedenfalls geeignet seien, die sachliche Richtigkeit der Bücher oder Aufzeichnungen in Zweifel zu ziehen. Nur Bücher und Aufzeichnungen, die eine zuverlässige Ermittlung des tatsachlichen Umsatzes und Gewinnes ermöglichen würden, seien geeignet, der Abgabenerhebung zu Grunde gelegt zu werden. Würden formelle Fehler der Bücher und Aufzeichnungen vorliegen, die begründeter Maßen zu Zweifeln an der sachlichen Richtigkeit der Bücher und Aufzeichnungen Anlass geben, bedürfe es eines Nachweises, dass die Unterlagen mit den tatsachlichen Wirtschaftsabläufen nicht übereinstimmen, nicht. Da die Buchführung wie hier als formal nicht ordnungsgemäß einzustufen sei, ginge die Einwendungen des Berufungswerbers ins Leere. Der Beschwerdeführer habe die sachliche Richtigkeit seiner formell mangelhaften oder unrichtigen Aufzeichnungen nicht beweisen können.

Dem Beschwerdeführer sei durch sein allgemein gehaltenes, durch keinen konkreten Gegenbeweis unterlegtes Vorbringen nicht gelungen, die Feststellungen der Außenprüfung zu widerlegen.

Bezüglich der Beschwerden gegen die Wiederaufnahme der Verfahren Körperschaftsteuer und Umsatzsteuer 2009 und 2010, sowie gegen die Sachbescheide Körperschaftsteuer 2013 und Umsatzsteuer 2013 erklärte die belangte Behörde mit Beschwerdevorentscheidungen vom bzw. vom die Beschwerden gem. § 85 Abs. 2 BAO als zurückgenommen.

Die N.N.-GmbH brachte durch ihre steuerliche Vertretung mit Eingaben vom Anträge auf Fristverlängerung für die Einbringung der Vorlageanträge ein, da der Geschäftsführer derzeit in der Justizanstalt Ort1 in Untersuchungshaft sitze. Eine [sic] zur ausreichenden Stellungnahme und etwaigen Ausarbeitung eines Vorlageantrages an das BFG sei deshalb nicht möglich gewesen.

Mit Bescheiden vom wurden den Anträgen stattgegeben und die Frist einmalig bis zum verlängert.

Mit dem Schreiben vom beantragte die N.N.-GmbH durch ihren steuerlichen Vertreter die Entscheidung über die Beschwerden zu

St.Nr. xxx [= N.N.-GmbH],

St. Nr. xyz [= N.N. GmbH als Rechtsnachfolger der Objekt KG1 N.N. GmbH & Co KG],

St. Nr. yzx [= N.N. GmbH als Rechtsnachfolger der Objekt KG2 N.N. GmbH & Co KG], und

St. Nr. zxy [N.N. GmbH als Rechtsnachfolger der Objekt KG3 N.N. GmbH & Co KG]

durch das Bundesfinanzgericht (Vorlageantrag).

Die N.N.-GmbH hielt einleitend fest, dass die Anträge der Beschwerdeschrift vom samt jener der Mängelbehebungen vom 11. Janner 2017 aufrecht blieben und nahm zu den Beschwerdevorentscheidungen wie folgt Stellung:

-) Zum Vorwurf Fristablauf Mängelbehebung: Dieser sei falsch, da den Mängelbehebungsaufträgen mit eingeschriebenen Briefen vom fristgerecht entsprochen worden seien. Zudem stünde die angefochtene BVE mit sich selbst in unauflösbarem Widerspruch: Dieselbe Eingabe (Mängelbehebung) sei nach Ansicht der Behörde rechtzeitig (Spruch) und verspätet zugleich (Begründung). Ein solcher Widerspruch ziehe die inhaltliche Rechtswidrigkeit der Erledigung nach sich.

-) Zum Vorwurf ad "Nicht Bescheid": Das auf die Personengesellschaften zugeschnittene, auf

§ 142 UGB gestützte Argument des Vorliegens eines Nicht-Bescheids spielte hier - bei einer GmbH - keine wie auch immer geartete Rolle, die Anforderungen der Behörde an das Inhaltserfordernis der Begründung der Beschwerdeschrift (§ 250 Abs. 1 lit d BAO) seien überzogen. Mit zu berücksichtigen sei, dass die BAO kein Neuerungsverbot kenne und die N.N.-GmbH das Vorbringen bis zum Schluss der mündlichen Beschwerdeverhandlung vor dem BFG ergänzen, konkretisieren, ja sogar auf völlig neue Beine stellen könne.

-) Zu Tz 3: Der schlagwortartigen Ausführung im BP-Bericht könne nicht entnommen werden, welche Schlussfolgerung das Finanzamt gezogen habe und auf Grund welcher Beweise. Solche würden nicht dem BP Bericht beiliegen. Auch die Ausführungen in der Beilage seien nichtssagend. Wie bereits mitgeteilt, habe es sich bei den in Rechnung gestellten Beträgen um jene gehandelt, die am Markt erzielbar gewesen seien. Wunschvorstellungen der N.N.-GmbH etwaige höhere Preise erzielen zu können seien unrealistisch gewesen. Eine Hinzurechnung auf die am Markt nicht erzielbaren Wunschverkaufspreise seien daher ungerechtfertigt.

-) Zu Tz 4: Bei der erfolgten Akteneinsicht vom seien die Arbeitsbögen zu diesem Punkt nicht vorgelegt worden und hätten daher nicht eingesehen werden können und werde um Übermittlung dieser Arbeitsbögen samt etwaiger Belege ersucht.

-) Zu Tz 5 werde die Berechnung im Detail übermittelt.

-) Zu TZ 6: Letztlich seien diese Ausgangsrechnungen nicht bezahlt worden und seien diese einer Erlösberichtigung zuzuführen.

-) Zu TZ 7, 8, 9, 10, 13 und 14: Der durch das Finanzamt gekürzte Aufwand sei bei der N.N.-GmbH nicht verbucht worden. Das Finanzamt werde höflichst ersucht die entsprechende Buchung aufzuzeigen, denn es sei der N.N.-GmbH bisher unmöglich eine solche in der Buchhaltung zu identifizieren. Daher sei eine Aufwandskürzung samt etwaige Kürzung der Vorsteuer mangels vorhergehender Verbuchung ungerechtfertigt.

-) Zu Tz 15: Hier werde bestätigt, dass sich eine Verbuchung über 3.690,00 Euro in der Buchhaltung finde, allerdings habe die vom Finanzamt behauptete Schädigung der N.N.-GmbH mangels Bezahlung dieser Rechnung nicht stattgefunden.

Insgesamt sollten die Ermittlungsarbeiten des Finanzamtes nicht geschmälert werden, vielmehr sei es nicht von Bedeutung ob Sachverhalte besprochen, oder gar per E-Mail diskutiert würden. Letztlich komme es bei Aufwands- und Vorsteuerkürzungen darauf an, ob ein solcher Aufwand in Anspruch genommen und ob die Vorsteuer in Abzug gebracht worden sei. Mangels Verbuchung in der Buchhaltung sei bei den betroffenen Teilziffern somit auch keine Kürzung vorzunehmen.

Es könne nichts Unrichtiges darin gesehen werden, dass Geschäftsfälle die zu keinem Abschluss führten nicht verbucht würden. Daher seien die weiterführenden Behauptungen des Finanzamtes völlig haltlos, vielmehr bedürfe es für eine Aufwands- und Vorsteuerkürzung einer vorangegangenen Buchung, welche nicht gegeben gewesen sei.

Mit Urteil des Landesgerichts für Strafsachen Graz vom Datum Urteil, GZ Zahl1 [BFG-Akt OZ 38], wurde Q.Q. schuldig gesprochen das Verbrechen der Untreue gem. § 153 Abs 1 und Abs 3 zweiter Fall StGB begangen zu haben, da er die ihm als handelsrechtlicher Geschäftsführer der N.N.-GmbH durch Rechtsgeschäft eingeräumte Befugnis, über das Vermögen der N.N.-GmbH sowie jenes der Objekt KG1 N.N. GmbH & Co. KG, der Objekt KG2 N.N. GmbH & Co. KG und der Objekt KG3 N.N. GmbH & Co. KG zu verfügen, wissentlich missbraucht und dadurch die genannten Gesellschaften in einem 300.000,00 Euro übersteigenden Betrag am Vermögen geschädigt hat, indem er

1. im September 2010 43.864,72 Euro aus Mitteln der N.N.-GmbH für der Firma1" Holding GmbH erbrachte Leistungen der Firma7 bezahlte, und

2. im November 2010 Forderungen der N.N.-GmbH im Ausmaß von rund 521.000,00 Euro mit Forderungen der Name12 Bau GesmbH und Firma9 Bau GmbH gegenüber der Firma4 GmbH aufrechnete.

Hingegen wurde Q.Q. in einem weiteren Anklagepunkt, nämlich dass er im Oktober/November 2010 die ihm durch Rechtsgeschäft eingeräumte Befugnis als handelsrechtlicher Geschäftsführer über das Vermögen der N.N.-GmbH und sohin als zumindest faktischer Geschäftsführer auch über das Vermögen der Objekt KG1 N.N. GmbH & CoKG, der Objekt KG2 N.N. GmbH & CoKG und der Objekt KG3 N.N. GmbH & CoKG zu verfügen, wissentlich missbraucht und dadurch die genannten Gesellschaften am Vermögen geschädigt hat, indem er Leistungen der Firma10 Ges.m.b.H. für Bauvorhaben der Firma1" Holding GmbH im Wert von 24.768,00 Euro ohne betriebliche Veranlassung aus dem Vermögen der genannten Gesellschaften bezahlte und im Zeitraum bis 28. Marz 2012 das Vermögen der Firma1 Holding GmbH durch nicht betrieblich veranlasste Investitionen im Zusammenhang mit dem Bau seines privaten Wohnhauses "JJ" vorsätzlich verringerte und dadurch die Befriedigung zumindest einer ihrer Gläubiger, nämlich der Steiermärkischen Sparkasse in einem Betrag von 502.000,00 Euro vereitelte, gemäß § 259 Z 3 StPO freigesprochen.

Die gegen dieses Urteil eingebrachten Nichtigkeitsbeschwerden wurden mit Beschluss des Obersten Gerichtshofs (OGH) vom , GZ Zahl2 [BFG-Akt OZ 39], zurückgewiesen.

Über die Berufung gegen den Ausspruch über die Strafe wurde vom Oberlandesgericht Graz (OLG Graz) im Urteil vom , GZ Zahl4, entscheiden, dass die festgesetzte Freiheitsstrafe schuld- und tatangemessen ist, allerdings wurden aufgrund einer Verletzung des Beschleunigungsgebots nach § 34 Abs 2 StGB zwei Monate von der Freiheitsstrafe abgezogen.

Die belangte Behörde legte die Bescheidbeschwerde gemäß § 265 Abs. 1 BAO dem Bundesfinanzgericht am vor. Im Vorlagebericht wurde um Abweisung sämtlicher Anträge ersucht, eine Stellungnahme wurde nicht abgegeben.

Die N.N.-GmbH übermittelte mit Schreiben vom ein "Ergänzendes Vorbringen zu Vorlageantrag " an das Bundesfinanzgericht.

-) Unter Punkt I wird der Vorwurf des Einsatzes von geheimen Beweismitteln erhoben, da ausschließlich der Prüfungsbericht und nicht die dazugehörigen Unterlagen (nachvollziehbare Berechnungsbögen, Belege, Beweismittel etc.), übermittelt worden seien.

-) Daran anschließend werden die Ausführungen aus der Beschwerde und dem Mängelbehebungsschreiben zu den Argumenten hinsichtlich Vermögensübertragung nach

§ 142 UGB und Vorliegen von Nicht-Bescheiden aufgrund eines unpassenden Bescheidadressaten, mitsamt den daraus resultierenden Rechtsfolgen wiederholt

Bezüglich der Umsatz- bzw. Körperschaftsteuerbescheide wird sodann auf die Besprechung vom im Finanzamt Graz-Stadt Bezug genommen, in welcher von der belangten Behörde eingeräumt wurde, dass die Bescheide 2009 bis 2011 unrichtig seien und "dem BFG dieser Fehler bestätigt wird", für die - ebenso unrichtigen - Bescheide 2012 sei diese Betätigung noch offen.

-) Unter dem folgenden Abschnitt "C. Verjährung" wird festgehalten, dass im gegenständlichen Fall der N.N.-GmbH am nachweislich der Prüfungsauftrag gemäß 147 BAO iVm. § 99 Abs. 2 FinStrG betreffend USt, Köst, KeSt für die Jahre 2009 bis 2014 unter ausdrücklicher Anführung des Verdachtes auf Hinterziehung von Abgaben ausgehändigt worden sei. Diese innerhalb der Verjährungsfrist nach außen erkennbare Amtshandlung zur Geltendmachung des Abgabenanspruches würde an sich gemäß § 209 Abs. 1 BAO die Verjährungsfrist um ein weiteres Jahr verlängern. Gemäß § 209 Abs. 3 BAO verjähre das Recht auf Festsetzung einer Abgabe jedoch spätestens zehn Jahre nach Entstehung des Abgabenanspruches. Auf Grund dieser nach § 323 Abs. 16 erster Satz mit in Kraft getretenen absoluten Verjährungsfrist komme der Verlängerungshandlung iSd im Hinterziehungsfall keine Bedeutung zu. Nachdem allerdings keinerlei Hinweise aus dem Prüfergebenissen aufgefunden werden habe können welche eine Hinterziehung belegen könnten und es dazu auch keinerlei Feststellungen gebe, unterliege diese der normalen Verjährung, somit fünf Jahren. Gemäß

§ 208 Abs. 1 lit. a BAO beginne die Verjährung mit dem Ablauf des Jahres, in dem der Abgabenanspruch entstanden sei. Die Festsetzungsverjährung für Kapitalertragsteuer 2009, 2010, 2011, 2012, 2013, 2014 habe deshalb am , 2015, 2016, 2017, 2018, 2019 begonnen, aufgrund der erkennbare Amtshandlung zur Geltendmachung des Abgabenanspruches gemäß § 209 Abs. 1 BAO verlängere sich die Verjährungsfrist um ein Jahr wodurch Bescheide für das WJ 2013, 2014 nicht verjährt seien. Demzufolge seien aber die Bescheide über den Kapitalertrag-, Umsatz- sowie Körperschaftssteuer 2009, 2010, 2011 und 2012 die Festsetzungsverjährung eingetreten.

-) Unter Abschnitt "D Bestreiten der Höhe nach UST/ KEST" wird zu den einzelnen Textziffern des Berichts ergänzende Stellungnahmen zu den bereits mit Mängelbehebungsschreiben vom und dem Vorlageantrag vom vorgelegten Erörterungen abgegebenen, wobei einleitend gerügt wird, dass die Begründungen zu den Bescheiden willkürlich unter den vier Gesellschaften vermischt und vermengt werde, und kein Unterschied in den Berechnungen unter den Gesellschaften gemacht werde. Diese seien weder verständlich noch nachvollziehbar und könnten daher nicht im Ansatz als geeignete Rechtfertigung für derartige Bescheide qualifiziert werden.

- zu Tz 2 (Schätzung der Umsatzsteuererklärungen für 2011 bis 2014): Es gebe in der bf. GmbH keine steuerpflichtigen (20%) Umsätze in den WJ 2011, 2013 und 2014, die Baukosten seien nach Gesamtfertigstellung der Anlage und Erteilung der Benützungsbewilligung im WJ 2012 abgerechnet worden und die Verrechnungen mit UVA 05/2012 gemeldet und entrichtet worden.

- zu Tz 3 (Wohnungsverkauf): Die einleitenden Ausführungen der N.N.-GmbH bzgl. "Erhöhung steuerbarer Umsatz um 900.000,00 Euro" und "Zuschätzung steuerbarer Umsatz um 435.299,50 Euro" entsprechen jenen im Mängelbehebungsschreiben vom , wobei ergänzt wurde, dass die bisher angesetzten Kaufpreise von 900.000,00 zzgl. USt (auch) aus der Sicht des SV Name SV angemessen seien. Zusätzlich wird unter "Fremdvergleich mit höherwertigen Wohnungen in der Anlage" ausgeführt, dass die Behörde bei der Beurteilung des Kaufpreises auf angeblich vorliegenden "Informationen" abstelle, welche jedoch für die Festsetzung eines höheren Kaufpreises ohne jegliche Bedeutung und völlig unzureichend seien. Es sei von den Prüforganen die Grundsatzvereinbarung vom zwischen der Firma12 AG und den N.N. KGs und die darin vertraglich festgelegten Kaufpreise komplett ignoriert worden. Bei einem Vergleich zwischen den darin vereinbarten Preisen (welche für 85% aller Wohnungen gegolten hätten) und jenen mit der Firma1, wäre festgestellt worden, dass diese Preise nahezu ident seien und die marginale Differenz mit der schlechten Lage der Wohnungen und der Tatsache das diese Wohnungen in vier Jahren nicht verkauft werden haben können bzw. im Fall des SSR dieses im Rohzustand (Edelrohbau) gewesen sei, leicht argumentierbar sei. Darüber hinaus hätten sich diese Feststellung konsequenter weise auch im Prüfbericht der Firma1 Holding Niederschlag finden müssen, in diesem finde sich jedoch dazu nichts, es gebe weder eine Erhöhung des Anlagevermögens noch eine Erhöhung der Vorsteuer.

Daran anschließend finden sich ein "Auszug aus dem Gutachten des Name SV" bzgl. Wohnungskauf Firma1. Ein E-Mail-Verkehr zwischen Name1 und Q enthalte auch Informationen zur Abwicklung des gegenständlichen Wohnungskaufs durch die Firma1. In der E-Mail vom würde Name1 von einer Besprechung mit der Sparkasse über die Begleichung des offenen Kreditsaldos der N.N.-GmbH bzw. der KGs bei dieser Bank in der Höhe von rund 1.250.000,00 Euro berichten. Die Abdeckung des Kredites hätte bis Ende Oktober 2012 zu erfolgen, andernfalls würde der Kreditakt von der Sparkasse an das Rechtsbüro weitergeleitet werden mit der Folge eines Konkursantrages. Es sei deshalb geplant worden, diese offene Kreditverbindlichkeit unter anderem dadurch zu bedienen, dass Q die noch nicht verkauften Wohnungen um 900.000,00 (exkl. USt) erwerbe. Am weise Q darauf hin, dass seinerseits keine Verpflichtung zum Kauf der Wohnungen bestünde. Name1 lege Q am nahe, den Wohnungskauf um 900.000,00 Euro abzuwickeln, damit das Kreditkonto abgedeckt werden könne. Name1 weise in seiner weiteren E-Mail vom Datum4 darauf hin, dass durch den Abschlag von 25 % beim Wohnungskauf weitere Maßnahmen zur Kredittilgung notwendig seien (weitere Zahlung der Firma1 oder Q, Erlag der Haftrücklässe).

Nach Auflistung der Werte für die jew. Wohnungen durch die Außenprüfung unter Tz 5 der Beilage zum Bericht, der Berechnung der Außenprüfung, welche eine Differenz von 435.299,50 Euro netto ergab sowie den Ausführungen zu Top 70 und Auszüge aus dem mittlerweile sechsten Zwischenbericht des Masseverwalters der Firma1 über die Verkaufsbemühungen zu den Tops 31, 35, 48, 76 und dem Geschäftslokal, hält der SV fest, dass aus dem vorliegenden E-Mail-Verkehr zwischen Q und Name1 hervorgehe, dass ein Verkauf der von der Firma1 übernommenen Wohnungen an Dritte offensichtlich nicht leicht realisierbar gewesen sei. Es könne daher nicht zweifelsfrei davon ausgegangen werden, dass die im Rahmen der Außenprüfung in Ansatz gebrachten Vergleichswerte, die im Rahmen der Außenprüfung aus Verkaufsunterlagen für das Projekt "Projekt N" übernommen worden seien, auch tatsächlich als Veräußerungspreise erzielbar gewesen wären. Es würden sich auch keine Hinweise darauf ergeben, dass die Initiative zum Verkauf der Wohnungen an die Firma1 von Q ausgegangen wäre. Bei den im AP-Bericht angeführten Angaben des Masseverwalters der Firma1 in seinem dritten Zwischenbericht handle es sich um Wertannahmen auf Basis von Einschätzungen Q, die zum Zeitpunkt der Erstellung dieses Zwischenberichts des Masseverwalters und des AP-Berichts vom Masseverwalter noch nicht am Markt verprobt gewesen seien. Die dem Masseverwalter aktuell laut seinem sechsten Zwischenbericht vorliegenden Kaufangebote würden den Preisen entsprechen, zu denen die Firma1 diese Wohnungen von den Projektgesellschaften erworben habe. Es würden keine eindeutigen Hinweise darauf vorliegen, dass für die Wohnungen zum Zeitpunkt des Erwerbes durch die Firma1 höhere Kaufpreise erzielbar gewesen wären. Für den Sachverständigen würde sich auf Basis der vorliegenden Unterlagen und Informationen keine ausreichenden Anhaltspunkte dafür ergeben, dass es bei der N.N.-GmbH oder KG1, KG2 und KG3 im Zusammenhang mit den Wohnungsverkäufen an die Firma1 zu einer nicht betrieblich veranlassten Vermögensminderung gekommen wäre.

Der steuerliche Vertreter der N.N.-GmbH zog daraus den Schluss: "Demzufolge kann diese Tz keine steuerlichen Auswirkungen erzeugen."

- zu Tz 4 (Steuerfreie Umsätze): [Anm. BFG: Im Vorbingen vom findet sich eine in das Schreiben hineinkopierte Tz 3, welche so nicht im Bericht zu finden ist] Es seien sämtliche Kaufpreise, welche am Konto 4040 verbucht gewesen seien im WJ 2011 auf das Konto 3290 Anzahlungen Kunden 0% umgebucht worden, demzufolge könne auch im WJ 2012 auf dem Konto 4040 keine derartige wie von der BP dargestellte Differenz aus der Buchhaltung ergeben haben, da das Konto auf null gewesen sei - in weiterer Folge sei das Konto 3290 im WJ 2012 als Bestandsveränderung und somit erfolgswirksam verbucht worden, diese Buchungen seien bei der jeweiligen KG erfolgt, die Angaben im Prüfbericht seien daher inhaltlich unrichtig und frei erfunden.

- zu Tz 5 (Vorsteuerkürzung): Abweichend von der Berechnung im Mängelbehebungsschreiben vom wird im Vorbingen vom eine adaptierte Berechnung basierend auf den Nutzwerten laut Grundbuchsauszug vorgelegt.

Die von der Behörde vorgenommene Berechnung sei jedenfalls falsch, da diese global, ohne auf die einzelnen KGs einzugehen erstellt worden seien, die Vorsteuerquote sei für jedes Steuerobjekt gesondert zu berechnen. Darüber hinaus seien falsche Werte/Ansätze verwendet worden, die Argumentation des Prüfers gehe bei diesem Punkt komplett ins Leere, die vorgenommene Berechnung mit Nutzwerten sei die einzig adäquate und zulässige. Demzufolge komme es in diesem Punkt um eine Erhöhung der Umsatzsteuer per 05/2012 von insgesamt 31.957,18 Euro und zwar wie folgt für die KG1 KG eine Nachzahlung von 1.975,48 Euro, für die KG3 KG eine Nachzahlung von 41.233,86 Euro und für die KG2 KG eine Gutschrift in der Höhe von -11.252,16 Euro.

- zu Tz 6 (Ausgangsrechnungen): Die Ausführungen im Mängelbehebungsschreiben (Seite 9 und 10) wurden wiederholend vorgebracht und ein Zufluss bestritten.