Herabsetzung der Abwassergebühr - Gutachten

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch die Richterin Mag. Diana Sammer in der Beschwerdesache ***Bf1***, ***Bf1-Adr***, vertreten durch Rechtsanwälte Mag. Boris Knirsch, Mag. Michael Braun, Mag. Christian Fellner , Rudolfsplatz 12, 1010 Wien, über die Beschwerde vom gegen die Bescheide des Magistrats der Stadt Wien, Fachgruppe Gebühren, MA31 vom betreffend Herabsetzung der Abwassergebühr für den Zeitraum bis und betreffend Herabsetzung der Abwassergebühr für den Zeitraum bis , GZ: MA 31 - ***4***/18, nach Durchführung einer mündlichen Verhandlung am in Anwesenheit der Schriftführerin Nadine Preißl zu Recht erkannt:

I. Die Beschwerde wird gemäß § 279 BAO als unbegründet abgewiesen.

II. Gegen dieses Erkenntnis ist eine ordentliche Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

I. Verfahrensgang

Mit Eingabe vom wurde von der Beschwerdeführerin ***Bf1*** (in der Folge kurz Bf.) ein Antrag auf Herabsetzung der Abwassergebühr gemäß § 13 Abs. 1 Kanalräumungs- und Kanalgebührengesetz, sohin auch für die verfahrensgegenständlichen Zeiträume 2015 und 2016 für die von ihr vermietete Liegenschaft an der Adresse ***1***, ***2*** Wien, gestellt. In diesem ursprünglichen Herabsetzungsverfahren legte die Beschwerdeführerin eine prüfungsfähige Unterlage vor auf Basis derer der Amtssachverständige der Magistratsabteilung 42 - Wiener Stadtgärten im Oktober 2002 eine Nichteinleitungsmenge von 554 m³ zuerkannte. Diese Nichteinleitungsmenge wurde in der Folge den Herabsetzungsbescheiden der Kalenderjahre 2001 bis 2011 zugrunde gelegt.

Aus einem Aktenvermerk der belangten Behörde vom ist ersichtlich, dass die von der Bf. beantragte Nichteinleitungsmenge 554m³ betrug, die anerkannte Nichteinleitungsmenge - Prüfungsdatum - (nur mehr) 314m³.

Mit den angefochtenen Bescheiden der belangten Behörde vom bzw. wurde den Anträgen der Bf. insofern stattgegeben als für die Kalenderjahre 2015 und 2016 jeweils eine Nichteinleitungsmenge von 314m³ anerkannt wurde. Begründend wurde ausgeführt, dass die Nichteinleitung durch prüfungsfähige Unterlagen nachgewiesen worden sei.

In der fristgerecht eingebrachten Beschwerde vom führte der Vertreter der Bf. zur Mangelhaftigkeit des Verfahrens aus, dass die belangte Behörde in Wahrheit kein Ermittlungsverfahren durchgeführt, sondern Willkür geübt habe. Soweit ersichtlich stütze sich der angefochtene Bescheid auf ein Schreiben der MA 42. Weiters werde gerügt, dass es sich dabei nicht um einen Amtssachverständigen gem. § 52 Abs. 1 AVG handle. Im Übrigen liege kein überprüfbares Gutachten vor, weil weder die Befundaufnahme über die nichteingeleiteten Wassermengen, noch ein nachvollziehbares Gutachten erstattet werde.

Es werde nicht dargelegt, wie die im Akt angewandte und einschließlich bis zum Jahr 2011 aufrechte Nichteinleitungsmenge in der Höhe von 554 m³ auf eine in den Bescheiden vom und ergangenen Nichteinleitungsmenge für die Jahre 2015 und 2016 von je 314 m³ seine Berechnung bzw. seinen Ursprung finde.

Die am erlassene ÖNORM L 1112 sei diesbezüglich von der belangten Behörde falsch ausgelegt worden, bzw. seien die Berechnungen nicht korrekt. Gerügt werde außerdem, dass die belangte Behörde keine mündliche Verhandlung abgehalten habe, obwohl dies im konkreten Fall unbedingt erforderlich gewesen wäre, weil die Behörde ohne ersichtlichen Grund von einem bisherigen Beweisergebnis abgegangen sei, und daher die diesbezüglichen Gründe und angeblichen Änderungen der Sachlage, die in Wahrheit gar nicht stattgefunden hätten, erörtert hätten werden müssen.

Zur Rechtswidrigkeit des Inhaltes wird eingewandt, dass, soweit erkennbar die belangte Behörde die Änderungen aus der am erlassenen ÖNORM L 1112 "Anforderungen an die Bewässerung von Grünflächen" ableiten wolle. Dabei handle es sich aber um eine reine Scheinbegründung. Diese Norm regle nur die Mindestanforderungen an eine Bewässerungsmenge, habe aber mit der tatsächlich zur Bewässerung verwendeten Menge lediglich betreffend die technischen Faktoren respektive die sachliche Richtigkeit Berücksichtigung zu finden, nicht jedoch beim absoluten Ausmaß der verwendeten Wassermenge.

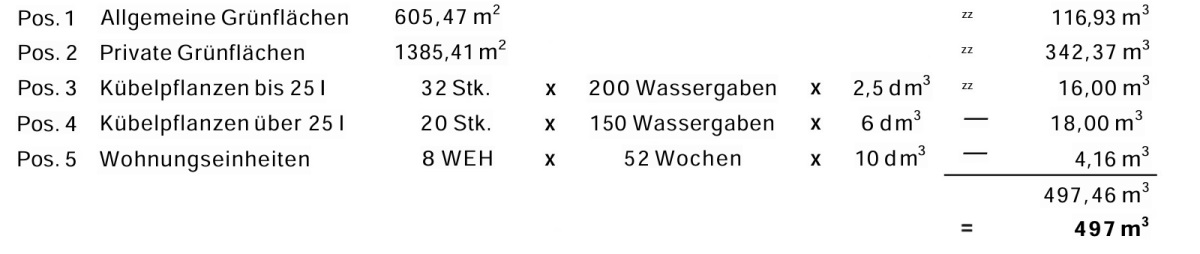

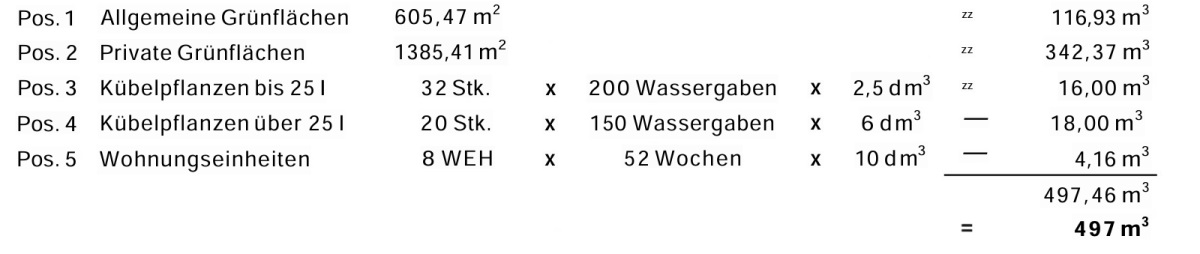

Nach nunmehr geändertem Stand der Technik respektive entsprechend der gegenständlichen ÖNORM L 1112 werde ein auf den jetzigen Stand der Technik angepasstes Gutachten vom übermittelt, welches sich mit einer Nichteinleitungsmenge von 497 m³ bemesse. Entsprechend diesem Gutachten reiche die Einschreiterin ein neues Gutachten für die Jahre 2015 und 2016 über die Nichteinleitungsmenge ein.

In dem gleichzeitig mit der Beschwerde vorgelegten Gutachten vom wurden der Gesamtjahreswasserbedarf für die Bewässerung der Grünflächen sowie die weiteren nicht in den öffentlichen Kanal geleiteten Wassermengen iHv (gerundet) 497 m³ wie folgt ermittelt:

Dieses Gutachten wurde dem Sachverständigen der MA 42 vorgelegt und mit Schreiben vom um Bekanntgabe der nicht eingeleiteten Wassermenge ersucht. Für den Zeitraum 2016 wurde die Bezugsmenge mit 1002m³, bei einer Personenanzahl von 25 angegeben.

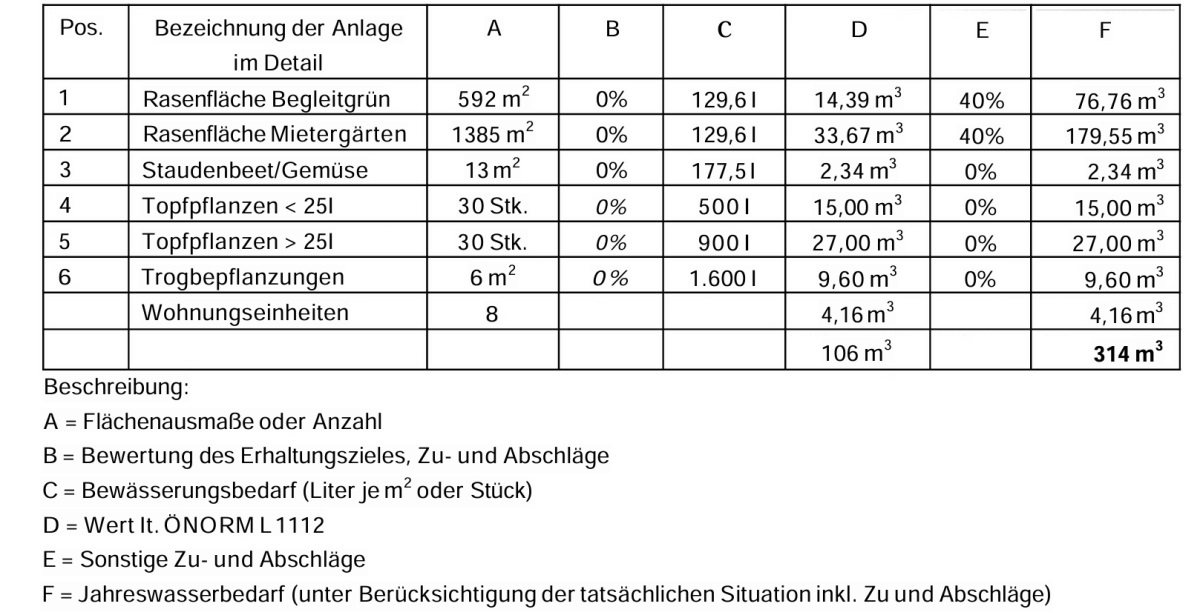

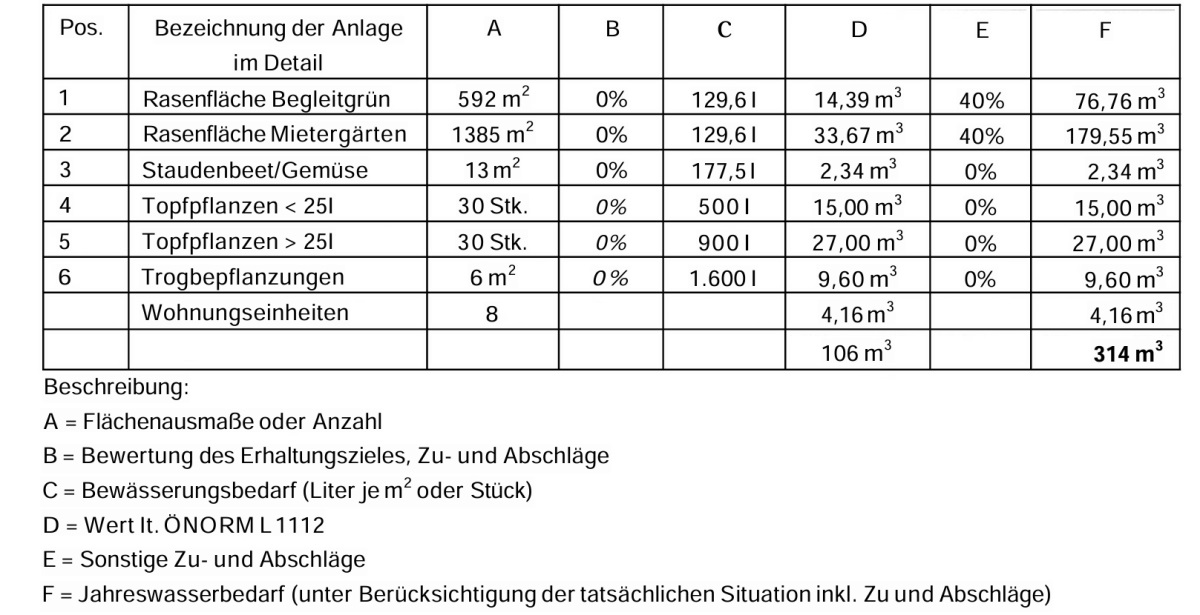

Mit an die belangte Behörde gerichtetem Schriftsatz vom nahm die MA 42 dazu Stellung und führte unter anderem aus, dass aufgrund der durchgeführten Erhebung sowie Überprüfung der Berechnungsparameter, eine Gesamtgrünfläche im Ausmaß von ca. 1.990 m² vorgefunden worden sei. Für die Bewässerung während einer Vegetationsperiode seien ca. 314 m³ Wasser als Nichteinleitungsmenge ermittelt worden.

Dieser Stellungnahme waren tabellarische Darstellungen der Berechnung sowie eine Gegenüberstellung der Berechnung der MA 42 sowie des Sachverständigen ***3*** beigefügt.

In Folge erließ die belangte Behörde am ihre abweisende Beschwerdevorentscheidung, MA 31-593692/18.

Begründend führte sie (auszugsweise) aus:

"Mit den angefochtenen Bescheiden wurde dem Antrag der Beschwerdeführerin auf Herabsetzung der Abwassergebühr für die Zeit vom bis und vom bis gemäß § 13 Abs. 1 Kanalräumungs- und Kanalgebührengesetz - KKG, LGBI. für Wien Nr. 2/1978, in der Fassung des Gesetzes LGBI. für Wien Nr. 8/2010, mit der Begründung stattgegeben, dass auf Grund prüfungsfähiger Unterlagen eine Gesamtnichteinleitungsmenge von 314 Kubikmeter anerkannt wurde. […]

Im ursprünglichen Herabsetzungsverfahren (Eingabe vom ) hat die Beschwerdeführerin eine prüfungsfähige Unterlage vorgelegt auf Basis derer der Amtssachverständige der Magistratsabteilung 42 - Wiener Stadtgärten im Oktober 2002 eine Nichteinleitungsmenge von 554 m³ zuerkannt hat. Diese Nichteinleitungsmenge wurde in der Folge den Herabsetzungsbescheiden der Kalenderjahre 2001 bis 2011 zugrunde gelegt.

Auf Grund der lange zurückliegenden Ersterhebung hat der Amtssachverständige der MA 42 am vor Ort eine neuerliche Erhebung vorgenommen und die bisher zuerkannte Nichteinleitungsmenge der Grünflächen unter Zugrundelegung der ÖNORM L 1112 (Ausgabe: ) einer Prüfung unterzogen. Dabei wurde eine Nichteinleitungsmenge pro Kalenderjahr von insgesamt 314 m³ wie folgt ermittelt:

Dieses Ermittlungsergebnis wurde der Beschwerdeführerin mit Schreiben vom , nachweislich zugestellt am , gemeinsam mit den Herabsetzungsbescheiden für die Kalenderjahre 2012, 2013 und 2014, welchen die von der MA 42 ermittelte Nichteinleitungsmenge von 314 m³ zugrunde gelegt, zur Kenntnis gebracht.

In der Folge wurde diese Nichteinleitungsmenge von 314 m³ auch den Herabsetzungsbescheiden für die Kalenderjahre 2015 und 2016 zugrunde gelegt.

In der Beschwerde vom bringt die Beschwerdeführerin vor, dass entsprechend der neuen Gegebenheiten sowie der neuen technischen Berechnungsmethode It. ÖNORM L 1112 ein neues Gutachten für die Jahre 2015 und 2016 eingereicht werde. […]

In dem gleichzeitig vorgelegten Gutachten vom Sachverständigenbüro ***3*** vom wird der Jahresbedarf, basierend auf den Vorgaben der ÖNORM L 1112 "Anforderungen an die Bewässerung von Grünflächen", für die Bewässerung der allgemeinen Grünfläche von 605,47 m² mit 116,93 m³ und der privaten Grünflächen von 1385,41 m² mit 342,37 m³ ermittelt. Die weiteren nicht in den öffentlichen Kanal geleiteten Wassermengen wurden wie folgt berechnet:

Dieses Gutachten wurde vom Amtssachverständigen der MA 42 fachlich überprüft, jedoch an der bereits ermittelten Nichteinleitungsmenge von 314 m³ festgehalten."

Nach Wiedergabe des Verfahrensganges und Darstellung der widersprüchlichen Berechnungen der belangten Behörde und der Beschwerdeführerin stellte die belangte Behörde grundsätzlich fest, dass sich aus dem Wortlaut des § 13 Abs. 1 KKG unzweifelhaft ergebe, dass der Abgabepflichtige für den Umfang der Nichteinleitungsmenge nachweispflichtig sei. Stelle das Gesetz für eine Tatsache eine Vermutung auf (§ 12 KKG), so dürfe diese gemäß § 167 Abs. 1 BAO keines Beweises. Die Führung des Gegenbeweises liege jedoch nach der Anordnung des KKG beim Abgabepflichtigen. Nicht der Abgabenbehörde, sondern dem Abgabepflichtigen sei die Beweislast auferlegt und es schlage auch zum Nachteil der betreffenden Person aus, wenn der Gegenbeweis nicht zu erbringen sei. Ob dieser Nachweis erbracht sei oder nicht, unterliege gemäß § 128 Abs. 2 WAO, welchem der nunmehr anwendbare § 167 Abs. 2 BAO entspreche, der freien Beweiswürdigung (vgl. ). Somit obliege dem Abgabepflichtigen der Nachweis, in welchem Umfang eine Nichteinleitung der bezogenen Wassermenge in den öffentlichen Kanal erfolgt sei, und die Abgabenbehörde habe unter sorgfältiger Berücksichtigung der Ergebnisse des Abgabenverfahrens nach freier Überzeugung zu beurteilen, ob eine Tatsache als erwiesen anzunehmen sei oder nicht.

Entsprechend der ständigen Judikatur des Verwaltungsgerichtshofes bestehe das Gutachten eines Sachverständigen in der fachmännischen Beurteilung von Tatsachen (vgl. ). Sachverständigengutachten unterlägen weiters der freien Beweiswürdigung (vgl. etwa ). Der Behörde komme jedenfalls die Aufgabe zu, an Hand des Befundes die Schlüssigkeit des Sachverständigengutachtens zu überprüfen (, 0108) und im Falle widersprechender Gutachten in der Begründung des Bescheides in schlüssiger Weise darzulegen, welche Erwägungen dafür maßgebend gewesen seien, das eine Beweismittel dem anderen vorzuziehen ().

Die belangte Behörde führte dazu in ihrer Beschwerdevorentscheidung Folgendes aus:

Aus verwaltungsökonomischen Gründen (jährlich wiederkehrende Erhebungen der rd. 9.000 Herabsetzungsanträge wären mit dem zur Verfügung stehenden Personal weder in der MA 31 noch in der MA 42 durchführbar) und um die finanzielle Belastung der KundInnen in Grenzen zu halten, sei bei Vorliegen einer prüfungsfähigen Unterlage zum Nachweis der nicht in den Kanal eingeleiteten Abwassermengen, sofern es sich um Mengen handele, die aller Voraussicht nach jedes Jahr anfielen (z.B. Bewässerungsmengen, Haushaltsmengen, Schwimmbecken, etc.), auf eine jährliche Aufforderung zur Vorlage von prüfungsfähigen Unterlagen verzichtet worden. In der Regel sei daher eine bereits vom Amtssachverständigen der MA 42 überprüfte Unterlage auch als Grundlage für die der erstmaligen Herabsetzung der Abwassergebühr folgenden zehn Kalenderjahre, ohne neuerliche Überprüfung, in der MA 31 verwendet worden.

Im Hinblick auf den langen Geltungszeitraum der ermittelten Nichteinleitungsmenge sei für die Grünflächenbewässerungsmengen von den bisher seitens der MA 42 durchgeführten "Befunderhebungen auf Grund des vorgefundenen Vegetations-, Kultur- und Pflegezustands zum Zeitpunkt der Erhebung - unter Einbeziehung der natürlichen Niederschläge und Temperaturen" abgegangen worden. Ab dem Kalenderjahr 2012 erfolge die Überprüfung und Berechnung aller in Wien beantragter und mittels Gutachten nachgewiesener Bewässerungsmengen neu unter Zugrundelegung der ÖNORM L 1112. Diese beinhalte den Stand der Technik und des Wissens für erforderliche Bewässerungsmengen und gewährleiste daher eine fundierte, neutrale und allgemein gültige Ermittlung für den langjährig erforderlichen Bewässerungsbedarf im Sinne einer effizienten Nutzung der Wasserressourcen.

Im Sinne des Gleichheitsgrundsatzes werde diese Verwaltungspraxis in der MA 31 auf alle Wasserabnehmer und Wasserabnehmerinnen für Herabsetzungsanträge ab dem Kalenderjahr 2012 angewendet. Diese Vorgehensweise gewährleiste insgesamt eine thematisch abgesicherte, objektive, allgemein gültige und - bei Betrachtung des langen Zuerkennungszeitraumes - realistischere Ermittlung der Bewässerungsmenge.

Die zur Bewässerung der Vegetationsflächen ermittelte und pro m² aufzuwendende Wassermenge ergebe sich aus der Wasserbilanz (natürlicher pflanzennutzbarer Niederschlag abzüglich Verdunstung), den pflanzlichen Anforderungen, dem Erhaltungsziel und einem Grundwasserstand unter Berücksichtigung der langjährigen gärtnerischen Erfahrung. Bei Pflanzengefäßen seien besondere Anforderungen zu beachten (siehe ÖNORM L 1112, Punkt 6.1). Aus Punkt 6.2.1 ergebe sich, dass die Ermittlung des Jahreswasserbedarfs auf Basis von durchschnittlichen Niederschlagswerten von mindestens zehn Jahren (z.B. Klimatabelle) erfolge. Dass diese Werte jedes Jahr neu berechnet werden müssten, sei der ÖNORM nicht zu entnehmen. Die auf Basis repräsentativer Messstellen regionalisierten Niederschlagsmessdaten (Dekadenwert 2001 - 2010) seien der MA 42 von der MA 45 - Referat Hydrologie, als hydrografischer Dienst des Landes Wien, zur Verfügung gestellt worden. An dieser Stelle dürfe angemerkt werden, dass am eine Besprechung beim Austrian Standards Institute stattgefunden habe, bei welcher die Vorgehensweise der MA 42 beim Ortsaugenschein sowie die Umsetzung nach der ÖNORM L 1112 dargestellt worden sei. Diese sei von den Vertretern des Austrian Standards Institute als ÖNORM-konform zuerkannt worden.

Zur Richtigkeit und Schlüssigkeit der Gutachten der Amtssachverständigen der MA 42 sei auszuführen, dass eine fundierte und neutrale Schätzung der Bewässerungsmengen vorgenommen werde, wobei gerade Amtssachverständige der für die Pflege der öffentlichen Gärten zuständigen Fachdienststelle über reichliche Erfahrungswerte zu den jeweils notwendigen Bewässerungsmengen verfügten. Darüber hinaus erfolge die Befunderhebung durch den Amtssachverständigen vor Ort, wobei die örtlichen Gegebenheiten bei der Ermittlung der Zu- und Abschläge für die Wasserbedarfsberechnung sachlich berücksichtigt würden. Nach den langjährigen Erfahrungswerten der MA 42 sei jedoch gerade der Bereich des Bewässerungsbedarfs für Grünflächenbewässerung (Rasen und Sträucher) starken jährlichen Schwankungen unterlegen. Wiewohl dies - vor allem bei größeren Wohnhausanlagen - auch auf die Anzahl der sich auf den Objekten befindlichen Kübel- und Balkonpflanzen, Pflanzen in Blumenkästen sowie die Haushaltsmengen zutreffe, werde die bisherige Vorgehensweise, aus oben angeführten Gründen, beibehalten.

Wiewohl nicht als Maßstab, aber zur Hilfestellung bei der Plausibilitätsprüfung, werde auch festgehalten, dass nach den Erfahrungswerten der MA 31 der durchschnittliche Gesamtverbrauch pro Person und Tag bei 130 l Wasser liege. Angesichts der im Kalenderjahr 2018 durchschnittlich auf der Liegenschaft gemeldeten 25 Personen (25 x 130 Liter x 365 = 1.186,25 m³) und des durchschnittlichen Gesamtwasserverbrauchs im Kalenderjahr 2015 von 1.081 m und im Kalenderjahr 2016 von 1.002 m³ erscheine eine Nichteinleitungsmenge von 497 m³ nicht realistisch.

Bei einem verbleibenden Wasserverbrauch von rd. 23 m³ bzw. 20 m³/Jahr/Person (1081 m³- 497 m³ = 584 m³/ 25 Personen; 1002 m³- 497 m³ = 505 m³ / 25 Personen) im Gegensatz zu den üblichen rd. 47 m³/Jahr/Person, müsste das Verbrauchsverhalten schon in wesentlichen Bereichen zu den üblichen Verbrauchsgewohnheiten abweichend sein, um die Unterschiede nachvollziehbar und plausibel zu machen, zumal alleine der durchschnittliche Wasserverbrauch für die WC-Spülung (rd. 15 m³ pro Jahr und Person) und das Duschen/Baden (rd. 16 m³ pro Jahr und Person); somit insgesamt 31 m³, betrage. Der Wasserverbrauch für das Kochen, Trinken, Wäsche waschen, Geschirr spülen usw. sei dabei noch gar nicht berücksichtigt.

Unbestritten sei, dass das Ergebnis einer "Schätzung" nicht selten mit der Wirklichkeit nicht übereinstimme, somit nicht der tatsächlichen Bewässerungsmenge pro Jahr entsprechen könne, andererseits solle die Schätzung möglichst nahe an diese heranführen. Auch im § 184 Abs. 1 BAO werde Folgendes festgestellt: "Soweit die Abgabenbehörde die Grundlagen für die Abgabenerhebung nicht ermitteln oder berechnen kann, hat sie diese zu schätzen. Dabei sind alle Umstände zu berücksichtigen, die für die Schätzung von Bedeutung sind." Unter einem Gutachten verstehe man Schlussfolgerungen, die Sachverständige aus ermittelten Tatsachen unter Anwendung von Erfahrungssätzen zögen, manchmal aber auch die Wiedergabe von Erfahrungssätzen allein. Wie aus § 13 Abs. 1 KKG eindeutig hervorgehe, obliege die Nachweiserbringung, in welchem Umfang eine Nichteinleitung der bezogenen Wassermenge in den öffentlichen Kanal erfolgt sei, grundsätzlich dem Abgabepflichtigen. Nicht der Abgabenbehörde, sondern dem Abgabepflichtigen sei somit die Beweislast auferlegt. Es schlage auch zum Nachteil der betreffenden Partei aus, wenn der Gegenbeweis nicht zu erbringen sei. Den Nachweis einer höheren als der ohnehin zuerkannten Nichteinleitungsmenge habe die Beschwerdeführerin auf Grund der obigen Erwägungen nicht erbringen können.

Im fristgerecht erhobenen Vorlageantrag vom wurden die Bescheide in ihrem gesamten Umfang wegen Mangelhaftigkeit des Verfahrens, Aktenwidrigkeit und unrichtiger rechtlicher Beurteilung angefochten.

Laut Vorlageantrag seien gemäß § 58 Abs. 2 AVG Bescheide zu begründen, wenn dem Standpunkt der Parteien im Spruch nicht vollinhaltlich Rechnung getragen werde. Gemäß § 60 AVG seien in der Begründung klar und übersichtlich die Ergebnisse des Ermittlungsverfahrens, die bei der Beweiswürdigung maßgebenden Erwägungen sowie die darauf gestützte Beurteilung der Rechtsfrage zusammenzufassen. Inhalt und Ausgestaltung der Begründung hätten sich am von der Rechtsordnung anerkannten Rechtsschutzinteresse der Parteien zu orientieren. Der Bescheidadressat müsse daher über die von der Behörde getroffenen Erwägungen, von denen sie sich bei ihrer Entscheidung habe leiten lassen, ausreichend nachvollziehbar rechtzeitig informiert werden, damit dieser in der Lage sei, sie eventuell zu entkräften und Gegenargumente vorzubringen, und dürfe sohin nicht von der neuen Rechtsansicht überrascht werden.

Soweit erkennbar, wolle die belangte Behörde diese Änderung aus der am erlassenen ÖNORM L 112 "Anforderungen an die Bewässerung von Grünflächen" ableiten. Dabei handele es sich aber um eine reine Scheinbegründung der Behörde. Diese Norm regele nur die Mindestanforderungen an eine Bewässerungsmenge, habe aber mit der tatsächlich zur Bewässerung verwendeten Menge lediglich betreffend die technischen Faktoren respektive die fachlichen Richtigkeit Berücksichtigung zu finden, nicht jedoch beim absoluten Ausmaß der verwendeten Wassermenge.

Weiters wurde ausgeführt, dass die Bf. sich darauf habe verlassen dürfen, dass das von ihr vorgelegte Sachverständigengutachten weiterhin zum Nachweis der Nichteinleitungsmenge gereiche. Die Beschwerdeführerin sei sohin von der belangten Behörde über die den abweisenden Bescheiden zu Grunde liegende Rechtsmeinung überrascht und in die Irre geführt worden. Der Grundsatz von Treu und Glauben, die Rechtssicherheit und der damit einhergehende Vertrauensschutz des Abgabenschuldners verpflichte die belangte Behörde, ihre öffentlich geäußerte Rechtsauskunft beizubehalten und dementsprechend die Herabsetzung der Gebührenschuld zu bewilligen.

Darüber hinaus sei die Bf. in ihrem verfassungsgesetzlich gewährleistetem Recht auf Gleichheit vor dem Gesetz sowie dem Grundrecht auf Eigentum und Grundsatz der Rechtssicherheit ein Kerngehalt des Rechtsstaatsprinzips verletzt.

Weiters gehe mit dieser eben ausgeführten denkunmöglichen Gesetzesauslegung ein sekundärer Verfahrensmangel einher, da die belangte Behörde es unterlassen habe, die notwendigen Feststellungen zu treffen, um einen positiven Bescheid zu erlassen. Konkret hätte sie feststellen müssen, dass die Nichteinleitungsmenge in den gegenständlichen Zeitrahmen 5 vH der für diesen Zeitraum festgestellten Wassermenge, konkret 497 m², betragen habe und daher die materiell-rechtlichen Voraussetzungen für die Bewilligung der Gebührenermäßigung gegeben seien.

Die belangte Behörde legte den Verwaltungsakt dem Bundesgericht mit Vorlagebericht vom vor. In ihrer Stellungnahme bezog sie sich im Wesentlichen auf ihre Ausführungen in der Beschwerdevorentscheidung. Darüber hinaus wies sie darauf hin, dass Subzähler, welche das Schätzergebnis untermauern könnten, für diese Liegenschaft nicht eingebaut gewesen seien.

Mündliche Verhandlung:

Am fand die von der Bf. beantragte mündliche Verhandlung statt, an der der Vertreter der Bf. sowie die belangte Behörde teilnahmen.

Die Richterin berichtete über den bisherigen Verlauf des Verfahrens und den sich anhand der Ergebnisse der bisherigen Beweisaufnahme ergebenden Sachverhalt.

Die mündliche Verhandlung hatte (auszugsweise) nachfolgenden Inhalt:

"Die Richterin erteilt der beschwerdeführenden Partei das Wort:

Die bf. Partei führt aus wie in den bisherigen Schriftsätzen im Rechtsmittelverfahren und ergänzt:

RA: Offengeblieben ist, wie sich der Unterschied aus dem Gutachten des Amtssachverständigen hinsichtlich der 554m³ und den nunmehr vorliegenden 314m³ Nichteinleitungsmenge ergibt. Weiters ist unklar ob, die gemeldeten Personen tatsächlich auf der Liegenschaft gewohnt haben, da es auch Mehrfachmeldungen und ähnliches gibt.

Die belangte Behörde (MA31) führt aus wie in den Schriftsätzen im bisherigen Verfahren und ergänzt:

MA31: Wie sich der genaue Unterschied aus dem Gutachten des MA42 hinsichtlich der 554m³ und 314m³ ergibt, kann nicht genau gesagt werden.

Hinsichtlich der gemeldeten Personen wurden die Meldedaten aus dem ZMR zu den Hauptwohnsitzen und nicht Nebenwohnsitzen herangezogen. Im Übrigen wird auf die Ausführungen hingewiesen, welche bereits in der BVE dargelegt wurden.

RA: Hinsichtlich der Plausibilitätsprüfung ist anzuführen, dass hier von 25 gemeldeten und 365 Tagen Anwesenheit (BVE Seite 6) ausgegangen wurde. Hier wurde offensichtlich die Urlaubszeit nicht herausgerechnet, wenn man hier von ca. 35 Tagen im Jahr Abwesenheit ausgeht, nähert man sich dem Ergebnis den im Gutachten dargelegten 497m³ an."

Das MA31 ergänzt zur Frage des Unterschiedes zwischen dem 554m³ und 314m³, dass es dazu eine Stellungnahme der MA42 vom gibt.

Fragen der Richterin an die bf. Partei:

"1. Die Richterin weist darauf hin, dass die größten Abweichungen zwischen dem Ermittlungsergebnis der MA 42 und dem von der Bf. vorgelegten Gutachten beim Jahreswasserbedarf für den Rasen (Gesamtfläche 1990,88 m²) und bei der Anzahl der großen Topfpflanzen (30 MA-20 SV) lägen. Bitte um Erläuterung, wie der Jahreswasserbedarf für den Rasen ermittelt wurde:

RA: Unter Zugrundelegung der ÖNORM.

2. Aus dem Gutachten (S.7; AS23) ist zu entnehmen: "Die zur Bewässerung der Vegetationsflächen ermittelte und pro m² aufgewendete Wassermenge ergibt sich […] andererseits durch die verifizierbaren und überprüften Aussagen der zuständigen Auskunftspersonen vor Ort, über die individuellen Bewässerungsgepflogenheiten unter Berücksichtigung der Zuleitung sowie der Art der Bewässerung (zb. automatisches Bewässerungssystem, Zeit der Bewässerungsdurchführung, Dauer der Erhebungen."

Was kann man sich darunter vorstellen?

RA: Vor der Erstellung des Gutachtens wird dies durch den Sachverständigen vor Ort erhoben und zwar wird eine Vertrauensperson vor Ort befragt und entsprechend in Zusammenhang mit der Zuleitung berechnet. Es wird vom Eigentümer gesagt wer dafür zuständig ist und entsprechend mit dieser Person Kontakt aufgenommen. Der erteilt z.B. die Auskunft, dass alle 2 Tage eine entsprechende Zeit bewässert wurde und aufgrund dessen erfolgt die Berechnung.

MA: Aus dem Gutachten des Amtssachverständigen ergibt sich ein Begleitgrün von 592 m² und Staudenbeete mit 13 m² und das ergibt diese 605 m², die dann auch im Gutachten des Sachverständigen der Bf. als allgemeine Grünfläche bezeichnet wurde. Die MA42 war vor Ort."

Es wurden keine weiteren Fragen oder Beweisanträge gestellt. In den Schlussanträgen beantragte die belangten Behörde die Abweisung der Beschwerde, die bf. Partei die Stattgabe der Beschwerde und Aufhebung des Bescheides.

Die Richterin verkündete den Beschluss, dass die Entscheidung gemäß § 277 Abs. 4 BAO der schriftlichen Ausfertigung vorbehalten bleibe.

II. Das Bundesfinanzgericht hat erwogen:

1. Sachverhalt

Die Beschwerdeführerin ist Eigentümerin der Liegenschaft an der Adresse ***1***, ***2*** Wien und vermietet die dort in der Wohnhausanlage befindlichen Wohnungen.

Im Jahr 2002 wurde für dieses Objekt eine Herabsetzung der Abwassergebühr beantragt und am wurden entsprechende Unterlagen vorgelegt. Auf deren Grundlage wurde eine Nichteinleitungsmenge iHv 554 m³ pro Kalenderjahr zuerkannt. Diese Nichteinleitungsmenge wurde in der Folge den Herabsetzungsbescheiden bis zum Kalenderjahr 2011 zu Grunde gelegt.

Am nahm ein Amtssachverständiger der MA 42 eine neuerliche Erhebung vor Ort vor und unterzog die bisher zuerkannte Nichteinleitungsmenge der Grünflächen unter Zugrundelegung der ÖNORM L 1112 "Anforderungen an die Bewässerung von Grünflächen" (Ausgabe: ) einer Prüfung. Dabei wurde eine Nichteinleitungsmenge pro Kalenderjahr von insgesamt 314 m³ wie folgt ermittelt:

Die belangte Behörde teilte dies mit Schriftsatz vom der Bf. mit und erließ auf Grundlage dieses Ermittlungsergebnisses die Herabsetzungsbescheide für die Kalenderjahre 2012, 2013 und 2014. Die Nichteinleitungsmenge von je 314 m³, die auch in den beschwerdegegenständlichen und an die Beschwerdeführerin gerichteten Herabsetzungsbescheiden für die Kalenderjahre 2015 und 2016 herangezogen wurde, erscheint plausibel. Mit dem von der Beschwerdeführerin vorgelegten Gutachten konnte nicht der Nachweis für deren Unrichtigkeit erbracht werden.

Das von der Bf. vorgelegte Gutachten ist datiert mit und bezieht sich auf den verfahrensgegenständlichen Zeitraum (-)

Im verfahrensgegenständlichen Zeitraum waren auf gegenständlicher Liegenschaft keine Subzähler eingebaut.

2. Beweiswürdigung

Der Verfahrensgang bzw. der festgestellte Sachverhalt ergibt sich aus den von der belangten Behörde vorgelegten Aktenteilen, in welche das Bundesfinanzgericht Einsicht genommen hat, sowie den Ausführungen der Verfahrensparteien in der am stattgefundenen mündlichen Verhandlung.

Im gegenständlichen Fall wurden von der belangten Behörde im Verwaltungsverfahren ein Amtssachverständigengutachten eingeholt, welche sich auf eine Berechnung nach der ÖNORM L 1112 stützen.

Bei einer ÖNORM handelt es sich um eine unverbindliche Empfehlung des Normungsinstitutes, der nur dann normative Wirkung zukommt, wenn sie der Gesetzgeber (unter Umständen mittels Verordnungserlassung) als verbindlich erklärt. Das Fehlen einer solchen normativen Wirkung einer ÖNORM hindert jedoch nicht, dass diese als einschlägiges Regelwerk und objektiviertes, generelles Gutachten von einem Sachverständigen als Grundlage in seinem Gutachten etwa für die Beurteilung des Standes der Technik herangezogen werden kann (vgl. dazu ).

Damit entsprach die Ermittlung der Nichteinleitungsmenge durch die MA 42 dem Stand der Technik. Die Bf. vermochte auch keine Unschlüssigkeit der Gutachten aufzuzeigen.

Im Zuge der Beschwerde legte die Bf. ein Gutachten vom vor, nach welchem der Jahresbedarf für die Bewässerung der Grünflächen sowie die weiteren nicht in den öffentlichen Kanal geleiteten Wassermengen iHv (gerundet) 497 m³ ermittelt wurden.

Dieses Gutachten sollte das Ermittlungsergebnis der MA 42 widerlegen. Schon alleine deshalb, weil dieses Gutachten am und somit erst nach dem beschwerdegegenständlichen Zeitraum erstellt wurde, erscheint es fraglich, ob bzw. inwiefern es für den beschwerdegegenständlichen Zeitraum von Relevanz sein kann.

Im von der Bf. vorgelegten Gutachten wurde bei der Bewässerung der Rasenfläche ein deutlich höherer Wert herangezogen als einerseits die ÖNORM vorsieht und andererseits von der MA 42 ermittelt wurde. In der Begründung dazu wurde im Gutachten u.a. auf "die verifizierbaren und überprüften Aussagen der zuständigen Auskunftspersonen vor Ort" und die "individuellen Bewässerungsgepflogenheiten unter Berücksichtigung des Betriebsdrucks der Zuleitung sowie der Art der Bewässerung (z. B. automatisches Bewässerungssystem, Zeit der Bewässerungsdurchführung, Dauer der Erhebungen)" Bezug genommen, ohne dies näher auszuführen bzw. zu belegen. Die Ausführung des Vertreters der Bf. dazu in der mündlichen Verhandlung, wonach vor der Erstellung des Gutachtens durch den Sachverständigen Auskünfte vor Ort erhoben bzw. eine Vertrauensperson vor Ort befragt wird und anhand dessen die Berechnungen erfolgen, konnte insbesondere im Hinblick darauf, dass das Gutachten im Juni 2018 für den Zeitraum 2015 und 2016 erstellt wurde, nicht überzeugen und macht das im Gutachten ermittelte Ergebnis für das Bundesfinanzgericht daher nicht nachvollziehbar.

Dass das Gutachten aus dem Jahr 2018 nicht die tatsächlichen Gegebenheiten im Jahr 2015 und 2016 widerspiegeln kann, zeigt sich auch dadurch, dass seitens der belangten Behörde 30 großen Topfpflanzen - als Ergebnis der Erhebung vor Ort durch den Sachverständigen der MA 42 am - zur Berechnung herangezogen wurden, wohingegen die Bf. lediglich von 20 großen Topfpflanzen ausging.

Es ist daher der Einschätzung des Amtssachverständigen, einem Bediensteten der für die Pflege der öffentlichen Gärten zuständigen Fachstelle der Gemeinde, die dieser nach Begehung der Liegenschaft mithilfe der ÖNORM L 1112 unter Berücksichtigung der vom Hydrologischen Dienst der Stadt Wien erhobenen Niederschlagsmengen getroffen hat, zu folgen.

Gegen das im Gutachten dargelegte Ergebnis der Nichteinleitungsmenge iHv ca. 497 m³ pro Jahr spricht auch die von der belangten Behörde in ihrer Beschwerdevorentscheidung ins Treffen geführte Plausibilitätsprüfung:

Nach den Erfahrungswerten der MA 31 liege der durchschnittliche Gesamtverbrauch pro Person und Tag bei 130 l Wasser. An der Liegenschaft wurden im Jahr 2015 insgesamt 1.081 m³ und im Jahr 2016 insgesamt 1.002 m³ Wasser verbraucht. Auf Grundlage von ZMR-Abfragen wurde eine durchschnittliche Anzahl von 25 Personen an der Liegenschaft ermittelt. Daraus ergibt sich ein durchschnittlicher Wasserverbrauch iHv 1.186,25 m³.

Bei einem verbleibenden Wasserverbrauch von rd. 23 m³ bzw. 20 m³/Jahr/Person (1081 m³- 497 m³ = 584 m³/ 25 Personen; 1002 m³- 497 m³ = 505 m³ / 25 Personen) im Gegensatz zu den üblichen rd. 47 m³/Jahr/Person, müsste das Verbrauchsverhalten schon in wesentlichen Bereichen zu den üblichen Verbrauchsgewohnheiten abweichend sein, um die Unterschiede nachvollziehbar und plausibel zu machen, zumal alleine der durchschnittliche Wasserverbrauch für die WC-Spülung (rd. 15 m³ pro Jahr und Person) und das Duschen/Baden (rd. 16 m³ pro Jahr und Person); somit insgesamt 31 m³, betrage. Der Wasserverbrauch für das Kochen, Trinken, Wäsche waschen, Geschirr spülen usw. sei dabei noch gar nicht berücksichtigt.

Daraus ergibt sich jedoch, dass die im vorgelegten Gutachten ermittelten Nichteinleitungsmengen nicht der Realität entsprechen können.

Im Hinblick auf die Plausibilitätsprüfung stellte der Vertreter der Bf. in der mündlichen Verhandlung in Frage, ob sich an der Liegenschaft tatsächlich 25 Personen aufgehalten hatten. Dies sei nicht belegt und eine abweichende Anzahl an tatsächlich aufhältigen Personen an der Liegenschaft habe erhebliche Auswirkungen auf die Plausibilitätsprüfung. Zudem sei von der belangten Behörde bei den 25 gemeldeten Personen von 365 Tagen Anwesenheit (BVE Seite 6) ausgegangen worden. Hier sei offensichtlich die Urlaubszeit nicht herausgerechnet worden. Würde man hier von ca. 35 Tagen im Jahr Abwesenheit ausgehen, käme man im Ergebnis in etwa auf die aus dem Gutachten hervorgehenden 497m³ Nichteinleitungsmenge.

Dem Vertreter der Bf. ist insoweit beizupflichten, als die tatsächliche Anzahl der Personen an der Liegenschaft Auswirkungen auf das Ergebnis der Plausibilitätsprüfung hat. Allerdings erscheint es dem Bundesfinanzgericht nicht unschlüssig, bei der Ermittlung der Personenanzahl an der Liegenschaft - wie von der Vertreterin der belangten Behörde dargelegt - auf Meldungen aus dem Zentralen Melderegister zurückzugreifen. Es ist zwar möglich, dass sich ein Teil dieser Personen trotz ZMR-Hauptwohnsitzmeldung an der Liegenschaft tatsächlich regelmäßig woanders aufhielt, es wurden jedoch vom Vertreter der Bf. keine konkreten Anhaltspunkte für diesen Umstand ins Treffen geführt.

Dem Einwand des Vertreters der Bf., wonach 35 Tage urlaubsbedingte Abwesenheit im Jahr aus den 365 Tagen herauszurechnen wären, ist zu entgegnen, dass nicht davon ausgegangen werden kann, dass die Urlaubszeit automatisch mit einer Ortsabwesenheit gleichzusetzen ist. Dass dieser hypothetischen Annahme konkrete Anhaltspunkte zugrunde liegen, wurde vom Verteter der Bf. nicht dargelegt.

Der Bf. ist es nicht gelungen, Zweifel an diesen Gutachten zu wecken, zumal auch das von ihr vorgelegte Gutachten unter Bezugnahme auf die ÖNORM L 1112 erstellt wurde, und lediglich die Bewässerungsmenge für die Rasenfläche unterschiedlich bewertet wurde.

Wie bereits festgestellt, erscheint dem Bundesfinanzgericht somit die von der MA 42 ermittelte und von der belangten Behörde herangezogene Nichteinleitungsmenge an der Liegenschaft iHv 314 m³ pro Jahr plausibel.

3. Rechtliche Beurteilung

3.1. Zu Spruchpunkt I. (Abweisung)

Das Gesetz über den Betrieb und die Räumung von Kanalanlagen und über die Einhebung von Gebühren für die Benützung und Räumung von Unratsanlagen (Kanalräumungs- und Kanalgebührengesetz - KKG), LGBl. Nr. 02/1978 in der geltenden Fassung, regelt in seinem Abschnitt II die Abwassergebühr.

Nach § 11 Abs. 1 KKG unterliegt der Gebührenpflicht die unmittelbare oder mittelbare Einleitung von Abwässern von innerhalb der Stadt Wien gelegenem Grundbesitz (§ 1 Grundsteuergesetz 1955, BGBl. Nr. 149) in einen öffentlichen Straßenkanal.

Die Abwassergebühr ist gemäß § 11 Abs. 2 leg. cit. nach der Menge des abgegebenen Abwassers zu bemessen und mit einem Betrag je Kubikmeter festzusetzen.

Die Abwassermenge wird gemäß § 12 Abs. 1 Z 1 KKG derart ermittelt, dass die von der öffentlichen Wasserversorgung bezogene, nach § 11 des Wasserversorgungsgesetzes 1960, LGBl. für Wien Nr. 10/1960, in der jeweils geltenden Fassung, ermittelte Wassermenge in den öffentlichen Kanal als abgegeben gilt.

§ 13 Abs. 1 KKG idF LGBl. für Wien Nr. 2/1978 lautet wie folgt:

Für nach § 12 Abs. 1, 2 und 4 festgestellte Abwassermengen, die nicht in den öffentlichen Kanal gelangen, ist über Antrag die Abwassergebühr herabzusetzen, wenn die im Kalenderjahr oder in einem kürzeren Zeitraum nicht eingeleiteten Abwassermengen 5 vH der für diesen Zeitraum festgestellten Abwassermengen, mindestens jedoch 100 Kubikmeter, übersteigen und die Nichteinleitung durch prüfungsfähige Unterlagen nachgewiesen wird. Der Antrag ist bei sonstigem Anspruchsverlust für in einem Kalenderjahr oder in einem kürzeren Zeitraum nicht eingeleitete Wassermengen bis zum Ende des folgenden Kalenderjahres einzubringen.

Nach § 13 Abs. 1 KKG idF LGBl. für Wien Nr. 39/2016 (in Kraft getreten mit ) gilt Folgendes:

Für nach § 12 Abs. 1, 2 und 4 festgestellte Abwassermengen, die nicht in den öffentlichen Kanal gelangen, ist über Antrag die Abwassergebühr herabzusetzen, wenn die im Kalenderjahr oder in einem kürzeren Zeitraum nicht eingeleiteten Abwassermengen 5 vH der für diesen Zeitraum festgestellten Abwassermengen, mindestens jedoch 100 Kubikmeter, übersteigen und

1. der Nachweis der nicht in den öffentlichen Kanal gelangenden Abwassermengen (zB für die Bewässerung von Grünflächen, für Produktionszwecke) durch den Einbau geeichter Wasserzähler (Subzähler) erbracht wird. Diese Subzähler sind vom Gebührenschuldner bzw. von der Gebührenschuldnerin auf seine bzw. ihre Kosten durch einen dazu befugten Gewerbetreibenden bzw. eine dazu befugte Gewerbetreibende einbauen zu lassen, zu warten und instand zu halten.

2. der Nachweis der nicht in den öffentlichen Kanal gelangenden Abwassermengen bei Schäden an der Verbrauchsanlage durch prüfungsfähige Unterlagen (zB Arbeitsbestätigung oder Rechnung einer Installationsfirma) vom Gebührenschuldner bzw. der Gebührenschuldnerin erbracht wird.

Gebührenschuldner ist gemäß § 14 Abs. 1 KKG in den Fällen des § 12 Abs. 1 Z. 1 KKG dieses Gesetzes der Wasserabnehmer (§ 7 Wasserversorgungsgesetz 1960).

Wie der Verwaltungsgerichtshof in seinem Erkenntnis vom () festgestellt hat, handelt es sich bei der Berechnungsvorschrift des § 12 Abs. 1 KKG (arg.: "gelten" ... "gilt") dem Anschein nach um eine der Vereinfachung der Ermittlung der Gebührenhöhe dienende Fiktion. Zu ihrer Korrektur im Sinne des Gebührentatbestandes und zur Vermeidung eines gleichheitswidrigen Ergebnisses seien ihr Regeln an die Seite gestellt, die es erlaubten, auf Fälle Rücksicht zu nehmen, in denen die in die öffentlichen Kanäle abgeleiteten Abwassermengen geringer seien als die der öffentlichen Wasserversorgung oder einer Eigenwasserversorgung entnommenen Wassermengen. Der Nachweis hiefür werde in diesen Regeln dem Gebührenpflichtigen auferlegt, womit sich die Fiktion in Wahrheit als widerlegbare Rechtsvermutung erweise.

Stellt das Gesetz für eine Tatsache eine Vermutung auf, so bedarf diese gemäß § 167 Abs. 1 BAO keines Beweises. Die Führung des Gegenbeweises liegt jedoch nach der Anordnung des Gesetzes (vgl. § 13 Abs. 1 erster Satz KKG) beim Abgabepflichtigen. Nicht der Abgabenbehörde, sondern dem Abgabepflichtigen ist die Beweislast auferlegt und es schlägt auch zum Nachteil der betreffenden Partei aus, wenn der Gegenbeweis nicht zu erbringen ist (vgl. ).

Ob dieser Nachweis erbracht ist oder nicht, unterliegt gemäß § 168 Abs. 2 BAO der freien Beweiswürdigung. Danach hat die Abgabenbehörde unter sorgfältiger Berücksichtigung der Ergebnisse des Abgabenverfahrens nach freier Überzeugung zu beurteilen, ob eine Tatsache als erwiesen anzunehmen ist oder nicht.

Wie bereits im Rahmen der Beweiswürdigung ausgeführt, erscheinen die vom Amtssachverständigen erstellten Gutachten, in welchem im Rahmen eines Lokalaugenscheines die Anzahl der Topfpflanzen ermittelt und die Beschaffenheit der Rasenfläche begutachtet wurde, und die Berechnung der Nichteinleitungsmenge unter Berücksichtigung dieser Umstände in Verbindung mit den vom hydrologischen Institut der Stadt Wien aufgezeichneten Niederschlagsmengen erfolgte, der Realität durchaus zu entsprechen, weshalb auch das von der Beschwerdeführerin eingebrachte Sachverständigengutachten aus den bereits dargestellten Gründen nicht dazu geeignet ist, diese zu widerlegen.

Im Übrigen ist seit dem der Nachweis der nicht in den öffentlichen Kanal gelangenden Abwassermengen durch den Einbau geeichter Wasserzähler (Subzähler) zu erbringen, womit ab diesem Zeitpunkt dem von der Bf. vorgelegten Gutachten auch deshalb keine Beweiskraft mehr zukommt.

Auch mit dem Hinweis auf den Grundsatz von Treu und Glauben vermag die Bf. nicht eine Rechtswidrigkeit der bekämpften Bescheide aufzuzeigen.

Bezüglich des Argumentes, aufgrund der gelebten Praxis habe die Beschwerdeführerin davon ausgehen dürfen, dass das von ihr vorgelegte Sachverständigengutachten zum Nachweis der Nichteinleitungsmenge ausreiche, weshalb die gegenständliche Abgabenfestsetzung eine Verletzung des Vertrauensschutzes darstelle, ist festzuhalten, dass laut ständiger Rechtsprechung des Verwaltungsgerichtshofes, der Grundsatz von Treu und Glauben nicht ganz allgemein das Vertrauen des Abgabepflichtigen auf die Rechtsbeständigkeit einer allenfalls auch unrichtigen abgabenrechtlichen Beurteilung für die Vergangenheit schützt. Die Behörde ist vielmehr verpflichtet, von einer als gesetzwidrig erkannten Verwaltungsübung abzugehen. Nach ständiger Rechtsprechung des Verwaltungsgerichtshofes zeitigt der Grundsatz von Treu und Glauben nur insoweit Auswirkungen, als das Gesetz der Vollziehung einen Vollzugsspielraum einräumt (vgl. Zorn, Schutz des Abgabepflichtigen durch den Grundsatz von Treu und Glauben, in Lang/Schuch/Staringer, Soft Law in der Praxis, Wien 2005, Seite 89, sowie ; , VwSlg. 8528/F, mit weiteren Nachweisen). Der Umstand, dass in der Vergangenheit die Sachverständigengutachten ungeprüft übernommen wurden, hindert die Behörde nicht, diese Vorgangsweise als rechtswidrig zu beurteilen und davon abzugehen (vgl. ; , mwN). Vielmehr müssten besondere Umstände vorliegen, die ein Abgehen von der bisherigen Vorgangsweise durch die belangte Behörde unbillig erscheinen ließen, wie dies z.B. der Fall sein kann, wenn ein Abgabepflichtiger von der Abgabenbehörde ausdrücklich zu einer bestimmten Vorgangsweise aufgefordert wird und sich nachträglich die Unrichtigkeit dieser Vorgangsweise herausstellt. Der Grundsatz von Treu und Glauben ist vor allem bei unrichtigen Rechtsauskünften der zuständigen Abgabenbehörde zu berücksichtigen (vgl. bspw. ; ). Aus dem Grundsatz von Treu und Glauben kann jedoch kein grundsätzliches Recht auf Beibehaltung einer als unrichtig erkannten Vorgangsweise abgeleitet werden.

Hinsichtlich des in diesem Zusammenhang von der Bf. vorgebrachten Umstandes, wonach bislang die vorgelegten Sachverständigengutachten ungeprüft übernommen worden seien, so sei darauf hingewiesen, dass auch schon in der Vergangenheit Abänderungen aufgrund eines Lokalaugenscheines vorgenommen wurden, diese der Bf. zur Kenntnis gebracht und bereits hinsichtlich der Jahre 2012-2014 eine Nichteinleitungsmenge von 314m³ herangezogen wurde.

Damit ist aber nicht erkennbar, aufgrund welchen von der belangten Behörde gesetzten Verhaltens Dispositionen im Vertrauen darauf getroffen worden sein sollen. Es ist aber auch nicht möglich, einen daraus konkret erlittenen abgabenrechtlichen Nachteil darzustellen, zumal es der Bf. nicht gelungen ist, den Nachweis für eine tatsächlich höhere Nichteinleitungsmenge an Abwasser zu erbringen.

Im Hinblick darauf, dass die Vorgangsweise der belangten Behörde für die Zeiträume bis zur Gesetzesänderung im Jahr 2016 als gesetzeskonform anzusehen ist und gegenüber allen Wasserabnehmern in gleicher Weise vorgegangen wurde, kann darin keine Verletzung des Rechtes auf Gleichheit vor dem Gesetz erkannt werden. Hinsichtlich der darüber hinaus ohne begründende Ausführungen geäußerten verfassungsrechtlichen Bedenken wird auf die Aussagen des Verfassungsgerichtshofs im Erkenntnis vom , B 13/80, verwiesen.

Es war daher spruchgemäß zu entscheiden.

3.2. Zu Spruchpunkt II. (Revision)

Gegen ein Erkenntnis des Bundesfinanzgerichtes ist die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Da über die zu beurteilende Rechtsfrage der Nachweispflicht für die nicht in den öffentlichen Kanal eingeleiteten Abwassermenge im Sinne der oben wiedergegebenen Rechtsprechung des Verwaltungsgerichtshofs entschieden wurde, und da es sich bei der Frage, ob dieser Beweis gelungen ist, um eine Frage der Beweiswürdigung handelt, hängt das gegenständliche Erkenntnis nicht von der Lösung einer Rechtsfrage von grundsätzlicher Bedeutung ab. Es war daher die Revision nicht zuzulassen.

Wien, am

Zusatzinformationen

Tabelle in neuem Fenster öffnen

Materie | Landesabgaben Wien |

betroffene Normen | § 11 Abs. 1 KKG, Wiener Kanalräumungs- und Kanalgebührengesetz, LGBl. Nr. 02/1978 § 12 Abs. 1 Z 1 KKG, Wiener Kanalräumungs- und Kanalgebührengesetz, LGBl. Nr. 02/1978 § 13 Abs. 1 KKG, Wiener Kanalräumungs- und Kanalgebührengesetz, LGBl. Nr. 02/1978 |

Verweise | |

ECLI | ECLI:AT:BFG:2025:RV.7400091.2021 |

Datenquelle: Findok — https://findok.bmf.gv.at

Fundstelle(n):

XAAAF-46984