Haftung LSt, DB, DZ - Nachverrechnung Sachbezug Kfz

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch die Richterin Mag. Monika Ahorn in der Beschwerdesache ***Bf1***, ***Bf1-Adr***, vertreten durch CONSULTATIO Steuerberatung GmbH & Co KG, Karl-Waldbrunner-Platz 1, 1210 Wien, über die Beschwerde vom gegen die Bescheide des Finanzamtes Österreich vom betreffend Haftung Lohnsteuer, Festsetzung Dienstgeberbeitrag und Zuschlag zum Dienstgeberbeitrag jeweils für die Jahre 2016 bis 2018

(Steuernummer ***BF1StNr1*** ) zu Recht erkannt:

I. Die angefochtenen Bescheide werden abgeändert.

Die Bemessungsgrundlagen und die Höhe der festgesetzten Abgaben sind dem Ende der Entscheidungsgründe (S. 16 und 17) zu entnehmen und bilden einen Bestandteil des Spruches dieses Erkenntnisses.

II. Gegen dieses Erkenntnis ist eine ordentliche Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

I. Verfahrensgang

Im Zuge einer Prüfung lohnabhängiger Abgaben und Beiträge (PLB) bei der beschwerdeführenden Partei (in Folge: Bf.) für den Zeitraum 2016 bis 2018 wurden für die Privatnutzung mehrerer Fahrzeuge des Unternehmens durch den Geschäftsführer (GF) Sachbezüge nachverrechnet und dem Lohnsteuerabzug unterworfen sowie in die Beitragsgrundlage zum Dienstgeberbeitrag samt Zuschlag einbezogen.

Dem Prüfbericht und den vorliegenden E-Mails ist folgendes zu entnehmen:

Die Prüferin habe Fahrtenbücher für die Fahrzeuge abverlangt. Nach mehrmaligen Urgenzen sei lediglich für das Fahrzeug Peugeot 208, ***KZ 3*** ein Fahrtenbuch vorgelegt worden.

Auch in Folge sei das Unternehmen nochmals aufgefordert worden, auch für die anderen Fahrzeuge Fahrtenbücher vorzulegen, woraufhin die Bf. per E-Mail vom mitteilte, dass das Fahrzeug Mercedes ***KZ 1*** nicht benützt worden sei, es sei ein Axiom; für das Fahrzeug Peugeot, ***KZ 3*** sei das Fahrtenbuch bereits übermittelt worden.

Aufgrund eines weiteren Vorhaltes, mit dem die Bf. ua aufgefordert wurde zu belegen, dass das Fahrzeug ***KZ 1*** nie benutzt worden sei, ergänzte die Bf. mit E-Mail vom , sie habe nie gesagt, dass mit dem Kfz ***KZ 1*** nie gefahren worden sei. Sie habe erklärt, dass das Kfz ***KZ 1*** in den Jahren 2016, 2017 und 2018 nicht gefahren worden sei. Das Zulassungsdatum des Kfz ***KZ 1*** sei der und bis 2016 und nach 2018 sei das Fahrzeug selten verwendet worden.

Da das Kfz ***KZ 1*** im Zeitraum von 2016 bis 2018 nicht verwendet worden sei, sei ein Fahrtenbuch nicht vorgesehen und sei auch keines geführt worden.

Benutzer der Kfz sei die ***Bf1***, dabei habe sie diese Fahrzeuge in 2016 nicht verwendet. Die Kilometerstandsänderung betrage 2016 "null", weshalb kein Fahrtenbuch geführt worden sei und die Fahrzeuge seien verkauft worden.

Mit E-Mail vom führte die Bf. abermals aus, dass die Kfz ***KZ 2*** und ***KZ 1*** im Prüfungszeitraum nicht gefahren worden seien. Das Fahrzeug ***KZ 1*** sei im Zeitraum 2016 bis 2018 nicht genutzt worden, wobei Servicebelege in Österreich keine Angabe von Kilometerständen des Fahrzeuges enthalten. Es seien keine Fahrten durchgeführt worden, weshalb es auch keine Aufzeichnungen gebe.

Aufgrund einer Vorladung und der Frage, wer mit den Fahrzeugen im Prüfungszeitraum gefahren sei, ergänzte die Bf. mit E-Mail vom , dass mit den Fahrzeugen Mercedes ***KZ 2*** und ***KZ 1*** niemand gefahren sei und sie nicht genutzt worden seien und mit dem Fahrzeug Peugeot ***KZ 3*** ***GF*** gefahren und das Fahrtenbuch bereits früher übermittelt worden sei.

Mit E-Mail vom übermittelte die Bf. ua Servicebelege der Fahrzeuge.

Als Reaktion auf die Ladung zur Schlussbesprechung übermittelte der Geschäftsführer der Bf. am ua eine Änderung des Dienstvertrages/Arbeitsvertrages vom , unterzeichnet vom Geschäftsführer einerseits als Dienstnehmer und andererseits als Vertreter der Geschäftsleitung mit Datum . Darin wurde geregelt, dass jegliche Verwendung von Fahrzeugen für private Zwecke im Gehalt enthalten sei.

Mit E-Mail vom , in dem die Bf. auf den Entwurf der Niederschrift zur Schlussbesprechung Stellung nahm, gab sie ua an, die Fahrzeuge seien nur vom Geschäftsführer benutzt worden. Dritte, darunter Angestellte der GmbH haben die Fahrzeuge nie benutzt oder Zugang zu ihnen gehabt. Die persönliche Nutzung des Fahrzeuges sei im Lohn enthalten.

In die Niederschrift solle aufgenommen werden:

"[…] Private Nutzung eines Fahrzeugs durch eine natürliche Person:

vom bis - ***XY***; vom bis - ***GF***

Zusätzlich können Sie in der Niederschrift Folgendes angeben:

vom bis hatte ***GF*** Monatsbruttogehalt von EUR 5.200

Davon (inklusive): 960 Euro monatlich (Art 4(1) Abgabenordnung) Sachbezug für die private Nutzung von Peugeot- und Mercedes-Fahrzeugen

960 Euro x 35 Monate = 33.600 Euro ist die Darlehenssumme von ***GF*** gegenüber ***Bf1*** zum Tag der Niederschrifterstellung. […]"

Am fand die Schlussbesprechung in den Räumlichkeiten des FAÖ, Dienststelle 09 statt. Für die Bf. nahm die Bevollmächtigte, ***YZ***, teil.

Dem Prüfbericht ist weiters zu entnehmen, dass die Bf. nach der Schlussbesprechung mit

E-Mail vom folgendes mitgeteilt hat:

"***Bf1*** weist ein Teil der in Niederschrift vom enthaltenen Daten auf das Entschiedenste zurück, da die in der Niederschrift angegebenen Daten im Widerspruch zu den Dokumenten, den tatsächlichen Gegebenheiten und den gesetzlichen Bestimmungen stehen, nämlich:

1. Fälschung und damit verbundene Täuschung

Seite 3/11

1.1 In Österreich darf es keine Doppelbesteuerung von Einkommen geben / das ist Diktatur und Faschismus.

1.2 Die Einbeziehung der Sachbezüge aus der Nutzung von Kraftfahrzeugen im Gehalt ist in Österreich zulässig / dies verstößt gegen Art. 19 nicht.

2. Fälschung von Dokumenten der Prüfung

Seite 4/11 -7/11 und 9/11 und 10/11

Angerechnet wurden: Sachbezüge für die Nutzung von Fahrzeugen

Gemäß der Nebenvereinbarung vom sind die Sachbezüge im Lohn von Herrn ***GF*** enthalten. Siehe Punkt 1

Beweise:

Protokoll zum Arbeitsvertrag vom /vom

Protokoll zum Arbeitsvertrag vom /vom

Protokoll zum Arbeitsvertrag vom /vom

So wurde mit Böswilligkeit durch Fälschung für ***Bf1*** ein materielle Schaden von ca. EUR 30.000 verursacht."

Die erwähnten drei Protokolle zum Arbeitsvertrag seien vorgelegt worden.

Gegen die Privatnutzung von zwei dieser Fahrzeuge richtet sich die Beschwerde, in der die Bf. im Wesentlichen folgendes angibt:

Der einzige Angestellte der Bf. mit Führerschein sei ***GF***; er sei der Fahrer. Für private Zwecke - inklusive der Fahrten von zu Hause zur Arbeit und zurück, verwende ***GF*** den Peugeot, ***KZ 3***. Dieses Fahrzeug sei ein typisches Auto für seine Einkommensklasse, weshalb es gerecht wäre, den Sachbezug für dieses Fahrzeug zu verrechnen.

Die Behauptung des Finanzamtes, er verwende zwei Fahrzeuge statt einem für seine private Nutzung, verstoße gegen das Gesetz, die österreichische Geschäftspraxis und die vorgelegten Beweise. […] Er fahre keinen Mercedes S500 long.

Das Finanzamt habe keinen Nachweis dafür erbracht, dass ***GF*** einen Mercedes S500 long auch nur theoretisch für eigene Zwecke nutzen könnte. Er selbst habe aber den Nachweis erbracht, dass er diesen Mercedes als Fahrer nur für den Transport der Gesellschafter eingesetzt habe. Demgemäß werde der Mercedes Benz S500 long von der Bf. nur für die Beförderung der Gesellschafter der Firma, die in ***Ort*** wohnhaft sind, verwendet. Das Führen eines diesbezüglichen Fahrtenbuches (mit Daten und Routen der Fahrten der Gesellschafter) verstoße gegen das Personendaten- und Privatsphäre Schutzgesetz.

***GF*** sei der Peugeot für die private und geschäftliche Nutzung überlassen worden, weshalb dieser Sachbezug gerechtfertigt sei. Jener für den Mercedes S500 sei gesetzwidrig und daher zu stornieren.

Mit Beschwerdevorentscheidung wies die Abgabenbehörde die Beschwerde ab und die Bf. übermittelte einen Vorlageantrag.

II. Das Bundesfinanzgericht hat erwogen:

1. Sachverhalt

***GF*** ist seit ***Datum*** Geschäftsführer der Bf. und hat nachfolgend angeführte Fahrzeuge im Streitzeitraum sowohl beruflich als auch privat genutzt:

- Mercedes S500, amtliches Kennzeichen ***KZ 1***, Erstzulassung

- Mercedes S500, amtliches Kennzeichen ***KZ 2***, bis zur Abmeldung am , Erstzulassung

- Peugeot 208, amtliches Kennzeichen ***KZ 3***, Erstzulassung

Der CO2-Emmissionswert der beiden Mercedes liegt über 130 g/km, jener des Peugeot 208 bei 98 g/km.

Mit dem Mercedes ***KZ 1*** wurden von der Erstzulassung bis zum 15.570 Kilometer (in Folge: km) zurückgelegt. Am betrug der km-Stand 20.606 und am 22.020 km.

Mit dem Mercedes ***KZ 2*** wurden von der Erstzulassung bis zum 44.679 km zurückgelegt.

Mit dem Peugeot ***KZ 3*** wurden von der Erstzulassung bis zum 27.261 km zurückgelegt. Am betrug der km-Stand 45.958 und am 50.607 km.

2. Beweiswürdigung

Der festgestellte Sachverhalt gründet sich auf den übermittelten Akteninhalt und die Einsichtnahme in den übermittelten elektronischen Arbeitsbogen der PLB und das Firmenbuch.

Die Bf. hatte im Prüfungszeitraum vier Fahrzeuge angemeldet, wobei eines davon bereits am abgemeldet wurde. Bei den verbleibenden drei Fahrzeugen handelt es sich um folgende:

- Peugeot 208 (***KZ 3***), im gesamten Prüfungszeitraum zugelassen

- Mercedes S500 (***KZ 1***), im gesamten Prüfungszeitraum zugelassen

- Mercedes S500 (***KZ 2***), am abgemeldet

Zusammengefasst stellen sich der Ablauf bzw die getätigten Aussagen für das Gericht folgendermaßen dar:

1. Ein Fahrtenbuch wurde, trotz mehrmaliger Aufforderung nur für ein Fahrzeug (Peugeot, ***KZ 3***) vorgelegt. Dieses enthält für jeden Monat von November 2015 bis Dezember 2018 lediglich monatsweise den Anfang- und Endstand der Kilometer, aber keine einzelnen Fahrten. Als Fahrer ist durchgängig "FS" und als gefahrene Route immer "WIEN" angegeben.

2.Nutzung der Fahrzeuge:

Alle Fahrzeuge betreffend, gab die Bf. im E-Mail vom ua an, dass ***GF*** der Einzige gewesen sei, der Zugang zu den Autos gehabt habe und berechtigt gewesen sei, diese zu verwenden. Alle Autos seien nur von ihm benutzt worden. Die Hauptreiseroute sei Wien - ***Ort2*** - Wien gewesen, somit eine Strecke von ca 280 km (hin und zurück). In ***Ort2*** besitze die ***Bf1*** seit 2009 Immobilien; somit seien alle Fahrzeug nur für Dienstreisen genutzt worden.

Mercedes S500, ***KZ 1*** (Erstzulassung: ):

In den E-Mails vom und brachte die Bf. vor, das Fahrzeug sei in den Jahren 2016 bis 2018 nicht benutzt und davor sowie danach selten verwendet worden. Da das Fahrzeug im Prüfungszeitraum nicht verwendet worden sei, sei kein Fahrtenbuch geführt worden, weshalb ein solches auch nicht vorgelegt werden könne. Im E-Mail vom führt die Bf. aus, dass hinsichtlich der Jahre 2016, 2017 und 2018, der Mercedes ***KZ 1*** nicht benützt worden sei - das sei ein Axiom.

Im E-Mail vom gab die Bf. auf das nochmalige Ersuchen der Behörde geeignete Nachweise darüber zu erbringen, dass das Fahrzeug nicht benützt wurde (bsplw Servicebelege, die den Kilometerstand enthalten) an, dass Servicebelege in Österreich keine Angabe des Kilometerstandes enthalten und wiederholte, dass mit dem Fahrzeug 2016 bis 2018 niemand gefahren sei.

Mit E-Mail vom legte die Bf. eine Rechnung der ***Kfz*** GmbH vom vor. Abgerechnet wurde ein durchgeführtes Service sowie eine § 57a Überprüfung und Räder umstecken und lagern. Auf der Rechnung ist ein Kilometerstand von 20.606 ersichtlich.

Dem Arbeitsbogen der PLB sind ua "Gutachtenauszüge gemäß § 57a" (sog. "Pickerlüberprüfungen") zu entnehmen, die folgende Kilometerstandsangaben aufweisen:

Mercedes, ***KZ 1***:

Gutachten vom , 15.570 km; Gutachten vom , 20.606 km; Gutachten vom , 22.020 km; Gutachten vom , 25.630 km

Die Aussagen in den E-Mails sind widersprüchlich - wird zuerst in etlichen Nachrichten betont, dass das Fahrzeug im Prüfzeitraum überhaupt nicht benützt und verwendet worden sei, so dreht sich die Aussage im E-Mail vom gänzlich. Darin wird nun die ausschließliche Benutzung durch ***GF*** - ausschließlich für Dienstreisen zwischen Wien - ***Ort2*** - Wien behauptet. Anders wiederum in der Beschwerde: Hier gab die Bf. an, der Mercedes S500 sei ausschließlich für den Transport der Gesellschafter, die in ***Ort*** wohnhaft seien, verwendet worden.

Anhand der Gutachten ist ersichtlich, dass das Fahrzeug vom bis zum rund 5.000 Kilometer bewegt wurde. Dass das Fahrzeug somit in den Jahren 2017 und 2018 überhaupt nicht verwendet wurde, wie die Bf. in etlichen E-Mails angegeben hat, ist nicht richtig. Es ist für das Gericht daher und aufgrund der widersprüchlichen Angaben auch nicht glaubhaft, dass das Fahrzeug im Jahr 2016 nicht verwendet wurde.

Mercedes S500, ***KZ 2*** (Erstzulassung , Abmeldung 07/2016):

Im E-Mail vom wurde diesbezüglich ausgeführt, dass Benützer des Fahrzeuges die ***Bf1*** sei, das Fahrzeug im Jahr 2016 jedoch nicht verwendet worden sei, weshalb kein Fahrtenbuch geführt und das Fahrzeug auch verkauft worden sei.

Mit E-Mail vom legte die Bf. eine Rechnung der ***Kfz 2*** GesmbH&Co KG vom über Reifenmontage und Einlagerung vor. Es ist ein Kilometerstand von 44.679 ausgewiesen.

Wenn in rund zweieinhalb Jahren über 44.000 Kilometer mit dem Fahrzeug zurückgelegt wurden, ist es für das Gericht - auch aufgrund der falschen und widersprüchlichen Angaben hinsichtlich des Fahrzeuges ***KZ 1*** - nicht glaubhaft, dass das Fahrzeug ***KZ 2*** im Jahr 2016 überhaupt nicht genutzt wurde.

Peugeot 208, ***KZ 3***:

Zu diesem Fahrzeug wurde das oben angeführte Fahrtenbuch vorgelegt.

Mit E-Mail vom gab die Bf. ua an, dass jegliche Verwendung des Peugeot, ***KZ 3*** nur für geschäftliche Zwecke erfolgt sei und im E-Mail vom wurde angegeben, dass alle im Fahrtenbuch angeführten Fahrten Dienstfahrten gewesen seien.

Mit E-Mail vom antwortete die Bf. auf die Frage der Prüferin, dass ***GF*** im Prüfungszeitraum mit dem Fahrzeug gefahren sei.

In der Beschwerde änderte die Bf. ihre Aussage und bestätigte sowohl die geschäftliche als auch die private Nutzung dieses Fahrzeuges durch ***GF*** und akzeptierte die Zurechnung des Sachbezuges.

Mit E-Mail vom legte die Bf. diverse Rechnungen der ***Kfz 3*** GmbH der Jahre 2016 bis 2018 vor. Auf jeder Rechnung ist der Kilometerstand des Fahrzeuges ausgewiesen. Die im Arbeitsbogen befindlichen Gutachtensauszüge gemäß § 57a weisen bei einer Erstzulassung am folgende Kilometerstände auf:

Gutachten vom , 27.261 km; Gutachten vom , 45.958 km; Gutachten vom , 50.607 km; Gutachten vom , 59.914 km; Gutachten vom , 66.339 km.

Der Peugeot 208 Act E-Hdi 92, mit einem Hubraum von 1560 cm3 hat einen CO2-Emmissionswert von 98g/km. Dies ergibt sich aus den Fahrzeugdaten des Gutachtenauszuges gemäß § 57a iVm der Datei aus dem Arbeitsbogen der PLB (Datei: 10._AntwortSB_BelegeSB, S. 5).

Dass nicht nur der Peugeot ***KZ 3*** sondern auch die beiden Mercedes ***KZ 2*** und ***KZ 1*** durch ***GF*** auch privat genutzt wurden, ist dem E-Mail vom zu entnehmen: "[…] Zusätzlich können Sie in der Niederschrift Folgendes angeben: vom bis hatte ***GF*** Monatsbruttogehalt von EUR 5.200

Davon (inklusive): 960 Euro monatlich (Art 4(1) Abgabenordnung) Sachbezug für die private Nutzung von Peugeot- und Mercedes-Fahrzeugen […]".

Ein Fahrtenbuch ist dann ordnungsgemäß geführt, wenn die betrieblich und privat gefahrenen Kilometer fortlaufend und übersichtlich dargestellt sind und es das jeweilige Datum, Ausgangs- und Zielpunkt sowie den Zweck der Reise enthält (vgl. ).

Für die Fahrten mit dem Peugeot, dessen Privatnutzung durch ***GF*** bejaht wurde, legte die Bf. ein - wie bereits oben ausgeführt - sehr rudimentär geführtes Fahrtenbuch vor, das den Anforderungen an entsprechende Fahrtaufzeichnungen nicht genügt.

Für die Fahrten der beiden Mercedes wurden keine Fahrtenbücher vorgelegt. Wie bereits ausgeführt wurde dies einerseits damit begründet, dass die Fahrzeuge nicht genützt und daher keine Fahrtenbücher geführt worden seien. Andererseits wurde in der Beschwerde angegeben, das Führen eines Fahrtenbuches hätte gegen das Personendaten- und Privatsphäre Schutzgesetz verstoßen, da das Fahrzeug nur für die Beförderung der Gesellschafter der Firma, die in Liechtenstein, ***Ort*** wohnhaft seien, verwendet worden sei.

Daran erkennt man, dass auch bezüglich des Fahrtenbuches sehr widersprüchliche Aussagen gemacht wurden. Anhand ordnungsgemäß geführter Fahrtenbücher wäre das Ausmaß einer Privat- bzw unternehmerischen Nutzung ersichtlich gewesen. Mangels Vorliegen von Fahrtenbüchern war eine Würdigung derselben jedoch nicht möglich.

Die Argumentation der Bf. in der Beschwerde, weshalb eine Privatnutzung der beiden Mercedes undenkbar sei, führt nicht zum Erfolg. Auszugsweise wurde vorgebracht:

"[…] a) ***GF*** ist kein Padischah, er hat nur eine Frau und dementsprechend nur ein Fahrzeug, wie es in Österreich üblich ist. Wenn das Fahrzeug kaputt geht, gibt der Autohändler einen Ersatz. Ein Padischah hat zwei Frauen und zwei Fahrzeuge. Aber ***GF*** ist kein Padischah. b) ***GF*** ist nicht im österreichischen Forbes gelistet und fährt auch keinen Mercedes S 500 Long für EUR 140.000/ laut Verkehrspolizei gibt es in Österreich nur 4 solche zugelassenen Fahrzeuge und in der Praxis fahren in Österreich die Fahrer und privat Personen mit dem Einkommen wie derjenige von ***GF*** keine Mercedes Benz S 500 Long. In Österreich ein Mercedes Benz S 500 Long: hat nicht einmal der Präsident von Österreich ***GF*** hat es auch nicht. […]"

Wenn in der Beschwerde weiter vorgebracht wird, dass der Nachweis erbracht worden sei, dass der Mercedes nur für den Transport der Gesellschafter eingesetzt worden sei und ***GF*** nur als Fahrer dafür fungiert habe, ist ein solcher Nachweis der gesamten Aktenlage und auch dem Arbeitsbogen PLB nicht zu entnehmen.

Weshalb es - wie die Bf. in der Beschwerde behauptet - gegen das Gesetz, die österreichische Geschäftspraxis und die vorgelegten Beweise verstoßen solle, dass ein Geschäftsführer mehrere Fahrzeuge des Unternehmens auch für seine private Nutzung verwenden könne, ist nicht nachvollziehbar. Es ist durchaus nicht ungewöhnlich, dass ein Geschäftsführer mehrere Fahrzeuge des Fuhrparks privat nutzen kann.

Wie die Behörde auch bereits in der Beschwerdevorentscheidung ausgeführt hat, ergibt sich aus § 166 BAO der Grundsatz der Unbeschränktheit der Beweismittel, sodass zur Führung des Nachweises, wie ein Fahrzeug verwendet wurde, außer einem Fahrtenbuch auch andere Beweismittel in Betracht kommen (). Anstatt jedoch die Art der Verwendung des Fahrzeuges durch geeignete Beweismittel nachzuweisen, beschränkt sich die Bf. darauf, widersprüchliche Aussagen hinsichtlich der Benutzung des Fahrzeuges zu tätigen.

Nach ständiger Rechtsprechung genügt es, von mehreren Möglichkeiten jene als erwiesen anzunehmen, die gegenüber allen anderen Möglichkeiten eine überragende Wahrscheinlichkeit oder gar die Gewissheit für sich hat und alle anderen Möglichkeiten absolut oder mit Wahrscheinlichkeit ausschließt oder zumindest weniger wahrscheinlich erscheinen lässt (Ritz, BAO7, § 167 Tz 8, mVa zB ; , 2006/15/0301).

Aufgrund der - wie ausführlich dargestellt - gegensätzlichen und zum Teil falschen Aussagen, der Nichtvorlage von Fahrtenbüchern oder anderen Beweismitteln bzw der Vorlage eines unzureichenden Fahrtenbuches und der im E-Mail vom bestätigten Privatnutzung, geht das Gericht in freier Beweiswürdigung davon aus, dass ***GF*** für alle drei Fahrzeuge (***KZ 2*** bis zur Abmeldung im Juli 2016, ***KZ 1*** und Peugeot ***KZ 3*** im gesamten Prüfungszeitraum) die Möglichkeit der Privatnutzung hatte und den Peugeot ***KZ 3*** dauerhaft und die Fahrzeuge Mercedes ***KZ 2*** sowie ***KZ 1*** zumindest gelegentlich auch privat genutzt hat.

3. Zur Nebenvereinbarung:

Mit der Ladung zur Schlussbesprechung übermittelte die Behörde der Bf. ua die auf der damaligen Aktenlage beruhenden voraussichtlichen Zahlen der Festsetzung eines Sachbezuges für die einzelnen Prüfungsjahre.

Diese Zahlen wies die Bf. mit E-Mail vom auf das Entschiedenste zurück und übermittelte ua eine Änderung zum Arbeitsvertrag von ***GF***, datiert mit und unterfertigt von ***GF*** einerseits als Dienstnehmer, andererseits als Vertreter der Geschäftsleitung. Dieser Änderung ist zu entnehmen: "(1) statt 3.000,00 euro netto Lohn ist 5.200,00 euro brutto Lohn zu lesen".

Weiters wurde mit diesem E-Mail auch eine Nebenvereinbarung zum Arbeitsvertrag vom vorgelegt, ebenso datiert mit und vom Geschäftsführer unterfertigt. Sie enthält auszugsweise folgenden Inhalt:

"Die Vertragsparteien haben vereinbart, dass für den Fall, dass das österreichische Finanzamt und/oder eine andere österreichische Behörde und/oder andere Behörden der Ansicht sind (einschließlich des Verdachts, der Unterstellung und/oder Diskreditierung), dass der Arbeitnehmer das Fahrzeug des Arbeitgebers für persönliche Zwecke nutzt und dies als"Sachbezüge" definiert wird, sieht diese Vereinbarung vor, dass der in Punkt 5 des Arbeitsvertrages genannte Lohn alle Vergütungen einschließlich der "Sachbezüge" umfasst.

Somit gilt ab für die Vertragsdauer folgendes:

Die angegebene Höhe des Lohnes des Arbeitnehmers schließt etwaige "Sachbezüge" ein, einschließlich «Sachbezüge» in Form der Nutzung des Fahrzeugs des Arbeitgebers zu persönlichen Zwecken.

Dabei gilt folgendes für die korrekten Abrechnungen zwischen den Parteien:

Von der in Punkt 5 des Arbeitsvertrages genannten Höhe des Arbeitnehmerlohnes werden alle Sachbezüge abgezogen und der Restbetrag wird an den Arbeitnehmer übertragen. Das heißt, der Arbeitnehmer erhält den in dem Punkt 5 des Arbeitsvertrages angegebenen Betrag abzüglich des Betrags des "Sachbezugs".

Dabei gilt folgendes:

a) Die Höhe (Größe) der angerechneten (aufgelaufenen) und bezahlten Steuern bleibt unverändert, da in der Höhe des im Punkt 5 angegebenen Lohnes jeglichen "Sachbezug" enthalten ist.

b) Übersteigt der vom Arbeitgeber auf das Konto des Arbeitnehmers gezahlte Betrag den Lohn, den der Arbeitgeber dem Arbeitnehmer gemäß Punkt 5 des Arbeitsvertrages unter Berücksichtigung der Höhe der "Sachbezuges" gezahlt hat, so wird der "Sachbezug" von diesem Betrag abgezogen. Auf diese Weise wird der auf das Konto des Arbeitnehmers überwiesene Lohn um den Betrag des "Sachbezuges" gekürzt und die Differenz (Überzahlung) vom Arbeitnehmer an den Arbeitgeber zurückgezahlt.

c) Bis zur Rückzahlung des in Buchstabe b) genannten Betrags gilt dieser Betrag als Darlehen, das der Arbeitgeber dem Arbeitnehmer ohne Verzinsung gewährt hat. Das Verfahren und die Bedingungen eines solchen Darlehns werden vom Arbeitnehmer und Arbeitgeber in einer gesonderten Vereinbarung festgelegt."

Eine solche Vereinbarung kann nicht als tatsächlicher Kostenbeitrag für den Sachbezugswert beurteilt werden. Die - wenn auch nur gelegentliche - Privatnutzung der Fahrzeuge war bekannt und hätte der Sachbezug Eingang in die Buchhaltung finden müssen. Wie die Abgabenbehörde in der Beschwerdevorentscheidung ausgeführt hat, fand dieses Darlehen auch keinen entsprechenden Niederschlag im Rechenwerk des Arbeitgebers.

Der Begründung im Prüfbericht (Seite 6) ist zuzustimmen: "[...] Nach § 19 EStG 1988 sind Einnahmen in jenem Kalenderjahr bezogen, in dem sie dem Steuerpflichtigen zugeflossen sind (vgl. VwGFI vom , 2010/15/0070). Gegenständlich sind dem Dienstnehmer ***GF*** zum einen Geldbezüge und zum anderen Sachbezüge in Form des geldwerten Vorteiles aus der Privatnutzung der arbeitgebereigenen Kfz zugeflossen. Die Geldbezüge und Sachbezüge sind im Zeitpunkt des Zuflusses steuerlich zu erfassen. Im Zeitpunkt des Zuflusses war das behauptete Darlehen aus der Nebenvereinbarung noch gar nicht eingeräumt Vielmehr war das Darlehen als #Eventualdarlehen# vereinbart (arg.: ##für den Fall, dass##). Im Prüfungszeitraum war auch kein entsprechendes Darlehen in der Buchhaltung des Arbeitgebers erfasst. Vielmehr ergibt sich a us der E-Mail vom an die steuerliche Vertretung, dass das Darlehen erst jetzt in der Buchhaltung erfasst werden soll und #Neuberechnungen# für die bereits durchgeführten Lohnabrechnungen vorgenommen werden sollen.

Im Zusammenhang mit dieser Vereinbarung ist auch darauf hinzuweisen, dass rückwirkende Rechtsgeschäfte ungeachtet ihrer zivil-(unternehmens-) rechtlichen Zulässigkeit für den Bereich des Steuerrechts grundsätzlich nicht anzuerkennen sind (vgl. ). Die Nebenvereinbarungen zum Dienstvertrag konnten daher den Zufluss der Geld- und Sachbezüge nicht rückwirkend wieder eliminieren. […]"

Im Vorlageantrag führt die Bf. diesbezüglich lediglich an, dass die von der Behörde festgestellte Summe für Sachbezüge iHv 54.812,80 Euro um die geleisteten Zahlungen iHv 54.000,- Euro zu reduzieren sei.

Das Gericht hat den Eindruck gewonnen, dass diese Nebenvereinbarung erst nachträglich erstellt wurde, um eine Festsetzung des Sachbezuges hintanzuhalten. Anhaltspunkte dafür, dass diese Vereinbarung bereits mit Unterfertigung umgesetzt und somit gelebt wurde, haben sich, wie ausgeführt, nicht ergeben.

3. Rechtliche Beurteilung

3.1. Zu Spruchpunkt I. (Abänderung)

Zunächst ist festzuhalten, dass das Bundesfinanzgericht gemäß § 279 Abs. 1 BAO berechtigt ist, sowohl im Spruch als auch hinsichtlich der Begründung ihre Anschauung an die Stelle jener der Abgabenbehörde zu setzen und demgemäß den angefochtenen Bescheid nach jeder Richtung abzuändern, aufzuheben oder die Bescheidbeschwerde als unbegründet abzuweisen.

Streitgegenständlich ist die Nachverrechnung der Sachbezüge für die Privatnutzung der betrieblichen Fahrzeuge (Peugeot, ***KZ 3***; Mercedes, ***KZ 2***; Mercedes, ***KZ 1***) durch ***GF*** und die Festsetzung der daraus resultierenden Lohnabgaben für die Jahre 2016 bis 2018.

Gemäß § 25 Abs. 1 Z 1 lit. a EStG 1988 gehören zu den Einkünften aus nichtselbständiger Arbeit die Bezüge und Vorteile aus einem bestehenden oder früheren Dienstverhältnis.

§ 15 EStG 1988 idF BGBl 118/2015 lautet auszugsweise:

"(1) Einnahmen liegen vor, wenn dem Steuerpflichtigen Geld oder geldwerte Vorteile im Rahmen der Einkunftsarten des § 2 Abs. 3 Z 4 bis 7 zufließen. […]

(2) 1. Geldwerte Vorteile (Wohnung, Heizung, Beleuchtung, Kleidung, Kost, Waren, Überlassung von Kraftfahrzeugen zur Privatnutzung und sonstige Sachbezüge) sind mit den um übliche Preisnachlässe verminderten üblichen Endpreisen des Abgabeortes anzusetzen.

2. Der Bundesminister für Finanzen wird ermächtigt, im Einvernehmen mit dem Bundesminister für Arbeit, Soziales und Konsumentenschutz die Höhe geldwerter Vorteile mit Verordnung festzulegen sowie in der Verordnung für die Zurverfügungstellung von Kraftfahrzeugen im Interesse ökologischer Zielsetzungen Ermäßigungen und Befreiungen vorzusehen.

[…]"

§ 4. Sachbezugswerteverordnung BGBl II 416/2001 idF BGBl II 395/2015:

"(1) Besteht für den Arbeitnehmer die Möglichkeit, ein arbeitgebereigenes Kraftfahrzeug für nicht beruflich veranlasste Fahrten einschließlich Fahrten zwischen Wohnung und Arbeitsstätte zu benützen, gilt Folgendes:

1. Es ist ein Sachbezug von 2% der tatsächlichen Anschaffungskosten des Kraftfahrzeuges (einschließlich Umsatzsteuer und Normverbrauchsabgabe), maximal 960 Euro monatlich, anzusetzen.

2. Abweichend von Z 1 ist für Kraftfahrzeuge mit einem CO2-Emissionswert von nicht mehr als 130 Gramm pro Kilometer ein Sachbezug von 1,5% der tatsächlichen Anschaffungskosten des Kraftfahrzeuges (einschließlich Umsatzsteuer und Normverbrauchsabgabe), maximal 720 Euro monatlich, anzusetzen. Dabei gilt:

a) Für Kalenderjahre bis 2016 ist als CO2-Emissionswert 130 Gramm pro Kilometer maßgeblich.

Dieser Wert verringert sich beginnend ab dem Kalenderjahr 2017 bis zum Kalenderjahr 2020

um jährlich 3 Gramm. Ab dem Jahr 2021 ist der CO2-Emissionswert des Jahres 2020 von

118 Gramm maßgeblich. Für die Ermittlung des Sachbezugs ist die CO2-EmissionswertGrenze im Kalenderjahr der Anschaffung des Kraftfahrzeuges oder seiner Erstzulassung (Abs. 4) maßgeblich.

b) Sofern für ein Kraftfahrzeug kein CO2-Emissionswert vorliegt, ist Z 1 anzuwenden.

3. […]

4. Der maßgebliche CO2-Emissionswert ergibt sich aus dem CO2-Emissionswert des kombinierten Verbrauches laut Typen- bzw. Einzelgenehmigung gemäß Kraftfahrgesetz 1967 oder aus der EGTypengenehmigung.

Die Anschaffungskosten umfassen auch Kosten für Sonderausstattungen. Sonderausstattungen, die selbständige Wirtschaftsgüter darstellen, gehören nicht zu den Anschaffungskosten.

(2) Beträgt die monatliche Fahrtstrecke für Fahrten im Sinne des Abs. 1 im Jahr nachweislich nicht mehr als 500 km, ist ein Sachbezug im Ausmaß des halben Sachbezugswertes gemäß Abs. 1 anzusetzen. Unterschiedliche Fahrtstrecken in den einzelnen Lohnzahlungszeiträumen sind dabei unbeachtlich.

(3) Ergibt sich für ein Fahrzeug mit einem Sachbezug

1. von 2% (Abs. 1 Z 1) bei Ansatz von 0,67 Euro (Fahrzeugbenützung ohne Chauffeur) bzw.

0,96 Euro (Fahrzeugbenützung mit Chauffeur),

2. von 1,5% (Abs. 1 Z 2) bei Ansatz von 0,50 Euro (Fahrzeugbenützung ohne Chauffeur) bzw. 0,72 Euro (Fahrzeugbenützung mit Chauffeur)

pro Kilometer Fahrtstrecke im Sinne des Abs. 1 ein um mehr als 50% geringerer Sachbezugswert als nach Abs. 2, ist der geringere Sachbezugswert anzusetzen. Voraussetzung ist, dass sämtliche Fahrten lückenlos in einem Fahrtenbuch aufgezeichnet werden.

[…]

(6a) Besteht für Arbeitnehmer die Möglichkeit abwechselnd verschiedene arbeitgebereigene Fahrzeuge zu benützen, ist der Durchschnittswert der Anschaffungskosten aller Fahrzeuge und der Durchschnittswert des auf die Fahrzeuge anzuwendenden Prozentsatzes maßgebend. Ist unter diesen Fahrzeugen ein Fahrzeug mit einem Sachbezug von 2% (Abs. 1 Z 1), ist ein Sachbezug von maximal 960 Euro anzusetzen. In allen anderen Fällen ist ein Sachbezug von maximal 720 Euro anzusetzen.

(7) Kostenbeiträge des Arbeitnehmers an den Arbeitgeber mindern den Sachbezugswert. Bei einem einmaligen Kostenbeitrag ist der Sachbezugswert von den um den Kostenbeitrag geminderten Anschaffungskosten zu berechnen. Trägt der Arbeitnehmer Treibstoffkosten selbst, so ist der Sachbezugswert nicht zu kürzen."

Wie in der Beweiswürdigung ausführlich dargestellt, ist es für das Bundesfinanzgericht erwiesen, dass ***GF*** die Möglichkeit hatte, streitgegenständliche Fahrzeuge Peugeot 208, ***KZ 3***, Mercedes S500, ***KZ 2*** und ***KZ 1*** auch privat zu nutzen, wobei er den Peugeot dauerhaft und die beiden anderen Fahrzeuge (***KZ 2*** bis Juli 2016 und ***KZ 1*** während des gesamten Prüfungszeitraumes) zumindest fallweise für private Zwecke verwendet hat.

Nach der Judikatur des Verwaltungsgerichtshofes ist ein Sachbezugswert auch dann zuzurechnen, wenn auf Grund des Gesamtbildes der Verhältnisse anzunehmen ist, dass der Arbeitnehmer die eingeräumte Möglichkeit, das arbeitgebereigene Kraftfahrzeug privat zu verwenden - wenn auch nur fallweise - nützt (vgl ).

Weil der CO2-Emmissionswert des Fahrzeuges Peugeot 208 weniger als 130 g/km beträgt, sind gemäß § 4 Abs. 1 Z 2 Sachwerteverordnung für dessen Privatnutzung 1,5 Prozent Sachbezug anzusetzen. Die Berechnung (bisher 2 Prozent) war diesbezüglich zu berichtigen.

Wie in der Beweiswürdigung dargestellt, wurden mit dem Fahrzeug Mercedes, ***KZ 1*** vom Erstzulassungsdatum bis zur ersten Überprüfung gemäß § 57a KFG am 15.570 km und bis zur nächsten Überprüfung am 5.036 km zurückgelegt. Die mit dem Fahrzeug gesamt gefahrenen Kilometer betragen somit durchschnittlich rund 350 km pro Monat (bzw aufgeteilt rund 389 km monatlich bis zum und 265 km monatlich bis zur nächsten Überprüfung).

§ 4 Abs. 2 Sachbezugswerteverordnung verlangt für eine begünstigte Berücksichtigung des halben Sachbezugswertes, dass mit einem Fahrzeug nachweislich nicht mehr als 500 km monatlich für nicht beruflich veranlasste Fahrten zurückgelegt wurden. Ein Nachweis der beruflichen bzw privat zurückgelegten Kilometer wurde im vorliegenden Fall nicht vorgelegt. Weil allerdings die Anzahl der gesamt gefahrenen Kilometer weniger als die im § 4 Abs. 2 leg. cit genannte Grenze beträgt, wäre es unbillig, dies außer Acht zu lassen. Selbst bei (fast) ausschließlicher Privatnutzung des Fahrzeuges hätte sich keine mehr als 500 km betragende Privatnutzung pro Monat ergeben können. Es war für das Fahrzeug Mercedes, ***KZ 1*** für den gesamten Prüfungszeitraum daher der halbe Sachbezug (480,- Euro pro Monat) anzusetzen. Die Berechnung war dahingehend abzuändern.

Für die anderen beiden Fahrzeuge kann diese begünstigende Bestimmung nicht zum Tragen kommen, da einerseits für den Mercedes, ***KZ 2*** lediglich der Gesamtkilometerstand zum (44.679 km) aufgrund der Reparatur-Rechnung vorliegt und sich daraus eine monatliche Laufleistung (seit der Erstzulassung am ) von rund 1.540 km ergibt. Mangels vorhandener Aufzeichnungen kann das Ausmaß der privat gefahrenen Kilometer nicht beurteilt werden.

Andererseits liegen auch für den Peugeot, ***KZ 3*** keine Aufzeichnungen vor, die eine Abgrenzung der privat und beruflich gefahrenen Kilometer möglich machen. Die zwischen den beiden Gutachten vom und gefahrenen Kilometer betragen 18.697 und somit rund 645 km pro Monat. Das vorliegende, nicht ordnungsgemäß geführte Fahrtenbuch gibt keinen Aufschluss darüber, wie sich die gefahrenen Kilometer auf beruflich und privat veranlasste Fahrten aufteilen.

Die Bestimmung des halben Sachbezugswertes kann für diese Fahrzeuge daher nicht zur Anwendung gelangen.

Die begünstigende Bestimmung des § 4 Abs. 3 Sachbezugswerteverordnung war generell nicht zu prüfen, da hierfür das Vorliegen eines ordnungsgemäßen Fahrtenbuches Voraussetzung ist und ein solches nicht geführt wurde.

Hat ein Arbeitnehmer gleichzeitig mehrere Kraftfahrzeuge zur Verfügung, ist ein Sachbezugswert für jedes einzelne Fahrzeug anzusetzen (LStR 2002 Rz 183a; Mayr/Hayden in Doralt/Kirchmayr/Mayr/Zorn, EStG24 § 15 Rz 117 (Stand , rdb.at))

Kostenbeiträge des Arbeitnehmers an den Arbeitgeber mindern grundsätzlich den Sachbezugswert (Mayr/Hayden in Doralt/Kirchmayr/Mayr/Zorn, EStG24 § 15 Rz 111 (Stand , rdb.at) mVa § 4 Abs 7 Sachbezugs-VO; E , 2004/14/0096; LStR 2002 Rz 10174).

Wie in der Beweiswürdigung ausgeführt, war die vorgelegte Nebenvereinbarung nicht anzuerkennen. Eine Anrechnung von Kostenbeiträgen auf den Sachbezug war daher nicht möglich.

Sachbezug:

Aus den angegebenen Gründen war der Sachbezug für die Privatnutzung des Mercedes

***KZ 1*** von bisher 11.520,00 Euro (12 * 960,00) auf einen jährlichen Wert von 5.760,00 Euro (12 * 480,00) zu reduzieren; Differenz daher 5.760,00 Euro.

Jener für den Peugeot 208 ***KZ 3*** war von bisher 4.521,60 Euro (12 * 376,80) auf einen jährlichen Wert von 3.391,20 Euro (12 * 282,60) zu reduzieren, Differenz daher 1.130,40 Euro.

Die hinzuzurechnenden Sachbezugswerte ergeben folgende Jahresbeträge:

2016: für ***GF*** nunmehr 15.839,20 Euro und für ***XY*** unverändert 4.322,30 Euro.

2017 und 2018 für ***GF*** nunmehr jeweils 9.151,20 Euro.

Haftung Lohnsteuer:

Daraus ergeben sich folgende Bemessungsgrundlagen und Lohnsteuernachforderungen:

[...]

Die Lohnsteuer, für deren Einbehaltung und Abfuhr die Bf. als Arbeitgeber haftet, reduziert sich somit aufgrund der Kürzung der Sachbezugswerte

im Jahr 2016 von bisher 12.331,98 Euro auf nunmehr 9.024,65Euro;

im Jahr 2017 von bisher 7.199,92 Euro auf nunmehr3.892,49 Euro und

im Jahr 2018 von bisher 7.180,94 Euro auf nunmehr3.873,67 Euro.

Tabelle in neuem Fenster öffnen

DB und DZ:

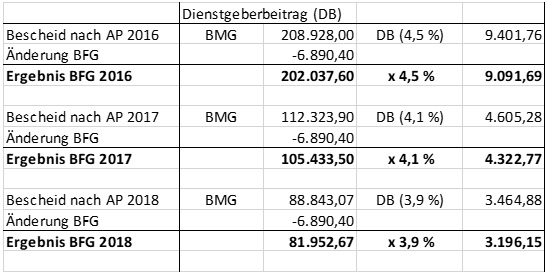

Gemäß § 41 Abs. 5 FLAG beträgt der Dienstgeberbeitrag (DB) im Kalenderjahr 2016

4,5 Prozent, 2017 4,1 Prozent und 2018 3,9 Prozent.

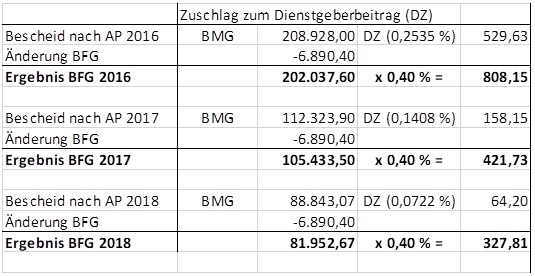

Die Höhe des Zuschlages zum Dienstgeberbeitrag (DZ) beträgt gemäß § 122 Abs 7 und Abs 8 WKG für Wien für alle drei Jahre jeweils 0,40 Prozent.

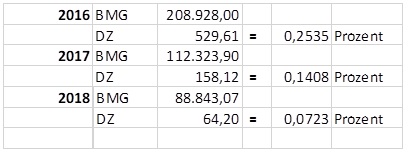

In den Bescheiden über die Festsetzung des DZ vom wurden für die Jahre 2016 bis 2018 folgende Bemessungsgrundlagen und DZ festgesetzt:

Der DZ wurde somit in allen drei Jahren in unrichtiger Höhe festgesetzt. Vom Gericht war daher die Berechnung auf den richtigen Wert (0,40 Prozent) anzupassen und in Summe die von der Abgabenbehörde festgesetzten Bemessungsgrundlagen für den DB und DZ um jährlich 6.890,40 Euro (5.760,00 + 1.130,40) zu reduzieren.

Berechnung:

Aus den angeführten Gründen war spruchgemäß zu entscheiden.

3.2. Zu Spruchpunkt II. (Revision)

Gegen ein Erkenntnis des Bundesfinanzgerichtes ist die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Da im vorliegenden Fall entscheidungswesentlich die in freier Beweiswürdigung vorgenommene Feststellung des maßgeblichen Sachverhaltes (Privatnutzung der Fahrzeuge und Ausmaß der Privatnutzung) war, liegen die Voraussetzungen für eine Revisionszulassung nach Art. 133 Abs. 4 B-VG nicht vor.

Es war daher gemäß § 25a Abs. 1 VwGG spruchgemäß zu entscheiden.

Wien, am

Zusatzinformationen

Tabelle in neuem Fenster öffnen

Materie | Steuer |

betroffene Normen | Sachbezugswerteverordnung, BGBl. II Nr. 416/2001 § 15 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Verweise | |

ECLI | ECLI:AT:BFG:2025:RV.7102739.2022 |

Datenquelle: Findok — https://findok.bmf.gv.at

Fundstelle(n):

TAAAF-46981