Grob fahrlässige Abgabenverkürzungen

Entscheidungstext

IM NAMEN DER REPUBLIK

Der Finanzstrafsenat 1067-4 des Bundesfinanzgerichtes hat durch die Senatsvorsitzende ***33***, die Richterin***34*** und die fachkundigen Laienrichter ***35*** und ***36*** in der Finanzstrafsache gegen 1) ***Bf1***, ***Bf1-Adr***, 2) die ***Bf2***, ***29*** , wegen der Finanzvergehen der grob fahrlässigen Abgabenverkürzungen gemäß § 34 Abs. 1 des Finanzstrafgesetzes (FinStrG) und Finanzordnungswidrigkeiten nach § 49 Abs. 1 lit. a FinStrG über die Beschwerde des Beschuldigten vom und die Beschwerde des belangten Verbandes vom selben Tag gegen das Erkenntnis des Spruchsenates beim Amt für Betrugsbekämpfung als Finanzstrafbehörde als Organ des Amtes für Betrugsbekämpfung als Finanzstrafbehörde vom , Geschäftszahlen FV-***30***; FV-***31*** , nach Durchführung einer mündlichen Verhandlung am und in Anwesenheit des Beschuldigten, der Amtsbeauftragten ***40*** sowie der Schriftführerin ***62*** zu Recht erkannt:

I. Der Beschwerde des Beschuldigten, ***Bf1***, geb. am ***4***, wird teilweise stattgegeben und das Verfahren hinsichtlich der Anlastung zu Punkt 2) des Spruchsenatserkenntnisses, vorsätzlich Vorauszahlungen an Umsatzsteuer für den Zeitraum 11/2022 iHv € 25.700,00 und lohnabhängige Abgaben, Lohnsteuer, Dienstgeberbeiträge und Zuschläge zu den Dienstgeberbeiträgen für 6, 8, 10, 11/2021, 3, 9, 10/2022 und 7/2023 in der Gesamthöhe von € 13.216,31 (Aufgliederung siehe Begründung des Erkenntnisses) nicht spätestens am fünften Tag nach Fälligkeit entrichtet zu haben, gemäß §§ 136, 157 FinStrG eingestellt.

Zu den übrigen Schuldsprüchen (Punkt 1. des Erkenntnisses des Spruchsenates) wird die Beschwerde als unbegründet abgewiesen und mit Strafneubemessung vorgegangen. Die Geldstrafe wird gemäß § 34 Abs. 3 FinStrG mit € 3.800,00 festgesetzt.

Gemäß § 20 FinStrG wird die Ersatzfreiheitsstrafe mit 10 Tagen bestimmt.

Gemäß § 185 Abs. 1 FinStrG betragen die Kosten des Finanzstrafverfahrens € 380,00.

II. Der Beschwerde des belangten Verbandes, der ***Bf2*** wird ebenfalls teilweise stattgegeben und das Verfahren hinsichtlich ihrer Verbandsverantwortlichkeit für die durch ihren Entscheidungsträger ***Bf1*** begangene Finanzordnungswidrigkeit zur Umsatzsteuervorauszahlung 11/2022 i.H. v. € 25.700,00 gemäß §§ 136, 157 FinStrG eingestellt.

Im Übrigen wird die Schuldbeschwerde hinsichtlich der Verbandsverantwortlichkeit für die durch den Entscheidungsträger ***Bf1*** rechtswidrig und schuldhaft begangenen Finanzvergehen abgewiesen und mit Strafneubemessung vorgegangen.

Die Geldbuße wird mit € 3.600,00 festgesetzt.

Gemäß § 185 Abs. 1 FinStrG betragen die Kosten des Finanzstrafverfahrens € 360,00.

Eine ordentliche Revision an den Verwaltungsgerichtshof ist nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

Verfahrensgang:

Mit Erkenntnis des Spruchsenates beim Amt für Betrugsbekämpfung als Finanzstrafbehörde als Organ des Amtes für Betrugsbekämpfung als Finanzstrafbehörde vom wurde ***Bf1*** schuldig erkannt, er habe als steuerlich verantwortlicher Geschäftsführer der ***Bf2***, im Zuständigkeitsbereich des Finanzamtes Österreich, Dienstelle Judenburg - Liezen (vormals Finanzamt Judenburg -Liezen bis ),

1) grob fahrlässig unter Verletzung der abgabenrechtlichen Anzeige-, Offenlegungs- und Wahrheitspflicht durch das Nichterklären von Erlösen in der Umsatzsteuerjahreserklärung für 2021 sowie durch das Nichterklären von Gewinnerhöhungen in den Körperschaftsteuererklärungen für die Jahre 2019 und 2020 Verkürzungen an Umsatzsteuer für 2021 iHv € 15.500,11, sowie Verkürzungen an Körperschaftsteuer für 2019 iHv € 7.546, 00 und für 2020 iHv € 6.425,00, und somit insgesamt iHv € 29.470,81, bewirkt und weiters

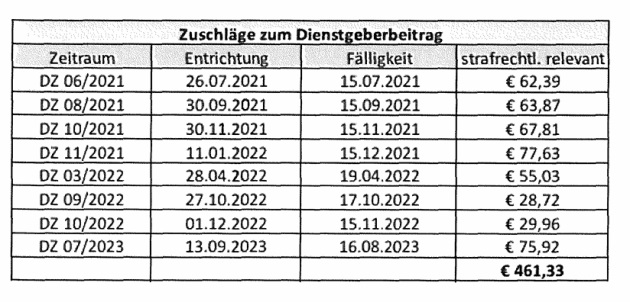

2) vorsätzlich Vorauszahlungen an selbst zu berechnenden Abgaben nämlich Umsatzsteuer für den Zeitraum 11/2022 iHv € 25.700,00 sowie die Lohnsteuer für die unten angeführten Zeiträume in unten angeführter Höhe, insgesamt iHv € 7.912,31, Dienstgeberbeiträge zum Ausgleichsfonds für Familienbeihilfen für die unten angeführten Zeiträume in unten angeführter Höhe, insgesamt iHv € 4.842,67 und Zuschläge zu den Dienstgeberbeiträgen für die unten angeführten Zeiträume in unten angeführter Höhe, insgesamt iHv € 461,33, nicht spätestens am 5. Tag nach Fälligkeit entrichtet.

Er habe hierdurch zu 1) mehrfache Finanzvergehen der grob fahrlässigen Abgabenverkürzung nach § 34 Abs. 1 FinStrG und zu 2) mehrfache Finanzvergehen der Finanzordnungswidrigkeiten nach § 49 Abs. 1 lit. a FinStrG begangen und werde hierfür unter Bedachtnahme auf § 21 Abs. 1 und Abs. 2 FinStrG nach § 34 Abs. 2 FinStrG und § 49 Abs. 2 FinStrG mit einer Geldstrafe in Höhe von € 6.000,00, (in Worten: sechstausend EURO) im Uneinbringlichkeitsfall mit 15 (fünfzehn) Tagen Ersatzfreiheitstrafe bestraft.

Gemäß § 185 FinStrG habe der Beschuldigte die Kosten des Verfahrens mit € 500,00 zu tragen.

Der belangte Verband ***Bf2*** sei schuldig, ein Entscheidungsträger im Sinne des § 2 Abs. 1 Verbandsverantwortlichkeitsgesetz (VbVG) iVm § 28a Finanzstrafgesetzes (FinStrG) habe zu Gunsten des Verbandes mehrere Finanzvergehen begangen und sei somit eine Verantwortlichkeit des Verbandes gemäß § 3 Abs. 2 VbVG iVm § 28a FinStrG gegeben, nämlich, dass ***Bf1*** als steuerlich verantwortlicher Geschäftsführer der ***Bf2*** in ***Bf2-Adr***, im Zuständigkeitsbereich des Finanzamtes Österreich, Dienstelle Judenburg - Liezen (vormals Finanzamt Judenburg - Liezen bis ),

1) grob fahrlässig unter Verletzung der abgabenrechtlichen Anzeige-, Offenlegungs- und Wahrheitspflicht durch das Nichterklären von Erlösen in der Umsatzsteuerjahreserklärung für 2021 sowie durch das Nichterklären von Gewinnerhöhungen in den Körperschaftsteuererklärungen für die Jahre 2019 und 2020 Verkürzungen an Umsatzsteuer für 2021 iHv € 15.500,11 sowie Verkürzungen an Körperschaftsteuer für 2019 iHv € 7.546,00 und für 2020 iHv € 6.425,00, und somit insgesamt iHv € 29.470,81, bewirkt und weiters

2) vorsätzlich Vorauszahlungen an selbst zu berechnenden Abgaben nämlich die Umsatzsteuer für den Zeitraum 11/2022 iHv € 25.700,00 nicht spätestens am 5. Tag nach Fälligkeit entrichtet habe.

Der belangte Verband ***Bf2*** habe hierdurch mehrfache Finanzvergehen zu 1) der grob fahrlässigen Abgabenverkürzung nach § 34 Abs. 1 FinStrG und zu 2) der Finanzordnungswidrigkeit nach § 49 Abs. 1 lit a FinStrG begangen und werde hierfür unter Bedachtnahme auf § 21 Abs.1 und Abs. 2 FinStrG nach § 34 Abs. 2 FinStrG und § 49 Abs. 2 FinStrG mit einer Verbandsgeldbuße in Höhe von € 5.000,00, (in Worten: fünftausend EURO) bestraft.

Gemäß § 185 FinStrG habe der belangte Verband die Kosten des Verfahrens mit € 500,00 zu tragen.

Hingegen werde das Verfahren gegen ***Bf1*** wegen des Verdachts, er habe als steuerlich verantwortlicher Geschäftsführer der ***Bf2*** in ***29***, StNr. ***BF2StNr1***, im Zuständigkeitsbereich des Finanzamtes

***9***, Dienstelle Judenburg - Liezen (vormals Finanzamt Judenburg - Liezen), vorsätzlich unter Verletzung der abgabenrechtlichen Anzeige-, Offenlegungs- und Wahrheitspflicht durch das Nichterklären von Erlösen in den Umsatzsteuerjahreserklärungen für die Jahre 2018, 2019, 2020 und 2021 sowie durch das Nichterklären von Gewinnerhöhungen in den Körperschaftsteuererklärungen für die Jahre 2019, 2020 und 2021,Verkürzungen an Umsatzsteuer für 2018 iHv € 270,00, für 2019 iHv € 270,00, für 2020 iHv € 270,00 und für 2021 iHv € 270,00, sowie Verkürzungen an Körperschaftsteuer für 2019 iHv € 27.983,00, für 2020 iHv € 5.854,00 und für 2021 iHv € 675,00, bewirkt, gemäß § 136 FinStrG iVm § 82 Abs. 3 lit a FinStrG eingestellt.

Weiters werde das Verfahren gegen die ***Bf2***, wegen des Verdachts, ein Entscheidungsträger im Sinne des § 2 Abs. 1 des Verbandsverantwortlichkeitsgesetz (VbVG) iVm § 28a Finanzstrafgesetzes (FinStrG) habe zu Gunsten des Verbandes mehrere Finanzvergehen begangen und sei somit eine Verantwortlichkeit des Verbandes gemäß § 3 Abs. 2 VbVG iVm § 28a FinStrG gegeben, nämlich, dass ***Bf1*** als steuerlich verantwortlicher Geschäftsführer der ***Bf2*** in ***29***, StNr. ***BF2StNr1***, im Zuständigkeitsbereich des Finanzamtes Österreich, Dienstelle Judenburg - Liezen (vormals Finanzamt Judenburg - Liezen),

1) vorsätzlich unter Verletzung der abgabenrechtlichen Anzeige-, Offenlegungs- und Wahrheitspflicht durch das Nichterklären von Erlösen in den Umsatzsteuerjahreserklärungen für die Jahre 2018, 2019, 2020 und 2021 sowie durch das Nichterklären von Gewinnerhöhungen in den Körperschaftsteuererklärungen für die Jahre 2019, 2020 und 2021 Verkürzungen an Umsatzsteuer für 2018 iHv€ 270,00, für 2019 iHv € 270,00, für 2020 iHv € 270,00 und für 2021 iHv € 270,00, sowie Verkürzungen an Körperschaftsteuer für 2019 iHv € 27.983,00, für 2020 iHv € 5.854,00 und für 2021 iHv € 675,00, bewirkt und weiters

2) vorsätzlich Vorauszahlungen an selbst zu berechnenden Abgaben, nämlich die Lohnsteuer für die unten angeführten Zeiträume in unten angeführter Höhe, insgesamt iHv € 7.912,31, Dienstgeberbeiträge zum Ausgleichsfonds für Familienbeihilfen für die unten angeführten Zeiträume in unten angeführter Höhe, insgesamt iHv € 4.842,67 und Zuschläge zu den Dienstgeberbeiträgen für die unten angeführten Zeiträume in unten angeführter Höhe, insgesamt iHv € 461,33, nicht spätestens am 5. Tag nach Fälligkeit entrichtet, gemäß § 136 FinStrG iVm § 82 Abs. 3 lit. b FinStrG eingestellt.

Zu den Entscheidungsgründen wird im Erkenntnis ausgeführt:

Mit Vorlage an den Spruchsenat vom des Amtes für Betrugsbekämpfung wurden dem Beschuldigten ***Bf1*** sowie dem belangten Verband ***Bf2*** jeweils die im Schuldspruch angeführten Taten bzw. Verbandsverantwortlichkeiten zur Last gelegt.

Mit Schriftsatz vom gab der Verteidiger des Beschuldigten und des belangten Verbandes, Steuerberater ***1***, bekannt, dass sich ***Bf1*** im Sinne der gegen ihn erhobenen Vorwürfe in vollem Umfang geständig verantworte und der belangte Verband hinsichtlich der angesprochenen Taten die verbandsrechtliche Verantwortung übernehme. Auf eine Teilnahme an einer mündlichen Verhandlung wurde durch ***24*** (im eigenen Namen und auch im Namen des belangten Verbandes) verzichtet.

Zumal sich das Geständnis des Beschuldigten ***Bf1*** mit den im Ermittlungsverfahren beigebrachten objektiven Beweisen nahtlos in Einklang bringen lässt und die in den abgabenbehördlichen Abschlussberichten dargelegten Prüfungsfeststellungen von Seiten des Spruchsenates als schlüssig, unbedenklich und nachvollziehbar beurteilt wurden, erübrigten sich nähere Sachverhaltsfeststellungen und beweiswürdigende Erläuterungen.

Bei der Strafbemessung waren sowohl hinsichtlich des Beschuldigten als auch hinsichtlich des belangten Verbandes die Mehrzahl der Tathandlungen und der längere Tatzeitraum erschwerend zu werten (§ 33 Abs. 1 StGB). Mildernd berücksichtigt wurden sowohl zu Gunsten des Beschuldigten als auch zu Gunsten des belangten Verbandes das umfassende Geständnis, die bisherige Unbescholtenheit, die vollständige und zeitnahe Schadensgutmachung, die umfassende schriftliche Rechtfertigung als Beitrag zur Wahrheitsfindung, die schlechte wirtschaftliche Lage des Verbandes, das geringe Einkommen des ***24***, der Umstand, dass teilweise bloß Periodenverschiebungen keine endgültige Abgabenverkürzungen nach sich zogen, weiters die gescheiterte Selbstanzeige und schließlich die Doppelstellung des ***24*** als Gesellschaft-Geschäftsführer (§ 5 Abs. 3 Z 6 VbVG).

In Anbetracht dieses Strafzumessungssachverhaltes erweisen sich die im Erkenntnis angeführten Sanktionen - welche den wirtschaftlichen Verhältnissen des Beschuldigten und des belangten Verbandes Rechnung tragen - als tat- und schuldangemessen. Für den Fall der Uneinbringlichkeit der Geldstrafe wurde bei ***Bf1*** eine adäquat erachtete 15-tägige Ersatzfreiheitsstrafe festgesetzt.

Die Kostenentscheidung ist eine Folge des Schuldspruches bzw. der konstatierten Verfahrensverantwortlichkeit und gründet auf § 185 FinStrG.

****

Dagegen richten sich die Beschwerden des Beschuldigten und des belangten Verbandes vom mit folgenden Ausführungen:

"Für beide im Betreff oben genannten Subjekte (***Bf2*** und deren Geschäftsführer, ***Bf1***) legen wir hiermit eine Beschwerde zu Ihrem Erkenntnis, datiert am 2025-03-25 (erhalten am ) ein.

Allgemein:

Aus gesundheitlichen Gründen sowie wegen starken Bedrängens durch den damaligen Rechtsvertreter (***2*** in ***3***) zog ich es vor, an der Verhandlung im März 2025 in Graz persönlich nicht teilzunehmen.

1. Formfehler im Erkenntnis:

Herr ***Bf1*** ist am ***4*** geboren.

(nicht am ***5*** - wie im Straferkenntnis vom angegeben)

2. Zu Punkt 1) im Erkenntnis:

a. Umsatzsteuer für den Zeitraum 2021 iHv 15.500,11

In diesem Falle handelte es sich um ein Geschäft mit dem ***7***, was in Österreich zwar legal gewesen ist, aber von Österreichischen Banken nicht gerne gesehen wurde.

Deshalb verwendeten wir eine Schwestergesellschaft in der ***6*** nur für den Zahlungslauf.

Sämtliche Waren wurden von ***8*** in ***9***, ***10*** und ***11*** zugekauft, und auch die MWSt. in ***9*** entrichtet. Alle Waren wurden daraufhin von ***9*** aus nach dem ***7*** exportiert. Die Waren wurden zwar vom ***12*** Kunden in Österreich abgeholt, die Exportdeklaration erfolgte aber im Namen von ***8*** als Exporteur. Die von ***9*** aus exportierten Waren haben sich zu keinem Zeitpunkt auf ***13*** Boden befunden.

Es wurde daher kein Cent an Umsatzsteuer "hinterzogen".

Auch diese Angelegenheit erklärte ich dem Prüfer mehrmals....

3. Zu Punkt 2) im Erkenntnis :

a. Umsatzsteuer für den Zeitraum 11/2022 iHv 25.700,

In diesem Falle handelte es sich um eine "Proforma Rechnung" an den früheren Leasinggeber - Fa. ***14*** in ***15***. Nach vorzeitiger Beendigung des Leasingverhältnisses für die Objekte ***16*** versuchte ich, vom Leasinggeber noch etwaige Investitionsablösen zu erlangen. Diese Rechnung wurde zwar an den Empfänger "***17***" versendet. Die Rechnung wurde aber vom Rechnungsempfänger "***17***" umgehend innerhalb von ein paar Tagen nicht anerkannt. Deshalb gaben wir diese Rechnung gar nicht in den Buchhaltungsordner für Nov. 2022. Deshalb wurde diese Rechnung auch gar nicht verbucht. Ein Buchhaltungsordner wurde monatlich von ***8*** an den Buchhalter, ***2*** nach ***3*** gesendet.

Warum dieser Rechnungs-Entwurf im Nachhinein in den Buchhaltungsordner gelangt ist, ist mir unklar. (eventuell hat diesen Entwurf eine Mitarbeiterin von ***8*** "unwissend" während meiner oftmaligen Abwesenheit im Buchhaltungsordner für 11-2022 abgelegt.)

Ich erzählte diese Tatsachen dem Steuerprüfer eingehend und genau. Der Steuerprüfer fragte daraufhin auch bei der ***17*** in Wien nach, worüber ich erst kürzlich in Kenntnis gelangt bin.

Die ***17*** bestätigte dem Steuerprüfer darauf hin, dass diese Rechnung niemals anerkannt wurde, und durch ***17*** auch keine Vorsteuer geltend gemacht worden ist.

Daher wurde von ***8*** keine Umsatzsteuer über 25.700,- hinterzogen und auch keine Körperschaftssteuer.

b. Lohnabgaben für diverse Zeiträume von

06/2021 bis 07/2023 iHv 7.912,31 + 4.842,67 + 461,33

In all den angeführten Monaten hatte die Fa. ***8*** insgesamt ein Guthaben beim Finanzamt an Umsatzsteuer, sowie insgesamt am Finanzamt-Konto.

Dies wurde vom Buchhalter und dem Vertreter von ***8*** (***2*** aus ***3***) so gebucht und errechnet. Es wurde uns niemals vom steuerlichen Vertreter mitgeteilt, beim Finanzamt eine Meldung zu machen, auch wenn wir ein Guthaben am Finanzamt-Konto haben, bzw. keine tatsächliche Zahlung zu tätigen gewesen ist.

In Monaten, wo wir kein Guthaben am Finanzamt-Konto gehabt haben, wurden die Lohnabgaben sehr wohl immer pünktlich an das Finanzamt abgeführt.

Zudem sehe ich fast jeden Monat einen aktuellen Finanzamt-Kontoauszug an, worauf auch die Lohnabgaben gebucht gewesen sind. Nachdem das stets der Fall war, bestand auch die Annahme, dass der steuerliche Vertreter alles richtig gegenüber dem Finanzamt gemeldet hat.

In beiden Fällen weise ich den Vorwurf eines Finanzvergehens einer grob fahrlässigen Abgabenverkürzung zurück. Es wurden keine Steuerabgaben verkürzt.

Zu den vorgeworfenen Ordnungswidrigkeiten sehe ich für mich persönlich, als auch für den Verband keine Schuld. Ich hatte stets dem konzessionierten Buchhalter und Wirtschaftstreuhänder - ***37***, ***3*** vertraut und mich darauf verlassen, die Steuerangelegenheiten ordnungsgemäß mitzuteilen, bzw. dem Finanzamt zu melden.

Wir bitten daher, die oben genannten Umstände nochmals zu begutachten, und die strafrechtlichen Umstände entsprechend anzupassen."

Die Beschwerden wurden von einer Mitarbeiterin des belangten Verbandes unterfertigt und eingebracht.

Da nach den verfahrensrechtlichen Vorgaben des Finanzstrafgesetzes somit behebbare Mängel vorlagen, wurden zu beiden Beschwerden durch das BFG Mängelbehebungsaufträge erlassen.

Am wurden die Beschwerden ordnungsgemäß unterfertigt. Dem Mängelhebungsauftrag wurde damit nachgekommen.

****

In der mündlichen Verhandlung vom wurde wie folgt erhoben und vorgebracht:

"Es wird bekannt gegeben, dass Frau ***39*** heute verhindert ist und ***40*** als Amtsbeauftragte an der Verhandlung teilnimmt.

Besch: Kein Einwand

Es wird der Berichterstatterin das Wort erteilt, die den Sachverhalt und die Ergebnisse des bisherigen Verfahrens vorträgt.

Der Beschuldigte verweist auf das schriftliche Vorbringen.

Zu den aktuellen Einkommens- und Vermögensverhältnissen gibt der Beschuldigte an.

Vorsitzende (V): Nach ihrem Einkommensteuerbescheid vom hatten Sie 2024 ein Einkommen von € 10.081, Sorgepflichten haben Sie keine mehr?

Besch: Ich habe ca. € 2.000 pro Monat. Ich habe in den letzten Jahren sehr viel von meinen Ersparnissen in die Gesellschaft eingelegt, weil die Kunden in den letzten 3 Jahren plötzlich nicht mehr entsprechend bezahlt haben. Das sind alles staatliche Unternehmen, mit denen es zuvor seit 1989 keine Probleme im Geschäftsalltag gegeben hat. Keine Sorgepflichten.

V: Der belangte Verband hat 2024 Einkünfte aus Gewerbebetrieb von € 70.943 erklärt, daraus resultierte unter Berücksichtigung eines Verlustabzuges ein Einkommen von ca. € 17.000,00.

Besch: Ich führe eher nur noch die bereits bestehenden Geschäfte zu Ende. Der Geschäftsgang ist sehr schleppend. Bei einem Kunden wären 250.000 Euro zu bezahlen gewesen, bekommen habe ich bisher nur € 12.000. Das ist eine ***61*** Ölfirma und das Geschäft läuft direkt mit dieser Firma, an der auch die ÖMV beteiligt ist.

V: ***Bf2*** StNr. ***20***, FBNr ***19***

Umsatzsteuer für 2021 iHv € 15.500,11:

Am wurde elektronisch eine Umsatzsteuererklärung eingereicht, die zum Erstbescheid vom mit einer Gutschrift von -96.316,75 geführt hat.

Nach der abgabenbehördlichen Prüfung erging am ein Bescheid mit einer Nachforderung von € 15.770,11.

Der Verkürzungsbetrag bezieht sich auf die unrichtige steuerliche Erfassung der Ausgangsrechnungen 2109-0122 und 2109-0123. Die Abholung erfolgte in Österreich, daher war Umsatzsteuer nachzufordern und liegt objektiv eine Verkürzung der bescheidmäßig festzusetzenden Jahresumsatzsteuer vor, die mit Zustellung des unrichtigen Erstbescheides bewirkt wurde.

Körperschaftsteuer für 2019 iHv € 7.546,00

Die elektronisch am eingebrachte Steuererklärung führte zum Erstbescheid vom mit einer Zahllast von € 1.749,00.

Nach der abgabenbehördlichen Prüfung erging am ein Bescheid mit einer Nachforderung von € 35.529,00.

Nach den Feststellungen zu Tz. 6 und Tz. 7 des Prüfungsberichtes wurden Betriebseinnahmen nicht vollständig erfasst, damit liegt objektiv eine Verkürzung der bescheidmäßig festzusetzenden Körperschaftsteuer, bewirkt mit Zustellung des unrichtigen Erstbescheides, vor.

Körperschaftsteuer für 2020 iHv € 6.425,00

Die elektronisch am eingebrachte Steuererklärung führte zum Erstbescheid vom mit einer Zahllast von € 4.448,00.

Nach der abgabenbehördlichen Prüfung erging am ein Bescheid mit einer Nachforderung von € 12.279,00.

Nach der Feststellung zu Tz. 1 des Prüfungsberichtes wurde eine Betriebseinnahme von € 25.700,00 nicht bei der Gewinnberechnung erfasst, damit liegt objektiv eine Verkürzung der bescheidmäßig festzusetzenden Körperschaftsteuer, bewirkt mit Zustellung des unrichtigen Erstbescheides, vor.

Dazu wird Ihnen vorgeworfen, dass Sie grob fahrlässig verschuldet haben, dass nicht alle Umsätze erklärt und nicht der gesamte Gewinn einer Besteuerung zugeführt wurden.

Besch: Nein, dazu gibt es nichts in meinen Ausführungen in meiner Beschwerde.

V: Umsatzsteuer 11/2022 iHv € 25.700,00, Anlastung einer Finanzordnungswidrigkeit

Am wurde eine Umsatzsteuervoranmeldung mit einer Gutschrift von € 11.787,84 eingereicht und verbucht.

Am erging eine Festsetzung mit € 13.912,16.

Mit Datum wurde von der Firma ***Bf2*** an die ***41*** eine Ausgangsrechnung Nr. 2211-096 für "Investitionsablösen" in Höhe von netto EUR 128.500 + 20 % USt (EUR 25.700) gestellt. Diese Rechnung wurde nicht in der Umsatzsteuervoranmeldung für 11/2022 erfasst.

Gem. § 11 Abs. 12 UStG 1994 ist eine USt-Schuld aufgrund der Rechnung für den Zeitraum 11/2022 in Höhe von EUR 25.700 gegeben.

Daraus resultiert, dass objektiv durch die Einreichung einer unrichtigen Voranmeldung eine Verkürzung von € 25.700,00 bewirkt wurde und der Tatbestand des § 49 Abs. 1 lit. b FinStrG erfüllt wurde.

Dazu liegt jedoch eine Beantwortung der ***42*** vom auf ein Auskunftsersuchen des Betriebsprüfers in seinem Arbeitsbogen auf, in der bestätigt wird, dass diese Rechnung nicht zu einem Zahlungsfluss und einem Vorsteuerabzug bei einer Rechnungsempfängerin geführt hat.

Sie dachten, dass dazu nichts zu veranlassen sei, weil kein Umsatz erzielt wurde?

Besch: Ja. Ich habe diese Rechnung nicht in die Buchhaltung genommen, da mir die Firma ***42*** bereits am Telefon gesagt hat, dass diese Rechnung nicht akzeptiert wird.

V: Genau das habe ich schon in der Niederschrift festgehalten und dazu auch das Antwortschreiben der ***42*** an den Betriebsprüfer aus seinem Arbeitsbogen gesehen.

V: lohnabhängige Abgaben: Dazu liegt dem BFG nur eine Verurteilung des Beschuldigten zur Beurteilung vor, das gegen den Verband geführte Verfahren wurde rechtskräftig eingestellt.

Sie wissen, dass lohnabhängige Abgaben monatlich bis zum 15. zu bezahlen sind?

Besch: Ja.

V: Die lohnabhängigen Abgaben sind jeweils bis zum 15. des nächstfolgenden Monats zu melden und zu entrichten.

Dies ist, wie sich aus den Kontodaten des belangten Verbandes ergibt, bei den verfahrensgegenständlichen lohnabhängigen Abgaben jedoch unterblieben.

Die lohnabhängigen Abgaben für 6/2021 wurden am gemeldet und nicht binnen 5 Tagen nach Fälligkeit entrichtet.

Die lohnabhängigen Abgaben für 8/2021 wurden am gemeldet und nicht binnen 5 Tagen nach Fälligkeit entrichtet.

Die lohnabhängigen Abgaben für 10/2021 wurden am gemeldet. Zu dem Zeitpunkt bestand ein die Abgaben deckendes Guthaben am Abgabenkonto.

Die Nachmeldung kann als konkludente Selbstanzeige des Verbandes gewertet werden, sie wirkt aber mangels Täterbekanntgabe nicht für den Beschuldigten.

Es wurden somit die Abgaben verspätet gemeldet und auch nicht bis zum entrichtet, dazu gibt es keine Strafaufhebung für den Beschuldigten.

Die lohnabhängigen Abgaben für 3/2022 wurden erst am gemeldet und nicht binnen 5 Tagen nach Fälligkeit entrichtet. Zu dem Zeitpunkt bestand wiederum ein Guthaben am Abgabenkonto, dazu gelten hinsichtlich der Strafbarkeitsprüfung beim Beschuldigten ebenfalls die soeben getätigten Ausführungen.

Die lohnabhängigen Abgaben für 9/2022 wurden am gemeldet und nicht binnen 5 Tagen nach Fälligkeit entrichtet.

Die lohnabhängigen Abgaben für 10/2022 wurden am gemeldet und nicht binnen 5 Tagen nach Fälligkeit entrichtet.

Die lohnabhängigen Abgaben für 7/2023 wurden am gemeldet und nicht binnen 5 Tagen nach Fälligkeit entrichtet.

Somit liegen objektiv beim Beschuldigten 7 Finanzordnungswidrigkeiten zu lohnabhängigen Abgaben vor.

Besch: Wir haben kaum je Umsatzsteuervorauszahlungen, daher musste ich mich im Regelfall um Fälligkeitstage nicht annehmen. Ich habe zudem nicht gewusst, dass ich, wenn ein Guthaben am Abgabenkonto besteht, dennoch eine Meldung vornehmen muss.

V: Wenn zum Zeitpunkt der Fälligkeit einer Abgabe auf dem Abgabenkonto des Pflichtigen ein Guthaben besteht, jedoch eine bereits angefallene Zahllast zu lohnabhängigen Abgaben der Behörde nicht genannt wurde, ist das ausgewiesene Guthaben zu den Fälligkeitszeitpunkten eben tatsächlich zu hoch, auch das erfüllt den Tatbestand der Finanzordnungswidrigkeit. Zudem hat in einzelnen Monaten eben auch kein Guthaben am Abgabenkonto bestanden.

Besch: Ich habe geglaubt, dass der Steuerberater Meldungen vornimmt.

V: Nehmen wir beispielsweise die Lohnabgaben für 7/2023, diese wurden zeitgleich mit den lohnabhängigen Abgaben für 8/2023 gemeldet, dies jedoch ohne entsprechende Einzahlung. Diese Einreichung haben dann Sie gemacht oder der Steuerberater? Dem Beschuldigten werden die Buchungen zu 7 und 8/2023 gezeigt. 8/2023 ist die Meldung somit fristgerecht erfolgt, 7/2023 nicht.

Besch: Diese Nachmeldung habe nicht ich vorgenommen. Das war der Steuerberater.

V: Warum gibt der Steuerberater nicht fristgerecht Meldungen ab?

Besch: Ich weiß es nicht. Es ist über Jahre hinweg Alles gut gegangen. Ich habe nur immer wieder geschaut, ob auch tatsächlich ein Guthaben am Abgabenkonto besteht und die Abgaben auch wirklich gedeckt sind.

***43***: Haben Sie am Abgabenkonto selbst nachgesehen?

Besch: Ich habe die Kontoauszüge vom Steuerberater bekommen.

V: Eingesehen werden auch die Buchungen zu den lohnabhängigen Abgaben 10 und 11/2022 vom , die eine Zahllast aufweisen. Diese Auszüge werden auch dem Beschuldigten gezeigt.

Besch: Das ist Alles das Verschulden meines Steuerberaters.

V: Warum werden lohnabhängige Abgaben für 2 Monate zugleich gemeldet? Hatte der Steuerberater nicht fristgerecht alle Unterlagen?

***43***: Wie bekommt der Steuerberater die Stundenzettel?

Besch: Ich übermittle die Unterlagen so rechtzeitig, dass am Ende des Monats die Löhne ordnungsgemäß bezahlt werden können. Ich bekomme auch monatlich Auszüge vom FA-Konto und schaue dann nach, ob ich ein Guthaben habe oder ob ich Abgaben bezahlten muss. Bei der Lohnverrechnung ist jeweils auch ausgewiesen, was an Lohnabgaben zu bezahlen ist.

AB: Ihr ehemaliger Steuerberater hat zunächst in diesem Verfahren vorgebracht, dass die Verspätungen darauf zurückzuführen sind, dass sie vielfach längere Zeiten im Ausland gewesen sind. Könnten die Verspätungen bei einzelnen Meldungen auch darauf zurückzuführen sein?

Besch: Ja, ich war immer längere Zeit im Ausland und das ist auch heute so.

***43***: Wenn Sie Geschäfte mit ausländischen Partnern haben, gehen diese Geschäfte direkt mit dem ausländischen Partner oder sind andere Firmen zwischengeschaltet (beispielsweise jetzt bei dem ***25***-Geschäft)?

Besch: Im Regelfall habe ich nur einen Partner.

***43***: Wer organisiert bei einem Zwei-Partner-Geschäft den Transport?

Besch: Beim ***25***-Geschäft war das ich.

***43***: Beim ***7***-Geschäft - Wer hat den Transport organisiert?

Besch: Manchmal organisiere ich und manchmal holt der Kunde persönlich ab.

***43***: Wer erstellt die USt-Jahreserklärung?

Besch: Ja, das ist der Steuerberater.

***43***: Haben Sie das konkrete ***7***-Geschäft mit dem Steuerberater besprochen, dass es diesmal 3 Personen sind?

Besch: Nein, das habe ich nicht. Die Geschäftslage mit dem ***7*** ist komplizierter. Es ist nicht verboten, mit dem ***7*** Geschäfte zu machen, aber dies kann nicht über eine österreichische Bank laufen.

***43***: Sie haben nicht speziell mit dem Steuerberater zu diesem Geschäft gesprochen?

Besch: Nein, das habe ich nicht.

AB: Wer war Ihr Ansprechpartner bei der Kanzlei?

Besch: Das war Frau ***44*** für die Lohnverrechnung und ***45*** für die Umsatzsteuer.

Die Parteien stellen keine weiteren Fragen und Beweisanträge.

Verlesen wird der wesentliche Inhalt der Straf- und Steuerakten.

Schluss des Beweisverfahrens.

Der Amtsbeauftragte beantragt die Abweisung der gegenständlichen Beschwerden.

Der Beschuldigte beantragt den Beschwerden stattzugeben und die Einstellung des Verfahrens, in eventu eine möglichst geringe Geldstrafe.

Um 11:48 Uhr zieht sich der Senat zur Beratung zurück.

Nach seinem Wiedererscheinen um 12:00 Uhr wird der Beschuldigte befragt, ob er den Steuerberater und die beiden heute genannten Mitarbeiterinnen von der Verschwiegenheit entbindet?

Besch: Ja, ich entbinde den ehemaligen steuerlichen Vertreter und die Mitarbeiterinnen der Kanzlei von der Verschwiegenheit.

Die Jahreserklärungen hat mein ehemaliger Steuerberater erstellt.

Es wird vorweg mitgeteilt, dass die fortgesetzte Verhandlung am stattfinden wird. Die Uhrzeit wird noch mit der Ladung bekannt gegeben. Der Beschuldigte ersucht, dass ihm die Ladung auch mittels Mailanhang an ***46*** zugestellt werden möge."

****

Am erging eine Aufforderung zur schriftlichen Zeugenaussage an Frau ***44*** mit folgendem Inhalt:

"Sachverhalt:

Die lohnabhängigen Abgaben der ***Bf2*** für 6/2021 wurden erst am am gemeldet und nicht binnen 5 Tagen nach Fälligkeit entrichtet.

Die lohnabhängigen Abgaben für 8/2021 wurden am gemeldet und nicht binnen 5 Tagen nach Fälligkeit entrichtet.

Die lohnabhängigen Abgaben für 10/2021 wurden am gemeldet.

Die lohnabhängigen Abgaben für 3/2022 wurden erst am gemeldet und nicht binnen fünf Tagen nach Fälligkeit entrichtet.

Die lohnabhängigen Abgaben für 9/2022 wurden am gemeldet und nicht binnen 5 Tagen nach Fälligkeit entrichtet.

Die lohnabhängigen Abgaben für 10/2022 wurden am gemeldet und nicht binnen 5 Tagen nach Fälligkeit entrichtet.

Die lohnabhängigen Abgaben für 7/2023 wurden am gemeldet und nicht binnen 5 Tagen nach Fälligkeit entrichtet.

Verspätet eingereichte Meldungen einer Gesellschaft können nur als konkludente Selbstanzeigen für die Gesellschaft eine strafaufhebende Wirkung erzielen und nicht für den Beschuldigten als Gf. der Gesellschaft.

Fragen:

Haben Sie die Lohnverrechnung für die Gesellschaft gemacht?

Haben Sie die Unterlagen zur Berechnung fristgerecht erhalten?

Wer hat die verspäteten Meldungen eingebracht?

Wieso wurden die Meldungen jeweils nicht bei Fälligkeit erstattet?"

Ihr wurde mitgeteilt, dass sie von der Verschwiegenheit entbunden wurde.

****

Am hat der Beschuldigte eine Mail an das BFG mit folgendem Inhalt verschickt:

"Wie in der Verhandlung am besprochen, waren die zuständigen Bearbeiterinnen bei unserem damaligen Steuerberater & Buchhalter - ***47***, ***3***

Frau ***45*** (Buchhaltung), Frau ***48*** (Lohnverrechnung)

Dazu möchte ich nochmals hinweisen, dass die Meldungen an das Finanzamt immer durch das Büro ***47*** durchgeführt wurden. Mir persönlich war dies stets unbekannt, dass eine Meldung der USt auch bei Guthaben an das FA zu machen ist. Das wurde immer - seit vielen Jahren - vom Steuerberater, ***47***, erledigt.

Zudem möchte ich nochmals erwähnen, dass kein Cent an Abgaben - weder beabsichtigt oder unbeabsichtigt - hinterzogen wurde.

Die andere Strafsache - Rechnung vom November 2022 an ***54***, Wien.

Auch hier gab es von meiner Seite nicht im entferntesten Sinne die Absicht einer Steuerhinterziehung. Der Steuerprüfer hat auch die ***54*** kontaktiert, und diese bescheinigte ihm, dass diese Rechnung von ***8*** über Investitionsablösen im ***49*** - umgehend niemals anerkannt wurde.

Die ***41*** hat daher aus dieser Rechnung auch keine Vorsteuer vom Finanzamt geltend gemacht.

Zudem bitte ich sie höflich, eine Ladung zur nächsten Verhandlung (voraussichtlich am ) mir auch per E-Mail (***46***) zukommen zu lassen. Danke.

Weiters möchte ich noch erwähnen, dass ich mit dem Finanzamt Liezen seit dem Jahre 1988 stets ein gutes Einvernehmen hatte."

Am wurde eine Ladung zur fortgesetzten mündlichen Verhandlung am an den steuerlichen Vertreter versendet und ihm ebenfalls mitgeteilt, dass seine Entbindung von der Verschwiegenheit vorliegt.

Mit Schreiben vom wurde seitens der Steuerberatungskanzlei mitgeteilt, dass die Aufforderung zur schriftlichen Zeugenaussage nicht beantwortet und zu den Zeugenladungen zur fortgesetzten mündlichen Verhandlungen seitens der Kanzlei eine Entschlagung vorgenommen werde.

****

In der fortgesetzten mündlichen Verhandlung vom wurde wie folgt ergänzend vorgehalten und vorgebracht:

"Die Vorsitzende begrüßt die anwesenden Parteien und stellt fest, dass es sich um ein fortgesetztes Verfahren handelt.

Die Vorsitzende gibt bekannt, dass seitens der ehemaligen steuerlichen Vertretung mit Schreiben vom bekannt gegeben wurde, dass sie sich der Aussage entschlagen. Es wurde weder der Aufforderung zur schriftlichen Zeugenaussage durch die Mitarbeiterin nachgekommen, noch wird heute der Steuerberater zur Verhandlung erscheinen und aussagen.

Der Beschuldigte gibt bekannt, dass er noch immer kein Hörgerät hat, die Lieferung sollte erst in ca. 2 Wochen erfolgen.

V: Ich habe noch ergänzende Fragen: 1. Zu den lohnabhängigen Abgaben:

Bei manchen verspäteten Meldungen wurde am selben Tag elektronisch eine UVA mit Gutschrift eingereicht, die die verspätet gemeldete Zahllast abgedeckt hat. Wer hat die Umsatzsteuervoranmeldungen eingereicht, der Steuerberater?

Besch.: Ja. Ich habe die Firma 15 Jahre und alle Meldungen hat immer der Steuerberater gemacht. Der Steuerberater hat auch die USt-Voranmeldungen mit Gutschriften eingereicht.

V: In den verfahrensgegenständlichen Jahren haben Sie nie lohnabhängige Abgaben in der angefallenen Höhe fristgerecht entrichtet. Sie haben aber in Vorzeiträumen mit Erlagschein lohnabhängige Abgaben bei deren Fälligkeit entrichtet. Die Steuerberatungskanzlei hat in der Rechtfertigung für Sie ausgeführt, dass sie nur dann Nachmeldungen vorgenommen haben, wenn sie gesehen haben, dass die keine Einzahlung und damit Meldung vorgenommen haben. Wurde ihnen das nicht bereits 2021 gesagt, dass die Kanzlei ihnen den Erlagschein zu Entrichtung und Meldung schickt und nur nachmeldet, wenn Sie das nicht gemacht haben?

Wird "nachgemeldet" ohne Sie zu informieren?

Besch: Ich habe immer nur dann bezahlt, wenn auch kein entsprechendes Guthaben am Konto war.

V: Hinsichtlich der verspäteten Meldung der lohnabhängigen Abgaben wird Ihnen Vorsatz angelastet, bei den anderen Feststellungen der Prüfung lediglich, dass Fahrlässigkeit bei der Nichterfassung von Rechnungen vorliegt.

Besch: Ich habe immer alle Unterlagen dem Steuerberater gegeben. Manches Mal habe ich auch Belege später erstellt und nachgereicht. Ich wollte in keinster Weise Steuer hinterziehen."

Über die Beschwerde wurde erwogen:

Gemäß § 33 Abs. 1 FinStrG macht sich der Abgabenhinterziehung schuldig, wer vorsätzlich unter Verletzung einer abgabenrechtlichen Anzeige-, Offenlegungs- oder Wahrheitspflicht eine Abgabenverkürzung bewirkt.

Abs. 2 lit. a: Der Abgabenhinterziehung macht sich weiters schuldig, wer vorsätzlich unter Verletzung der Verpflichtung zur Abgabe von dem § 21 des Umsatzsteuergesetzes 1994 entsprechenden Voranmeldungen eine Verkürzung von Umsatzsteuer (Vorauszahlungen oder Gutschriften) oder bewirkt und dies nicht nur für möglich, sondern für gewiß hält.

Abs. 3: Eine Abgabenverkürzung nach Abs. 1 oder 2 ist bewirkt,

a) mit Bekanntgabe des Bescheides oder Erkenntnisses, mit dem bescheidmäßig festzusetzende Abgaben zu niedrig festgesetzt wurden oder wenn diese infolge Unkenntnis der Abgabenbehörde von der Entstehung des Abgabenanspruches mit dem Ablauf der gesetzlichen Erklärungsfrist (Anmeldefrist, Anzeigefrist) nicht festgesetzt werden konnten.

§ 34 Abs. 1 FinStrG:Der grob fahrlässigen Abgabenverkürzung macht sich schuldig, wer die im § 33 Abs. 1 bezeichnete Tat grob fahrlässig begeht; § 33 Abs. 3 gilt entsprechend.

§ 49 Abs. 1 lit. a FinStrG: Einer Finanzordnungswidrigkeit macht sich schuldig, wer vorsätzlich Abgaben, die selbst zu berechnen sind, insbesondere Vorauszahlungen an Umsatzsteuer, nicht spätestens am fünften Tag nach Fälligkeit entrichtet oder abführt, es sei denn, dass der zuständigen Abgabenbehörde bis zu diesem Zeitpunkt die Höhe des geschuldeten Betrages bekanntgegeben wird. Lit. b) durch Abgabe unrichtiger Voranmeldungen (§ 21 des Umsatzsteuergesetzes 1994) ungerechtfertigte Abgabengutschriften geltend macht.

Gemäß § 8 Abs. 1 FinStrG handelt vorsätzlich, wer einen Sachverhalt verwirklichen will, der einem gesetzlichen Tatbild entspricht; dazu genügt es, dass der Täter diese Verwirklichung ernstlich für möglich hält und sich mit ihr abfindet.

Abs. 2: Fahrlässig handelt, wer die Sorgfalt außer Acht lässt, zu der er nach den Umständen verpflichtet und nach seinen geistigen und körperlichen Verhältnissen befähigt ist und die ihm zuzumuten ist, und deshalb nicht erkennt, dass er einen Sachverhalt verwirklichen könne, der einem gesetzlichen Tatbild entspricht. Fahrlässig handelt auch, wer es für möglich hält, dass er einen solchen Sachverhalt verwirkliche, ihn aber nicht herbeiführen will.

Abs. 3: Grob fahrlässig handelt, wer ungewöhnlich und auffallend sorgfaltswidrig handelt, sodass der Eintritt eines dem gesetzlichen Tatbild entsprechenden Sachverhaltes als geradezu wahrscheinlich vorhersehbar war.

Gemäß § 98 Abs. 3 FinStrG hat die Finanzstrafbehörde unter sorgfältiger Berücksichtigung der Ergebnisse des Verfahrens nach freier Überzeugung zu beurteilen, ob eine Tatsache erwiesen ist oder nicht; bleiben Zweifel bestehen, so darf die Tatsache nicht zum Nachteil des Beschuldigten oder der Nebenbeteiligten als erwiesen angenommen werden.

Gemäß § 161 Abs. 1 FinStrG hat das Bundesfinanzgericht, sofern die Beschwerde nicht gemäß § 156 mit Beschluss zurückzuweisen ist, grundsätzlich in der Sache selbst mit Erkenntnis zu entscheiden. Es ist berechtigt, sowohl im Spruch als auch hinsichtlich der Begründung des Erkenntnisses seine Anschauung an die Stelle jener der Finanzstrafbehörde zu setzen und das angefochtene Erkenntnis (den Bescheid) abzuändern oder aufzuheben, den angefochtenen Verwaltungsakt für rechtswidrig zu erklären oder die Beschwerde als unbegründet abzuweisen.

§ 161 Abs. 3 FinStrG: Eine Änderung des angefochtenen Erkenntnisses zum Nachteil des Beschuldigten oder der Nebenbeteiligten ist nur bei Anfechtung durch den Amtsbeauftragten zulässig.

Es liegen keine Beschwerden der Amtsbeauftragten vor, daher ist zu den im Erkenntnis vorgenommenen Einstellungen Rechtskraft eingetreten und liegt zudem ein Verböserungsverbot vor.

Zum Verwaltungsgeschehen:

Im Prüfbericht zu einer abgabenbehördlichen Prüfung vom sind folgende Feststellungen enthalten:

"Tz. 1 ***21***-Erlösverbuchung:

Sachverhalt:

Steuernummer: ***20***

Bezüglich einer im Jahr 2020 eingekauften Maschine (***28***, ***22***) in Höhe von EUR 20.000 wurde vom Prüfer neu festgestellt, dass It. den Angaben des Geschäftsführers gegenständliche Maschine im Jahr 2020 in den ***7*** weiterverkauft wurde. Die Verbuchung des Einkaufs erfolgte auch dem Konto "50110 Einkauf Handelswaren".

Eine entsprechende Erlösverbuchung konnte nicht nachgewiesen werden.

Beweise:

Es liegt die entsprechende Eingangsrechnung "***21***" über EUR 20.000 vor. Am wurde vom Geschäftsführer schriftlich bestätigt, dass im Jahr 2020 der Verkauf der Maschinen in Höhe von EUR 25.700 in den ***7*** erfolgt ist.

Der Verkaufserlös in Höhe von EUR 25.700 stellt gem. den Bestimmungen des KStG eine entsprechende Betriebseinnahme dar, die zu einer Gewinnerhöhung von EUR 25.700 im Jahr 2020 führt. Bezüglich der Umsatzsteuer handelt es sich um eine gem. § 7 UStG 1994 "steuerfreie Ausfuhrlieferung".

Tz. 2 Leasing Gebäude ***55*** 104:

Tz. 3 Ausgangsrechnung v. :

Mit Datum wurde von der Firma ***Bf2*** an die ***41*** eine Ausgangsrechnung Nr. 2211-096 für "Investitionsablösen" in Höhe von netto EUR 128.500 + 20 % USt (EUR 25.700) gestellt. Diese Rechnung wurde der ***17*** ***60*** nachweislich übermittelt. Aufgrund der Nichtnachvollziehbarkeit von dieser aber bis dato nicht bezahlt. Der Geschäftsführer (Herr ***56*** gibt an, dass bezüglich dieser Rechnung bis jetzt auch keine weiteren Maßnahmen erfolgt sind. Lt. Besprechung vom ist die gegenständliche Rechnung uneinbringlich und wird mit der nächsten laufenden UVA begutschriftet.

Gem. § 11 Abs. 12 UStG 1994 ist aber eine USt-Schuld aufgrund der Rechnung für den Zeitraum 11/2022 in Höhe von EUR 25.700 gegeben.

Tz. 5 Reihengeschäfte:

Vom Prüfer wurde festgestellt, dass im Prüfungszeitraum Reihengeschäfte vorliegen, bei denen der letzte Abnehmer (Empfänger) den Transport in Auftrag gegeben hat. Die Waren wurden vom Empfänger (***7***) in Österreich abgeholt. Lt. Auskunft des Geschäftsführers wurden für die angeführten Rechnungen Anzahlungen geleistet, die Abholung der Waren erfolgte in einem späteren Zeitpunkt.

Die Verrechnung erfolgte an die "***50***., ***57*** (SK) ohne österreichische Umsatzsteuer.

Beweise:

Die entsprechenden Rechnungen wurden vorgelegt. Weiters hat der Geschäftsführer die gegenständlichen Ausgangsrechnungen schriftlich als Abholfälle bestätigt.

Rechtliche Würdigung:

Gem. § 3 Abs. 15 ZI d UStG 1994 ist die die Abholung durch den "***58***" (Empfänger) als bewegte Lieferung einzustufen. Lieferungen in der Reihe, vor der bewegten Lieferungen, werden dort ausgeführt, wo die Lieferung oder Versendung beginnt. Daher ist die Lieferung der ***Bf2*** an die ***50***. ***32*** als "ruhende Lieferung" einzustufen und unterliegt der österreichischen Umsatzsteuer (USt-Satz 20 %); Diese USt-Pflicht ist in gegenständlichem Fall auch für die Anzahlungen für das Jahr 2021 gegeben.

Steuerliche Auswirkung:

Die entsprechenden Lieferungen unterliegen der österreichischen Umsatzsteuer (20 %).

Tz. 6 AR 1910-0203-2019

Im Zuge der Betriebsprüfung wurde festgestellt, dass die Ausgangsrechnung 1910-0203 vom ***23***. in Höhe von EUR 18.833,81 bisher nicht verbucht wurde.

Vom Prüfer ist daher für das Jahr eine Gewinnerhöhung in Höhe von EUR 18.833,81 vorzunehmen.

Tz. 7 AR 1908-0152

Wie vom Prüfer erstmals festgestellt, sind bezüglich der im Jahr 2019 vorgenommenen Stornierung der Ausgangsrechnungen 0152 und AR 0139 folgende Änderungen vorzunehmen.

Lt. Angaben des Geschäftsführers war eigentlich die Rechnung 0139 in Höhe von EUR 89.334,81 zu stornieren. Weiters wären die Transportkosten in Höhe von EUR 4.700 an die ***38*** (***32***) zu verrechnen gewesen.

Von der Betriebsprüfung ist daher für das Jahr 2019 eine Gewinnerhöhung von EUR 11.348,99 vorzunehmen."

Einleitung gegen den Beschuldigten und gegen den belangten Verband.

Rechtfertigung , Schreiben der ***59*** ***2*** Wirtschaftstreuhand GmbH:

In außen bezeichneten Geschäftszahlen geben sowohl die belangte Person als auch der belangte Verband bekannt, dass sie uns mit der weiteren Vertretung in der laufenden Finanzstrafsache beauftrag haben und ersuchen wir höflichst um Kenntnisnahme der vorliegenden Vertretungsverhältnisse (siehe Beilage .1 und ./2), Weiters ersuchen wir um Zustellung jeglicher Dokumente an unsere Kanzlei.

Wie von Ihnen gewünscht, erfolgt innerhalb der gesetzten Frist eine Antwort der Beschuldigten durch ihren ausgewiesenen Vertreter.

I. Darlegung besonderer Umstände

Eingangs möchten wir die persönlichen Gegebenheiten von Herrn ***24*** erläutern, damit eine leichtere Beurteilung einer etwaigen subjektiven Tatseite vorgenommen werden kann,

Herr ***24*** ist mittlerweile 63 Jahre alt und als gelernter Techniker nicht besonders buchhalterisch begabt bzw. war es ihm infolge seiner ständigen Auslandsaufenthalte auch nicht möglich, sich im Detail mit dieser Materie zu befassen. Bis dato hat er jedoch alle Herausforderungen gemeistert und stets mit bestem Wissen und Gewissen gehandelt.

Zudem hält er sich mehrheitlich im Ausland (***25*** etc.) auf und ist darauf angewiesen, sich auf seine Beauftragten und Mitarbeiter verlassen zu können.

Weiters herrschen in ***25*** bekanntermaßen sehr schwere wirtschaftliche Rahmenbedingungen und sind auch Kommunikationskanäle oft nur sehr eingeschränkt verfügbar.

Beispielsweise dürfen an dieser Stelle folgende Besonderheiten aufgezeigt werden:

Geopolitische Risiken inkl. westlichem Sanktionsmechanismus

Es gibt dort kein übliches Bankensystem wie wir es in Österreich gewohnt sind.

Mitarbeiter und Freiberufler haben meistens gar kein Bankkonto

Barzahlungen sind dort die Regel.

Viele Menschen dort sind Analphabeten.

Der Großteil spricht kein Englisch.

Bankzahlungen betreiben teilweise nur die staatlichen Firmen (z.B. Ölfirmen)

Regelmäßiger Ausfall des Internets

Regelmäßige Stromausfälle

Diese Faktoren erschweren ein geordnetes Wirtschaften und begünstigen regelrecht eine gewisse Fehleranfälligkeit.

In Summe steht somit ein Verkürzungsbetrag in Höhe von 65.063,11 € im Raum und wird laut vorliegender Einleitungsverständigung unserer Mandantschaft diesbezüglich der Tatbestand des § 33 Abs, 1 FinStrG angelastet.

Zu 1.) lit. a - Umsatzsteuer

Es werden sämtliche Beträge aus obiger Aufstellung hinsichtlich der subjektiven Tatseite bestritten, zumal es keinerlei Hinweise auf ein vorsätzliches bzw. grob fahrlässiges Verhalten unserer Mandantschaft gibt.

Reihengeschäft

Betreffend Umsatzsteuer hat es im Jahr 2021 weiters den Punkt "Reihengeschäft- Abholfall gemäß BP-Bericht Tz 5 gegeben.

Hierbei wurde ein Geschäftsfall nachträglich von Seiten des Betriebsprüfers anders beurteilt und der Leistungsort vom Drittland nach Österreich verlagert.

Diesbezüglich wurden in Österreich 15.500,10 € an Umsatzsteuer nachgefordert, wobei der Geschäftspartner ***50***. (***6***) sich gerade in Österreich die Vorsteuer mittels Veranlagungsverfahren vom österreichischen Fiskus retournieren lässt, (siehe Beilage ./3)

Grundsätzlich werden Auslandsgeschäfte immer von Herrn ***24*** organisiert und abgewickelt.

Nach umfassenden Recherchen ist der Betriebsprüfer jedoch zur Auffassung gelangt, dass die Beförderung von einem anderen Geschäftspartner beauftragt wurde und erfolgte deshalb die Umqualifizierung der steuerfreien Ausfuhrlieferung in ein steuerpflichtiges Inlandsgeschäft.

Da Reihengeschäfte die schwierigsten und komplexesten Geschäftsfalle aus umsatzsteuerlicher Sicht sind, kann eine solche "Andersbeurteilung" nicht als beabsichtigte Hinterziehung gewertet werden.

Vielmehr liegt es in der Natur der Sache, dass Reihengeschäfte von unterschiedlichen Personen auch unterschiedlich beurteilt werden können. Die steuerliche Komplexität lässt jedenfalls keine einfache Schlussfolgerung zu.

Da diese Umqualifizierung steuerlich keine Nachteile - sowohl für die ***8***/Herrn ***24*** als GF als auch für den österreichischen Fiskus - gehabt hat, wurde dieser Punkt in der Betriebsprüfung außer Streit gestellt.

Gerade weil für die öffentliche Hand durch diese Umqualifizierung kein Schaden entstanden ist, ist für uns kein Vorsatz erkennbar und sehen wir aufgrund der steuerlichen Komplexität auch keinesfalls ein grob fahrlässiges Verhalten.

Nicht umsonst sind Reihengeschäfte in Lehre und Literatur eine der meist diskutiertesten Fälle und kann deshalb die vorliegende Falschbeurteilung einem einfachen Unternehmer nicht vorgehalten werden.

Der Vorwurf bei gegebenem Sachverhalt vorsätzlich (oder aber auch nur grob fahrlässig iS § 34 FinStrG) agiert zu haben, wird somit entschieden in Abrede gestellt.

Weiters erfolgt von Seiten unserer Mandantschaft eine Verantwortung nach § 34 FinStrG (grob fahrlässige Abgabenverkürzung) für folgende Tatbestände:

* Tz 6-AR 1910-0203-2019 o 2019: 4.708,45 €

• Tz 7 - AR 1908-0152 o 2019: 2.837,25 €

• Tz 1 - ***21***-Erlösverbuchung o 2020: 6.425,00 €

Würdigung Nachzahlung für 2019 iHv. 35.529,00 € - BP-Bericht Tz 2, 4, 6 und 7

Zu Tz 6 "AR 1910-Q203-2019" - 4.708.45 € = 25% KöSt von 18.833.81 0

Gegenständlich ist eine Ausgangsrechnung an die ***23***, welche nicht im österreichischen Rechenwerk unserer Mandantschaft erfasst wurde.

Aufgrund der eingangs beschriebenen Umstände wurde es leider verabsäumt, diese Rechnung aufzunehmen. Hierbei handelte es sich jedoch keinesfalls um eine Hinterziehungsabsicht, sondern ist das Ganze auf ein Versehen zurückzuführen.

Aufgrund der Umstände sehen wir ein grob fahrlässiges Verhalten und wird sich Herr ***24*** diesbezüglich geständig nach § 34 FinStrG verantworten.

Zu Tz 7 "AR 1908-0152" - 2.837,25 € f= 25% KöSt von 11.348.99 €)

Dieser Teilbereich bezieht sich auf eine fehlerhafte Stornierung eines Geschäftsfalles.

Im konkreten Fall wurde irrtümlich eine falsche Ausgangsrechnung storniert und kam es bei vorgenommener Korrektur im Zuge der Betriebsprüfung zu obiger Nachforderung.

Auch hier möchten wir festhalten, dass es sich um ein Versehen handelt, und wird sich

Herr ***24*** diesbezüglich geständig nach § 34 FinStrG verantworten.

Zu Tz 1 "***21***-Erlösverbuchung" - 6.425,00 € f = 25% KöSt von 25.700 €)

Gegenständlich ist ein Maschinenverkauf an die ***28*** (***22***), welche nicht im österreichischen Rechenwerk unserer Mandantschaft erfasst wurde.

Aufgrund der eingangs beschriebenen Umstände wurde es leider verabsäumt, diese Rechnung aufzunehmen. Hierbei handelte es sich jedoch keinesfalls um eine Hinterziehungsabsicht, sondern ist das Ganze auf ein Versehen zurückzuführen.

Aufgrund der Umstände sehen wir ein grob fahrlässiges Verhalten und wird sich Herr ***24*** diesbezüglich geständig nach § 34 FinStrG verantworten.

Vorauszahlungen selbst zu berechnender Abgaben (L, DB und DZ)

Herr ***24*** stellt in Abrede, dass er in den angeführten Punkten vorsätzlich gehandelt hat und werden somit auch folgende Beträge aus subjektiver Sicht bestritten:

a. ) Lohnsteuer in Höhe von 7.912,31 €

b. ) DB in Höhe von 4.842,67 €

c. ) DZ in Höhe von 461,33 €

Die verspätete Meldung ist zwar formal gesehen richtig, jedoch auf einen wesentlichen Irrtum zurückzuführen.

Unsere Mandantschaft hat in jedem einzelnen Fall ein Guthaben auf dem FA-Konto gehabt und erfolgte deshalb keine Bezahlung der Lohnabgaben.

Schlussendiich wurde von ihm jedoch übersehen, dass grundsätzlich eine Meldung nur mittels Bezahlung (Eingabe der Abgabenart im Onlinebanking) erfolgt.

Die nicht gemeldeten Abgaben wurden dann von der zuständigen Buchhalterin sofort nachgemeldet, sobald diese die Buchhaltungsunterlagen erhalten und den Fehler erkannt hat.

Da jedoch die Lohnabgaben 4 Wochen vor Abgabe der Umsatzsteuervoranmeldung fällig sind, ist ein Verstoß aufgrund der verspäteten Meldung gegeben.

Herr ***24*** hat es jedoch keinesfalls für möglich gehalten, dass sein Verhalten nicht den gesetzlichen Vorschriften entspricht.

Wirtschaftliche Verhältnisse

Wie gewünscht, dürfen wir Ihnen diesbezüglich folgende Auskünfte erteilen:

***Bf1***, geboren am ***4*** in ***51***, Keine früheren Namen, österreichische Staatsbürgerschaft, Wohnanschrift in Österreich ist ***52*** in ***53***, selbständig erwerbstätig, Vermögen ca. 30.000 € - monatliches Nettoeinkommen rund 2.000 € (12x), keine Vorstrafen, keine Sorgepflichten

***Bf2***, Betriebsgegenstand: Exporthandel und Elektrotechnik, Anschrift: ***52*** in ***53***, Vermögens u. Ertragslage seit heuer sehr schlecht, Zurückzuführen auf die derzeitige geopolitische Lage, Vermögens u. Ertragslage vor 2022 war jedoch sehr gut, keine Vorstrafen"

Vorbereitender Schriftsatz vom :

Im Interesse der Verfahrensökonomie darf ich zur Vorbereitung der mündlichen Spruchsenatsverhandlung namens und im Auftrag unserer im Betreff genannten Mandanten komprimiert wie folgt vorbringen:

• Alle strafbestimmenden Wertbeträge werden aus objektiver & subjektiver Sicht außer Streit gestellt.

Betreffend des Strafrahmens wird auf Punkt 7 der Stellungnahme der Amtsbeauftragten verwiesen.

• Nach erfolgter Rechtfertigung des Beschuldigten wird sich Herr ***24*** und damit auch akzessorisch der Verband schlussendlich vollständig geständig nach § 34 Abs. 1 und § 49 Abs. 1 FinStrG verantworten und wird hiermit der Ansicht der Amtsbeauftragten in Ihrer Stellungnahme gefolgt.

Zur mündlichen SPS-Verhandlung;

Aufgrund der geständigen Verantwortung der Beschuldigten wird gemäß § 125 Abs. 3 FinStrG der Verzicht auf die Durchführung einer mündlichen Verhandlung erklärt. Weiters wird ersucht, aus ökonomischen Gründen (Herr ***24*** befindet sich aktuell in ***25***) auf die Abhaltung der mündlichen Verhandlung zu verzichten, da der Sachverhalt durch die Aktenlage ausreichend geklärt ist. Antrag auf Verhängung der Mindeststrafe.

Nach Durchsicht der gesamten Aktenlage erscheint uns die Verhängung der Mindeststrafe als gerechtfertigt, da folgende Milderungsgründe die Erschwernisgründe bei weitem überwiegen:

Geständnis und bisherige Unbescholtenheit, vollständige und zeitnahe Schadensgutmachung (siehe Beilage ./I und ./2), umfassende schriftliche Rechtfertigung als Beitrag zur Wahrheitsfindung, schlechte wirtschaftliche Lage des Verbandes (siehe Beilage ./3), geringes Einkommen von Herrn ***24*** (siehe Beilage ./4), teilweise bloße Periodenverschiebungen und keine endgültigen Verkürzungen, gescheiterte Selbstanzeige (Nachmeldungen der Lohnabgaben), Doppelstellung als Gesellschafter-Geschäftsführer gem. § 5 Abs. 3 Z 6 VbVG.

Weiters ist anzumerken, dass es betragsmäßig bei einem Großteil der Verfehlungen schlussendlich zu keiner endgültigen Verkürzung gekommen ist. Sowohl beim Reihengeschäft Tz 5 (iHv. 15.500,10 € Umsatzsteuer) als auch bei der ***17***-Rechnung Tz 3 (iHv. 25.700 € Umsatzsteuer) hatte der Empfänger einen VST-Abzug bzw. wurde der Geschäftsfall wieder rechtsrichtig storniert. An dieser Stelle möchten wir auf unsere schriftliche Rechtfertigung verweisen. Abschließend möchte ich im Namen meiner Mandantschaft betonen, dass diese die ihr zur Last gelegten Verfehlungen zutiefst bereut und die volle Verantwortung dafür übernimmt. Es ist Herrn ***24*** ein aufrichtiges Anliegen, solche Unzulänglichkeiten in Zukunft zu vermeiden. Weiters wurden bereits Schritte unternommen, dass sich solche Vorfälle nicht mehr wiederholen. Wir ersuchen den Spruchsenat, diese Reue bei der Strafbemessung zu berücksichtigen und möchten darauf hinweisen, dass unseres Erachtens nach keine generalpräventiven Erwägungen bei der Festlegung der Strafhöhe berücksichtigt werden sollten."

Sachverhalt:

Bei der ***Bf2*** hat eine abgabenbehördliche Prüfung stattgefunden, in deren Rahmen festgestellt wurde, dass nicht alle Rechnungen Eingang in die Steuererklärungen der abgabepflichtigen GmbH gefunden haben.

Zudem wurde durch die Finanzstrafbehörde festgestellt, dass lohnabhängige Abgaben nicht binnen 5 Tagen nach Fälligkeit entrichtet wurden.

Die Abgabenberechnung lag beim steuerlichen Vertreter, der an der Prüfung mitgewirkt und im behördlichen Finanzstrafverfahren für den Beschuldigten Stellungnahmen abgegeben hat.

Im Verfahren vor dem BFG hat sich die steuerliche Vertretung der Zeugenaussage entschlagen.

Zum objektiven Tatbestand:

***Bf2*** StNr. ***20***, FBNr ***19***

Umsatzsteuer für 2021 iHv € 15.500,11:

Am wurde elektronisch eine Umsatzsteuererklärung eingereicht, die bei erklärten Umsätzen von ca. 1.870.000,00 Mio €, davon ca. € 1.700.000,00 steuerfreie Ausfuhrlieferungen zum Erstbescheid vom mit einer Gutschrift von -96.316,75 geführt hat.

Es wurden für 2021 lediglich € 17.242 an steuerpflichtigen Umsätzen erklärt.

Nach der abgabenbehördlichen Prüfung erging am ein Bescheid mit einer Nachforderung von € 15.770,11.

Der Verkürzungsbetrag bezieht sich auf die unrichtige steuerliche Erfassung der Ausgangsrechnungen 2109-0122 und 2109-0123 über Lieferungen an einen ***12*** Abnehmer. Dazu wurden am und Rechnungen an die ***50***. ***32*** ohne Umsatzsteuer gelegt.

Diese Rechnungen wurden am mittels Gutschrift wieder storniert.

Der ***12*** Empfänger hat die Waren jedoch in Österreich abgeholt und die Zahlungen sind bereits 2021 erfolgt, daher war Umsatzsteuer nachzufordern und liegt objektiv eine Verkürzung der bescheidmäßig festzusetzenden Jahresumsatzsteuer vor, die mit Zustellung des unrichtigen Erstbescheides bewirkt wurde.

Körperschaftsteuer für 2019 iHv € 7.546,00

Die elektronisch am eingebrachte Steuererklärung führte zum Erstbescheid vom mit einer Zahllast von € 1.749,00.

Nach der abgabenbehördlichen Prüfung erging am ein Bescheid mit einer Nachforderung von € 35.529,00.

Nach den Feststellungen zu Tz. 6 und Tz. 7 des Prüfungsberichtes wurden Betriebseinnahmen nicht vollständig erfasst, damit liegt objektiv eine Verkürzung der bescheidmäßig festzusetzenden Körperschaftsteuer, bewirkt mit Zustellung des unrichtigen Erstbescheides, vor.

Körperschaftsteuer für 2020 iHv € 6.425,00

Die elektronisch am eingebrachte Steuererklärung führte zum Erstbescheid vom mit einer Zahllast von € 4.448,00.

Nach der abgabenbehördlichen Prüfung erging am ein Bescheid mit einer Nachforderung von € 12.279,00.

Nach der Feststellung zu Tz. 1 des Prüfungsberichtes wurde eine Betriebseinnahme von € 25.700,00 nicht bei der Gewinnberechnung erfasst, damit liegt objektiv eine Verkürzung der bescheidmäßig festzusetzenden Körperschaftsteuer, bewirkt mit Zustellung des unrichtigen Erstbescheides, vor.

Umsatzsteuer 11/2022 iHv € 25.700,00

Gemäß § 21 Abs. 1 UStG hat der Unternehmer spätestens am 15. Tag (Fälligkeitstag) des auf einen Kalendermonat (Voranmeldungszeitraum) zweitfolgenden Kalendermonates eine Voranmeldung bei dem für die Einhebung der Umsatzsteuer zuständigen Finanzamt einzureichen, in der er die für den Voranmeldungszeitraum zu entrichtende Steuer (Vorauszahlung) oder den auf den Voranmeldungszeitraum entfallenden Überschuss unter entsprechender Anwendung des § 20 Abs. 1 und 2 und des § 16 selbst zu berechnen. Die Voranmeldung gilt als Steuererklärung. Als Voranmeldung gilt auch eine berichtigte Voranmeldung, sofern sie bis zu dem im ersten Satz angegebenen Tag eingereicht wird. Der Unternehmer hat eine sich ergebende Vorauszahlung spätestens am Fälligkeitstag zu entrichten.

Am wurde eine Umsatzsteuervoranmeldung mit einer Gutschrift von € 11.787,84 eingereicht und verbucht.

Am erging eine Festsetzung mit € 13.912,16.

Mit Datum wurde von der Firma ***Bf2*** an die ***41*** eine Ausgangsrechnung Nr. 2211-096 für "Investitionsablösen" in Höhe von netto EUR 128.500 + 20 % USt (EUR 25.700) gestellt. Diese Rechnung wurde nicht in der Umsatzsteuervoranmeldung für 11/2022 erfasst.

Gem. § 11 Abs. 12 UStG 1994 ist eine USt-Schuld aufgrund der Rechnung für den Zeitraum 11/2022 in Höhe von EUR 25.700 gegeben.

Daraus resultiert, dass objektiv durch die Einreichung einer unrichtigen Voranmeldung eine Verkürzung von € 25.700,00 bewirkt wurde und der Tatbestand des § 49 Abs. 1 lit. b FinStrG erfüllt wurde.

Lohnabhängige Abgaben:

Gemäß § 79 Abs. 1 EStG hat der Arbeitgeber die gesamte Lohnsteuer, die in einem Kalendermonat einzubehalten war, spätestens am 15. Tag nach Ablauf des Kalendermonates in einem Betrag an das Finanzamt der Betriebsstätte abzuführen.

Gemäß § 41 Abs. 2 FLAG haben den Dienstgeberbeitrag alle Dienstgeber zu entrichten, die im Bundesgebiet Dienstnehmer beschäftigen.

Gemäß § 41 Abs. 2 FLAG in der Fassung BGBL 1993/818 sind Dienstnehmer alle Personen, die in einem Dienstverhältnis iSd § 47 Abs. 2 EStG 1988 stehen, sowie an Kapitalgesellschaften beteiligte Personen iSd § 22 Z 2 EStG 1988.

Gemäß § 41 Abs. 3 FLAG idF BGBl 1998/818 ist der Dienstgeberbeitrag von der Summe der Arbeitslöhne zu berechnen. Arbeitslöhne sind dabei Bezüge gemäß § 25 Abs. 1 Z 1 lit. a und b EStG 1988 sowie Gehälter und sonstige Vergütungen jeder Art iSd § 22 Z 2 EStG 1988.

Die Regelung des Zuschlages zum Dienstgeberbeitrag, welcher von der in § 41 FLAG 1967 festgelegten Bemessungsgrundlage zu erheben ist, findet sich in § 122 Abs. 7 und 8 des Wirtschaftskammergesetzes 1998 (WKG).

Die lohnabhängigen Abgaben sind demnach jeweils bis zum 15. des nächstfolgenden Monats zu melden und zu entrichten.

Dies ist, wie sich aus den Kontodaten des belangten Verbandes ergibt, bei den verfahrensgegenständlichen lohnabhängigen Abgaben unterblieben.

Die lohnabhängigen Abgaben für 6/2021 wurden erst am gemeldet und auch nicht binnen 5 Tagen nach Fälligkeit entrichtet. Es wurde jedoch am selben Tag die Umsatzsteuervoranmeldung für 6/2021 mit einer Gutschrift eingereicht, die die verspätet gemeldete Zahllast abgedeckt hat.

Die lohnabhängigen Abgaben für 8/2021 wurden am gemeldet und nicht binnen 5 Tagen nach Fälligkeit entrichtet.

Es wurde jedoch wiederum am selben Tag die Umsatzsteuervoranmeldung für 6/2021 mit einer Gutschrift eingereicht, die die verspätet gemeldete Zahllast abgedeckt hat.

Damit liegen wirksame konkludente Selbstanzeigen für den belangbaren Verband vor, jedoch mangels Täternennung nicht für den Beschuldigten.

Die lohnabhängigen Abgaben für 10/2021 wurden am gemeldet. Zu dem Zeitpunkt bestand ein die Abgaben deckendes Guthaben am Abgabenkonto.

Die Nachmeldung kann als konkludente Selbstanzeige des Verbandes gewertet werden, sie wirkt aber mangels Täterbekanntgabe nicht für den Beschuldigten.

Es wurden somit die Abgaben verspätet gemeldet und auch nicht bis zum entrichtet, dazu gibt es keine Strafaufhebung für den Beschuldigten.

Die lohnabhängigen Abgaben für 3/2022 wurden erst am gemeldet und nicht binnen 5 Tagen nach Fälligkeit entrichtet. Zu dem Zeitpunkt bestand wiederum ein Guthaben am Abgabenkonto, dazu gelten hinsichtlich der Strafbarkeitsprüfung beim Beschuldigten ebenfalls die soeben getätigten Ausführungen.

Die lohnabhängigen Abgaben für 9/2022 wurden am gemeldet und nicht binnen 5 Tagen nach Fälligkeit entrichtet.

Die lohnabhängigen Abgaben für 10/2022 wurden am gemeldet und nicht binnen 5 Tagen nach Fälligkeit entrichtet.

Die lohnabhängigen Abgaben für 7/2023 wurden am gemeldet und nicht binnen 5 Tagen nach Fälligkeit entrichtet. Es wurde wiederum am selben Tag die Umsatzsteuervoranmeldung für 7/2023 mit einer Gutschrift eingereicht, die zur Abdeckung der lohnabhängigen Abgaben und einem kleinen Guthaben am Abgabenkonto geführt hat.

Somit liegen objektiv beim Beschuldigten 7 Finanzordnungswidrigkeiten zu lohnabhängigen Abgaben vor.

Zum subjektiven Tatbestand:

Der Beschuldigte fungiert seit als handelsrechtlicher Geschäftsführer der ***Bf2*** und war daher in den unter dem Punkt objektiver Tatbestand genannten Zeiträumen verpflichtet, deren steuerliche Belange wahrzunehmen sowie für die fristgerechte Entrichtung der Selbstbemessungsabgaben Sorge zu tragen. Der Beschuldigte ist auch Gesellschafter mit einem Anteil von € 35.000,00.

Die lohnabhängigen Abgaben wurden nicht binnen 5 Tagen ab Fälligkeit entrichtet, der Beschuldigte ist seiner Verpflichtung als Geschäftsführer demnach nicht ordnungsgemäß nachgekommen.

Die Steuerberatungskanzlei hat die Abgabenschuldigkeiten berechnet und dem Beschuldigten Erlagscheine zur Überweisung geschickt. Es war die Aufgabe des Beschuldigten auch bei einem bestehenden Guthaben am Abgabenkonto die Höhe der angefallenen lohnabhängigen Abgaben fristgerecht bekannt zu geben, was eben mit der Entrichtung, die zugleich die Meldung darstellt, vorzunehmen gewesen wäre.

Eine fristgerechte Entrichtung durch Verwendung eines am Konto bestehenden Guthabens ist nur dann möglich, wenn die Abgabenbehörde auch in Kenntnis der zu entrichtenden Abgabenschuldigkeiten ist, was sie verfahrensgegenständlich eben nicht wahr.

Er kannte die gesetzlichen Termine und hat seine Verpflichtungen dennoch nicht ordnungsgemäß wahrgenommen, jedoch ist der Senat nach dem persönlichen Eindruck von dem Beschuldigten in den beiden mündlichen Verhandlungen zu dem Schluss gekommen, dass er bei dem Umstand, dass stets Guthaben am Abgabenkonto waren, es nicht ernstlich für möglich gehalten und sich damit abgefunden hat, dass die lohnabhängigen Abgaben verspätet entrichtet werden.

Dass ihn die Steuerberatungskanzlei bei von ihr vorgenommenen Nachmeldungen tatsächlich so deutlich über das richtige Vorgehen einer Meldung bei einem bestehenden Guthaben am Abgabenkonto informiert hat, dass er dies auch verstanden hat und sich einer Strafbarkeit bewusst gewesen wäre, konnte nicht nachgewiesen werden.

Zur nicht erfassten Rechnung 11/2022 Nr. 2211-096. Dazu liegt eine Beantwortung der ***42*** vom auf ein Auskunftsersuchen des Betriebsprüfers in seinem Arbeitsbogen auf, in der bestätigt wird, dass diese Rechnung nicht zu einem Zahlungsfluss und einem Vorsteuerabzug bei einer Rechnungsempfängerin geführt hat.

Nach Ansicht des Senates hat es der Bf. nicht ernstlich für möglich gehalten, dass er diese Rechnung dennoch in der UVA für 11/2022 hätte erfassen müssen. Grobe Fahrlässigkeit ist im Voranmeldungszeitraum nicht unter Strafdrohung gestellt, daher war zu diesem Faktum mit Verfahrenseinstellung vorzugehen.

Zu den weiteren Prüfungsfeststellungen wurde dem Bf. grobe Fahrlässigkeit als Schuldform hinsichtlich der Nichterfassung von Erlösen und Gewinnen in den entsprechenden Jahressteuererklärungen angelastet. Als verantwortlicher Geschäftsführer wäre er verpflichtet gewesen, die lückenlose Erfassung aller Rechnungen sicherzustellen. Dennoch haben eben nicht alle Rechnungen Eingang in Abgabenerklärungen gefunden, was im Vergleich mit den erklärten Umsätzen und Erlösen zu namhaften Differenzen geführt hat. Er hat daher ungewöhnlich und auffallend sorgfaltswidrig gehandelt und damit grobes Verschulden hinsichtlich der bewirkten Abgabenverkürzungen zu verantworten.

Verbandsverantwortlichkeit:

Gemäß § 28a Abs. 2 FinStrG iVm § 3 Abs. 1 und 2 (VbVG) ist eine juristische Person als belangter Verband (§ 1 Abs. 2 VbVG) für Straftaten (die gegenständlichen Abgabenverkürzungen nach § 34 FinStrG) von Entscheidungsträgern (wie der Bf.1) verantwortlich, wenn 1. die Taten zu ihren Gunsten begangen worden sind oder 2. durch die Taten Pflichten verletzt worden sind, die den Verband treffen und der Entscheidungsträger als solcher die Taten rechtswidrig und schuldhaft begangen hat.

Gemäß § 2 Abs. 1 VbVG ist Entscheidungsträger im Sinne dieses Gesetzes, wer 1. Geschäftsführer, Vorstandsmitglied oder Prokurist ist oder aufgrund organschaftlicher oder rechtsgeschäftlicher Vertretungsmacht in vergleichbarer Weise dazu befugt ist, den Verband nach außen zu vertreten, 2. Mitglied des Aufsichtsrates oder des Verwaltungsrates ist oder sonst Kontrollbefugnisse in leitender Stellung ausübt, oder 3. sonst maßgeblichen Einfluss auf die Geschäftsführung des Verbandes ausübt.

Gemäß § 56 Abs. 5 FinStrG gelten für Verfahren wegen Finanzvergehen gegen Verbände die Bestimmungen über das verwaltungsbehördliche Finanzstrafverfahren, soweit sie nicht ausschließlich auf natürliche Personen anwendbar sind, mit folgender Maßgabe:

1. Der Verband hat in dem gegen ihn und auch in dem gegen den beschuldigten Entscheidungsträger oder Mitarbeiter geführten Verfahren die Rechte eines Beschuldigten (belangter Verband); auch die der Tat verdächtigen Entscheidungsträger und Mitarbeiter haben in beiden Verfahren die Rechtsstellung eines Beschuldigten.

2. Soweit sich die im ersten Satz dieses Absatzes genannten Verfahrensvorschriften auf Verdächtige, Beschuldigte oder Strafen beziehen, sind darunter der belangte Verband oder die Verbandsgeldbuße zu verstehen.

3. Die Zuständigkeit der Finanzstrafbehörde zur Durchführung des Finanzstrafverfahrens gegen den Beschuldigten begründet auch die Zuständigkeit für das Verfahren gegen den belangten Verband; die Verfahren sind in der Regel gemeinsam zu führen.

Der Beschuldigte war als Geschäftsführer des belangten Verbandes, der ***Bf2***, ein Entscheidungsträger im Sinne des § 3 Abs. 2 VbVG. Er hat rechtswidrig und schuldhaft gehandelt, daher war nach § 3 Abs. 2, zweiter Satz über den belangten Verband wegen der durch ihren Entscheidungsträger begangenen Finanzvergehen eine Geldbuße zu verhängen.

Strafbemessung:

§ 21 Abs. 1 FinStrG: Hat jemand durch eine Tat oder durch mehrere selbständige Taten mehrere Finanzvergehen derselben oder verschiedener Art begangen und wird über diese Finanzvergehen gleichzeitig erkannt, so ist auf eine einzige Geldstrafe, Freiheitsstrafe oder Geld- und Freiheitsstrafe zu erkennen. Neben diesen Strafen ist auf Verfall oder Wertersatz zu erkennen, wenn eine solche Strafe auch nur für eines der zusammentreffenden Finanzvergehen angedroht ist.

§ 21 Abs. 2 FinStrG: Die einheitliche Geld- oder Freiheitsstrafe ist jeweils nach der Strafdrohung zu bestimmen, welche die höchste Strafe androht. Es darf jedoch keine geringere Strafe als die höchste der in den zusammentreffenden Strafdrohungen vorgesehenen Mindeststrafen verhängt werden. Hängen die zusammentreffenden Strafdrohungen von Wertbeträgen ab, so ist für die einheitliche Geldstrafe die Summe dieser Strafdrohungen maßgebend. Ist in einer der zusammentreffenden Strafdrohungen Geldstrafe, in einer anderen Freiheitsstrafe oder sind auch nur in einer von ihnen Geld- und Freiheitsstrafen nebeneinander angedroht, so ist, wenn beide Strafen zwingend vorgeschrieben sind, auf eine Geldstrafe und auf eine Freiheitsstrafe zu erkennen. Ist eine von ihnen nicht zwingend angedroht, so kann sie verhängt werden.

Gemäß § 23 Abs. 1 FinStrG ist Grundlage für die Strafbemessung die Schuld des Täters.

§ 23 Abs. 2 FinStrG: Bei der Bemessung der Strafe sind die Erschwerungs- und die Milderungsgründe, soweit sie nicht schon die Strafdrohung bestimmen, gegeneinander abzuwägen. Dabei ist darauf Bedacht zu nehmen, ob es dem Täter darauf angekommen ist, sich oder einem Verband, als dessen Entscheidungsträger er gehandelt hat, durch die wiederkehrende Begehung der Tat eine nicht nur geringfügige fortlaufende Einnahme zu verschaffen. Eine wiederkehrende Begehung liegt vor, wenn der Täter bereits zwei solche Taten begangen hat oder einmal wegen einer solchen Tat bestraft worden ist. Ebenso ist bei der Bemessung der Strafe darauf Bedacht zu nehmen, ob die Verkürzung oder der Abgabenausfall endgültig oder nur vorübergehend hätte eintreten sollen. Im Übrigen gelten die §§ 32 bis 35 StGB sinngemäß.

§ 23 Abs. 3 FinStrG: Bei der Bemessung der Geldstrafe sind auch die persönlichen Verhältnisse und die wirtschaftliche Leistungsfähigkeit des Täters zu berücksichtigen.

§ 23 Abs. 4 FinStrG: Bei Finanzvergehen, deren Strafdrohung sich nach einem Wertbetrag richtet, hat die Bemessung der Geldstrafe mit mindestens einem Zehntel des Höchstmaßes der angedrohten Geldstrafe zu erfolgen. Die Bemessung einer diesen Betrag unterschreitenden Geldstrafe aus besonderen Gründen ist zulässig, wenn die Ahndung der Finanzvergehen nicht dem Gericht obliegt.

§ 34 Abs. 3 FinStrG: Die grob fahrlässige Abgabenverkürzung wird mit einer Geldstrafe bis zum Einfachen des maßgeblichen Verkürzungsbetrages (der ungerechtfertigten Abgabengutschrift) geahndet. § 33 Abs. 5 zweiter Satz ist sinngemäß anzuwenden.

§ 20 Abs. 1 FinStrG: Wird auf eine Geldstrafe oder auf Wertersatz erkannt, so ist zugleich die für den Fall der Uneinbringlichkeit an deren Stelle tretende Ersatzfreiheitsstrafe festzusetzen.

§ 20 Abs. 2 FinStrG: […] Bei Finanzvergehen, deren Ahndung in den Fällen des § 58 Abs. 2 lit. a dem Spruchsenat vorbehalten ist, dürfen die Ersatzfreiheitsstrafen das Höchstmaß von je drei Monaten und bei den übrigen Finanzvergehen das Höchstmaß von je sechs Wochen nicht übersteigen.

Der Spruchsenat wertete sowohl hinsichtlich des Beschuldigten als auch hinsichtlich des belangten Verbandes die Mehrzahl der Tathandlungen und den längeren Tatzeitraum als erschwerend (§ 33 Abs. 1 StGB). Mildernd berücksichtigt wurden sowohl zu Gunsten des Beschuldigten als auch zu Gunsten des belangten Verbandes das umfassende Geständnis, die bisherige Unbescholtenheit, die vollständige und zeitnahe Schadensgutmachung, die umfassende schriftliche Rechtfertigung als Beitrag zur Wahrheitsfindung, die schlechte wirtschaftliche Lage des Verbandes, das geringe Einkommen des Beschuldigten, der Umstand, dass teilweise bloß Periodenverschiebungen keine endgültige Abgabenverkürzungen nach sich zogen, weiters die gescheiterte Selbstanzeige und schließlich beim Verband die Doppelstellung des Beschuldigten als Gesellschaft-Geschäftsführer (§ 5 Abs. 3 Z 6 VbVG).

Der strafbestimmende Wertbetrag macht hinsichtlich der grob fahrlässigen Abgabenverkürzungen € 29.471,11 aus, die Strafdrohung liegt daher ebenfalls bei dieser Höhe.

Die durch den Spruchsenat für den Beschuldigten festgesetzte Geldstrafe beträgt 12,26 % der Strafdrohung und liegt demnach nahezu bei der Mindeststrafdrohung.

Das Geständnis wurde mit der Beschwerdeerhebung relativiert, jedoch hat sich der Beschuldigte weiterhin offen verantwortet und verbleiben nach Teileinstellung auch bei ihm nur drei grob fahrlässig begangene Abgabenverkürzungen.

Wegen Teileinstellung des Verfahrens war mit Strafneubemessung vorzugehen, wobei eben bereits die durch den Spruchsenat festgesetzte Strafe an der Grenze zur Mindeststrafe war und dabei auch das fortgeschrittene Alter des Beschuldigten Berücksichtigung gefunden hat.

Die ausgesprochene Geldstrafe und Ersatzfreiheitsstrafe entsprechen nach Ansicht des Senates dem Schuldgehalt der Taten und der Täterpersönlichkeit sowie spezialpräventiven (Abhalten des Täters von weiteren Finanzvergehen, dies auf Grund des fortgeschrittenen Alters des Beschuldigten in einem nachgeordneten Ausmaß) und generalpräventiven (Abhalten potentieller Nachahmungstäter von Finanzvergehen) Erfordernissen.

Hinsichtlich der Ausmessung der über einen belangbaren Verband zu verhängenden Geldbuße sind gemäß § 28a Abs. 2 FinStrG die Bestimmungen des § 5 VbVG sinngemäß anzuwenden.

Gemäß § 5 Abs. 1 VbVG sind bei der Bemessung der Höhe der Geldbuße Erschwerungs- und Milderungsgründe, soweit sie nicht schon die Höhe der angedrohten Geldbuße bestimmen, gegeneinander abzuwägen.

Abs. 2: Die Geldbuße ist umso höher zu bemessen;

1. je größer die Schädigung oder Gefährdung ist, für die der Verband verantwortlich ist.

2. je höher der aus der Straftat vom Verband erlangte Vorteil ist;

3. je mehr gesetzwidriges von Mitarbeitern geduldet oder begünstigt wurde.

Abs. 3: Die Geldbuße ist insbesondere geringer zu bemessen, wenn

1. der Verband schon vor der Tat Vorkehrungen zur Verhinderung solcher Taten getroffen oder Mitarbeiter zu rechtstreuem Verhalten angehalten hat;

2. der Verband lediglich für Straftaten von Mitarbeitern verantwortlich ist (§ 3 Abs. 3);

3. er nach der Tat erheblich zur Wahrheitsfindung beigetragen hat;

4. er die Folgen der Tat gutgemacht hat;

5. er wesentliche Schritte zur zukünftigen Verhinderung ähnlicher Taten unternommen hat;

6. die Tat bereits gewichtige rechtliche Nachteile für den Verband oder seine Eigentümer nach sich gezogen hat.

Der strafbestimmende Wertbetrag macht hinsichtlich der grob fahrlässigen Abgabenverkürzungen € 29.471,11 aus, die Strafdrohung liegt daher ebenfalls bei dieser Höhe.

Der strafbestimmende Wertbetrag der Finanzordnungswidrigkeit betrug € 25.700,00, die Strafdrohung somit € 12.850. Die Geldbuße wurde mit 11,81 % der Strafdrohung ausgemessen.

Nach Teileinstellung des Verfahrens verbleibt ein strafbestimmender Wertbetrag von € 29.471,11.

Dazu kam der Senat zu einer Geldbuße, die wegen der Doppelbelastung des Beschuldigten § 5 Abs. 3 Z 6 VbVG unter der Höhe der Geldstrafe bemessen wurde.

Kostenentscheidung

Die Verfahrenskosten gründen sich auf § 185 Abs. 1 lit. a FinStrG, wonach pauschal ein Kostenersatz im Ausmaß von 10% der verhängten Geldstrafe, maximal aber ein Betrag von € 500,00 festzusetzen ist. Somit betragen die Kosten des Verfahrens für den Beschuldigten € 380,00 und für den belangten Verband € 360,00.

Zur Unzulässigkeit der Revision

Gegen ein Erkenntnis des Bundesfinanzgerichtes ist die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Eine solche Rechtsfrage lag in diesem Verfahren nicht vor.

Graz, am

Zusatzinformationen

Tabelle in neuem Fenster öffnen

Materie | Finanzstrafrecht Verfahrensrecht |

betroffene Normen | § 136 FinStrG, Finanzstrafgesetz, BGBl. Nr. 129/1958 § 157 FinStrG, Finanzstrafgesetz, BGBl. Nr. 129/1958 § 34 Abs. 3 FinStrG, Finanzstrafgesetz, BGBl. Nr. 129/1958 § 34 Abs. 1 FinStrG, Finanzstrafgesetz, BGBl. Nr. 129/1958 § 20 FinStrG, Finanzstrafgesetz, BGBl. Nr. 129/1958 § 185 Abs. 1 FinStrG, Finanzstrafgesetz, BGBl. Nr. 129/1958 § 28a FinStrG, Finanzstrafgesetz, BGBl. Nr. 129/1958 § 2 Abs. 1 VbVG, Verbandsverantwortlichkeitsgesetz, BGBl. I Nr. 151/2005 |

ECLI | ECLI:AT:BFG:2026:RV.2300009.2025 |

Datenquelle: Findok — https://findok.bmf.gv.at

Fundstelle(n):

TAAAG-22126