Umdeutung eines Gesellschafterdarlehens in verdecktes Eigenkapital durch Darlehensgeber

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch den Senatsvorsitzenden***Ri1***, den Richter ***Ri2*** sowie die fachkundigen Laienrichter ***LR1*** und ***LR2** über die Beschwerde des ***Bf1***, ***Bf1-Adr***, vertreten durch Intercura Treuhand - und Revisions- gesellschaft m.b.H., Bösendorferstraße 2, 1010 Wien, vom gegen den Bescheid des Finanzamtes Österreich, dieses vertreten durch HRin Elfriede Lorber B.A., vom betreffend Einkommensteuer 2018 (ergangen zu Steuernummer ***BF1StNr1*** ) nach Durchführung einer mündlichen Verhandlung am in Anwesenheit der Schriftführerin ***SF1*** zu Recht erkannt:

I. Die Beschwerde wird gemäß § 279 BAO als unbegründet abgewiesen.

Der angefochtene Bescheid bleibt unverändert.

II. Gegen dieses Erkenntnis ist eine Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

I. Verfahrensgang

Der Beschwerdeführer (Bf) war u.a. an der Firma ***WS*** GmbH (kurz WS genannt; vormals ***AH*** GmbH, kurz AH genannt) und an der Firma ***AM*** GmbH (kurz AM genannt) beteiligt und übte in beiden Gesellschaften die Funktion eines Geschäftsführers aus.

Über das Vermögen der Firma AM wurde per Datum *T*M*2025 das Konkursverfahren eröffnet. Der Konkurs wurde nach Durchführung eines Abschöpfungsverfahrens nach erfolgter Schlussverteilung per *T*M*2018* aufgehoben. Am **T+M*2018** erfolgte die Löschung der Firma wegen Vermögenslosigkeit gemäß § 40 FBG.

Im Beschwerdejahr veräußerte der Bf seine Geschäftsanteile an den unten angeführten Kapitalgesellschaften und erklärte u.a. Einkünfte aus Kapitalvermögen von insgesamt € 757.188,72, die er in einer Beilage wie folgt ausschlüsselte:

Tabelle in neuem Fenster öffnen

Geschäftsanteil ***I*** GmbH | Abtretungspreis - Anschaffungskosten | 8.772,74 -123.760,14 -114.987,40 |

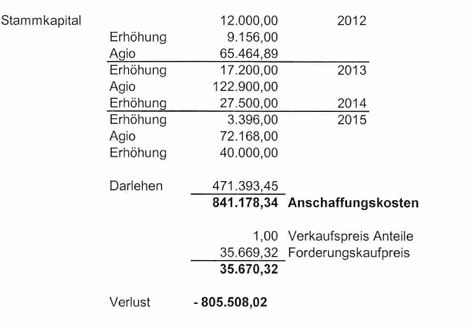

Geschäftsanteil ***WS*** GmbH | Abtretungspreis - Anschaffungskosten | 35.670,32 -841.178,34 -805.508,02 |

Geschäftsanteil ***AM*** GmbH | Insolvenz - Anschaffungskosten | 271,91 -364.890,78 -364.618,87 |

Geschäftsanteil ***P***-GmbH | Liquidation - Anschaffungskosten | - 24.000,00 24.000,00 |

Geschäftsanteil ***I2*** GmbH | Abtretungspreis - Anschaffungskosten | 2.389.238,14 -322.935,13 2.066.303,01 |

Gesamtbetrag der Einkünfte aus Kapitalvermögen | 2.433.953,11 -1.676.764,39 757.188,72 |

Den Verlust der WS stellte der Bf im Einzelnen wie folgt dar:

Aktenkundig in Bezug auf die Anteilsverkäufe des Bf sind folgende Verträge:

a) Forderungs- sowie Kauf- und Abtretungsvertrag über die Geschäftsanteile an der WS GmbH vom

abgeschlossen zwischen der ***CO*** Beteiligungs AG als Käuferin einerseits und dem Bf als Verkäufer andererseits. Als Kaufpreis für den Geschäftsanteil des Bf (Anteil von 4,29% mit Nominalwert von € 7.283,47) wurde ein Betrag von € 1,00 vereinbart. Festgehalten wurde, dass dies im Hinblick auf die wirtschaftliche Lage der Gesellschaft geschieht und der Geschäftsanteil des Bf nahezu wertlos sei.

In der Präambel wurde zudem festgehalten:

"Präambel

(…)

Lit E: Der Verkäufer hat zudem als Darlehensgeber der Gesellschaft (zum Zeitpunkt des Vertragsabschlusses firmierend als ***AH*** GmbH) mit Vertragsdatum vom ein Darlehen in mehreren Tranchen über einen Darlehensbetrag von insgesamt EUR 471.393,45 mit Laufzeit bis zum und einer Verzinsung von 7,0% p.a. bei halbjährlichen Zins- und Tilgungszahlungen gewährt. (..)

Das *Bf* Darlehen wurde in voller Höhe ausbezahlt, aufgrund der nachrangigen Ausgestaltung valutiert es zum Stichtag weiterhin mit € 471.393,45, Zinsen wurden ebenfalls bislang nicht gezahlt und sind bis zum in Höhe von € 145.912,45 aufgelaufen.

F. Der Käufer beabsichtigt, die Forderungen aus dem *BF*-Darlehen (nachfolgend "*BF*-Forderungen") für einen Kaufpreis von € 35.669,32 zu erwerben. Der Verkäufer ist bereit, dem Käufer seine *BF* Forderungen gegenüber der Gesellschaft zu den vorgenannten Konditionen zu verkaufen und abzutreten." (..)

Als Anlage zum Vertrag wurde u.a. ein an den Bf ergangenes Schreiben der WS GmbH beigelegt, in welchem bestätigt wird, dass das Darlehen des Bf an die genannte Gesellschaft vom über einen Darlehensbetrag von € 471.393,45 vollständig ausbezahlt worden ist und zum Stichtag Zinsen von € 145.912,45 aufgelaufen sind.

b) Forderungskaufvertrag vom betreffend AM GmbH

abgeschlossen zwischen Herrn DI ***Gl*** als Käufer einerseits und dem Bf als Verkäufer andererseits betreffend den Verkauf des Geschäftsanteiles des Bf an der AM GmbH im Nominalwert von € 67.512,00 (27,34% der gesamten Anteile).

In der Präambel wurde ebenfalls festgehalten, dass der Bf der AM GmbH Darlehen im Nominale von € 202.500,- eingeräumt hat, und zwar € 142.500,- am und € 60.000,- am . Unter Einschluss der bis zum anerlaufenen Zinsen hafte ein Betrag von insgesamt € 271.907,27 aus.

In § 1 des besagten Vertrages wurde festgehalten: "Der Verkäufer tritt sein Gesellschafterdarlehen samt Zinsen für einen Kaufpreis von 271,91 Euro an den Käufer ab."

Mit Vorhalt vom teilte die Behörde dem Bf u.a. mit:

"(..) Im Zuge der Veräußerung der Anteile an der WS GmbH und der AM GmbH wurden auch Darlehensforderungen mitveräußert. Diese Veräußerungen führten zu einem Verlust, welcher nach Ansicht der Finanz nicht mit anderen Kapitaleinkünften ausgeglichen werden kann (§ 27 Abs. 8 Z 3 EStG, ). Um Stellungnahme wird ersucht. (..)"

Mit Vorhaltsbeantwortung vom replizierte der Bf u.a., dass die Darlehensforderungen im Rahmen der Anschaffung der Anteile an den Gesellschaften zwingend notwendig gewesen seien, zumal diese als eigenkapitalersetzend untrennbar mit dem Investment verbunden gewesen seien.

Der Einkommensteuerbescheid 2018 vom weist als Steuer für Einkünfte aus Kapitalvermögen mit besonderem Steuersatz (27,5%) einen Betrag von € 383.663,75 aus. Dieser Betrag resultiert aus Kapitaleinkünften von € 2.066.303,01 vermindert um angerechnete Verluste in Höhe von € 671.162,07 (ds. € 1.395.140,94, davon 27,5%). In der Einkommensteuerklärung wies der Bf Kapitaleinkünfte von € 2.433.953,11 sowie gegengerechnete Verluste von € 1.676.764,39 aus. Die Behörde verminderte damit die Überschüsse aus Kapitalvermögen um € 367.650,10 und reduzierte gleichzeitig die anzurechnenden Verluste aus Kapitalvermögen um € 1.005.602,32.

In der Bescheidbegründung führte das Finanzamt aus:

"Im Zuge der Veräußerung der Anteile an der ***WS*** GmbH und an der ***AM*** GmbH wurden auch Darlehensforderungen mitveräußert. Diese Veräußerungen führten zu einem Verlust, welcher nach Ansicht der Finanz nicht mit anderen Kapitaleinkünften, welche dem festen Steuersatz unterliegen, ausgeglichen werden kann (§ 27 Abs. 8 Z 3 EStG, ). Bei einer Darlehensgewährung durch den Anteilsinhaber an seine Körperschaft bewirkt grundsätzlich nur eine nicht fremdübliche Vertragsgestaltung die Behandlung als verdecktes Stammkapital (). Als Eigenkapitalersatz gilt darüber hinaus gem. § 1 EKEG ein Kredit, der einem Unternehmen in der Krise gewährt wird. Eine finanzielle Krise der ***WS*** GmbH bzw. der ***AM*** GmbH wird in der Vorhaltsbeantwortung weder behauptet noch nachgewiesen. Zu den in Streit stehenden Darlehen existieren entsprechende Darlehensverträge in denen u.a. Sicherheiten und Rückzahlungsmodalitäten vereinbart worden sind. Das Finanzamt sieht daher keinen Grund diese Darlehensverträge als solche anzuzweifeln."

In der dagegen erhobenen Bescheidbeschwerde führte der Bf aus, dass aus den Bilanzen der AM GmbH und der WS GmbH in eindeutiger Weise erkennbar sei, dass beide Unternehmen sich von Beginn an in einer finanziellen Krise befunden hätten. Dieser Umstand gehe aus dem negativen Eigenkapital hervor. Insbesondere in der Startphase hätten die beiden Firmen keine bis geringe Umsätze erzielt. Durch die in Form von Darlehen hingegebenen Zuschüsse sollte eine Insolvenz vermieden werden. Zu beachten sei, dass die Forderungen des Bf als nachrangig erklärt worden seien. Weiters seien die Darlehen stets in Kombination mit einer Kapitalerhöhung eingeräumt worden. Aus diesen Gründen würden die (mitveräußerten) Darlehensforderungen Anschaffungskosten der Beteiligung darstellen.

Der Bf übermittelte als Beilage die Bilanz der WS GmbH zum (mit ausgewiesenem Bilanzverlust von € 4.330.403,19) sowie die Bilanz der AM GmbH zum (mit ausgewiesenem Bilanzverlust von € 2.637.320,52). Weiters wurde eine Ablichtung der Nachrangigkeitserklärung vom betreffend den gegenüber der WS GmbH (vormals AH GmbH) per bestehenden Forderungssaldo aus Gesellschafterdarlehen von € 559.627,97 (inkl. Zinsen) sowie eine Nachrangigkeitserklärung datiert mit betreffend den gegenüber der AH per bestehenden Forderungssaldo von € 524.350,97 zur Vorlage gebracht. Beide vom Bf gezeichneten Erklärungen betreffen somit die Nachrangigkeit jener Darlehen, welche der Bf der AH eingeräumt hatte.

Der Bf beantragte die erklärungsgemäße Veranlagung seiner Erklärung.

Mit Vorhalt vom hielt die Behörde dem Bf Folgendes vor:

"Die Rechtsfrage der (Nicht-) Verrechenbarkeit von Privatdarlehensverlusten und Gewinnen aus Beteiligungsveräußerungen darf - auch im Hinblick auf das Beschwerdevorbringen - außer Streit gestellt werden.

Die nunmehr eingeschlagene Argumentationslinie, die Darlehen in verdeckte Einlagen umzudeuten, ist unter dem Aspekt des Fremdvergleiches zu beurteilen (siehe auch VwGH- Erkenntnis vom , 95/15/0127). Rechtsgeschäfte zwischen einer Kapitalgesellschaft und ihren Gesellschaftern können steuerlich nur anerkannt werden, wenn sie auch zwischen Fremden unter den gleichen Bedingungen abgeschlossen worden wären. Daher war eine Überprüfung der Konditionen geboten. Zu diesen Konditionen zählt der Abschluss eines schriftlichen Vertrages, die Besicherung, die Abgabe einer Nachrangigkeitserklärung durch den Darlehensgeber, eine marktübliche Verzinsung und die Regelung der Modalitäten der Rückzahlung und der Verzinsung.

Des Weiteren lässt sich aus den Vertragswerken nicht erschließen, inwieweit die Darlehen nur in Kombination mit einer Kapitalerhöhungen eingeräumt wurden, und steht dieses Vorbringen mit der Rechtsmittelintention im Widerspruch, zumal in diesem Fall eine gewollte Kapitalerhöhung nicht logisch in ein Darlehenskonstrukt gekleidet werden muss. Die den Darlehensgeber betreffenden Kapitalerhöhungen wurden in den Generalversammlungen der beiden GmbH's festgesetzt und stehen betragsmäßig in keinem Verhältnis zu der nun behaupteten verdeckten Einlage.

Zusammenfassend stellt sich die Frage: Wenn eine Kapitalerhöhung gewollt war, warum dies in die rechtliche Form eines Darlehensvertrages gegossen worden ist?

Nach Durchführung der o.a. Kriterienprüfung (Vertrag und Besicherung vorhanden, marktübliche Verzinsung gegeben, Regelung über Rückzahlung ist vorhanden und die Verzinsung wurde vorgenommen) ist die Finanz der Meinung, dass eine Umdeutung der Darlehen in verdeckte Einlagen nicht gerechtfertigt sind und beabsichtigt, die Beschwerde abzuweisen.

Sollten Sie weiterhin von einer Fremdunüblichkeit ausgehen, wird ersucht, dies entsprechend zu begründen.

Zu den Nachrangigkeitserklärungen ist noch zu bemerken, dass diese erst einige Jahre nach dem Abschluss der Darlehensverträge abgegeben wurden. In diesem Punkt wäre zu begründen, warum eine Nachrangigkeitserklärung (einige Jahre nach Darlehensgewährung) den Darlehensvertrag fremdunüblich machen sollte.

Um Stellungnahme wird ersucht."

In seiner Vorhaltsbeantwortung vom führte der Bf aus, dass die gegenständlichen Gesellschafterdarlehen in wirtschaftlicher Betrachtungsweise eindeutig dem Eigenkapital der Gesellschaft zuzuordnen seien und somit zu den Anschaffungskosten der Beteiligung zählen würden. Wie vom Hauptgesellschafter vorgegeben hätten laufend Darlehenserhöhungen der Gesellschafter stattgefunden, um so die erheblichen Anlaufverluste zu finanzieren.

Wie in derart gelagerten Fällen üblich, seien die dadurch notwendigen Nachrangigkeitserklärungen für die Gesellschafterdarlehen jeweils anlässlich der Erstellung des Jahresabschlusses abgegeben und im Firmenbuch veröffentlicht worden.

In einem im Jahre 2014 abgeschlossenen und als Anlage übermittelten Vertrag über die Zusammenfassung und Neubestimmung von Darlehensbedingungen werde in eindeutiger Weise festgehalten, dass die gewährten Gesellschafterdarlehen als Eigenkapital der Gesellschaft im Rahmen eines Antrages auf Einräumung eines begünstigten Kredites bei der ***A*** GmbH gewertet worden seien. Die Darlehensgeber (der Bf und die ***BA*** AG) hätten auch auf die ihnen rechtsgeschäftlich eingeräumten Pfandrechte an diversen Patenten der AH verzichtet, zu welchem Schritt ein dritter Darlehensgeber keinesfalls bereit gewesen wäre.

Aus den übermittelten Unterlagen gehe jedenfalls hervor, dass die als Darlehen bezeichneten von den Gesellschaftern zusätzlich zum Nominalkapital einbezahlten Beträge klassische Gesellschafternachschüsse zur Aufrechterhaltung der Liquidität der Gesellschaft darstellen würden, die nur deshalb als Darlehen bezeichnet worden seien, um laufende umständliche und kostenaufwändige Notariatsakte samt Firmenbuchseintragungen hintanzuhalten.

Der Bf übermittelte als Beilage den "Vertrag über die Zusammenfassung und Neubestimmung der Darlehensbedingungen ("AH-Neudarlehensvertrag") vom sowie die zwischen der ***BA*** AG, dem Bf und der AH abgeschlossene Vereinbarung über die Aufhebung der Verpfändungsvereinbarung vom .

Mit Vorhalt vom wurde der Bf aufgefordert den Nachweis darüber zu erbringen, zu welchem Zeitpunkt die Nachrangigkeitserklärung konkret abgegeben worden sei. Weiters wurde die Vorlage der mit der ***A*** getroffenen Vereinbarung gefordert.

Mit Datum übermittelte der Bf die angesprochenen Unterlagen.

In dem an die AH ergangenen Schreiben vom betreffend "Nachrangigstellung der Forderungen" wird von Seiten des Bf festgehalten:

"Ich halte fest, dass der Forderungssaldo aus Gesellschafterdarlehen per inklusive Zinsen EUR 524.350,97 zu meinen Gunsten beträgt.

Ich erkläre gemäß § 67 Abs. 3 IO hinsichtlich dieser Forderungen,

dass der Gläubiger Befriedigung erst nach Beseitigung des negativen Eigenkapitals (§ 225 Abs. 1 UGB) oder

im Fall der Liquidation erst nach Befriedigung aller Gläubiger begehrt, und

dass wegen dieser Verbindlichkeiten kein Insolvenzverfahren eröffnet zu werden braucht.

Im ***A*** -Kreditvertrag vom wurde festgehalten, dass die Bank ***X*** als Kreditgeberin den Fimen AM GmbH und AH GmbH einen nicht revolvierenden Kredit für Betriebsmittel-, Personal- und Marketingkosten in Höhe von bis zu EUR 500.000 (zur Auszahlung bis zum in zwei Tranchen) einräumt. In Bezug auf die Rückzahlung des Kredites wurde eine zehnmalige halbjährlich zu erfolgende Ratenzahlung ab dem vereinbart, wobei die letzte Rate am fällig ist.

Mit Beschwerdevorentscheidung vom wies die belangte Behörde die Bescheidbeschwerde als unbegründet ab.

In der gesondert ergangenen Bescheidbegründung führte diese wörtlich aus:

"(..) Wie schon in der Begrüngung zum Erstbescheid angeführt, wurden im Zuge der Veräußerung der Anteile an der WS GmbH und an der AM GmbH auch Darlehensforderungen mitveräußert. Diese Veräußerungen führten zu einem Verlust, welcher nach Ansicht der Finanz nicht mit anderen Kapitaleinkünften, welche dem festen Steuersatz unterliegen, ausgeglichen werden kann (§ 27 Abs. 8 Z 3 EStG, ).

Die Rechtsfrage der (Nicht-) Verrechenbarkeit von Privatdarlehensverlusten und Gewinnen aus Beteiligungsveräußerungen darf - auch im Hinblick auf das Beschwerdevorbringen - außer Streit gestellt werden und war insoweit ein Abgehen vom Erklärungsinhalt gerechtfertigt.

Die nunmehr eingeschlagene Argumentationslinie, die Darlehen in verdeckte Einlagen umzudeuten und damit die Steuerbemessung über den Ansatz erhöhter Anschaffungskosten zu reduzieren, ist unter dem Aspekt des Fremdvergleiches zu beurteilen und erscheinen diesbezüglich die vom Verwaltungsgerichtshof in seinem Erkenntnis vom , 95/15/0127, ausgearbeiteten Grundsätze beachtenswert, wonach Rechtsgeschäfte zwischen einer Kapitalgesellschaft und ihren Gesellschaftern steuerlich nur anerkannt werden, wenn sie auch zwischen Fremden unter den gleichen Bedingungen abgeschlossen worden wären. Gewährt ein Fremder einer überschuldeten Kapitalgesellschaft ein Darlehen - wie im gegenständlichen Fall - ist eine Überprüfung der Konditionen geboten. Zu diesen Konditionen zählt der Abschluss eines schriftlichen Vertrages (in Ihrem Fall vorhanden), die Besicherung (in Ihrem Fall bei Abschluss vorhanden), die Abgabe einer Nachrangigkeitserklärung durch den Darlehensgeber (in Ihrem Fall erst später abgegeben), eine marktübliche Verzinsung (in Ihrem Fall vorhanden) und die Regelung der Modalitäten der Rückzahlung und der Verzinsung (ebenfalls vorhanden). Nach Ansicht des Finanzamtes sind die gewährten Darlehen also fremdüblich.

Um noch auf die von Ihnen vorgebrachten Argumente betr. der Nachrangigkeitserklärungen einzugehen: diese wurden erst im Jahre 2015 abgegeben. Gleichzeitig wurde auch auf das Pfandrecht verzichtet, welches bei der ursprünglichen Darlehensgewährung vereinbart worden ist. Laut Angaben Ihres steuerl. Vertreters war dies notwendig, da ein Förderantrag betr. Absicherung (Förderung) eines Kredites an die ***A*** gestellt wurde.

Inwieweit die Darlehen nur in Kombination mit einer Kapitalerhöhung eingeräumt wurden, lässt sich aus den Vertragswerken daher nicht erschließen - zumal in diesem Fall eine gewollte Kapitalerhöhung nicht logisch in ein Darlehen gekleidet werden muss. Die betreffenden Kapitalerhöhungen wurden in den Generalversammlungen der beiden GmbH festgesetzt und stehen betragsmäßig in keinem Verhältnis zu der nun behaupteten verdeckten Einlage.

Da das Ergebnis der o.a. Kriterienprüfung in Zusammenhang mit den Darlehen die Summe von überwiegend positiven Einzelbeurteilungen ist und die Gewichtung der einzelnen Sachverhaltselemente eine Umdeutung der Darlehen in verdeckte Einlagen nicht rechtfertigt, war das Rechtsmittel aufgrund des gem. § 27 Abs. 8 EStG 1988 rechtlich nicht vorgesehenen Ausgleiches zwischen Verlusten aus Kapitalvermögen mit besonderem Steuersatz und Einkünften aus Kapitalvermögen, die der Tarifbesteuerung unterliegen, abzuweisen."

Mit Eingabe vom beantragte der Bf die Vorlage seiner Beschwerde an das Verwaltungsgericht. Gleichzeitig führte dieser aus, dass keine Änderung der eingeschlagenen Argumentationslinie vorliege, zumal die beschwerdegegenständlichen Darlehensbeträge von Beginn an als Anschaffungskosten der Beteiligung eingestuft worden seien und daher zu keinem Zeitpunkt eine "nunmehr eingeschlagene Argumentationslinie" vorgelegen habe. Da die Gesellschafterdarlehen eben "nur" von Gesellschaftern und nicht von Dritten gezeichnet werden konnten, handle es sich von Beginn an um Anschaffungskosten der jeweiligen Beteiligung und keinesfalls um fremdübliche Darlehen.

Wiederholt werde darauf verwiesen, dass die üblichen Nachrangigkeitserklärungen für derartige zusätzliche Gesellschafterdarlehen immer bei der Erstellung der Jahresabschlüsse und nicht im Vorhinein abgegeben werden.

Auch aufgrund der auf Basis dieser Eigenkapitaleinzahlungen gewährten zusätzlichen ***A*** Kredite stehe eindeutig der Eigenkapitalcharakter der gegenständlichen Gesellschafterdarlehen fest.

Das Finanzamt legte die gegenständliche Beschwerde dem Verwaltungsgericht zur Entscheidung vor.

In ihrem Vorlagebericht hielt die Behörde stellungnehmend fest:

"Antrag des FA: Abweisung

Begründung: Im Laufe des Rechtsmittelverfahrens wurde das behauptete Einlagenkonstrukt auf Grundlage eines vom ausgearbeiteten Kriterienkatalogs einer Gewichtung unterzogen. Im gegenständlichen Fall wurden schriftliche Darlehensverträge abgeschlossen, eine Besicherung und marktübliche Verzinsung vereinbart und die Rückzahlungsmodalitäten fremdüblich vereinbart. Der Zeitpunkt der Nachrangigkeitsvereinbarung konnte im Zuge des Verfahrens ebenso wenig verifiziert werden wie der Einwand einer auf Basis der Eigenkapitalquote basierenden Krediteinräumung von Seiten der ***A***. Inwieweit die Darlehen nur in Kombination mit einer Kapitalerhöhungen eingeräumt wurden, lässt sich aus den Vertragswerken nicht erschließen und steht dieses Vorbringen mit der Rechtsmittelintention im Widerspruch, zumal in diesem Fall eine gewollte Kapitalerhöhung nicht logisch in ein Darlehenskonstrukt gekleidet werden muss und diesbezüglich wohl eher von einer Zweckbehauptung auszugehen ist. Die den Darlehensgeber betreffenden Kapitalerhöhungen wurden in den Generalversammlungen der beiden GmbH's festgesetzt und stehen betragsmäßig in keinem Verhältnis zu der nun behaupteten verdeckten Einlage.

Um Wiederholungen zu vermeiden, wird abschließend ergänzend auf die begründenden Ausführungen der BVE verwiesen."

In dem von Seiten des Finanzamtes zur Vorlage gebrachten Verwaltungsakten befinden sich weiters u.a. nachstehende vom Bf übermittelte Urkunden:

1.

Darlehensvertrag zwischen der AM GmbH - Bf vom über eine Darlehenssumme von € 142.500; einer Verzinsung von 7% und eine Laufzeit bis zum

2.

Darlehensvertrag zwischen der AM GmbH - Bf vom über eine Darlehenssumme von € 60.000, einer Verzinsung von 6,50% und einer Laufzeit bis zum (Darlehenstranche I) bzw. (Tranche II)

3.

Vertrag über die Zusammenfassung und Neubestimmung von Darlehensbedingungen (AH - Neudarlehensvertrag) vom , abgeschlossen zwischen dem Bf einerseits und der AH GmbH andererseits

In diesem Vertragswerk halten die Vertragsparteien (Bf als Darlehensgeber und die AH GmbH, FN ***111 p, nunmehr WS GmbH, als Darlehensnehmerin) folgendes fest:

A. Der Darlehensgeber hat dem Darlehensnehmer die nachfolgend aufgeführten Darlehen (nachfolgend "Altdarlehen") mit einem Gesamtnennbetrag von 453.333,33 € (ohne Berücksichtigung von Zinsen) (nachfolgend der "Gesamtaltdarlehensnennbetrag") gewährt:

Tabelle in neuem Fenster öffnen

Vertragsbezeichnung | Nennbetrag | Zinssatz | Fälligkeit |

Darlehen gemäß Vertrag vom (nachfolgend "AH-Altdarlehen 1") | 40.000 € | 7,00% | |

Darlehen gemäß Vertrag vom (nachfolgend "AH-Altdarlehen 2") | 140.000 € | 6,50 % | |

Darlehen gemäß Vertrag vom (nachfolgend "AH-Altdarlehen 3") | 173.333,33 € | 7,00 % | |

Darlehen gemäß Vertrag vom (nachfolgend "AH-Altdarlehen 4") | 100.000€ | 7,00 % |

B. Zum valutieren die Darlehen einschließlich Zinsen (berechnet bis ) wie folgt

C. Der Darlehensnehmer schuldet dem Darlehensnehmer somit zum aus den Altdarlehen einen Gesamtbetrag (einschließlich Zinsen) in Höhe von 453.333,33 € (nachfolgend der "Gesamtaltdarlehensbetrag")

D. Dem Darlehensgeber dienen zur Sicherung seiner Ansprüche aus den Altdarlehen verschiedene Sicherheiten.

Unter anderem hat der Darlehensgeber mit Verpfändungsvereinbarung vom (nachfolgend die "Verpfändungsvereinbarung") seine Ansprüche auf Erteilung von drei in Ziffer 2 der Verpfändungsvereinbarung genannten Patente sowie sämtliche Rechte an diesen Patenten und alle wie immer Namen habenden nationalen und internationalen Rechte an den unter Ziffer 3 der Verpfändungsvereinbarung genannten Technologien zur Sicherstellung aller Forderungen und Ansprüche aus Haupt- und Nebenverbindlichkeiten, die dem Darlehensgeber und/oder ***BA*** AG aus den in Ziffer 1.2 der Verpfändungsvereinbarung genannten Darlehensverträgen oder künftigen Darlehensverträgen erwachsen oder noch erwachsen werden, an den Darlehensgeber und ***BA*** AG verpfändet. Mit Nachtrag Nr. 1 zur Verpfändungsvereinbarung vom , Nachtrag Nr. 2 zur Verpfändungsvereinbarung vom sowie Nachtrag Nr. 3 zur Verpfändungsvereinbarung vom sind weitere Forderungen des ***Bf*** und der ***BA*** AG in die Verpfändungsvereinbarung einbezogen worden (die Nachträge Nr. 1, Nr. 2 und Nr. 3 nachfolgend die "Nachträge zur Verpfändungsvereinbarung").

E. Der Darlehensgeber hat außerdem der AM GmbH die nachfolgend aufgeführten Darlehen (nachfolgend "AM-Altdarlehen") mit einem Gesamtnennbetrag von 202.500,00 € (ohne Berücksichtigung von Zinsen) gewährt

F. Der Darlehensnehmer und die AM GmbH haben bei der ***A*** GmbH (im Folgenden "***A***"), ***Stadt1*** (Österreich), einen Antrag auf Gewährung eines Double Equity-Kredits in Höhe von bis zu 500.000,00 € (nachfolgend der "Double Equlty-Kredit") beantragt. Die ***A*** hat ein entsprechendes Förderangebot (beigefügt als Anlage 1 wonach die Auszahlung des Double Equity-Kredits in bis zu zwei Teilbeträgen bei Vorliegen verschiedener Auszahlungsvoraussetzungen erfolgen soll. Die Rückzahlung des Double Equity- Kredits erfolgt in 10 Halbjahresraten, fällig jeweils am 30.06. und 31.12., beginnend mit dem . Eine Verpfändung der Patente und Technologien durch die AH GmbH ist nach dem Förderangebot ausgeschlossen, weshalb im Rahmen der Gewährung des Double Equity-Kredits die Verpfändungsvereinbarung in der Fassung die diese durch die Nachträge zur Verpfändungsvereinbarung erhalten hat, aufgehoben werden soll. Die finale Entscheidung über die Gewährung des Double Equity-Kredits durch ***A***, der gemäß EU- Gruppenfreistellung für "De-minimis"-Beihilfen gewährt werden soll, steht noch aus.

G. Parallel zu diesem AH-Neudarlehensvertrags haben die Vertragsparteien eine Vereinbarung (nachfolgend der "AM-Neudarlehensvertrag") über die Zusammenfassung der AM-Altdarlehen zu einem Neudarlehen (nachfolgend das "AM-Neudarlehen") geschlossen und die Bestimmungen und Konditionen der AM-Altdarlehen unter dem AM-Neudarlehensvertrag neu vereinbart.

H. Darlehensgeber und Darlehensnehmer wollen die Bestimmungen und Konditionen der Altdarlehen zusammenfassen und neu vereinbaren. Eine erneute Auszahlung von Darlehensmitteln ist aufgrund dieses Vertrages nicht gewollt und nicht vereinbart.

Hierzu schließen die Parteien diese Vereinbarung.

§ 1 Zusammenfassung der Altdarlehen

(1) Der Darlehensnehmer schuldet dem Darlehensgeber zum aus den Altdarlehen den Gesamtaltdarlehensnennbetrag in Höhe von 453.333,33 €. Der Darlehensnehmer schuldet dem Darlehensgeber zum aus den Altdarlehen außerdem vertragliche Zinsen in Höhe von 10.060,12 € (nachfolgend die "Altdarlehenszinsen"). Darlehensgeber und Darlehensnehmer vereinbaren hiermit, dass die Altdarlehenszinsen zum fällig gestellt werden. Insgesamt schuldet der Darlehensnehmer dem Darlehensgeber zum aus den Altdarlehen somit einen Betrag in Höhe von 471.393,45 € (nachfolgender "Darlehensbetrag").

(2) Darlehensgeber und Darlehensnehmer fassen rückwirkend zum Beginn des die Altdarlehen und die Altdarlehenszinsen in Höhe des Darlehensbetrags zu einem Darlehen (nachfolgend das "Darlehen") zusammen. Rückwirkend zum gelten für das Darlehen die Bestimmungen und Konditionen dieses Neukonditionenvertrags.

(3) Eine Auszahlung von Darlehensmitteln erfolgt nicht.

§ 2 Laufzeit des Neudarlehens und Tilgungsabrede

(1) Das Darlehen wird, vorbehaltlich der nachfolgenden Tilgungsvereinbarung, für eine feste Laufzeit bis (nachfolgend "Laufzeitende") gewährt.

(2) Das Darlehen ist ab dem in halbjährlichen Raten von jeweils 10% des Gesamtaltdarlehensnennbetrag, dies sind 45.333,33 €, zum 30.06. und 31.12. eines Jahres, zurück zu zahlen. Der zum Laufzeitende von dem Darlehensnehmer noch nicht zurückbezahlte Teil des Darlehensbetrags ist bei Laufzeitende an den Darlehensgeber in einer Summe zurückzuzahlen.

Die Rückzahlung des Double Equity-Kredits, soweit von dem Darlehensnehmer in Anspruch genommen, erfolgt dabei wirtschaftlich jeweils vorrangig.

(3) Ungeachtet der fest vereinbarten Laufzeit des Darlehens und der Tilgungsabrede ist der Darlehensnehmer jedoch berechtigt, das Darlehen jederzeit ohne Einhaltung einer Kündigungsfrist zu kündigen und vorzeitig zurückzuzahlen. Zusätzlich zu dem gekündigten Darlehensbetrag sind die auf den gekündigten Betrag für das laufende Jahr bis zur Rückzahlung des gekündigten Betrages entfallenden Zinsen zur Zahlung fällig. Im Fall der vorzeitigen Rückzahlung des Darlehens oder von Teilbeträgen fällt eine Vorfälligkeitsentschädigung nicht an.

(4) Zahlungen des Darlehensnehmers an den Darlehensgeber ohne weitere Erklärung gelten als (Teil-)Kündigung des Darlehens. Zahlungen werden zunächst als Zahlung für alle bis dahin fälligen, noch nicht gezahlten Zinsen angesehen, der verbleibende Betrag wird auf Darlehensrückzahlung und auf die Darlehensrückzahlung entfallende Zinsen des laufenden Jahres aufgeteilt.

(5) Das Recht zur außerordentlichen Kündigung aus wichtigem Grund bleibt in jedem Fall unberührt.

(6) Mit Rückzahlung des Darlehens sind, soweit sich nicht aus den nachfolgenden Regelungen etwas anderes ergibt, auch sämtliche noch nicht bezahlten Zinsen, die auf den Rückzahlungsbetrag entfallen, zur Zahlung fällig.

(7) Der Darlehensvertrag endet mit der vollständigen Rückführung des Darlehensbetrags nebst sämtlicher aufgelaufenen Zinsen.

(8) Die erneute Inanspruchnahme vorzeitig getilgter Darlehensbeträge ist ausgeschlossen.

(9) Zahlungen des Darlehensnehmers aus diesem Darlehensvertrag sind auf das nachfolgende Konto (nachfolgen das "Rückzahlungskonto") des Darlehensgebers unbar zur Gutschrift zu bringen.

Der Darlehensgeber ist jederzeit mit einer Frist von drei Bankarbeitstagen berechtigt, dem Darlehensnehmer ein anderes Rückzahlungskonto zu benennen.

§ 3 Verzinsung

(1) Der jeweils ausstehende Darlehensbetrag wird mit 7,0 % p.a. verzinst.

(2) Die Zinsen sind jeweils

zum für den Zeitraum vom bis (jeweils einschließlich),

zum für den Zeitraum vom bis (jeweils einschließlich),

zum für den Zeitraum vom bis (jeweils einschließlich),

zum für den Zeitraum vom bis (jeweils einschließlich) und

zum für den Zeitraum vom bis (jeweils einschließlich)

von dem Darlehensnehmer an den Darlehensgeber auf das Rückzahlungskonto zu zahlen. Zinszahlungen erfolgen, entsprechend der für die Tilgung getroffenen Vereinbarung jeweils nur dann, wenn auch die Zinsen für den Double Equity-Kredit, soweit von dem Darlehensnehmer in Anspruch genommen, von dem Darlehensgeber bezahlt werden; wirtschaftlich hat der Double Equity-Kredit bei der Zinszahlung Vorrang.

(3) Die Zinsen werden auf der Grundlage der tatsächlich verstrichenen Tage geteilt durch die Anzahl der Tage (365 oder 366) im jeweiligen Zinsjahr berechnet (actual I actual).

(4) Kommt der Darlehensnehmer mit der Rückzahlung des Darlehens in Verzug, fallen die vertraglich vereinbarten Zinsen bis zur tatsächlichen Rückzahlung des Darlehens an.

§ 4 Aufhebung der Verpfändungsvereinbarung

(1) Die AH GmbH, ***Bf*** und die ***BA*** verpflichten sich, im Rahmen der Gewährung des Double Equity-Kredits, die Verpfändungsvereinbarung in der Fassung, die diese durch die Nachträge zur Verpfändungsvereinbarung erhalten hat, ersatzlos aufzuheben.

(2) Die Aufhebung der Verpfändungsvereinbarung steht unter der aufschiebenden Bedingung der endgültigen Gewährung des Double Equity-Kredits, die dem Darlehensgeber von dem Darlehensnehmer schriftlich durch Übersendung einer beglaubigten Kopie des Gestattungsbescheides nachzuweisen ist. Mit Eintritt der aufschiebenden Bedingung werden die AH, ***Bf*** und die ***BA*** die Aufhebung der Verpfändungsvereinbarung in der Fassung, die diese durch die Nachträge zur Verpfändungsvereinbarung erhalten hat, gemäß dem als Anlage 4.1 beigefügten Vertrag vereinbaren.

§ 5 Aufschiebende Bedingung

(1) Diese Vereinbarung ist unter der aufschiebenden Bedingung des Abschlusses einer unbedingten Vereinbarung zwischen der AH Holding, der AM und dem ***A*** über die Gewährung des Double Equity-Kredits gemäß dem als Anlage F1 beigefügten Förderangebot geschlossen.

§ 6 Sonstiges

(..)"

Im Zuge eines am abgeführten Erörterungstermins gemäß § 269 Abs. 3 BAO gab der Bf an, dass es sich bei der ***Z*** Gruppe um eine typisches Start-up Unternehmen handle, deren geschäftliche Aktivitäten sich mitunter auf personalisierte Handywerbung bezogen habe. Die Geschäftsidee sei gewesen Handywerbung für diverse Auftraggeber zu platzieren. Hierzu habe der jeweilige User die unternehmenseigene App aus dem Store herunterladen müssen und sobald dieser die platzierte Werbung betrachtet habe, habe er dafür ein Entgelt von wenigen Cent erhalten.

Das besagte Geschäftskonzept sei allerdings nicht aufgegangen. Höhepunkt der geschäftlichen Tätigkeit der ***Z*** Gruppe sei in den Jahren 2013 und 2014 gewesen. Im Jahre 2014 sei allerdings der Hauptinvestor, die ***BA*** AG, abgesprungen und es sei nicht möglich gewesen, innerhalb kurzer Zeit einen Ersatzinvestor zu finden. Der Grund, weshalb der Bilanzverlust an der AM GmbH von 2012 auf 2013 von € 460.000 (2012) auf über € 2.600.000 angewachsen sei, sei einerseits in den hohen Personalkosten, andererseits in den nicht vorhandenen Gewinnen gelegen. Allein die Personalkosten hätten sich monatlich auf über € 200.000 belaufen.

Er (Bf) habe die Kapitalzufuhr über den Darlehensweg aus dem Grunde gewählt, da diese Art der Finanzierung sehr rasch und flexibel sei. Hierzu bedürfe es keines Notariatsaktes, keiner Firmenbuchseintragung und auch keiner Gesellschafterversammlung. Nach erfolgter Darlehensgewährung sei auch eine Erhöhung des Stammkapitals entsprechend dem zugeführten Darlehen erfolgt. Diese Vorgehensweise sei zumindest bis 2015, also in der "Entwicklungsphase" der ***Z*** Gruppe, so gewesen. Über die AM GmbH sei im Jahre 2015 ein Insolvenzverfahren eröffnet worden und sei dieses erst 2018 beendet worden. Für die AH GmbH (Vertriebsgesellschaft) sei die Situation zunächst ein wenig besser gewesen; ab 2018 sei auch diese ins Trudeln gekommen.

Der Bf brachte ferner vor, dass es bei beiden Gesellschaften keine externen Darlehensgeber gegeben habe. Es seien ausschließlich Gesellschafter gewesen, die Darlehensmittel zur Verfügung gestellt hätten. Auch bei der ***R1*** (Darlehensgeberin der AM GmbH) habe es sich um eine Gesellschaft des DI ***Gl*** (Mitgesellschafter) gehandelt.

Die ***A*** sei es gewesen, die die Aufhebung des Verpfändungsvertrages insistiert habe. Die besagte Vereinbarung sei schlussendlich auch aufgehoben worden, sodass beide Gesellschaften in den Genuss der Förderung gelangen konnten. Es sei jedoch nicht die maximale Kredithöhe ausbezahlt worden, sondern aufgrund der prekären Finanzlage der beiden Unternehmen lediglich ein Betrag in Höhe von € 300.000. Er (Bf) bzw. die anderen Gesellschafter hätten auch versucht bei Banken Kredite zu bekommen, was allerdings nicht gelungen sei.

Der steuerliche Vertreter ergänzte, dass im Wesentlichen zwei Gründe für das Scheitern einer Fremdfinanzierung durch Banken ausschlaggebend gewesen seien: Einerseits habe der Hauptfinancier, die ***BA*** AG, "die Nerven verloren" und sich in 2015 aus der Finanzierung zurückgezogen, andererseits sei die "Vorlaufphase", also jene Phase die notwendig sei, um zu sehen, ob und wie das Produkt am Markt ankommen, viel zu lange gewesen.

Der steuerliche Vertreter verwies zudem auf die Bestimmungen des Eigenkapitalersatzrechtes, welches vorsehe, dass ein Darlehen, welches ein Gesellschafter seiner notleidenden Gesellschaft zur Verfügung stelle, auch als Eigenkapital zu behandeln sei. Eine derartige Konstellation habe gegenständlich vorgelegen.

Im Zuge der Erörterung übergab der steuerliche Vertreter dem Gericht folgende Unterlagen:

"1. Doku KEs und Darlehen AM und AH / WS)

Doku KEs und Darlehen AM und AH / WS

AH hält die IP-Rechte und beauftragt AM mit R&D (Anm. reseach & development) gegen Entgelt und Vertrieb

Gewichtung AH zu AM 75 % : 25 %

Phase 1: Gründung plus "Gründerbetrieb"

Phase 2 (Nov 12): ***BA*** als Finanzinvestor; 1,25 M per KE

Phase 3 (Apr 13): Finanzierung durch Darlehen aller Gesellschafter

Phase 4 (bis Mai 14): *Bf* und ***BA*** finanzieren als Finanzinvestoren überwiegend 40 : 60, "arbeitende Gesellschafter" werden zwecks Erhalt Motivation "geschützt".

Phase 5 (bis Nov 15): (Finanz) Investoren finanzieren pro rata ausschließlich über KE mit entsprechender Verwässerung der nicht investierender Gesellschafter

Phase 6 (ab Nov 15): *Bf* Cash-out, nur noch ***CO*** / DB (Anm: ***BA***) finanziert per KE mit entsprechender Verwässerung der nicht investierender Gesellschafter

Gründung der Gesellschaften Anfang 2012

Einstieg ***BA*** mit je 625k Invest in beide Gesellschaften

725k Darlehen an AM (142,5k *BF*)

Zeitraum - : 150k Darlehen an AM (60k *BF*) und 530k Darlehen an AH (140k *BF*)

80k KE AM (32k *BF*) + 173k Darlehen (*BF*) und 187k KE AH (75k *BF*)

60k KE AM (*BF*) + 140k KE AH (*BF*)

300k Darlehen an AH

31.1/ 160k Darlehen an AH (100k *BF*)

3.3/ 125k + 180k KE ***AH***

Erwartung an Break-even jedes Mal zu optimistisch / hohe laufende Burnrate

Weitere Finanzierungsrunden (KE und/oder Darlehen): , , , , , , , , , , ,

Gesellschaft wurde seitens des Hauptinvestors ***BA*** / ***CO*** AG für die laufenden Burnrate permanent zu gering ausgestattet, sodass im Schnitt alle zwei Monate Finanzierungsmaßnahmen erforderlich waren.

Da Kapitalerhöhungen von der Abwicklung her (Einladung => Beschlußfassung = > Kapitalerhöhung / Notariatsakt => Einzahlung => §10 Bestätigung => Eintragung im FB) oft zu langsam gewesen wären wurde ersatzweise auf reine Darlehenseinräumungen zurückgegriffen."

"2. Historie Darlehenseinräumungen

Grundsätzliches:

Die AH GmbH (später WS GmbH) war die Muttergesellschaft der Gruppe, hat die Entwicklung der Softwarelösung in der AM GmbH finanziert und für Verkäufe Provision von der AM erhalten.

Darlehen waren notwendig, da die Einzelfinanzierungen oft zu gering angesetzt wurden und die Mittel aus den Agios angesichts der laufenden Burnrate oft nicht rechtzeitig verfügbar waren, um Gehälter oder Abgaben zu decken.

Die Darlehen wurden überwiegend von ***Bf*** (*BF*) und dem deutschen Finanzinvestor ***BA*** (DB) zur Verfügung gestellt aber nicht "einfach so", sondern gegen Besicherung durch die IP-Rechte. Diese wurden zwischen AZ und DB gepoolt. Erst im Rahmen der ***A***-Finanzierung (500K Double Equity Kredit am ) musste auf Wunsch des ***A*** auf die Besicherung verzichtet werden.

Darlehen an AM

1. 142,5K am pro rata Shareholding (ohne ***AH***)

Tabelle in neuem Fenster öffnen

Shareholder Ioans AM | AM () | |

***N1*** | 142 500 | 19,7% |

***Bf*** (*BF*) | 142 500 | 19,7% |

AH GmbH | ||

***R1*** (***N2***/***Gl***) | 190 000 | 26,2% |

***BA*** AG | 250 000 | 34,5% |

725 000 |

Tabelle in neuem Fenster öffnen

AM (share Capital) | DB () | |

***N1*** | 10 260 | 19,0% |

***Bf*** | 10 260 | 19,0% |

AH GmbH | 1 800 | 3,3% |

***N2*** | 3 600 | 6,7% |

***Gl*** | 10 080 | 18,7% |

***BA*** AG | 18 000 | 33,3% |

54 000 |

Aufgrund der Einräumung pro rata durch alle Gesellschafter wurde keine Anteilsverschiebung vereinbart.

2. 60K am (gesamt 150K, 40:60 mit ***BA***)

Tabelle in neuem Fenster öffnen

Shareholder Ioans AM | AM () |

***N1*** | |

***Bf*** | 60 000 |

AH GmbH | |

***R1*** (***N2***/***Gl***) | |

***BA*** AG | 90 000 |

150 000 |

Deshalb *BF* und DB zur KE zugelassen.

Tabelle in neuem Fenster öffnen

AM (share Capital) | ALT | KE () | % neu |

***N1*** | 10 260 | 13,3% | |

***Bf*** | 10 260 | 9 156 | 25,3% |

***AH*** GmbH | 1 800 | 2,3% | |

***N2*** | 3 600 | 4,7% | |

***Gl*** | 10 080 | 13,1% | |

***BA*** AG | 18 000 | 13 734 | 41,3% |

76 890 |

Darlehen an AH

1. Darlehen / / nur durch *BF* und DB

Tabelle in neuem Fenster öffnen

Shareholder Ioans AH | AH () | AH () | AH () |

***N1*** | |||

***Bf*** | 40 000 | 140 000 | |

***UB1*** GmbH | |||

***D1*** | |||

***H1*** | |||

***BA***/***CO*** AG | 40 000 | 100 000 | 210 000 |

80 000 | 100 000 | 350 000 |

Im Gegenzug KE am nur durch *BF* und DB

Tabelle in neuem Fenster öffnen

AM (share Capital) | A1T HL 1 | KE () | |

***N1*** | 10 260 | 13,3% | |

***Bf*** | 10 260 | 9 156 | 25,3% |

***AH*** GmbH | 1 800 | 2,3% | |

***N2*** | 3 600 | 4,7% | |

***Gl*** | 10 080 | 13,1% | |

***BA*** AG | 18 000 | 13 734 | 41,3% |

76 890 |

2. Darlehen 173,3K am nur durch *BF* für Gehaltszahlungen

Tabelle in neuem Fenster öffnen

Shareholder Ioans AH | AH () |

***N1*** | |

***Bf*** | 173 333 |

***UB1*** GmbH | |

***D1*** | |

***H1*** | |

***BA***/***CO*** AG | |

173 333 |

Im Gegenzug nur *BF* am zur Kapitalerhöhung zugelassen

Tabelle in neuem Fenster öffnen

AH Nominalkapital | ALT | KE () | KE () | ||

***N1*** | 12 000 | 15,6% | 12,8% | ||

***Bf*** | 12 000 | 9 156 | 27,5% | 17 200 | 40,8% |

***D1*** | 12 000 | 15,6% | 12,8% | ||

***BA***/***CO*** AG | 18 000 | 13 734 | 41,3% | 33,7% | |

54 000 | 76 890 | 94 090 |

3. Darlehen / / / /

In weiterer Folge im Zeitraum - weitere 765K Darlehen seitens *BF* (sowie ***UB1***) und DB.

Tabelle in neuem Fenster öffnen

Shareholder Ioans AH | AH () | AH () | AH () | AH () | AH () |

***N1*** | |||||

***Bf*** | 100 000 | ||||

***UB1*** GmbH | 62 500 | 60 000 | |||

***D1*** | |||||

***H1*** | |||||

***BA***/***CO*** AG | 300 000 | 60 000 | 62 500 | 120 000 | |

300 000 | 100 000 | 60 000 | 125000 | 180 000 |

Vereinbarung zwischen *BF* und DB war, die bereits stark verwässerten aber für das Projekt wichtigen Mitgesellschafter bis zur Erreichung des für Anfang Q2'2014 geplanten operativen Break-Evens vor weiterer Verwässerung zu schützen.

Da der Break-Even auch Ende des Q2'2014 nicht erreicht wurde, hat DB, die mit 542,5K von 765K die überwiegende Last der Darlehen getragen hat, eine Nominalkapitalerhöhung im Ausmaß von 30K verlangt und auch erhalten

Tabelle in neuem Fenster öffnen

AH Nominalkapital | ALT | KE () | ||

***N1*** | 12 000 | 12,8% | 9,7% | |

***Bf*** | 38 356 | 40,8% | 30,9% | |

***D1*** | 12 000 | 12,8% | 9,7% | |

***BA*** AG | 31 734 | 33,7% | 30 000 | 49,7% |

94 090 | 100% | 30 000 | ||

Total | 124 090 |

Ab Mitte 2014 keine Darlehen mehr, sondern ausschließlich Kapitalerhöhungen mit entsprechender Anteilsverschiebung, wenn Gesellschafter nicht mehr mitziehen konnten. *BF* hat laufende Investitionen Mitte 2015 eingestellt.

AM GmbH wurde Mitte 2015 mangels Geschäftserfolges in die Insolvenz geschickt. Da die AH die IP-Rechte an der Softwarelösung besessen hat, wurde die Gesellschaft in WS GmbH umfirmiert und hat noch einen erfolglosen Relaunch des Geschäftes versucht.

*BF* war zum Zeitpunkt der Schliessung der WS nur noch mit 4,3% beteiligt.

3. FB-Auszüge und Jahresabschlüsse WS 2012 bis 2016

Im Zuge der Erörterung hielt die (damalige) Amtsvertreterin fest, dass im vorliegenden Fall, die Finanzierung der Gesellschaften über ein Darlehen gewählt worden sei, welches auch fremdüblich verzinst worden sei. Genau darauf komme es im Zuge der steuerlichen Beurteilung an.

Mit Eingabe vom übermittelte der steuerliche Vertreter weitere Unterlagen. Konkret brachte dieser folgende Urkunden zur Vorlage:

Schreiben der AH GmbH vom betreffend Aufhebung der Verpfändungsvereinbarung

Mitteilung des Patentamtes vom an AH GmbH betreffend Kenntnisnahme über die Zurückziehung des Antrages auf Pfandrechtseitragung vom hinsichtlich der Patente Nr. *123* und *456*.

Schreiben der Patentanwälte ***RAe1*** vom betreffend Kenntnisnahme von der Zurückziehung der Pfandrechtseintragung

Gemeinsame Anweisung von Bf und ***BA*** AG an Notar Dr. **Not1*** als Treuhänder zur Herausgabe sämtlicher verwahrter Hinterlegungsgegenstände an die AH GmbH (Treugeberin) unter Beendigung der Treuhandverhältnisse

Im Zuge der mündlichen Senatsverhandlung wiederholte der steuerliche Vertreter sein bisheriges Vorbringen und brachte ergänzende vor, dass es in den Jahren 2013 und 2014 aufgrund der hingegebenen Darlehen Kapitalerhöhungen gegeben habe. Auch in den Folgejahren sei es bei der WS GmbH zu Kapitalerhöhungen gekommen. Die Darlehen hätten de facto Einlagen dargestellt, seien allerdings formell im Jahre 2018 als Darlehen veräußert worden. Ob die eingeräumten Darlehen am Einlagenevidenzkonto der beiden Gesellschaften aufgeschienen seien, könne er nicht angeben, da er weder die AH noch die AM vertrete bzw. vertreten habe.

Die Amtsvertreterin replizierte, dass die verwaltungsgerichtliche Judikatur eine Umqualifizierung eines Gesellschafterdarlehens in Eigenkapital nur dann erlaube, wenn die zugrundeliegenden Darlehensverträge fremdunüblich gestaltet seien. Aus den dem Finanzamt vorliegenden Unterlagen gehe hervor, dass der Wille des Bf zumindest in den Zeiträumen Juli bis Dezember 2013 und Jänner bis Mai 2014 eindeutig auf die Einräumung eines Darlehens, dh auf die Zurverfügungstellung von Fremdkapital samt Zinsen für die Nutzung ausgerichtet gewesen sei. So sei auch die Rückführung bzw. Rückzahlung der Darlehensvaluta vereinbart worden. Die eingeräumten Darlehen, welche sich in Summe auf ca 1,3 Mio € belaufen hätten, seien auch besichert worden. Die Besicherung sei in einem Zusatz zum Jahresabschluss 2013 sowie aus den Erläuterungen zur Bilanz mit einem Höchstbetrag von 1,3 Mio € zu ersehen.

Grundsätzlich sei bei einer Umqualifizierung von Fremd- in Eigenkapital nach der Judikatur des VwGH auf den Zeitpunkt der Darlehenszuzählung abzustellen. Im vorliegenden Beschwerdefall sei bei der Finanzierung der Gesellschaften ein Finanzierungsmix von Eigenkapitalerhöhungen und Darlehenseinräumungen vorgenommen worden. Der AH-Neudarlehensvertrag vom stelle nach Auffassung des Finanzamtes eine fremdübliche Zusammenfassung und Prolongation der bisherigen Darlehensverträge dar. Aus Sicht des Finanzamtes sei das Vorbringen, wonach das Darlehen von Beginn an als Eigenkapital zu qualifizieren sei, in keiner Weise nachvollziehbar. Die Eigenkapitalausstattung in Bezug auf die AH habe im Zeitpunkt der Darlehenseinräumung 97 % betragen. Eine Überschuldung im Sinne des Insolvenzrechtes bzw. der Bestimmungen des Eigenkapitalersatzgesetzes sei nicht vorgelegen, da der Bf zur Verhinderung einer allfälligen Insolvenz Nachrangigkeitserklärungen abgegeben habe. Das in Bezug auf die AH keine Krise bzw. Überschuldung vorgelegen habe, sei auch aus dem Anhang zum Jahresabschluss 2013 zu entnehmen.

In Bezug auf die AM GmbH verwies die Amtsvertreterin auf das Bestehen eines Sicherheitspools, welcher von der AH und der ***BA*** AG gespeist worden sei.

Fakt sei, dass auch in den beiden Kauf- und Abtretungsverträgen aus 2018 ausdrücklich die Terminologie "Darlehen" verwendet worden sei. Bereits aus diesem Grunde sei eine Umdeutung nicht nachvollziehbar. Fakt sei auch, dass im Rechenwerk der AH (GuV-Rechnung 2013 und 2014) Zinsen im Ausmaß von ca. € 129.000 als Betriebsaufwand aufscheinen. An dieser Situation habe sich auch bis 2018 nichts geändert.

Dem hielt der steuerliche Vertreter entgegen, dass der Umstand, wonach die AH Sicherheiten für die AM geleistet habe, ein eindeutiges Indiz dafür sei, dass sich die AM im Zeitpunkt der Darlehenshingabe in einer Krise befunden habe. Dass die hingegebenen Beträge als Darlehen tituliert worden seien, habe seinen Grund darin, dass nach Bilanzierungsvorschriften ein nicht werthaltiges Darlehen nicht in Eigenkapital umgedeutet werden dürfe. Auch sei die Umwandlung eines in der Krise hingegebenen Kapitals in eine Kapitalrücklage unzulässig.

Der stärkste Nachweis in Bezug auf das Vorliegen von Eigenkapital sei im Umstand zu erblicken, dass der Bf Darlehen und Stammkapital in beiden Fällen jeweils mit einer Urkunde und an denselben Erwerber veräußert habe. In Bezug auf die Zinsen wandte der steuerliche Vertreter ein, dass diese aufgrund des imparitätischen Realisationsprinzips, welches im Rahmen der Bilanzvorsicht zur Anwendung gelange, auszuweisen seien. Aus diesem Grunde seien die Darlehenszinsen bei den darlehensnehmenden Gesellschaften auch bilanziell ausgewiesen worden. Auch der Verzicht auf Sicherheiten sowie die Zustimmung zum Neuerungsvertrag (Neudarlehensvertrag) stellen Indizien für das Vorliegen von Eigenkapital dar.

Der Bf gab auf die Frage, weshalb das am zugeführte Darlehen nicht in der Gesellschafterversammlung vom zu einer Kapitalerhöhung geführt habe, an, dass er zum damaligen Zeitpunkt nicht an den steuerlichen Aspekt gedacht bzw. er damals die Auffassung vertreten habe, dass es keinen Unterschied machen würde, wie die Kapitalzuführung erfolge. Aus den beiden Investments habe er weder Erträgnisse erzielen können, noch habe er einen Geschäftsführerbezug lukriert. Richtig sei, dass beide Gesellschaften die Darlehen in ihren Buchhaltungen als solche behandelt und die Zinsen aufwandsmäßig verbucht hatten. Die Darlehenseinräumungen seien immer Mitte des Monats bzw. am Monatsende erfolgt, also immer dann, wenn Steuern oder Gehälter fällig gewesen seien. Im Insolvenzverfahren der AM GmbH habe der Bf seine Darlehensforderungen nicht angemeldet.

II. Das Bundesfinanzgericht hat erwogen:

1. Sachverhalt

Außer Streit steht, dass der Bf bei der Veräußerung seiner Anteile an der WS GmbH und der AM GmbH Darlehensforderung, die er gegenüber den beiden Gesellschaften aus eingeräumten Gesellschafterdarlehen hatte, mitveräußerte. Das Finanzamt ließ die daraus entstandenen Verluste aufgrund der Bestimmung des § 27 Abs. 8 Z 3 EStG 1988 nicht zum Ausgleich mit Überschüssen aus Kapitalvermögen, die mit einem festen Steuersatz zu versteuern sind, zu.

Der Bf brachte im Verfahren vor, dass die eingeräumten Gesellschafterdarlehen wirtschaftlich betrachtet Gesellschafternachschüsse darstellen würden und aus steuerlicher Sicht auch als solche zu werten seien. Fakt sei, dass die beiden Gesellschaften in der Anfangsphase sehr geringe bis gar keine Umsätze erzielten hätten und bei der AM GmbH zudem bereits 2013 eine buchmäßige Überschuldung vorgelegen sei.

Die vorliegenden Bilanzen und GuV-Rechnungen weisen für die AM (gegr. 02/2012) folgende Daten aus (Beträge gerundet, ohne RAP):

Bilanzen jeweils zum 31.12. d. Jahres:

Tabelle in neuem Fenster öffnen

2012 | 2013 | |

AV | 33.500 | 125.000 |

UV | 798.500 | 481.300 |

EK | 200.500 StK 54.000 RL 607.000 Bilanzverlust -460.500 | -1.8360.000: StK 94.000 RL 707.000 Bilanzverlust -2.637.000 |

Rückstell. | 376.000 | 493.000 |

Verbindl. | 256.000 | 1.939.000: Bank 120.000 Lief/Leist. 244.000 sonst. Verb. 1.575.000 |

Im Anhang zum JA 2013 wird unter Pkt 2.1.3. "Negatives Eigenkapital" ausgeführt:

Unter Pkt 2.1.5 "Verbindlichkeiten" wird in den Erläuterungen festgehalten, dass in den sonstigen Verbindlichkeiten Darlehen des Bf (€ 211.912,50) sowie weiterer namentlich genannter Gesellschafter (***N1***, € 150.083,73, ***R1*** *** GmbH € 200.111,64, ***BA*** AG, € 355.315,76, und AH GmbH, € 563.056,34) enthalten seien.

Festgehalten wurde auch, dass für bestehende Bankverbindlichkeiten eine Bürgen-und-Zahler-Haftung durch die AH iHv € 150.000 sowie durch die Geschäftsführer DI ***Gl***, ***N1*** und den Bf iHv je € 75.000 (davon eine Einlage von Bf iHv € 50.000) abgegeben worden sei. Des weiteren bestehe eine Ausfallshaftung der AH GmbH für Bestandverbindlichkeiten von bis zu € 120.000.

Weitere über das Jahr 2013 hinausgehende Bilanzen bzw. Jahresabschlüsse der AM GmbH liegen dem Gericht nicht vor.

Aktenkundig ist allerdings, dass über das Vermögen der besagten Gesellschaft mit Beschluss des Handelsgerichts Wien vom ***T.M**.2015, ***XXX1***, das Konkursverfahren eröffnet und folglich die Gesellschaft aufgelöst wurde. Nach Einleitung eines Abschöpfungsverfahrens wurde der Konkurs per Datum ***T.M***.2018 aufgehoben und die Firma per ***T.M.***.2018 von Amts wegen infolge Vermögenslosigkeit gelöscht.

In Bezug auf die wirtschaftlichen Verhältnisse der AH GmbH (nunmehr WS GmbH) besteht folgende Aktenlage:

Der Gesellschaftsvertrag wurde am errichtet. Der Bf übte von 2012 bis 2022 die Funktion eines Geschäftsführers aus. Der Bf war überdies bis zur Veräußerung seines Geschäftsanteiles (2018) Gesellschafter. Der Unternehmensgegenstand der Gesellschaft wird im Firmenbuch mit "Verwaltung von IP-Rechten und Patenten" beschrieben.

Die vorliegenden Bilanzen weisen für die angeführten Jahre folgende Kennzahlen aus (gerundet in TEUR):

Tabelle in neuem Fenster öffnen

2012 | 2013 | 2014 | 2015 | |

AV | 620 | 1.176 | 500 | 408 |

UV | 760 | 657 | 211 | 277 |

EK | 633 | 790 | -1.179 | -1.483 |

Stammkap | 54 | 94 | 164 | 704 |

RL | 607 | 893 | 1.803 | 2.037 |

Bilanzverlust | -28 | -197 | -3.218 (dav 197 Vortr) | -4.225 (dav. 3.218 Vortr) |

Rückstell | 3 | 0,5 | 39 | 6 |

Verbindlk | 744 | 1.043 | 1.851 | 1.923 |

In den Erläuterungen der Bilanz und der GuV-Rechnung betreffend 2013 wird unter Punkt "Eigenkapital" festgehalten:

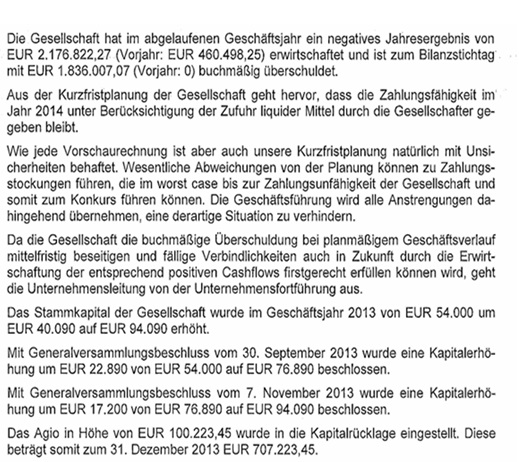

"Das Stammkapital der Gesellschaft wurde im Geschäftsjahr 2013 von Euro 54.000 um Euro 40.090 auf Euro 94.090 erhöht.

Mit Generalversammlungsbeschluss vom wurde eine Kapitalerhöhung um Euro 22.890 von Euro 54.000 auf Euro 76.890 beschlossen.

Mit Generalversammlungsbeschluss vom wurde eine Kapitalerhöhung um Euro 17.200 von Euro 76.890 auf Euro 94.090 beschlossen.

Das Agio in Höhe von Euro 286.642,22 wurde in die Kapitalrücklage eingestellt. Diese beträgt somit zum € 893.642,22.

Es besteht eine Call-Option ***BA*** AG auf weitere Anteile im Ausmaß von Euro 25.800 gegen Zahlung von Euro 210.270, ausübbar bis ."

Zum Punkt "Verbindlichkeiten" führen die Erläuterungen 2013 aus:

"(..). die Gesellschaft hat für die Besicherung der Bankverbindlichkeiten der AM GmbH, ***Stadt1***, eine Übernahme der Haftung als Bürge und Zahler in Höhe von Euro 150.000 übernommen. Zusätzlich besteht für die Besicherung dieser Bankverbindlichkeiten eine Übernahme der Haftung als Bürge und Zahler durch die Geschäftsführer der AM GmbH, ***Stadt1***, nämlich DI ***Gl***, ***N1*** und ***Bf1*** persönlich in Höhe von je 75.000.

Die Gesellschaft hat für einen Mietvertrag der AM GmbH, ***Stadt1***, zugunsten der Firma ***L1***, ***Stadt2**, eine Ausfallshaftung in Höhe von Euro 120.000 übernommen." (..)

Die Erläuterungen der Bilanz und der GuV-Rechnung betreffend 2014 halten zum Punkt "Eigenkapital" fest:

"Die Gesellschaft weist unter Passiva den Posten "negatives Eigenkapital" in Höhe von Euro - 1.179.952,61 aus.

Die Geschäftsführung der Gesellschaft nimmt zur Frage, ob eine Überschuldung im Sinne des Insolvenzrechtes vorliegt wie folgt Stellung:

Eine Überschuldung im Sinne des Insolvenzrechtes besteht nicht, weil seitens der ***CO*** Beteiligungen AG (bis 12/2014 ***BA*** AG) eine Nachrangigkeitserklärung in Höhe von Euro 948.717,25 per und seitens der ***UB1*** GmbH eine Nachrangigkeitserklärung in Höhe von Euro 136.958,75 per und seitens ***Bf*** eine Nachrangigkeitserklärung i.H.v. 524.350,97 per abgegeben wurde.

Das Stammkapital der Gesellschaft wurde im Geschäftsjahr 2014 von Euro 94.090 um Euro 141.855 auf Euro 235.945 erhöht.

Mit Generalversammlungsbeschluss vom wurde eine Kapitalerhöhung um Euro 30.000 von Euro 94.090 auf Euro 124.099 beschlossen.

Mit Generalversammlungsbeschluss vom wurde eine Kapitalerhöhung um Euro 24.001 von Euro 124.090 auf Euro 148.091 beschlossen.

Mit Generalversammlungsbeschluss vom wurde eine Kapitalerhöhung um Euro 16.454 von Euro 148.091 auf Euro 164.545 beschlossen.

Mit Generalversammlungsbeschluss vom wurde eine Kapitalerhöhung um Euro 71.400 von Euro 164.545 auf Euro 235.945 beschlossen. Die Eintragung ins Firmenbuch erfolgte am ***T1M1*** 2015.

Das gesamte Agio der Kapitalerhöhungen in Höhe von Euro 724.980,93 wurde in die Kapitalrücklage eingestellt. Die ***BA*** AG, ***Stadt3***, ***Staat1*** hat am einen unwiderruflichen Verzicht auf einen Teil des Gesellschafterdarlehens in Höhe von Euro 184.470 erklärt. Dieser Betrag wurde in die Kapitalrücklage eingestellt.

Die Kapitalrücklage beträgt somit zum € 1.803.093,15."

Fakt ist, dass als Rechtsgrundlage für die Hingabe der Darlehensvaluta in beiden Fällen entsprechende Darlehensverträge dienten, welche der Bf mit den beiden Gesellschaften abgeschlossen hatte. In dem Vertrag über die Zusammenfassung und Neubestimmung der Darlehensbedingungen ("AHM - Neudarlehensvertrag" vom ) wurden die bislang vom Bf an die beiden Gesellschaften eingeräumten Darlehen (als sog. "Altdarlehen" bezeichnet) samt vereinbarten Zinssätzen und Fälligkeiten dargestellt.

Unter lit D dieses Neudarlehensvertrages wurde ausdrücklich festgehalten, dass dem Bf als Darlehensgeber zur Sicherung seiner Ansprüche aus den Altdarlehen diverse Sicherheiten durch Einräumung eines Pfandrechtes an drei in der Verpfändungsvereinbarung genannten Patenten sowie der daraus entspringenden Rechte diente.

Mit Nachträgen zur Verpfändungsvereinbarung wurden weitere Forderungen des Bf und der ***BA*** AG besichert.

In Bezug auf die zwei der AM GmbH eingeräumten Darlehen von € 142.500 () und € 60.000 () wurde im genannten Vertrag vom festgehalten, dass der Bf und die AM GmbH bei der ***A*** GmbH einen Antrag auf Gewährung eines Equity Kredites iHv € 500.000 beantragt haben. Entsprechend dem Förderanbot der ***A*** soll der Kredit bei Vorliegen der Auszahlungsvoraussetzungen in zwei Teilbeträgen zur Auszahlung gelangen. Die Rückführung des Double Equity Kredites soll in 10 Halbjahresraten beginnend ab erfolgen. Eine Verpfändung der Patente und Technologien durch die AH GmbH sei ausgeschlossen, weshalb die Verpfändungsvereinbarung samt Nachträgen aufgehoben werden soll.

Mit Datum legte der Bf dem Verwaltungsgericht die Aufhebungserklärung der Verpfändungsvereinbarung, datiert mit und ergangen an die Patentanwaltskanzlei Windhager & Jelinek, vor. Darin wird festgehalten, dass die beiden Pfandgläubiger (***BA*** AG und Bf) die Pfandrechte auf die Patente und IP-Rechte der AH GmbH (Pfandurkunde vom s. Nachträgen) mit Vereinbarung vom wieder freigegeben haben.

In Bezug auf jene Darlehen, welche der Bf der AH einräumte ( € 40.000, € 140.000, € 173.333,33 und € 100.000) wurden Nachrangigkeitserklärungen abgebeben (s. Schreiben vom betreffend Gesellschafterdarlehen an die besagte Gesellschaft, aushaftend per mit € 524.350,97 sowie vom aushaftend per mit € 559.627,97).

In der Beschwerdeschrift wurde (erstmals) explizit ausgeführt, dass die "Darlehensforderungen wohl zu den Anschaffungskosten" (der Beteiligung) zählen würden. Im Vorlageantrag wurde sodann näher konkretisiert, dass eine Darlehensgewährung nur den Gesellschaftern vorbehalten gewesen sei, nicht aber fremden Dritten.

2. Beweiswürdigung

Das Gericht gründet seine Beweiswürdigung auf das Vorbringen der Verfahrensparteien im Rahmen des erst- und zweitinstanzlichen Verfahrens sowie auf die in den Verwaltungsakten einliegenden bezughabenden Urkunden. Die Beurteilung der zentralen Frage, ob die Voraussetzungen für eine Konversion jener vom Bf an die AM und AH eingeräumten Gesellschafterdarlehen in eine verdeckte Einlage (eigenkapitalersetzend) vorliegen bzw. ob aufgrund des vorliegenden Gesamtbildes eine solche zulässig und vertretbar ist, stellt letztendlich die auf Ebene der Beweiswürdigung zu lösende Tatfrage dar.

Näheres möge aus Punkt 3. dieses Erkenntnisses entnommen werden.

3. Rechtliche Beurteilung

Strittig ist, ob die an die beiden Gesellschaften AH (nunm. WS) und AM eingeräumten Darlehen, die im Zuge des Anteilsverkaufes im Jahr 2018 mitveräußert worden sind, entsprechend ihrer rechtlichen Ausgestaltung und tatsächlichen Umsetzung als Gesellschafterdarlehen zu qualifizieren sind oder aber faktisch eine Gesellschaftereinlage (verdecktes Stammkapital) darstellen. Im ersten Fall wären jene Verluste, die anlässlich der Anteilsveräußerung erzielt wurden und aus den eingeräumten Darlehen herrühren, ob der Bestimmung des § 27 Abs. 8 Z 3 EStG 1988 nicht mit den erklärten Gewinnen aus (anderen) Kapitaleinkünften, die einen besonderen Steuersatz (27,5%) unterliegen, ausgleichbar. Diese Rechtsfolge ist zwischen den Verfahrensparteien unstrittig.

Im zweiten Fall wären die beiden Darlehenssummen als Gesellschaftereinlage zu werten und würden daher zu den Anschaffungskosten der jeweiligen Beteiligung zählen und diese erhöhen. Damit wäre eine steuerliche Berücksichtigung der Darlehensverluste über die Erhöhung der Anschaffungskosten möglich.

Nach gefestigter steuerrechtlicher Judikatur ist der Steuerpflichtige grundsätzlich in der Wahl der Mittel, mit denen er seinen Betrieb führen will, nicht beschränkt. Es steht ihm frei seinen Betrieb mit Eigen- oder Fremdmitteln auszustatten (vgl. ). Der VwGH weist in seinem Erkenntnis vom , 2012/15/0234, auch darauf hin, dass es bei einer GmbH kein betriebswirtschaftlich gebotenes (Mindest-)Eigenkapital gibt.

Die Beurteilung von Leistungsbeziehungen zwischen Körperschaften und ihren Mitgliedern als betriebliche Vorgänge setzt nach der Rechtsprechung des Verwaltungsgerichtshofes voraus, dass die Leistungsbeziehungen auch gegenüber gesellschaftsfremden Personen üblichen Bedingungen erfolgen. Stellen Gesellschafter ihrer Gesellschaft Kapital in Form von Darlehen zur Verfügung, dann sind die zugrunde liegenden Darlehensvereinbarungen, wenn die von der Judikatur geprägten Kriterien iZm Vereinbarungen zwischen nahen Angehörigen vorliegen, aus steuerlicher Sicht anzuerkennen.

Sollte eine Fremdüblichkeit der zugrunde liegenden Vereinbarung bzw. der sonst für die Zuerkennung erforderlichen Kriterien nicht gegeben sein, dann liegen auch dann Einlage- bzw. Ausschüttungsvorgänge vor, wenn die Vorgänge in zivilrechtlich gültige Geschäfte gekleidet sind.

Verträge zwischen Kapitalgesellschaften und ihren Gesellschaftern finden allgemein nur dann steuerliche Anerkennung, wenn sie nach außen ausreichend zum Ausdruck kommen, einen klaren und eindeutigen Inhalt haben und auch zwischen Fremden unter den gleichen Bedingungen abgeschlossen worden wären (sog. "Fremdvergleich"). Dabei muss etwa ein Darlehensvertrag zivilrechtlich wirksam vereinbart und auch vertragskonform durchgeführt bzw. umgesetzt werden. Die Darlehensbedingungen müssen insbesondere in Bezug auf Laufzeit, Art und Zeitpunkt der Rückzahlung, vereinbarte Zinsen sowie Art der Besicherung fremdüblich sein.

Im Rahmen einer Gesamtbetrachtung ist zu prüfen, ob die Zuwendung nach ihrem "inneren Gehalt" ihre Ursache in einer schuldrechtlichen Beziehung zwischen Gesellschaft und Gesellschafter oder im Gesellschaftsverhältnis selbst hat. Im letzteren Fall ist die Leistung, ungeachtet einer allfälligen Bezeichnung (bspw. als "Darlehen oder stille Beteiligung") als verdeckte Einlage anzusehen (vgl , 0161, ÖStZB 1998, 489, und 96/15/0180, 0204, mwN, ÖStZB 1998, 492).

Nach stRspr des VwGH ist das von Gesellschaftern in Form von Darlehen zur Verfügung gestellte Kapital nur bei Vorliegen von besonderen Umständen als verdecktes Eigenkapital umzuqualifizieren.

So etwa führen Dolezal/Wimmer in Hirschler/Kanduth-Kristen/Zinnöcker/Stückler in SWK-Spezial Ertragsteuern 2025, S. 128ff, folgende Anhaltspunkte für das Vorliegen von Eigenkapital(ersatz) bzw. die Zulässigkeit ein Gesellschafterdarlehen in verdecktes Eigenkapital umzuqualifizieren, an:

Unklare und nicht fremd üblichen Vertragsgestaltung wie Nachrangigkeit, fehlende Besicherung, fehlende Rückzahlungsvereinbarung, fehlende Verzinsung (unter Hinweis auf und , 95/15/0127)

mangelnde Publizität und Transparenz der Darlehensvereinbarung

Missverhältnis zwischen Eigenkapital und dem auf Dauer benötigten Betriebsvermögen; das Fremdkapital ersetzt wirtschaftlich Eigenkapital (unter Hinweis auf die ältere Judikatur, wie bspw. )

eine in der Branche unüblich niedrige Eigenkapitalquote (); das Nichterreichen der URG-Kennzahlen (Eigenmittelquote von mindestens 8 %, fiktive Schulden Tilgungsdauer von höchstens 15 Jahren) sind ein starkes Indiz für verdecktes Eigenkapital;

Nichterlangung von Krediten bei Nicht-Gesellschaftern ()

Dissonanzen zwischen verrechneten und bezahlten Zinsen sprechen gegen das Vorliegen eines echten bzw. ernst gemeinten Gesellschafterdarlehens

Hingabe des Darlehens als unabdingbare Voraussetzung für den Erwerb der Gesellschaftsrechte.

Nach den bisher vom VwGH zu diesem Thema (Umdeutung von Gesellschafterdarlehen in verdecktes Eigen- bzw. Stammkapitalkapital) behandelten Fällen waren allerdings stets die Voraussetzungen für die Anerkennung von vertraglichen Beziehungen zwischen nahen Angehörigen nicht (gehörig) erfüllt, sodass bereits aus diesem Grunde die steuerliche Anerkennung als Darlehen zu versagen war.

Bei der Qualifikation von Gesellschafterdarlehen als verdecktes Eigenkapital ist nach herrschender Lehre sowohl auf formale als auch auf inhaltliche Kriterien abzustellen. Die formalen Kriterien lehnen sich an die Kriterien über eine Anerkennung von Verträgen zwischen nahen Angehörigen an (zB Ressler, Unterkapitalisierung, 31; Ressler/Stürzlinger in L/S/S, § 8 Tz 51). Die inhaltlichen Kriterien zielen auf die wirtschaftliche Notwendigkeit der Eigenkapitalzufuhr ab (vgl Ressler/Stürzlinger in L/S/S, § 8 Tz 52). Die Judikatur und Verwaltungspraxis sind hingegen sehr streng und stellen nur auf formale Kriterien ab (; , 95/15/0127; , 2004/14/0151; vgl. KStR 2001 Rz 708).

Die Beweisführung, dass verdecktes Eigenkapital vorliegt, obliegt nach Dolezal/Wimmer, aaO. grundsätzlich der Finanzverwaltung, wobei ein strenger Beurteilungsmaßstab anzulegen ist und eine Umdeutung von Fremd- in Eigenkapital nur unter besonderen Umständen zu erfolgen hat. In diesem Zusammenhang ist allerdings festzuhalten, dass die bisherige verwaltungsgerichtliche Judikatur sich ausschließlich mit Fallkonstellationen beschäftigt hat, die der Abgabenbehörde und nicht dem Steuerpflichtigen Anlass gaben, eine Umdeutung von Gesellschafterdarlehen in verdecktes Eigenkapital vorzunehmen. Anlass für eine derartige Konversion war, wie soeben ausgeführt, stets der Umstand, dass die Darlehensvereinbarung zwischen Gesellschafter und Gesellschaft nicht fremdüblich abgeschlossen wurde. Sobald eine fremdübliche Darlehensgestaltung nicht vorliegt, erübrigt sich eine weitere Prüfung in Bezug auf das Vorliegen etwaiger inhaltlicher Aspekte, wie Eigenkapitalausstattung, Liquiditätsprobleme, etc.

Der gegenständliche vom Senat hier zu beurteilende Fall ist allerdings anders gelagert. Hier releviert der Bf selbst eine Umdeutung der zwischen ihm und den beiden Gesellschaften AM und AH primär im Jahre 2013 abgeschlossenen und fremdüblich ausgestalteten Darlehensvereinbarungen in eigenkapitalersetzende Zuwendungen und damit in Eigenkapital der Darlehensnehmerinnen; dies im Wesentlichen aufgrund des Umstandes, dass die beiden Start-ups zu Beginn ihrer Tätigkeit aufgrund der geringen Eigenmittelausstattung sowie hoher Personalkosten (insbesondere in Bezug auf die AM) vordringlich mit Liquidität zu versorgen waren. Die Mittelzuführung in Form von Darlehen sei hierfür ein einfacher, schneller und unbürokratischer Weg gewesen, da hierfür keine Notariatsakte, keine Firmenbuchseintragungen und keine Gesellschafterversammlungen erforderlich gewesen seien.

Fakt ist, dass im gegenständlichen Fall die beiden Darlehensempfängerinnen die als Gesellschafterdarlehen eingeräumten Zuwendung des Bf in ihrem Rechenwerk entsprechend der vertraglichen Ausgestaltung als Fremdkapital behandelten. So wurden in den Bilanzen sonstige Verbindlichkeiten ausgewiesen, die auch die hingegebenen Darlehen des Bf enthielten. Auch die Darlehenszinsen wurden in den GuV Rechnungen als Aufwand dargestellt. Der steuerliche Vertreter begründete dies mit dem imparitätischen Realisationsprinzip.

Tatsache ist, dass bis zur Abgabe der Steuererklärung für 2018 bzw. bis zur Abklärung des Sachverhaltes durch die Abgabenbehörde im Rahmen des Veranlagungsverfahrens weder für das Finanzamt noch für Dritte Hinweise ersichtlich waren, die auf den Eigenkapitalcharakter der Darlehen schließen lassen würden. In den Erläuterungen zur GuV Rechnung wurden die Darlehen als Teil eines Finanzierungsmixes dargestellt, welcher aus Darlehen, Kapitalerhöhungen, Bareinlagen sowie Interzessionen (Bürgschaften und Haftungsübernahmen) bestanden hat.

Nach Auffassung des erkennenden Senates erfordert eine Sachverhaltskonstellation in der hier vorliegenden Art besonders strenge Voraussetzungen für die Zulässigkeit einer Umdeutung. Dies ergibt sich bereits aus dem Umstand, dass der Bf aufgrund seiner gesellschaftsrechtlichen Positionierung als Gesellschafter und Geschäftsführer beider Gesellschaften es in der Hand hatte, im Nachhinein je nach eingetretenem Geschäftserfolg und der sich daraus ergebenden steuerlichen Konsequenz, eine Umdeutung der Darlehen in Eigenkapitalersatz zu relevieren. Dass der Bf von Beginn an, dh schon bei Abschluss des jeweiligen Darlehensvertrages, quasi unter Mentalreservation die Absicht hegte, seinen Gesellschaften nicht Fremd- sondern doch Eigenkapital zuführen, vermag der erkennenden Senat nicht mit der gebotenen Sicherheit anzunehmen. Vielmehr sieht es der Senat als wesentlich wahrscheinlicher an, dass der Bf im Zeitpunkt der Darlehenseinräumung seinen Gesellschaften wohl im Vertrauen darauf, dass sich der geschäftliche Erfolg einstellen wird, Fremdmittel zuführen wollte. Hätten die Gesellschaften reüssiert, dann wären die hingegebenen Darlehen getilgt worden und die für die Kapitalnutzung vereinbarten Zinsen an den Bf geflossen.

Da allerdings die geschäftliche Entwicklung nicht so verlief wie erwartet, wurden die Darlehen mit Vertrag vom unter Änderung ihres Zinssatzes und der Rückführungsmodalitäten bis 06/2019 prolongiert. Auch in diesem Vertrag ("AH-Neudarlehensvertrag") wurde ausdrücklich die Terminologie "Darlehen" verwendet; es findet sich auch kein expliziter Hinweis darauf, dass der Bf nunmehr bereits von einem Eigenkapitalcharakter der Darlehen zugunsten der AH ausging. Die aufschiebend bedingte Aufhebung der Verpfändungsvereinbarung vom samt Nachträgen lässt zwar unmissverständlich die Annahme zu, dass ein fremder Darlehensgeber auf diese ihm eingeräumten Sicherheiten wohl kaum verzichtet hätte. Ob der ausgeübte Verzicht auf das Pfandrecht als ein relevantes Indiz in Richtung Eigenkapitalcharakter der Darlehen zu interpretieren ist, bleibt fraglich, zumal der Rechtsverzicht vom Bf einzig und allein aus dem Grunde abgegeben wurde, um in den Genuss eines ***A*** Kredites mit günstigen Konditionen für Start-ups zu gelangen. Es ist davon auszugehen, dass der Bf im Zeitpunkt des Abschlusses des Neudarlehensvertrages () mit einem geschäftlichen Erfolg der AH gerechnet hatte bzw. davon ausging.

Die zugezählten Darlehenvaluta erfolgten auf der Grundlage von schriftlich abgeschlossenen Darlehensverträgen, welche - wie auch in der Beschwerdevorentscheidung der belangten Behörde aufgezeigt - in fremdüblicher Weise abgefasst wurden und die sämtliche Kriterien für eine steuerliche Anerkennung erfüllten. Diese Tatsache steht für die Verfahrensparteien auch außer Streit und bedarf aus diesem Grunde keiner weiteren Erörterung.

Dass ein Steuerpflichtiger bei Eingehen einer vertraglichen Beziehung zwischen ihm und der von ihm vertretenen Gesellschaft, also bei einem Insichgeschäft, den erklärten Willen (Konsens) der Vertragsparteien zu Papier bringt, erscheint dem Gericht auch als wesentlich lebensnaher und plausibler als der Abschluss eines Rechtsgeschäftes, welches nur "pro forma" als Darlehensvertrages konzipiert wurde, in Wirklichkeit aber eine Einlage darstellen sollte. Dass der Bf im Zeitpunkt der Vertragsabschlüsse damit gerechnet hatte, dass seine Geschäftsidee erfolgreich sein werde und die beiden Darlehensnehmerinnen die hingegebenen Darlehensvaluta samt Zinsen vereinbarungsgemäß zurückzahlen würden, nimmt das Gericht in freier Beweiswürdigung als gegeben an. Eine derartige Annahme entspricht auch den natürlichen Gegebenheiten im Zusammenhang mit der Einräumung von Gesellschafterkrediten für Start-up Unternehmen. Wohl kaum ein Gesellschafter würde seiner GmbH einen Kredit bzw. ein Darlehen gewähren, wenn er ab ovo davon ausgehen muss, dass die Gesellschaft am Markt nicht bestehen würde.

Auch der Umstand, dass die Darlehensverträge sämtliche im Blickwinkel der Angehörigenjudikatur erforderlichen Vertragselemente enthalten, indiziert, dass der Vertragswille im jeweiligen Abschlusszeitpunkt auf die Hingabe von Fremdkapital, also die Einräumung eines Darlehens, ausgerichtet gewesen sein musste.

Nachdem sich herauskristallisiert hatte, dass der geschäftliche Erfolg der beiden Gesellschaften nicht wie erwartet eingetreten ist, wurde offenbar eine Änderung des Rechtsgrundes ventiliert und die hingegebenen Darlehensvaluta als Einlage umqualifiziert. Der erkennende Senat vermag den Zeitpunkt dieser Änderung im Rechtstitel nicht eindeutig festzustellen. Wenn die Amtsvertreterin sinngemäß ausführt, dass jedenfalls bis Mai 2014 die Zuwendung als Darlehen eingestuft worden sei, so erscheint dieser Ansatz in Anbetracht des abgeschlossenen Neudarlehensvertrages als plausibel. Allerdings ist die Beantwortung dieser Frage insofern unerheblich, da es für die rechtliche Qualifikation eines Vertrages auf den Zeitpunkt des Vertragsabschlusses ankommt. Sämtliche der nunmehr strittigen Darlehensverträge wurden im Juli und September 2013 bzw. Jänner 2014 (mit AH) sowie im April und Juli 2013 (mit AM) abgeschlossen, also zu Zeitpunkten, wo keinerlei (nach außen hin erkennbare) Indizien für die Einstufung der Darlehen als Eigenkapital der Gesellschaften vorlagen.

Dem Vorbringen des steuerlichen Vertreters, wonach Bilanzierungsvorschriften ("imparitätische Realisationsprinzip") es gebieten, die offenen Darlehensverbindlichkeiten bei den Gesellschaften als Verbindlichkeit auszuweisen, vermag sich der Senat nicht anzuschließen. Das imparitätische Realisationsprinzip ist eine Kombination aus dem Imparitätsprinzip und dem Realisationsprinzip und stellt eine besondere Ausprägung des Vorsichtsprinzips nach § 201 Abs. 2 Z 4 UGB dar. Es gehört zu den Grundsätzen ordnungsmäßiger Buchführung und besagt, dass erkennbare Risiken und drohende Verluste, die ihren wirtschaftlichen Ursprung im laufenden oder einem vorangegangenen Geschäftsjahr haben, antizipiert werden müssen, während Gewinne erst ausgewiesen werden dürfen, wenn sie realisiert wurden. Das imparitätische Realisationsprinzip gilt aufgrund des Maßgeblichkeitsprinzips prinzipiell auch für die steuerliche Gewinnermittlung nach § 5 Abs 1 EStG. Bei der Gewinnermittlung nach § 4 Abs 1 EStG 1988 kommt das Realisationsprinzip durch die Bewertungsvorschriften des § 6 Z 1 und Z 2 EStG zur Anwendung, das Imparitätsprinzip für Verluste gilt jedoch nicht (Urnik/Urtz/Rohn/Steinhauser in Straube/Ratka/Rauter, UGB II/RLG3 § 201 Rz 79, Stand ).

Für den erkennenden Senate steht fest: Wenn im Zeitpunkt der Bilanzerstellung klar und unmissverständlich festgestanden wäre, dass keine Darlehensverbindlichkeiten vorliegen sondern Eigenkapital, dann hätten die Gesellschaften diese Zuwendungen auch nicht als Verbindlichkeiten ausweisen dürfen.

Im "Forderungs-, Kauf- und Abtretungsvertrag über die Geschäftsanteile der WS GmbH" vom wird festgehalten, dass der Geschäftsanteil nahezu wertlos sei und aus diesem Grunde mit € 1 verkauft werde; allerdings werde für das eingeräumte bislang aufgrund der Nachrangigstellung nicht rückgeführte Darlehen (per aushaftend mit € 471.393,45 zuzüglich Zinsen von € 145.912,45) vom Erwerber (***CO*** AG) ein Betrag von € 35.669,32 bezahlt. Dazu hält der Senat fest: Wäre im Zeitpunkt der Veräußerung dem hingegebenen Darlehen Eigenkapitalcharakter zugekommen, dann hätte sich eine derartige Vertragsklausel als obsolet erwiesen bzw. wäre diese ohne Sinne gewesen. Diese Vertragsformulierung indiziert, dass der Bf auch im Jahre 2018 keine eindeutige Zuordnung der hingegebenen Zuwendungen an die Gesellschaft als Eigenkapital bzw. Eigenkapitalersatz vorgenommen hatte, sondern primär wohl an den Darlehenscharakter festhielt.

Auch im Forderungskaufvertrag mit AM vom wurde auf die beiden eingeräumten Darlehen in Höhe von insgesamt € 202.500 Bezug genommen und ausgeführt, dass per ein Betrag von € 271.907,27 (Darlehen zuzüglich Zinsen) aushafte.

Auch in diesem Fall hätte sich der Hinweis auf ein aushaftendes Darlehen erübrigt, wenn nach der Auffassung des Bf im Zeitpunkt des Abtretungsvertrages bereits Eigenkapital vorgelegen wäre.

Nochmal festzuhalten ist, dass eine nachträgliche, im Zuge der Arbeiten für die Erstellung der Steuererklärung vorgenommene "Umwidmung" von Darlehen aus steuerlicher Sicht nicht zulässig ist.

Der Bf begründete den Eigenkapitalcharakter der Darlehen u.a. mit der Argumentation, die Darlehenseinräumung sei Hand in Hand mit einer Kapitalerhöhung des Gesellschafters erfolgt.

Diesbezüglich hält der Senat fest:

Bei der AH fanden in jenen Kalenderjahren, in welchen die verfahrensgegenständlichen Darlehen eingeräumt wurden, folgende Kapitalerhöhungen statt:

Bei AH:

Tabelle in neuem Fenster öffnen

2013 | ||

BF | Andere Gesellschafter | |

GenV Beschl

(Darlehen 2.7., 18.7., : € 353.333) | Kapitalerh. € 9.156 zzgl. Agio € 65.464 (ges. € 74.620) | ***BA***: KE 13.734 zzgl. Agio € 98.197 (ges. € 111.93) |

GV Beschl | KE € 17.200 zzgl Agio € 122.980) (ges. € 140.180 ) | |

2014 | ||

GenV Beschl (Darlehen 01/14: € 100.000) | Bf nimmt nicht teil! | KE 30.000 >> 124.090 |

GV Beschl | Bf nimmt nicht teil! | KE 124.090 >>148.091 |

GV Beschl | Bf nimmt nicht teil! | KE 148.091 >> 164.545 |

GV Beschl | Bf nimmt nicht teil! | KE 164.545 >> 235.945 |

GV Beschl | Bf nimmt nicht teil! | KE 235.945 |

Agio 2014 insges. 724.980 in KapitalRL eingestellt | ||

Bei AM:

Tabelle in neuem Fenster öffnen

GV Beschl StK von 54.090 auf 76.890 erh. Darlehen 10.4., : € 202.500) | KE € 9.156 zzgl. Agio € 22.889,78 (ges. € 32.045,78) | ***BA***: KE 13.734 zzgl. Agio € 34.334,67 (€ 48.068,67) |

GV Beschl StK von76.890 auf 94.090 erh. | KE € 17.200 zzgl Agio € 43.000) (ges € 60.200 ) | ----- |

Nach Auffassung des Gerichts ist eine Verknüpfung zwischen Darlehenshingabe und nachfolgender Kapitalerhöhung sowohl in zeitlicher als auch betraglicher Hinsicht nicht eindeutig möglich. So lässt sich für 2013 zwar zumindest hinsichtlich der AH erkennen, dass Kapitalerhöhungen zugunsten des Bf durchgeführt wurden, allerdings ist der zeitliche Zusammenhang lose (so wurde etwa für das im September hingegebene Darlehen iHv rd € 173.000 eine Kapitalerhöhung nicht im September, sondern erst im November 2013 (mit rd € 140.000) zugunsten des Bf beschlossen. Im Zusammenhang mit der im Jänner 2014 erfolgten Darlehenshingabe erfolgte keine Kapitalerhöhung.