Familienheimfahrten - Begrenzung mit dem höchsten Pendlerpauschale!

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch den Richter Dr. Wolfgang Aigner in der Beschwerdesache ***Bf1***, ***Bf1-Adr***, über die Beschwerde vom gegen den Bescheid des Finanzamtes Österreich (vormals Finanzamtes Wien 3/6/7/11/15 Schwechat Gerasdorf ) vom betreffend Einkommensteuer (Arbeitnehmerveranlagung) 2016, Steuernummer ***BF1StNr1*** zu Recht erkannt:

I. Der angefochtene Bescheid wird abgeändert.

Die Bemessungsgrundlagen und die Höhe der festgesetzten Abgabe sind dem als Beilage

angeschlossenen Berechnungsblatt zu entnehmen und bilden einen Bestandteil des

Spruches dieses Erkenntnisses.

II. Gegen dieses Erkenntnis ist eine ordentliche Revision an den Verwaltungsgerichtshof nach

Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

I. Verfahrensgang

Der Beschwerdeführer (Bf.) ist ein technischer Zeichner, angestellt beim Ingenieurbüro Fa. A- S.R.O. Die Hauptaktivitäten der im Jahr 2010 (in der Rechtsform der GmbH in der Slowakei) gegründeten Firma mit Schwerpunkt Maschinenbau und Informationstechnologien bestehen aus Dienstleistungen auf dem Gebiet des IT- Consultings, des Outsourcings sowie der Entwicklung von Informationstechnologien und -konstruktionen, die sich in den dynamisch am meisten entwickelnden Wirtschaftszweigen, wie der Automobil- und Luftfahrtindustrie, dem Maschinenbau, dem Bank- und Fernmeldewesen, auf den Kunden orientieren. Die Firma ist ein Mitglied der A-Firmengruppe.

Mit dem Lohnzettel 2016 wurden dem Finanzamt Bruttobezüge "(210) 30.754,78 €", Sonstige Bezüge vor Abzug d. SV-Beträge "(220) 4.058,76 €", steuerpflichtige Bezüge "(245) 26.696,02 €" und die (einbehaltene) anrechenbare Lohnsteuer "(260) 4.542,93 €" angezeigt.

Mit dem Einkommensteuerbescheid 2016 vom wurden die Einkünfte aus nichtselbständiger Arbeit in Höhe von [26.696,02 € abzügl. Pauschbetrag für Werbungskosten (132,00 €) =] 26.564,02 € mit der Begründung, dass die als Werbungskosten beantragten Ausgaben für beruflich veranlasste Reisen um die vom Dienstgeber erhaltenen steuerfreie Bezüge (9.316,78 €) gekürzt worden wären, festgesetzt.

Mit der Beschwerde gegen den Einkommensteuerbescheid 2016 vom wurde die abgabenerklärungsgemäße Anerkennung der Werbungskosten mit der Begründung des Anfalls von noch zusätzlichen Ausgaben (Tagesgelder: 1.056,00 €, Kilometergelder: 6.923,12 € beantragt.

Der besseren Verständlichkeit halber wird die Aufgliederung der Tagesgelder bzw. Kilometergelder sowie die Berechnung der strittigen Differenzreisekosten "Tagesgelder" und "Kilometergelder" im nachfolgenden Schaubild dargestellt:

In Streit steht der Charakter von Tagesgelder in Höhe von 1.056,00 € und Kilometergelder in Höhe von 6.923,12 € als gemäß § 16 EStG 1988 abzugsfähige Werbungskosten.

Zum Streitpunkt "Tagesgelder" wurde in der Beschwerde vorgebracht, dass die Tagesgelder "222 Tage x 26,40 € d.s. 5.860,80 €" nach der Verordnung BMF 306/1997 zum § 26 Z. 4 EStG 1988 steuerfrei zu belassen seien. Die dazugehörige lohngestaltende Vorschrift im Sinne des

§ 68 Abs. 5 Z. 1 EStG 1988 sei der Kollektivvertrag für Arbeitskräfteüberlasser, VIII. Regelung für auswärtige Arbeiten, B. Entsendung durch den Überlasser in weit entfernte Beschäftigerbetriebe, Pkt. 12.:

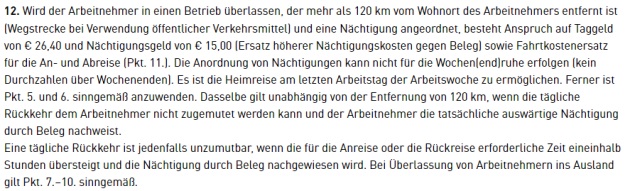

"Wird der Arbeitnehmer in einen Betrieb überlassen, der mehr als 120 km vom Wohnort des Arbeitnehmers entfernt ist (Wegstrecke bei Verwendung öffentlicher Verkehrsmittel) und eine Nächtigung angeordnet, besteht Anspruch auf Taggeld von 26,40 € und Nächtigungsgeld von 15,00 € (Ersatz höherer Nächtigungskosten gegen Beleg) sowie Fahrtkostenersatz für die An- und Abreise (Pkt. 11.). Die Anordnung von Nächtigungen kann nicht für die Wochen(end)ruhe erfolgen (kein Durchzahlen über Wochenenden). Es ist die Heimreise am letzten Arbeitstag der Arbeitswoche zu ermöglichen. Ferner ist Pkt. 5. und 6. Sinngemäß anzuwenden.

Dasselbe gilt unabhängig von der Entfernung von 120 km, wenn die tägliche Rückkehr dem Arbeitnehmer nicht zugemutet werden kann und der Arbeitnehmer die tatsächliche auswärtige Nächtigung durch Beleg nachweist.

Eine tägliche Rückkehr ist jedenfalls unzumutbar, wenn die für die Anreise oder die Rückreise erforderliche Zeit eineinhalb Stunden übersteigt und die Nächtigung durch Beleg nachgewiesen wird. Bei Überlassung von Arbeitnehmern ins Ausland gilt Pkt. 7.-10. sinngemäß."

Zum Streitpunkt Kilometergelder wurde in der Beschwerde vorgebracht, dass diese Gelder die Kosten für die Heimfahrten am Wochenende und zwar 91 Richtungen x 205 km d.s. 18.655 km x 0,42 € = 7,835,10 € seien.

Zur Steuerfreiheit der Reisekosten wurde aus den Kollektivvertrag wie folgt zitiert:

"In allen Reise-Fällen gilt: Wird mit Zustimmung des Arbeitnehmers diesem die Verwendung seines Privat-Pkw angeordnet, hat er als Aufwandsentschädigung dafür Anspruch auf ein Kilometergeld, das zur Abdeckung des durch die Haltung des KFZ und die Benützung entstehenden Aufwandes dient.

Die Höhe des Kilometergeldes bestimmt sich wie folgt: bis 15.000 km 0,42 €, darüber 0,40 €

Das niedrigere Kilometergeld gebührt ab dem Überschreiten der angegebenen Kilometergrenze. Wird ein Teil des Aufwandes direkt durch den Arbeitgeber getragen (zum Beispiel Treibstoff, Versicherung, Reparatur), ist das Kilometergeld entsprechend zu verringern. Bei der Verringerung ist auf einen von den Kraftfahrvereinigungen veröffentlichten Schlüssel Rücksicht zu nehmen. Wenn das innerbetriebliche Geschäftsjahr vom Kalenderjahr abweicht, kann für die Berechnung des Kilometergeldes das Geschäftsjahr an Stelle des Kalenderjahres zur Abrechnung herangezogen werden. Darüber hinaus können innerbetrieblich auch andere Jahreszeiträume, zum Beispiel ab Eintritt des Arbeitnehmers, vereinbart werden."

Zum Kollektivvertragspunkt wurde vorgebracht, dass das Belassen dieser Kilometergelder nach § 26 Z. 4 lit. a EStG 1988 als steuerfrei aus diesem Kollektivvertragspunkt abzuleiten sei. Die Reise sei eine Dienstreise auf Grund der Überlassung des slowakischen Dienstgebers des Bf.

-der A- sro. -zu einem weit entfernten Beschäftigerbetrieb.

Mit der abändernden Beschwerdevorentscheidung vom wurden Werbungskosten gemäß § 16 EStG 1988 in Höhe von 2.760,02 € statt der Werbungskostenpauschale (132,00 €) anerkannt.

Hinsichtlich Tagesgelder (Diäten) und der Nichtanerkennung der beantragten Differenz als Werbungskosten wurde dem Bf. - nach Rechtsausführungen in Bezug auf § 20 EStG 1988 und die gesetzliche Regelung betreff Berücksichtigung eines einkünftemindernden Verpflegungsmehraufwands bei Vorliegen einer Reise im Sinn des § 16 EStG 1988 vorgehalten, dass Tagesgelder als Werbungskosten gemäß § 16 EStG 1988 nur für die ersten fünf Tage zustehen würden. Der Dienstgeber könnte zwar gemäß § 26 EStG 1988 steuerfrei Tagesgelder für einen längeren Zeitraum ausbezahlen, jedoch treffe dies nicht auf Werbungskosten zu. Bestimmungen im Kollektivvertrag (Reisekosten, Kilometergeld, Diäten) seien für Werbungskosten im Sinn des § 16 EStG 1988 ohne Bedeutung.

Hinsichtlich Familienheimfahrten wurde dem Bf. nach Verweis auf § 16 EStG 1988 [Abgeltung der Fahrten "Wohnung - Arbeitsstätte" mit dem Verkehrsabsetzbetrag und einem eventuell zustehendem Pendlerpauschale; keine Gewährung tatsächlicher Kosten (Kilometergeld, Kosten öffentl. Verkehrsmittel) ohne Werbungskostencharakter] vorgehalten, dass Bestimmungen im Kollektivvertrag, wonach Kilometergeld vom Dienstgeber steuerfrei ausbezahlt werden könne (gemäß § 26 EStG 1988), auch hier ohne Bedeutung wären. Da als Familienheimfahrten im Fall des Bf. jährlich 3.672,00 € (= jährlicher Höchstbetrag) gewährt werden könnten und der Dienstgeber für Heimfahrten bereits 911,98 € ausbezahlt hätte, stehe dem Bf. noch die Differenz in Höhe von 2.760,02 € zu.

Der Beschwerdevorentscheidung ging das an die belangte Behörde adressierte Schreiben des Bf. vom (zum Ersuchen der Amtsvertretung um Ergänzung der Beschwerde vom ) mit beigelegten Unterlagen zur Arbeitsstätte (Fa. B-GmbH, ganzjährig), der Wohnadresse (C-Wohnungen,, A-Bezirk) mit Musterrechnung aus dem Monat Dezember sowie zu Familienheimfahrten voraus. Hinsichtlich den beantragten Werbungskosten bestritt der Bf. die abgabenbehördliche Beurteilung der Kosten als Familienheimfahrten und bezeichnete die Ausgaben in Bezug auf die beigelegten Reisekostenaufstellungen als durch den Kollektivvertrag gedeckte Kosten und somit als einkommensteuerlich abzugsfähige Reisekosten.

Den Reisekostenaufstellungen zufolge fuhr der Bf. regelmäßig Montagfrüh von seinem Familienwohnsitz in der Slowakei nach Wien, verrichtete dort Innendiensttätigkeiten als technischer Zeichner, übernachtete in der zur Verfügung gestellten Wohnung und kehrte Freitagmittags wieder an den Familienwohnsitz in Trenčin zurück. Der Wohnsitzort ist über die Route 61 nur ca. 16 km vom Überlasser, der A- s.r.o., mit Unternehmenssitz in A-Stadt, Slowakei entfernt.

Mit dem Vorlageantrag gemäß § 264 BAO wurde die noch immer bestehende Absicht des Bf., wonach die nicht gezahlten Kilometergelder und Taggelder Werbungskosten im Sinne des § 16 EStG 1988 darstellen würden, - über die Ausführungen in der Beschwerde hinaus - damit begründet, dass Dienstreisen im Auftrag des Arbeitgebers unbestritten Werbungskosten seien. Über die gesetzlichen Bestimmungen betreff Dienstreise und die dazugehörigen Reisekosten, die zwei Normierungen "§ 26 Z. 4 EStG 1988" (mit den dazugehörigen Einschränkungen (5/15-Tage-Regel etc.)) und "§ 3 Abs. 1 Z. 16 lit. b EStG 1988" (mit der Abzielung auf die Verpflichtung aus einer lohngestaltenden Vorschrift) hinaus normiere der Kollektivvertrag für Arbeitskräfteüberlasser einen sehr weiten Dienstreisebegriff (vgl. Beschwerde vom ).

Mit der im Vorlagebericht enthaltenen - seitens des Bf. unwidersprochen gebliebenen - Stellungnahme der Amtsvertretung zum Vorlageantrag wurde die Abweisung der Beschwerde gemäß § 279 Abs. 1 BAO betreff Anerkennung der in Rede stehenden Differenzreisekosten als gemäß § 16 Abs. 1 EStG 1988 abzugsfähige Werbungskosten beantragt. Begründet wurde der Antrag - nach Ausführungen zum Begriff "Dienstreise" mit Bezug zu Jakom, EStG Kommentar, § 26, Tz 8, - damit, dass die in der Beschwerde zitierten Regelungen aus dem laut Angaben des Bf. anzuwendenden Kollektivvertrag für Arbeitskräfteüberlasser, VIII., Punkt B hinsichtlich Tagesgelder auch grundsätzlich der Rechtsansicht des BMF, siehe Rz 10705 der LStR 2002 entsprechen würden:

"Gemäß Abschnitt VIII B) Punkt 11 des Kollektivvertrages für das Gewerbe der Arbeitskräfteüberlassung liegt eine Dienstreise vor, wenn der Arbeitnehmer vom Arbeitskräfteüberlasser in einen Betrieb überlassen wird, der mehr als 60 km vom Wohnort des Arbeitnehmers entfernt ist. In diesem Fall hat der Arbeitnehmer Anspruch auf Ersatz der Fahrtkosten des öffentlichen Verkehrsmittels, mindestens jedoch 0,08 €/km. Wird mit Zustimmung des Arbeitnehmers diesem die Verwendung seines Privat-Pkw angeordnet, hat er als Aufwandsentschädigung dafür Anspruch auf ein Kilometergeld. Es handelt sich daher um steuerfreie Aufwandsentschädigungen im Sinne des § 26 Z 4 EStG 1988.

Wird der Arbeitnehmer in einen Betrieb überlassen, der mehr als 120 km vom Wohnort des Arbeitnehmers entfernt ist (Wegstrecke bei Verwendung öffentlicher Verkehrsmittel) und eine Nächtigung angeordnet, besteht Anspruch auf Taggeld von 26,40 € und Nächtigungsgeld von 15 € (Ersatz höherer Nächtigungskosten gegen Beleg) sowie Fahrtkostenersatz für die An- und Abreise. Dasselbe gilt unabhängig von der Entfernung von 120 km, wenn die tägliche Rückkehr dem Arbeitnehmer nicht zugemutet werden kann und der Arbeitnehmer die tatsächliche auswärtige Nächtigung durch Beleg nachweist. Die nach diesen kollektivvertraglichen Bestimmungen ausbezahlten Tagesgelder und Fahrtkostenersätze sind nach den Bestimmungen des § 26 Z 4 EStG 1988 steuerfrei."

Nach Auszügen aus den Einkommensteuerkommentaren Jakom, EStG Kommentar (§ 3, Tz 88; § 16, Tz 43f) sowie Doralt, EStG Kommentar (§ 16, Tz 199) wurde der Bf. daran erinnert, als Dienstnehmer Innendiensttätigkeiten als CAD Konstrukteur, also technischer Zeichner (siehe die Steuererklärung 2015, S. 3/12) in Wien verrichtet und einmal wöchentlich zwischen seinem Familienwohnsitz in Trenčin und Wien im Streitjahr gependelt zu haben. Nach Ansicht des BMF gelte als Einsatzort die politische Gemeinde. Das gesamte Wiener Gemeindegebiet gelte auch für Reisen innerhalb Wiens als Einsatzort (vgl. Rz. 300 LStR 2002).

Nach Rechtsmeinung des für den Bf. zuständigen Finanzamtes in Österreich komme die Berücksichtigung weiterer Tagesgelder dadurch, dass die Begriffe "Dienstreise" und "Reise" unterschiedlich seien, die Berücksichtigung von Differenzkosten das Vorliegen einer Reise im Sinn des § 16 Abs. 1 Z 9 EStG 1988 voraussetze, in Wien jedoch ein neuer Mittelpunkt der Tätigkeit des Bf. begründet werde, nicht in Betracht.

Hinsichtlich der beantragten Kilometergelder - zusätzlich 6.923,12 € - wurde die Anwendung des § 16 Abs. 1 Z 6 EStG 1988 aufgrund des weiterhin bestehenden Ausgehens der belangten Behörde von Fahrten zwischen Wohnung (am Familienwohnsitz) und der Arbeitsstätte (in Wien) damit begründet, dass diese Kosten gemäß den Angaben selbst in der Beschwerde Familienheimfahrten am Wochenende betreffen würden, folglich dessen sie im Sinn des § 20 Abs. 1 Z 2 lit. e EStG 1988 mit dem höchsten Pendlerpauschale iSd § 16 Abs. 1 Z 6 lit. d EStG 1988 beschränkt gewesen wären. Auf das Fehlen einer bisher noch nicht nachvollziehbaren Erläuterung der Frage nach den Kilometergeldern als "durch den Kollektivvertrag gedeckte und somit einkommensteuerlich abzugsfähige Reisekosten" - wie in der Vorhaltsbeantwortung vorgebracht- wurde verwiesen.

Abschließend hielt die Amtsvertretung dem Bf. trotz Plausibilität, dass im konkreten Fall von einer Arbeitskräftegestellung auszugehen wäre, vor, es für zweckmäßig zu erachten, den Dienstvertrag sowie den Vertrag über die Arbeitskräftegestellung einzusehen, und regte die Nachreichung

1) der beiden letztgenannten Verträge, 2) einer Aufstellung über die Zusammensetzung der vom Arbeitgeber gewährten Kilometergelder (911,98 €),

3) einer Stellungnahme des Arbeitgebers zur tatsächlich ausgeübten Tätigkeit bzw. der Frage,

ob dem Bf. als Arbeitnehmer die Verwendung des Privat-PKWs angeordnet worden sei

(siehe die Reisekostenaufstellung - AUV?),

4) einer Übersetzung der Reisekostenaufstellung,

an und sagte die zeitnahe Nachreichung dieser Unterlagen dem BFG (§ 265 Abs. 6 BAO), sofern diese Unterlagen bei der Amtsvertretung eingereicht werden sollten, zu.

In Hinblick auf den Vorhaltcharakter des Vorlageberichts wurde der Bf. darüber belehrt, dass er für den Fall, dass er den Vorlagebericht für unzutreffend halte, sich zeitgerecht dazu zu äußern haben werde (vgl. -RS1).

II. Das Bundesfinanzgericht hat erwogen:

1. Sachverhalt

Der Bf. ist ein Dienstnehmer mit Familienwohnsitz in Trenčin. Während des Streitjahres 2016 ist der im Innendienst in Wien beschäftigt gewesene technische Zeichner einmal wöchentlich zwischen seinem Familienwohnsitz in Trenčin und Wien gependelt. Der Mittelpunkt der Lebensinteressen des Bf. ist Wien. Das gesamte Wiener Gemeindegebiet gilt als Einsatzort auch für Reisen innerhalb Wiens.

Mit der Abgabenerklärung für das Jahr 2016 sind Ausgaben in Höhe von 17.295,90 € als gemäß § 16 EStG 1988 abzugsfähige Werbungskosten geltend gemacht worden. Laut Lohnzettel betragen die Tagesgelder 4.804,80 € und die Kilometergelder 911,98 €. Ein Vergleich der Daten im Lohnzettel und den dem Bf. tatsächlich erwachsenen Kosten ergibt eine Differenz bezüglich den Tagesgeldern in Höhe von 1.056 € bzw. bezüglich den Kilometergeldern in Höhe von 6.923,12 €. Kilometergelder in Höhe von 7.835,10 € = die Heimfahrtkosten am Wochenende - sind das Ergebnis folgender Multiplikation: 91 * 205 km * 0,42 Euro. Die Kilometergelder in Höhe von 5.860,80 € sind Kosten für eine Dienstreise auf Grund der Überlassung des slowakischen Dienstgebers des Bf. - zu einem weit entfernten Beschäftigerbetrieb.

Das nachfolgende Schaubild stellt die Aufgliederung der Differenzkosten in Zahlen dar.

2. Beweiswürdigung

Tagesgelder in Höhe von 4.804,80 € und Kilometergelder in Höhe von 911,98 € ergeben sich aus dem Lohnzettel 2016. Die in Höhe von 7.835,10 € erklärten Kilometergelder sind das Ergebnis der Rechnung "91 * 205 km * 0,42 Euro" mit den Variablen "205 km (=Entfernung zwischen Wien und Trenčín)" und "91 Fahrten auf der Strecke "Wien - Trenčín" in Verbindung mit dem amtlichen Kilometergeld in Höhe von 0,42 € und entsprechen somit WÖCHENTLICHEN Familienheimfahrtkosten von 7.835,10 €. Die Differenzkosten betreff Tagesgelder sind nicht belegt.

Rechtslage

Nach § 3 Abs. 1 Z 16b EStG 1988 sind von der Einkommensteuer befreit:

Tabelle in neuem Fenster öffnen

" |

| " |

Der im § 3 Abs. 1 Z. 16b EStG 1988 genannte § 68 EStG 1988 mit der Besteuerung bestimmter Zulagen und Zuschläge als Inhalt beinhaltet in dessen Absatz 5 folgende Bestimmungen:

Tabelle in neuem Fenster öffnen

" |

| " |

Hinsichtlich des Begriffs und Inhalts von Kollektivverträgen definiert § 2 Abs. 1 ArbVG (Arbeitsverfassungsgesetz) Kollektivverträge als Vereinbarungen, die zwischen kollektivvertragsfähigen Körperschaften der Arbeitgeber einerseits und der Arbeitnehmer andererseits schriftlich abgeschlossen werden. Zum Regelungsinhalt der Kollektivverträge können die aus dem § 2 Abs. 2 ArbVG kopierten Punkte, die dem nachfolgenden Schaubild ersichtlich sind, zählen:

Tabelle in neuem Fenster öffnen

" |

| " |

Laut Website der Wirtschaftskammer Österreich https: // www. wko. at/kollektivvertrag/kv-arbeiterinnen-arbeitskraefteueberlasser-2016#8 lautet der für das Streitjahr gültige Kollektivvertrag für Arbeitskräfteüberlasser, VIII. Regelung für auswärtige Arbeiten, B. Entsendung durch den Überlasser in weit entfernte Beschäftigerbetriebe, Pkt. 12. wie folgt:

Tabelle in neuem Fenster öffnen

" |

| " |

Nach § 26 Z. 4 EStG 1988 gehören zu den Einkünften aus nichtselbständiger Arbeit nicht

Tabelle in neuem Fenster öffnen

" |

| ||||

| " | ||||

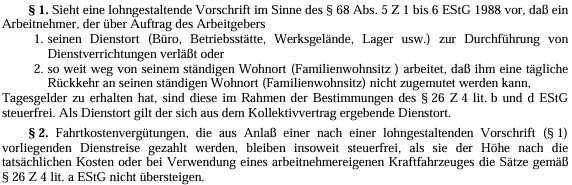

Die "306. Verordnung des Bundesministers für Finanzen betreffend Reisekostenvergütungen gemäß § 26 Z. 4 EStG 1988 auf Grund einer lohngestaltenden Vorschrift im Sinne des § 68 Abs. 5 Z 1 bis 6 EStG 1988" lautet wie folgt:

Tabelle in neuem Fenster öffnen

" |

| " |

Nach dem Erkenntnis des Verwaltungsgerichtshofs zu § 3 Abs. 1 Z. 16b EStG 1988 und

§ 26 Z. 4 EStG 1988 - - ergibt sich hinsichtlich der Höhe steuerfrei auszahlbarer Tagesgelder aus § 3 Abs. 1 Z. 16b EStG 1988 eine doppelte Begrenzung der Steuerfreiheit, nämlich einerseits mit der Höhe, in der der Arbeitgeber aufgrund einer lohngestaltenden Vorschrift gemäß § 68 Abs. 5 Z. 1 bis 6 EStG 1988 zur Zahlung verpflichtet ist, und andererseits mit dem in § 26 Z. 4 EStG 1988 geregelten Höchstsatz von 26,40 €, auf den § 3 Abs. 1 Z. 16b EStG 1988 ausdrücklich verweist. Individualvertragliche Überzahlungen über den Kollektivvertrag hinaus führen daher insoweit zu keiner Steuerfreiheit nach § 3 Abs. 1 Z. 16b EStG 1988.

Eine "Aufstockung" der kollektivvertraglichen Trennungsgelder (§ 5 Abs. 5 Kollektivvertrag für gewerbliche Forstunternehmen) auf die Höchstsätze des § 26 Z. 4 EStG 1988 durch den Arbeitgeber wäre daher nur insoweit unversteuert möglich, als auch die Legaldefinition für Dienstreisen des § 26 Z. 4 EStG 1988 erfüllt ist. Dies kann jedoch nach der Rechtsprechung des Verwaltungsgerichtshofs nur bis zur Begründung eines neuen Mittelpunkts der Tätigkeit der Fall sein. Insofern ist § 26 Z. 4 EStG 1988 enger als § 3 Abs. 1 Z. 16b EStG 1988, der eine solche zeitliche Begrenzung nicht kennt.

Der zweite Dienstreisetatbestand des § 26 Z. 4 EStG 1988 ist dem Erkenntnis des Verwaltungsgerichtshofs vom , Ra 2022/15/0078, zufolge nur dann erfüllt, wenn ein Arbeitnehmer "über Auftrag des Arbeitgebers" so weit weg von seinem ständigen Wohnort (Familienwohnsitz) arbeitet, dass ihm eine tägliche Rückkehr an seinen ständigen Wohnort (Familienwohnsitz) nicht zugemutet werden kann (vgl. ). Dies ist freilich nicht gegeben, wenn jemand von sich aus von Vornherein eine Arbeit außerhalb der üblichen Entfernung von seinem ständigen Wohnort (Familienwohnsitz) annimmt. § 26 Z. 4 EStG 1988 setzt - ebenso wie die Steuerbefreiung des § 3 Abs. 1 Z. 16b EStG 1988 - voraus, dass die von ihr erfassten Reiseaufwandsentschädigungen für jede Reisebetätigung einzeln abgerechnet werden und die Leistungen des Arbeitgebers sohin Ersatz für eine bestimmte Dienstreise sind (vgl. ; ).

Nach dem Erkenntnis des Verwaltungsgerichtshofs , und dem Folgeerkenntnis , liegt den Regelungen des § 26 Z. 4 EStG 1988 sowie § 3 Abs. 1 Z. 16b EStG 1988 insoweit der Gedanke einer geteilten Kontrolle durch Arbeitgeber und Finanzverwaltung zugrunde, als dem Arbeitgeber im Rahmen der (Abrechnung der Reise und der) Berechnung der Lohnsteuer bereits die Ermittlung & Überprüfung der Daten jeder einzelnen Dienstreise obliegt, während der Steuerverwaltung nur eine nachträgliche Überprüfung zukommt. Der Arbeitgeber hat den ungleich besseren Zugang zu den Informationen über die tatsächliche Erbringung von Reiseleistungen. Die beiden in Rede stehenden Bestimmungen knüpfen also unmittelbar an die Lohnverrechnung des Arbeitgebers an, dem dabei auch die Aufzeichnung der Daten der Dienstreisen und von ihm als nicht steuerpflichtig behandelten Tagesgelder zukommt, die sodann ihrerseits einer Nachprüfung durch die Finanzverwaltung zugänglich sein müssen. Die Richtigkeit des vom Arbeitgeber vorgenommenen Lohnsteuerabzuges muss für das Finanzamt jederzeit leicht nachprüfbar sein (vgl. , sowie ). Nur für solche schon vom Arbeitgeber als konkrete Aufwandersätze verrechnete und geprüfte Zahlungen können § 26 Z. 4 EStG 1988 sowie § 3 Abs. 1 Z. 16b EStG 1988 zur Anwendung kommen.

Bereits laut Erkenntnis , und in weiterer Folge mit dem Erkenntnis , ergibt sich aus dem Wortlaut der Steuerbefreiungsbestimmung des § 3 Abs. 1 Z. 16b EStG 1988, wonach diese "gezahlte Tagesgelder" erfasst und diese Tagesgelder die Sätze des § 26 Z. 4 EStG 1988 nicht übersteigen dürfen, unter Bedachtnahme auf den Umstand, dass der Gesetzgeber mit der Einführung des § 3 Abs. 1 Z. 16b EStG 1988 die vormals in § 26 Z. 4 EStG 1988 enthaltene Begünstigung für in lohngestaltenden Vorschriften geregelte Tagesgelder beibehalten wollte: Tagessätze sind nur dann steuerfrei gestellt, wenn sie vom Arbeitgeber für JEDE REISEBESTÄTIGUNG EINZELN abgerechnet werden.

Voraussetzung für die Anwendung des § 26 Z. 4 EStG 1988 wie des § 3 Abs. 1 Z 16b EStG 1988 ist, dass die betreffende Arbeitgeberleistung Ersatz konkreter Aufwendungen für eine bestimmte Dienstreise ist. Eine solche Konkretisierung hat bereits der Leistung des Arbeitgebers für jede einzelne Dienstfahrt zugrunde zu liegen (vgl. schon , sowie , zur insoweit vergleichbaren Bestimmung des § 26 Z. 7 EStG 1972). Im Sinne der ständigen Rechtsprechung des Verwaltungsgerichtshofes (z.B. ,) wonach für alle in § 26 EStG 1988 angeführten nicht steuerbaren Arbeitgeberleistungen der Grundsatz, dass darüber einzeln abgerechnet werden muss, gilt, hat der Gerichtshof wiederholt ausgesprochen, dass für die Anwendbarkeit von

§ 26 Z. 4 EStG 1988 jedenfalls der Nachweis jeder einzelnen Dienstreise dem Grunde nach durch entsprechende Belege gegenüber dem Arbeitgeber zu erbringen ist (vgl. etwa ; , 99/15/0215). Ein Nachweis dem Grunde nach erfordert, dass im Einzelnen eine Dienstreise nach der Definition des § 26 Z. 4 EStG 1988 vorliegt und die für diese Reise vom Arbeitgeber gewährten pauschalen Tagesgelder die gemäß § 26 Z. 4 EStG 1988 je nach Dauer der Dienstreise bemessenen Tagesgelder nicht überschreiten. Die betreffende Leistung des Arbeitgebers gilt als Ersatz konkreter Aufwendungen für eine bestimmte Dienstreise. Eine solche Konkretisierung hat bereits der Leistung des Arbeitgebers für jede einzelne Dienstreise zugrunde zu liegen (vgl. , mwN).

Gewährte Tagesgelder fallen nur dann unter die Regelung des § 26 Z. 4 EStG 1988, wenn der Nachweis jeder einzelnen Dienstreise dem Grunde nach durch entsprechende Belege gegenüber dem Arbeitgeber erbracht ist (vgl. etwa ; , 99/15/0215). Die Richtigkeit des vom Arbeitgeber vorgenommenen Lohnsteuerabzuges muss jederzeit für das Finanzamt leicht nachprüfbar sein (vgl. , mwN).

Die Zahlung nicht verrechnungspflichtiger Pauschalien durch den Arbeitgeber, mögen sie auch für die im § 26 EStG 1988 angeführten Zwecke gedacht sein, führt nach der ständigen Rechtsprechung des Verwaltungsgerichtshofes dazu, dass es sich beim Arbeitnehmer um steuerpflichtigen Arbeitslohn im Sinne des § 25 EStG 1988 handelt (vgl. ). Geht man von einem Pauschalbetrag aus, so bleibt für dessen Verrechnung mit als Werbungskosten anerkannten Aufwendungen kein Raum.

Die von § 3 Abs. 1 Z 16b EStG 1988 erfassten Arbeitgeber-Leistungen unterscheiden sich insofern von den Aufwandsersätzen des § 26 Z 4 EStG 1988, als ihnen ausdrücklich kein strenges Aufwandsprinzip zugrunde liegen soll. Die Steuerbefreiung des § 3 Abs. 1 Z 16b EStG 1988 für "vom Arbeitgeber als Reiseaufwandsentschädigungen gezahlte Tagesgelder und Nächtigungsgelder" wird für die von ihm erfassten Gruppen von Mitarbeitenden von den Gesetzesmaterialien damit sachlich gerechtfertigt, dass mit diesen Tätigkeiten Aufwendungen verschiedenster Art verbunden sind, die zwar für Gruppen von Arbeitnehmer und auch innerhalb dieser Gruppen der Höhe und dem Grunde nach unterschiedlich sein können, die aber bei der ständigen Dienstverrichtung an einem festen Arbeitsplatz nicht oder nicht in dieser Art anfallen. Auf konkrete tatsächliche Aufwendungen der Arbeitnehmer kommt es nicht an.

Nach § 16 Abs. 1 EStG 1988 in Verbindung mit § 16 Abs. 1 Z 6 EStG 1988 sind Werbungskosten die Aufwendungen oder Ausgaben zur Erwerbung, Sicherung oder Erhaltung der Einnahmen, zu denen die Ausgaben des Steuerpflichtigen für Fahrten zwischen Wohnung und Arbeitsstätte gehören. Für die Berücksichtigung dieser Aufwendungen gilt:

Tabelle in neuem Fenster öffnen

" |

| " |

§ 20 Abs. 1 Z. 2 lit. e EStG 1988 lautet

" Bei den einzelnen Einkünften dürfen Kosten der Fahrten zwischen Wohnsitz am Arbeits-(Tätigkeits-)ort und Familienwohnsitz (Familienheimfahrten), soweit sie den auf die Dauer der auswärtigen (Berufs-)Tätigkeit bezogenen höchsten in § 16 Abs. 1 Z 6 lit. d EStG 1988 angeführten Betrag übersteigen, nicht abgezogen werden."

Nach § 16 Abs. 1 Z. 9 EStG 1988 sind Werbungskosten auch "Mehraufwendungen des Steuerpflichtigen für Verpflegung und Unterkunft bei ausschließlich beruflich veranlassten Reisen. Diese Aufwendungen sind ohne Nachweis ihrer Höhe als Werbungskosten anzuerkennen, soweit sie die sich aus § 26 Z 4 EStG 1988 ergebenden Beträge nicht übersteigen. Dabei steht das volle Tagesgeld für 24 Stunden zu. Höhere Aufwendungen für Verpflegung sind nicht zu berücksichtigen."

Aufgrund der inhaltlich gleichlautenden Textierung des § 16 Abs. 1 Z. 9 EStG 1988 mit jener des § 4 Abs. 5 EStG 1988 sind die Voraussetzungen für den Abzug von Reiseaufwendungen als Betriebsausgaben und Werbungskosten ident.

Rechtliche Beurteilung

3.1 Zu Spruchpunkt I. (Abweisung)

Der angefochtene Einkommensteuerbescheid 2016 war abzuändern und die Bemessungsgrundlagen und die Höhe der Abgabe in der Fassung der Beschwerdevorentscheidung vom zu bestätigen, weil ein Taggeld im allgemeinen eine Aufwandsentschädigung darstellt, die zur Deckung von Dienstnehmerausgaben im Zuge einer Dienstreise dienen soll. Wenn der Bf. als Arbeitnehmer im Auftrag seines Arbeitgebers eine Dienstreise antritt und im Zuge dessen Aufwendungen zu leisten hat, kann er die entstandenen Kosten steuerlich geltend machen, was jedoch nur möglich ist, wenn die Kosten nicht in voller Höhe vom Arbeitgeber abgegolten werden. Zu den steuerlich absetzbaren Kosten gehören u. a. das Taggeld (Diäten & Verpflegung) & Fahrkosten (z.B. Kilometergeld). Beim Bf. sind die Diäten mit dem vom Dienstgeber gewährten Taggeld

- 26,40 € /Tag (12 x 2,20 € = 26,40 €) - abgegolten worden.

Der Dienstreisebegriff mit dem Bestand eines Dienstverhältnisses als Voraussetzung umfasst die Tatbestände eintägige Dienstreise (Verlassen des Dienstortes) und mehrtägige Dienstreise (Mittelpunkt der Lebensinteressen = Unzumutbarkeit der täglichen Rückkehr an den ständigen Wohnort). Eine Reise ist zwar grundsätzlich bei allen Einkunftsarten möglich, jedoch ist zwischen dem Dienstreisebegriff (§26 Z. 4 EStG 1988) und dem Begriff der betrieblich/beruflich veranlassten Reise (§4 Abs. 5 EStG 1988, § 16 Abs. 1 Z. 9 EStG 1988) zu unterscheiden, weil der Begriff "Reise" durch die Rechtsprechung des Verwaltungsgerichtshofs entwickelt (Mindestentfernung ca. 25km) wurde, während der Begriff "Dienstreise" stets durch Gesetz/Verordnung definiert war. Lohngestaltende Vorschriften können - für steuerliche Zwecke - eine Dienstreise nicht anders festlegen als durch das Abstellen auf das Verlassen des tatsächlichen Dienstortes ( mwN).

Die Regelungen des § 26 Z 4 EStG 1988 beruhen auf den Gedanken einer geteilten Kontrolle durch Arbeitgeber und Finanzamt. Während dem Arbeitgeber im Rahmen der (Abrechnung der Reise und der) Lohnsteuerberechnung bereits die Ermittlung und Überprüfung der Daten jeder einzelnen Dienstreise obliegt, kommt der Abgabenverwaltung nur eine nachträgliche Überprüfung zu (). Gilt für Tagesgelder, dass die Beträge des § 26 Z. 4 EStG 1988 nicht überstiegen werden dürfen (26,40 € pro Tag), so war dem Betrag in Höhe von 1.056,00 €, der über die Tagesgelder laut Lohnzettel - 4.804,80 € - hinausgeht, der Charakter von Tagesgeldern im abgabenrechtlichen Sinn abzusprechen, weil es der Wille des Gesetzgebers ist, mit der Einführung des § 3 Abs. 1 Z 16b EStG 1988 die vormals in § 26 Z. 4 EStG 1988 enthaltene Begünstigung für in lohngestaltenden Vorschriften geregelte Tagesgelder beizuhalten. Dementsprechend sind Tagessätze generell nur dann steuerfrei gestellt, wenn sie vom Arbeitgeber wie jenem des Bf. für jede Reisebetätigung des Arbeitnehmers einzeln abgerechnet werden.

Voraussetzung für die Anwendung des § 26 Z 4 EStG 1988 wie auch jene des § 3 Abs. 1 Z 16b EStG 1988 ist, dass die betreffende Leistung des Arbeitgebers ein Ersatz konkreter Aufwendungen des Bf. für eine bestimmte Dienstreise ist. Eine solche Konkretisierung hatte bereits der Leistung des Arbeitgebers für jede einzelne Dienstfahrt zugrunde zu liegen.

Die von § 3 Abs. 1 Z 16b EStG 1988 erfassten Arbeitgeberleistungen unterscheiden sich insofern von den Aufwandsersätzen des § 26 Z 4 EStG 1988, als ihnen in analoger Anwendung des Erkenntnis des Verwaltungsgerichtshofs vom , Ro 2020/15/0005 ausdrücklich kein strenges Aufwandsprinzip zugrunde liegen soll. Die Steuerbefreiung des § 3 Abs. 1 Z 16b EStG 1988 für "vom Arbeitgeber als Reiseaufwandsentschädigungen gezahlte Tagesgelder und Nächtigungsgelder" war für die von ihm erfassten Gruppen von Mitarbeitenden damit sachlich gerechtfertigt, dass mit diesen Tätigkeiten Aufwendungen verschiedenster Art verbunden waren, die zwar für Gruppen von Arbeitnehmer und auch innerhalb dieser Gruppen der Höhe und dem Grunde nach unterschiedlich sein konnten, die aber bei der ständigen Dienstverrichtung an einem festen Arbeitsplatz nicht oder nicht in dieser Art anfallen. Auf konkrete tatsächliche Aufwendungen der Arbeitnehmer kommt es nicht an.

Aufgrund der Aktenlage waren Tagesgelder in Höhe von 4.804,80 € laut Lohnzettel zu bestätigen, weil das Tagesgeld dem Bf. zur Abgeltung des Verpflegungsmehraufwands gewährt und dem Bf. für 24 Stunden mit maximal 26,40 € zugestanden wurde. Wären darüber hinaus dem Bf. Tagesgelder gewährt worden, so wären diese ebenso wie Pauschalabgeltungen als laufende Bezüge insoweit steuerpflichtig gewesen. Dies gilt auch in dem Fall, dass ein höherer arbeitsrechtlicher Anspruch im Streitjahr bestanden hätte. Nur dann, wenn der Arbeitgeber dem Arbeitnehmer für eine Dienstreise nicht das nach § 26 Z 4 EStG 1988 höchst zulässige Tages- bzw. Nächtigungsgeld gewährt, kann der Arbeitnehmer den Differenzbetrag in analoger Anwendung des Erkenntnis des Verwaltungsgerichtshofs , nur bei gleichzeitigen Vorliegen einer Reise im Sinn des § 16 Abs. 1 Z. 9 EStG 1988 geltend machen.

Auch der Antrag auf Anerkennung der Kilometergelder über den Betrag laut Lohnzettel

- 911,98 € - hinaus in Höhe von 7.835,10 € und somit der Differenz betreffend Kilometergelder in Höhe von 6.923,12 € war abzuweisen, weil der Bf. als technischer Zeichner im Innendienst in Wien regelmäßig einmal wöchentlich als Pendler zwischen seinem Familienwohnsitz in Trenčin und Wien unterwegs war. Aufgrund der Geltung des gesamten Wiener Gemeindegebiets als Einsatzort auch für Reisen im Streitjahr, der Abhängigkeit der Berücksichtigung von Differenzwerbungskosten vom Bestand einer Reise im Sinn des § 16 Abs. 1 Z 9 EStG 1988 und der Tatsache, dass vom Bf. ein neuer Mittelpunkt der Tätigkeit in Wien begründet wurde, war der Antrag auf Anerkennung von den über die Kilometergelder laut Lohnzettel -911,98,80 €- hinausgehenden Betrag von 6.923,12 € abzuweisen, weil die Kilometergelder Heimfahrten am Wochenende betroffen hatten. Der Charakter der Km-Gelder als Familienheimfahrtkosten, die - siehe § 20 Abs. 1 Z 2 lit. e EStG 1988 - mit dem höchsten Pendlerpauschale im Sinn des § 16 Abs. 1 Z. 6 lit. d EStG 1988 beschränkt waren, das dem Bf. gewährt wurde, wurde durch das Vorbringen in der Beschwerde verklart.

Dem Vorbringen in der Vorhaltsbeantwortung bezüglich Kilometergelder als "durch den Kollektivvertrag gedeckte und somit einkommensteuerlich abzugsfähige Reisekosten" war entgegenzuhalten, dass der als Kilometergelder geltend gemachte Betrag als Ergebnis der Annahme von 91 Fahrten auf der Strecke Trenčin - Wien von einer Länge von 205km -d.s. 18.655 km- bei einem gesetzlichen Aufwandersatz von 0,42 € den Betrag von 7,835,10€ entspricht und damit für den Charakter der Kosten als Familienheimfahrtkosten gesprochen hatte.

Angesichts der Tatsache, dass eine Behauptung allein nicht ausreichend ist, die Verwirklichung eines Sachverhalts, der einem abgabenrechtlich relevanten Tatbestand entspricht, zu verwirklichen, wurde dem Bf. aufgrund der zum Vorlageantrag abgegebenen Stellungnahme der belangten Behörde im Vorlagebericht Gelegenheit geboten, den Nachweis für die Verwendung des Betrages, der gegenüber der Amtsvertretung als zusätzliche Kilometergelder bezeichnet wurde, zur Erwerbung, Sicherung oder Erhaltung der lohnsteuerpflichtigen Bezüge zu erbringen. Trotz der Stellungnahme zum Vorlageantrag mit Vorhaltcharakter und der Aufforderung zum thematisierten abgabenrechtlichen Charakter der Kosten auf der Grundlage des Kollektivertrags

1) den Dienstvertrag samt Vertrag über die Arbeitskräftegestellung,

2) eine Aufstellung über die Zusammensetzung der vom Arbeitgeber gewährten Km-Gelder

(911,98 €),

3) eine Stellungnahme des Arbeitgebers zur tatsächlich ausgeübten Tätigkeit und zur Frage

nach dem Bestand einer an den Bf. als Arbeitnehmer adressierten Anordnung betreff die

Verwendung des Privat-PKWs,

4) eine Übersetzung der Reisekostenaufstellung nachzureichen,

blieb dieser Vorhalt unbeantwortet. Dieser Umstand war daher in der freien Beweiswürdigung gemäß § 167 Abs. 2 BAO zu berücksichtigen.

Nach ständiger Rechtsprechung des Verwaltungsgerichtshofs zu § 167 Abs. 2 BAO genügt es, von mehreren Möglichkeiten jene als erwiesen anzunehmen, die gegenüber allen anderen Möglichkeiten eine überragende Wahrscheinlichkeit oder gar die Gewissheit für sich hat und alle anderen Möglichkeiten absolut oder mit Wahrscheinlichkeit ausschließt oder zumindest weniger wahrscheinlich erscheinen lässt (z.B. ; , 2006/15/0301; , 2011/16/0011; , 2009/17/0132).

Aufgrund der Aktenlage ging die Argumentation bezüglich der Ableitung der Abzugsfähigkeit der Kilometergelder aus Bestimmungen des auf den Bf. anzuwendenden Kollektivvertrags schon allein deshalb ins Leere, weil ein Kollektivvertrag als eine zwischen den Interessenvertretungen der Arbeitgeber und der Arbeitnehmer abgeschlossene arbeitsrechtliche Vereinbarung im Wirkungsbereich des Einkommensteuergesetzes nur dann Wirksamkeit entfalten kann, wenn dies im genannten Gesetz ausdrücklich vorgesehen ist. Das war aber im Zusammenhang mit der Beurteilung der Frage, ob Kilometergelder als Werbungskosten gemäß § 16 EStG 1988 zu berücksichtigen sind, nicht der Fall.

Es war somit spruchgemäß zu entscheiden.

3.2. Zu Spruchpunkt II. (Revision)

Gegen ein Erkenntnis des Bundesfinanzgerichtes ist die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Die (ordentliche) Revision an den Verwaltungsgerichtshof ist nicht zulässig, weil die Entscheidung (Erkenntnis) des BFG hinsichtlich der rechtlichen Würdigung im Einklang mit der Rechtsprechung des Verwaltungsgerichtshofes erfolgt war.

Wien, am

Zusatzinformationen

Tabelle in neuem Fenster öffnen

Materie | Steuer |

betroffene Normen | § 16 Abs. 1 Z 6 lit. d EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 § 20 Abs. 1 Z 2 lit. e EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 § 3 Abs. 1 Z 16 lit. b EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 § 26 Z 4 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 § 16 Abs. 1 Z 9 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Verweise | |

ECLI | ECLI:AT:BFG:2025:RV.7105516.2018 |

Datenquelle: Findok — https://findok.bmf.gv.at

Fundstelle(n):

KAAAF-91362