Berechnung Pendlerpauschale

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch den Richter ***R1*** in der Beschwerdesache ***Bf1***, ***Bf1-Adr***, über die Beschwerde vom gegen den Bescheid des Finanzamtes Österreich vom betreffend Einkommensteuer (Arbeitnehmerveranlagung) 2023 zu Steuernummer ***BF1StNr1*** zu Recht erkannt:

I. Der Beschwerde wird gemäß § 279 BAO teilweise Folge gegeben.

Die Bemessungsgrundlagen und die Höhe der festgesetzten Abgabe sind dem als Beilage angeschlossenen Berechnungsblatt zu entnehmen und bilden einen Bestandteil des Spruches dieses Erkenntnisses.

II. Gegen dieses Erkenntnis ist eine ordentliche Revision an den Verwaltungsgerichtshof nach Art 133 Abs 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

I. Verfahrensgang

Der Beschwerdeführer ***Bf1*** (in weiterer Folge kurz der Bf) erzielte im Jahr 2023 ausschließlich Einkünfte aus nichtselbständiger Arbeit und reichte am seine Einkommensteuererklärung (Arbeitnehmerveranlagung) für dieses Jahr ein.

Mittels Bescheid vom setzte die Abgabenbehörde die Einkommensteuer 2023 mit Euro 1.557,00 fest, wobei hierbei abweichend von der in den Lohnzetteln in Abzug gebrachten Pendlerpauschale in Höhe von Euro 3.672,00 lediglich eine Pendlerpauschale in Höhe von Euro 696,00 berücksichtigt wurde.

In der am eingebrachten Beschwerde beantragte der Bf die Berücksichtigung einer Pendlerpauschale in Höhe von Euro 3.846,00 und dem Pendlereuro mit einem Betrag von Euro 383,70. In der Einkommensteuererklärung seien irrtümlich falsche Beträge eingetragen worden.

In weiterer Folge ersuchte das Finanzamt dem Bf mittels Vorhalt zur Vorlage von Ausdrucken aus dem Pendlerrechner, wobei pro Arbeitgeber je ein Ausdruck abverlangt wurde. Der Bf kam diesem Ersuchen nach und übermittelte am zwei Abfragen aus dem Pendlerrechner (abgefragter Tag Montag, ). Eine übermittelte Abfrage wurde für die Wegstrecke ***Bf1-Adr*** (Wohnadresse des Bf ab ) nach ***AG1-Adr*** (Arbeitsstätte des Bf von bis ) gestellt. Die zweite übermittelte Abfrage aus dem Pendlerrechner wurde mit identem Datum für die Wegstrecke vom Wohnort des Bf zu seiner zwischen und bestehenden Arbeitsstätte in ***AG2-Adr***, getätigt.

Mittels Beschwerdevorentscheidung vom gab die Abgabenbehörde der Beschwerde teilweise statt und reduzierte die festgesetzte Einkommensteuer auf Euro 614,00. Anhand der vorgelegten Ausdrucke aus dem Pendlerrechner habe nunmehr bei der Berechnung der Einkommensteuer eine Pendlerpauschale in Höhe von Euro 2.161,00 und ein Pendlereuro in Höhe von Euro 398,66 berücksichtigt werden können.

Am stellte der Bf einen fristgerechten Vorlageantrag und führte darin begründend aus, dass im Zuge der Beschwerdevorentscheidung die Berechnung der Pendlerpauschale für das Monat Jänner 2023 unrichtig erfolgt sei. Am habe ein Wohnsitzwechsel stattgefunden. Grundsätzlich sei er im Monat Jänner 2023 noch von seiner alten Wohnadresse an den Arbeitsort gependelt, sodass ihm laut Pendlerrechner für diesen Monat das große Pendlerpauschale zustehe. Die Abgabenbehörde habe jedoch für das Monat Jänner lediglich das kleine Pendlerpauschale berücksichtigt. Das Pendlerpauschale für die restlichen Monate des Jahres 2023 sei in der Beschwerdevorentscheidung korrekt berechnet worden. Im Zuge des Vorlageantrags wurden vom Bf zwei weitere Ausdrucke von Abfragen aus dem Pendlerrechner mit Abfragedatum übermittelt.

Die Abgabenbehörde legte die Beschwerde dem Verwaltungsgericht am zur Entscheidung vor.

II. Das Bundesfinanzgericht hat erwogen:

1. Sachverhalt

Der Bf ***Bf1***, geboren am ***Bf1-Geb***, ist ***XX*** Staatsangehöriger und im Jahr 2020 nach Österreich gezogen. Von bis war er an der Adresse ***Bf1-Adr-Alt***, wohnhaft. Im Jänner 2023 verlegte er seinen Wohnsitz an die Adresse ***Bf1-Adr***, und ist seit dem bis heute an diesem Ort wohnhaft.

Im Jahr 2023 war der Bf vom bis bei der Firma ***AG1*** in ***AG1-Adr***, beschäftigt und erzielte hieraus Einkünfte aus nichtselbstständiger Arbeit in Höhe von Euro 40.677,35 brutto. Die Arbeitszeit des Bf bei diesem Unternehmen war grundsätzlich täglich (wochentags) von 8:00 Uhr bis 17:00 Uhr. Die PKW-Fahrtstrecke zwischen dem bis bestehenden Wohnsitz des Bf in ***Bf1-Adr-Alt***, und der Arbeitsstelle in ***AG1-Ort*** (einfache Wegstrecke) betrug zirka 83 km, wobei zur Zurücklegung dieser Strecke die Benützung eines Massenbeförderungsmittels nicht zumutbar war. Die Wegstrecke zwischen dem ab bestehenden Wohnsitz des Bf in ***Bf1-Adr***, und der Arbeitsstelle in ***AG1-Ort*** betrug mit öffentlichen Verkehrsmitteln zirka 86 km, wobei bei dieser Wegstrecke die Benützung von Massenbeförderungsmitteln (öffentliche Verkehrsmittel mit Park & Ride) aufgrund der Fahrzeit mit dem Massenbeförderungsmittel zumutbar war. Der Bf legte die Entfernung zwischen Wohnung und Arbeitsstätte in den Monaten Jänner bis September 2023 an mehr als zehn Tagen pro Monat zurück. Von der Arbeitgeberin ***AG1*** wurde bereits im Zuge der Lohnverrechnung für die Monate Jänner bis September 2023 eine Pendlerpauschale in Höhe von Euro 3.672,00 berücksichtigt.

Vom bis bezog der Bf Arbeitslosengeld in Höhe von Euro 592,16 (AMS-Meldung).

Von bis ein war der Bf bei der Firma ***AG2*** mit Sitz in ***AG2-Adr***, beschäftigt und erzielte hieraus Einkünfte aus nichtselbstständiger Arbeit in Höhe von Euro 12.033,53 brutto. Die Arbeitszeit des Bf bei diesem Unternehmen war grundsätzlich täglich werktags von 8:00 Uhr bis 17:00 Uhr. Die Wegstrecke zwischen dem Wohnsitz des Bf in ***Bf1-Adr***, und der Arbeitsstelle in ***AG2-Ort*** betrug mit öffentlichen Verkehrsmitteln zirka 28 km, wobei bei dieser Wegstrecke die Benützung von Massenbeförderungsmitteln (öffentliche Verkehrsmittel) aufgrund der Fahrzeit mit dem Massenbeförderungsmittel zumutbar war. Der Bf legte die Entfernung zwischen Wohnung und der Arbeitsstätte in ***AG2-Ort*** im Monat Oktober 2023 zwischen 8 und 10 Mal zurück, in den Monaten November und Dezember 2023 legte er die Entfernung mehr als 10 Mal pro Monat zurück.

Dem Bf wurde im Jahr 2023 von seinen Arbeitgebern kein Kraftfahrzeug für die Fahrten zwischen seiner Wohnung und den Arbeitsstätten zur Verfügung gestellt.

2. Beweiswürdigung

Der zugrundeliegende Sachverhalt ergibt sich aus dem gesamten Akteninhalt, insbesondere aus dem Vorbringen und den vorgelegten Unterlagen des Bf. Das Bundesfinanzgericht stützt sich überdies auf eine Abfrage aus dem Zentralen Melderegister und auf Abfragen des Pendlerrechners der BMF-Homepage.

Festzuhalten ist, dass der Sachverhalt zwischen den Parteien des gegenständlichen Rechtsmittelverfahrens grundsätzlich unstrittig ist und lediglich die rechtsrichtige Berechnung der Pendlerpauschale in Zweifel gezogen wird.

Die Feststellungen zu den Wohnsitzen des Bf lassen sich aus dessen Angaben entnehmen und wurden vom Gericht anhand einer ZMR-Abfrage überprüft.

Die Feststellungen zu den Arbeitsverhältnissen des Bf können anhand der übermittelten Lohnzettel nachvollzogen werden. Die täglichen Arbeitszeiten wurden vom Bf bekannt gegeben, von der Abgabenbehörde nicht in Zweifel gezogen und bestehen keine Hinweise für eine Unrichtigkeit dieser Angabe.

Bezüglich der Wegstrecken zwischen den Wohnstätten und den Arbeitsstätten des Bf und der Zumutbarkeit der Benützung von öffentlichen Verkehrsmitteln zur Zurücklegung dieser Strecken ist auszuführen, dass der Bundesminister für Finanzen hinsichtlich der Pendlerpauschale gemäß § 16 Abs 1 Z 6 lit f EStG 1988 im Verordnungsweg Kriterien zur Festlegung der Entfernung und der Zumutbarkeit der Benützung eines Massenverkehrsmittels festgelegt hat (Verordnung des Bundesministers für Finanzen über die Kriterien zur Ermittlung des Pendlerpauschales und des Pendlereuros, zur Einrichtung eines Pendlerrechners und zum Vorliegen eines Familienwohnsitzes; kurz Pendlerverordnung).

Gemäß § 1 Abs 1 der Pendlerverordnung umfasst die Entfernung zwischen Wohnung und Arbeitsstätte die gesamte Wegstrecke, die unter Verwendung eines Massenbeförderungsmittels, ausgenommen eines Schiffes oder Luftfahrzeuges, unter Verwendung eines privaten Personenkraftwagens oder auf Gehwegen zurückgelegt werden muss, um in der kürzesten möglichen Zeitdauer (§ 2 Abs 2 Pendlerverordnung) die Arbeitsstätte von der Wohnung aus zu erreichen.

Ist die Benützung eines Massenbeförderungsmittels zumutbar (§ 2 Abs 1 Pendlerverordnung), bemisst sich die Entfernung laut § 1 Abs 8 Pendlerverordnung nach den Streckenkilometern des Massenbeförderungsmittels und allfälliger zusätzlicher Straßenkilometer und Gehwege. Beträgt die Gesamtstrecke zumindest 20 Kilometer sind angefangene Kilometer auf volle Kilometer aufzurunden. Ist die Benützung eines Massenbeförderungsmittels unzumutbar, bemisst sich die Entfernung nach den Straßenkilometern der schnellsten Straßenverbindung. Beträgt die Gesamtstrecke zumindest zwei Kilometer, sind angefangene Kilometer auf volle Kilometer aufzurunden (§ 1 Abs 9 Pendlerverordnung).

Gemäß § 2 Abs 1 Z 1 Pendlerverordnung liegt die Unzumutbarkeit der Benützung eines Massenbeförderungsmittels vor, wenn, zumindest für die Hälfte der Entfernung zwischen Wohnung und Arbeitsstätte oder zwischen Arbeitsstätte und Wohnung, kein Massenbeförderungsmittel zur Verfügung steht, oder der Steuerpflichtige über einen gültigen Ausweis gemäß § 29b der Straßenverkehrsordnung 1960, BGBl Nr 159, in der Fassung des Bundesgesetzes BGBl I Nr. 39/2013 verfügt, oder die Unzumutbarkeit der Benützung öffentlicher Verkehrsmittel wegen dauernder Gesundheitsschädigung oder wegen Blindheit für den Steuerpflichtigen im Behindertenpass (§ 42 Abs 1 Bundesbehindertengesetz BGBl Nr 283/1990, in der Fassung des Bundesgesetzes BGBl I Nr 150/2002) eingetragen ist.

Im Falle, dass eine Unzumutbarkeit laut § 2 Abs 1 Z 1 der Pendlerverordnung nicht vorliegt, normiert § 2 Abs 1 Z 2 leg cit des Weiteren, dass bis zu einer Zeitdauer von 60 Minuten die Benützung eines Massenbeförderungsmittels stets zumutbar ist. Bei einer Zeitdauer von mehr als 120 Minuten ist die Benützung eines Massenbeförderungsmittels stets unzumutbar. Übersteigt die Zeitdauer 60 Minuten nicht aber 120 Minuten, ist auf die entfernungsabhängige Höchstdauer abzustellen. Diese beträgt 60 Minuten zuzüglich einer Minute pro Kilometer der Entfernung, jedoch maximal 120 Minuten. Angefangene Kilometer sind dabei auf volle Kilometer aufzurunden. Übersteigt die kürzeste mögliche Zeitdauer die entfernungsabhängige Höchstdauer, ist die Benützung eines Massenbeförderungsmittels ebenfalls unzumutbar.

Nach § 3 der Pendlerverordnung ist für die Ermittlung der Entfernung zwischen Wohnung und Arbeitsstätte bzw zwischen Arbeitsstätte und Wohnung (§ 1) und für die Beurteilung, ob die Benützung eines Massenbeförderungsmittels zumutbar oder unzumutbar ist (§ 2) für Verhältnisse innerhalb Österreichs der vom Bundesministerium für Finanzen im Internet zur Verfügung gestellte Pendlerrechner zu verwenden. Gemäß § 3 Abs 5 der Pendlerverordnung sind Ergebnisses des Pendlerrechners nur dann nicht heranzuziehen, wenn nachgewiesen wird, dass bei der Berechnung der Entfernung zwischen Wohnung und Arbeitsstätte bzw der Entfernung zwischen Arbeitsstätte und Wohnung (§ 1) oder bei der Beurteilung, ob die Benützung eines Massenbeförderungsmittels unzumutbar ist (§ 2) unrichtige Verhältnisse berücksichtigt werden. Dieser Nachweis kann vom Steuerpflichtigen nur im Rahmen der Einkommensteuerveranlagung erbracht werden.

Liegen für verschiedene abgefragte Tage unter Verwendung des Pendlerrechners unterschiedliche Ergebnisse vor, ist gemäß § 3 Abs 4 Pendlerverordnung jenes maßgebend, das für einen abgefragten Tag ermittelt wurde, der jenem Kalenderjahr zuzurechnen ist, für das die Entfernung zwischen Wohnung und Arbeitsstätte und die Beurteilung, ob die Benützung eines Massenbeförderungsmittels zumutbar ist, zu beurteilen ist. In allen anderen Fällen ist die zeitnähere Abfrage maßgebend.

Im gegenständlichen Fall wurden vom Bf am zwei Ausdrucke von Abfragen aus dem Pendlerrechner übermittelt, wobei in diesen als abgefragter Tag der aufscheint.

Eine Abfrage wurde für die Wegstrecke zwischen dem ab bestehenden Wohnsitz des Bf in ***Bf1-Adr*** und dem bis aufrechten Arbeitsplatz in ***AG1-Adr***, getätigt. Aus dieser Abfrage ergibt sich, dass die kürzeste Wegstrecke zwischen diesen beiden Orten 86 km beträgt und die Benützung von öffentlichen Verkehrsmitteln zur Absolvierung des Arbeitsweges zumutbar ist. Eine Berücksichtigung von unrichtigen Verhältnissen im Sinn des

§ 3 Abs 5 Pendlerverordnung wird vom Bf nicht behauptet und bestehen hierfür keine Hinweise. Das Ergebnis des Pendlerrechners ist dem gegenständlichen Sachverhalt somit zugrunde zu legen. Anzumerken ist, dass der Bf im Zuge des Vorlageantrags für diese Wegstrecke noch eine weitere Abfrage aus dem Pendlerrechner vorlegte, welche als abgefragten Tag den enthält und abweichend von der ersten Abfrage die Entfernung zwischen Wohnung und Arbeitsstätte mit 82 km angibt (hinsichtlich der Zumutbarkeit von öffentlichen Verkehrsmitteln besteht keine Differenz). Nach § 3 Abs 4 Pendlerverordnung ist die zeitlich nähere Abfrage zum streitgegenständlichen Beschwerdejahr 2023 maßgebend, sodass das Gericht demnach von einer Wegstrecke von 86 km ausgeht.

Die zweite vom Bf am vorgelegte Abfrage des Pendlerrechners betrifft die Wegstrecke zwischen seinem Wohnort und der ab bestehenden Arbeitsstätte in ***AG2-Adr***. Diesem Dokument ist zu entnehmen, dass die kürzeste Wegstrecke zwischen der Wohnung und dem Arbeitsplatz 28 km beträgt und die Benützung von öffentlichen Verkehrsmitteln für die Zurücklegung dieser Wegstrecke zumutbar ist. Eine Berücksichtigung von unrichtigen Verhältnissen im Sinn des § 3 Abs 5 Pendlerverordnung wird vom Bf nicht behauptet und bestehen hierfür keine Hinweise. Das Ergebnis des Pendlerrechners ist dem gegenständlichen Sachverhalt somit zugrunde zu legen.

Für die Wegstrecke zwischen dem bis aufrechten Wohnsitz des Bf an der Adresse ***Bf1-Adr-Alt***, und seiner Arbeitsstätte in ***AG1-Adr***, wurde vom Bf im Zuge des Vorlageantrags eine Abfrage aus dem Pendlerrechner vorgelegt, welche am durchgeführt und als abgefragten Tag den enthält. Aus dieser Abfrage lässt sich entnehmen, dass die schnellste Wegstrecke zwischen der Wohnung und Arbeitsstätte 83 km beträgt und die Benützung von öffentlichen Verkehrsmitteln nicht möglich bzw nicht zumutbar ist. Eine Berücksichtigung von unrichtigen Verhältnissen im Sinn des § 3 Abs 5 Pendlerverordnung wird vom Bf nicht behauptet und bestehen hierfür keine Hinweise. Das Ergebnis des Pendlerrechners ist dem gegenständlichen Sachverhalt somit zugrunde zu legen.

Dass der Bf die Wegstrecken zwischen Wohnort und Arbeitsstätte während den aufrechten Arbeitsverhältnissen grundsätzlich mehr als 10 Mal pro Monat zurückgelegt hat, ist den Angaben des Bf zu entnehmen. Von der Abgabenbehörde wurde die Anzahl der Fahrten nicht in Zweifel gezogen. Lediglich hinsichtlich des Monats Oktober 2023 ist festzustellen, dass der Bf seine neue Beschäftigung erst mit aufnahm und somit in diesem Monat lediglich 10 Wochen-Arbeitstage zur Verfügung standen. Hinweise, dass der Bf im Oktober 2023 mehr als fünf Tage pro Woche bzw auch an Wochenenden zur Arbeitsstelle pendelte, sind dem vorgelegten Akt nicht zu entnehmen. Das erkennende Gericht geht somit im Sinne der freien Beweiswürdigung davon aus, dass der Bf im Monat Oktober 2023 die Wegstrecke zwischen Wohnsitz und Arbeitsstelle 8 bis 10 Mal zurückgelegt hat.

Die Feststellung, dass dem Bf von seinen Arbeitgebern kein KFZ für die Fahrten zwischen seinen Wohnsitz und der Arbeitsstätte zur Verfügung gestellt wurde, ist den Angaben des Bf zu entnehmen. Dies wurde von der Abgabenbehörde nicht in Zweifel gezogen und bestehen laut Akteninhalt keine zu diesen Angaben im Widerspruch stehenden Hinweise.

3. Rechtliche Beurteilung

3.1. Zu Spruchpunkt I. (teilweise Stattgabe)

Gemäß § 16 Abs 1 Z 6 lit a EStG 1988, BGBl 400/1988 idF 108/2022, sind Ausgaben des Steuerpflichtigen für Fahrten zwischen Wohnung und Arbeitsstätte durch den Verkehrsabsetzbetrag (§ 33 Abs 5 Z 1) abgegolten. Nach Maßgabe der lit b bis j steht zusätzlich ein Pendlerpauschale sowie nach Maßgabe des § 33 Abs 5 Z 4 EStG 1988 ein Pendlereuro zu. Mit dem Verkehrsabsetzbetrag, dem Pendlerpauschale und dem Pendlereuro sind alle Ausgaben für Fahrten zwischen Wohnung und Arbeitsstätte abgegolten.

Beträgt die Entfernung zwischen Wohnung und Arbeitsstätte mindestens 20 km und ist die Benützung eines Massenbeförderungsmittels zumutbar, beträgt das Pendlerpauschale bei mindestens 20 km bis 40 km Euro 696,00, bei mehr als 40 km bis 60 km Euro 1.356,00 und bei mehr als 60 km Euro 2.016,00 jährlich (§ 16 Abs 1 Z 6 lit c EStG 1988, kleine Pendlerpauschale).

Ist dem Arbeitnehmer die Benützung eines Massenbeförderungsmittels zwischen Wohnung und Arbeitsstätte zumindest hinsichtlich der halben Entfernung nicht zumutbar, beträgt das Pendlerpauschale gemäß § 16 Abs 1 Z 6 lit d EStG 1988 abweichend von lit c bei mindestens 2 km bis 20 km Euro 372,00, bei mehr als 20 km bis 40 km Euro 1.476,00, bei mehr als 40 km bis 60 km Euro 2.568,00 und bei mehr als 60 km Euro 3.672,00 jährlich (große Pendlerpauschale).

Voraussetzung für die Berücksichtigung eines Pendlerpauschales nach § 16 Abs 1 Z 6 lit c,d EStG 1988 ist, dass der Arbeitnehmer an mindestens 11 Tagen im Kalendermonat von der Wohnung zur Arbeitsstätte fährt. Ist dies nicht der Fall, fährt der Arbeitnehmer aber an mindestens acht Tagen im Kalendermonat von der Wohnung zur Arbeitsstätte, steht das jeweilige Pendlerpauschale zu zwei Drittel zu. Einem Steuerpflichtigen steht im Kalendermonat höchstens ein Pendlerpauschale in vollem Ausmaß zu (§ 16 Abs 1 Z 6 lit e EStG 1988).

Bei Einkünften aus einem bestehenden Dienstverhältnis steht gemäß § 33 Abs 5 Z 4 EStG 1988 ein Pendlereuro in Höhe von jährlich zwei Euro pro Kilometer der einfachen Fahrtstrecke zwischen Wohnung und Arbeitsstätte zu, wenn der Arbeitnehmer Anspruch auf ein Pendlerpauschale gemäß § 16 Abs 1 Z 6 EStG 1988 hat. Für die Berücksichtigung des Pendlereuros gelten die Bestimmungen des § 16 Abs 1 Z 6 lit b und lit e bis j EStG 1988 entsprechend.

Für die Inanspruchnahme des Pendlerpauschales hat der Arbeitnehmer dem Arbeitgeber auf einem amtlichen Vordruck eine Erklärung über das Vorliegen der Voraussetzungen abzugeben. Der Arbeitgeber hat die Erklärung des Arbeitnehmers zum Lohnkonto (§ 76) zu nehmen. Änderungen der Verhältnisse für die Berücksichtigung des Pendlerpauschales muss der Arbeitnehmer dem Arbeitgeber innerhalb eines Monates melden (§ 16 Abs 1 Z 6 lit f EStG 1988). Dieser Meldepflicht ist der Bf nicht entsprechend nachgekommen, sodass der Arbeitgeber bei der Lohnverrechnung für die Berechnung des Pendlerpauschales und des Pendlereuros nicht - zumindest nicht während des gesamten Lohnzahlungszeitraumes - von den tatsächlichen Gegebenheiten ausgegangen ist und daher zu viel an Pendlerpauschale und Pendlereuro steuerlich berücksichtigt hat.

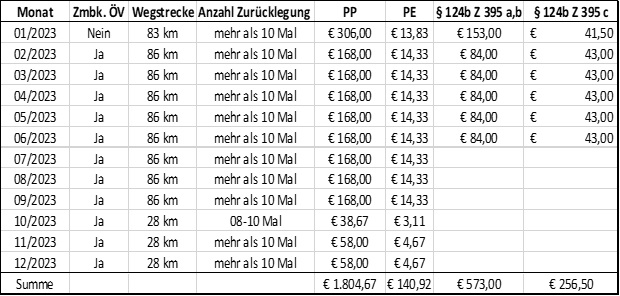

Der Bf hat im gesamten Monat Jänner 2023 die Wegstrecke zu seinem Arbeitsplatz sowohl von seinem alten als auch seinen neuen Wohnsitz mehr als 10 Mal zurückgelegt. Für die Wegstrecke zwischen seinem bis bestehenden Wohnsitz und dem Arbeitsplatz in ***AG1-Ort*** war die Benützung von öffentlichen Verkehrsmitteln nicht zumutbar. Für das Monat Jänner 2023 steht dem Bf daher gemäß §16 Abs 1 Z 6 lit d, e EStG 1988 das große Pendlerpauschale für die längere Strecke in vollem Ausmaß zu.

In den Monaten Februar bis September 2023 pendelte der Bf mehr als 10 Mal pro Monat zu der Arbeitsstätte in ***AG1-Ort***, wobei hierbei die Benützung von öffentlichen Verkehrsmitteln laut Pendlerrechner zumutbar war. Für die Monate Februar bis September 2023 steht dem Bf daher gemäß § 16 Abs 1 Z 6 lit c, d EStG 1988 das kleine Pendlerpauschale im vollen Ausmaß zu.

Im Monat Oktober 2023 legte der Bf die Wegstrecke zu seinem neuen Arbeitgeber in ***AG2-Ort*** zwischen 8 und 10 Mal zurück, wobei auch hierbei die Benützung von öffentlichen Verkehrsmitteln zumutbar war. Für diesen Monat steht dem Bf demgemäß nach § 16 Abs 1 Z 6 lit c, d EStG 1988 das kleine Pendlerpauschale zu zwei Dritteln zu.

In den Monaten November und Dezember 2023 pendelte der Bf mehr als zehn Mal pro Monat zwischen seiner Wohnstätte und der Arbeitsstätte in ***AG2-Ort***, wobei auch in diesen Monaten die Benützung von öffentlichen Verkehrsmitteln für diese Wegstrecken zumutbar war. Für die Monate November und Dezember 2023 steht dem Bf somit das kleine Pendlerpauschale im vollen Ausmaß zu.

Da dem Bf in sämtlichen Monaten des Jahres 2023 ein Pendlerpauschale gemäߧ 16 Abs 1 Z 6 EStG 1988 zusteht, sind auch die Voraussetzungen für die Berücksichtigung des Pendlereuros gemäß § 33 Abs 5 Z 4 EStG 1998 erfüllt.

Schließlich ist im gegenständlichen Fall zu berücksichtigen, dass für die Zeiträume Mai 2022 bis Juni 2023 gemäß § 124b Z 395 lit a, b EStG 1988, BGBl 400/1988 idF BGBl 111/2023, bei Bestehen der Voraussetzungen für die Pendlerpauschale, zur Abgeltung von erhöhten Treibstoffkosten zusätzlich zu den Pauschbeträgen gemäß § 16 Abs 1 Z 6 lit c nach Maßgabe der Bestimmungen des § 16 Abs 1 Z 6 lit e bis j weitere Pauschbeträge zu berücksichtigen sind. So sind bei Fahrtstrecken über 60 km, wie sie der Bf in den Monaten Jänner bis Juni 2023 zu seinem Arbeitsplatz zurücklegte, bei Vorliegen der Voraussetzungen für das kleine Pendlerpauschale ein Betrag von Euro 84,00 pro Monat und bei Vorliegen der Voraussetzungen für das große Pendlerpauschale ein Betrag von Euro 153,00 pro Monat zu berücksichtigen. Daraus folgt, dass im gegenständlichen Fall für das Monat Jänner 2023 ein Betrag von 153,00 und für die Monate Februar bis Juni 2023 jeweils ein Betrag von Euro 84,00 pro Monat zusätzlich zu berücksichtigen ist.

Laut § 124b Z 395 lit c EStG 1988 steht für den Zeitraum Mai 2022 bis Juni 2023 zusätzlich ein Pendlereuro gemäß § 33 Abs 5 Z 4 EStG 1988 von Euro 0,50 monatlich pro Kilometer der einfachen Fahrtstrecke zwischen Wohnung und Arbeitsstätte zu. Für die Berücksichtigung des zusätzlichen Pendlereuros gelten die Bestimmungen des § 16 Abs. 1 Z 6 lit b und lit e bis j entsprechend.

Zusammengefasst sind für das Jahr 2023 somit folgende Pendlerpauschale und folgender Pendlereuro anzuerkennen:

Bei der Arbeitnehmerveranlagung 2023 ist somit summiert eine Pendlerpauschale in Höhe von Euro 2.377,67 und ein Pendlereuro in Höhe von Euro 397,42 zu berücksichtigen.

Es ist daher spruchgemäß zu entscheiden.

3.2. Zu Spruchpunkt II. (Revision)

Gegen ein Erkenntnis des Bundesfinanzgerichtes ist die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Im vorliegenden Fall war keine Rechtsfrage von grundsätzlicher Bedeutung zu klären, sondern ergab sich die Lösung der Rechtsfragen aus dem klaren Wortlaut des Gesetzes. Aus diesem Grunde ist eine Revision nicht zulässig.

Klagenfurt am Wörthersee, am

Zusatzinformationen

Tabelle in neuem Fenster öffnen

Materie | Steuer |

betroffene Normen | § 16 Abs. 1 Z 6 lit. f EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 § 16 Abs. 1 Z 6 lit. a EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 § 33 Abs. 5 Z 4 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 § 3 Pendlerverordnung, BGBl. II Nr. 276/2013 § 2 Pendlerverordnung, BGBl. II Nr. 276/2013 |

ECLI | ECLI:AT:BFG:2025:RV.4100264.2024 |

Datenquelle: Findok — https://findok.bmf.gv.at

Fundstelle(n):

SAAAF-46990