18-facher Jahreswert bei ermäßigtem Bauzins in den ersten 4 Jahren

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch die Richterin ***RI*** in der Beschwerdesache ***BF***, ***BF-Adr***, über die Beschwerde vom gegen den Bescheid des Finanzamtes Österreich vom betreffend Grunderwerbsteuer Steuernummer ***BF-StNr***, Erfassungsnummer ***ErfNr***, zu Recht erkannt:

Die Beschwerde wird gemäß § 279 BAO als unbegründet abgewiesen.

Gegen dieses Erkenntnis ist eine ordentliche Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

I. Verfahrensgang

***LEig*** ist Alleineigentümerin der Liegenschaft ***EZ/KG***. Mit Baurechtsvertrag vom hat sie der ***BF***, nunmehrige Beschwerdeführerin, =Bf., hinsichtlich der gesamten Liegenschaft das Baurecht eingeräumt. Der Vertragserrichter hat für diesen Vertrag unter der ***ErfNr*** die Grunderwerbsteuer (GrESt) vom Grundstückswert selbst berechnet und abgeführt. Unter der ***AB-Nr*** hat die Abgabenbehörde diese Selbstberechnung überprüft und ist dabei zu der Auffassung gelangt, dass die GrESt von der höheren Gegenleistung zu bemessen sei. Mit Bescheid vom hat das Finanzamt daher gemäß § 201 BAO die GrESt vom Baurechtszins inklusive USt festgesetzt. Dagegen hat die Bf. am Beschwerde erhoben, weil das Finanzamt die Gegenleistung unrichtig ermittelt habe. Daraufhin hat das Finanzamt Österreich am mit Beschwerdevorentscheidung die Beschwerde vom als nicht fristgerecht eingebracht zurückgewiesen und den GrESt-Bescheid vom gemäß § 299 BAO von Amts wegen aufgehoben. Sodann hat das Finanzamt noch am selben Tag die GrESt neu festgesetzt.

Hier gegenständlich ist nunmehr der neue GrESt-Bescheid vom mit dem das Finanzamt für den Baurechtsvertrag vom die 3,5 %-ige GrESt von einer Gegenleistung in Höhe von 21,215.782,15 € mit 742.552,38 € festgesetzt hat. Zur Begründung führt das Finanzamt aus, dass gemäß § 4 GrEStG die GrESt grundsätzlich von der Gegenleistung, mindestens vom Grundstückswert zu berechnen sei. Die Bemessungsgrundlage bilde der gemäß § 15 (1) BewG abgezinste Baurechtszins, da der Gesamtwert das Achtzehnfache des Jahreswertes nicht übersteige und die Gegenleistung höher als der Grundstückswert sei.

Dagegen richtet sich die Beschwerde vom mit der Begründung, das Finanzamt habe unberücksichtigt gelassen, dass beginnend mit bis , sohin während 4,25 Jahren, ein reduzierter Baurechtszins zu bezahlen sei. Dieser Zeitraum sei auf die 18 Jahre anzurechnen, sodass ab der Baurechtzins nicht mit dem Faktor 18, sondern mit dem Faktor 13,75 zu multiplizieren sei. Die Bf. beantragt die Abhaltung einer mündlichen Verhandlung.

Mit Beschwerdevorentscheidung vom hat das Finanzamt die Beschwerde als unbegründet abgewiesen. Unbestritten sei, dass es sich bei der vereinbarten Gegenleistung (jährlicher Baurechtszins) um eine wiederkehrende Leistung handle, die auf bestimmte Zeit beschränkt sei und die gemäß § 15 Abs. 1 BewG zu berechnen sei. Das Achtzehnfache des Jahreswertes dürfe nicht überstiegen werden. Strittig sei die Berechnung des 18-fachen Jahreswertes.

"Für die Ermittlung der Gegenleistung im Sinne des § 15 (1) BewG ist die Summe der einzelnen Jahreswerte abzüglich von Zwischenzinsen unter Berücksichtigung von Zinseszinsen zu ermitteln. Dabei ist von einem Zinssatz von 5,5 % auszugehen. Daraus ergibt sich ein Abzinsungsfaktor, dessen Höhe von der Zeitspanne zwischen dem Zeitpunkt des Entstehens der Steuerschuld und der Fälligkeit der jeweiligen Zahlung abhängig ist. Die Summe der Barwerte der unter Berücksichtigung der jeweiligen Abzinsungsfaktoren ermittelten einzelnen Baurechtszinszahlungen stellt die Gegenleistung dar, wobei das Achtzehnfache des Jahreswertes nicht überschritten werden darf. Die Zugrundelegung der ersten 18 Jahre als Höchstbemessungsgrundlage findet im § 15 BewG keine Deckung. … Die Grundsteuer ist im gegenständlichen Fall nicht als Gegenleistung anzusetzen."

Am hat die Bf. einen Vorlageantrag unter Hinweis auf die darin enthaltene Begründung gestellt und am hat das Finanzamt die Beschwerde dem Bundesfinanzgericht (BFG) zur Entscheidung vorgelegt.

In der mündlichen Verhandlung am wird dem Vertreter der Bf. zunächst die UFS Entscheidung vom , RV/0767-G/02, zur Kenntnis gebracht, auf welche das Finanzamt unter anderem seine Entscheidung gestützt hat. Nach eingehender Diskussion derselben und der vom Finanzamt vorgenommenen Berechnung der GrESt Bemessungsgrundlage kommt der Vertreter der Bf. zu der Auffassung, dass die Berechnungen des Finanzamtes nachvollziehbar und schlüssig sind.

II. Das Bundesfinanzgericht hat erwogen:

1. Sachverhalt

Der gegenständliche Baurechtsvertrag vom lautet in seinen hier wesentlichen Punkten:

2. Dauer

2.1. Das vertragsgegenständliche Baurechtsverhältnis beginnt mit der Eintragung des Baurechtes im Grundbuch und endet am 30.06.2121.

Davon unabhängig ist der Baurechtszins gemäß dem nachfolgenden Punkt 3.1. zweiter Absatz ab zu leisten.

3. Baurechtszins, Wertsicherung

3.1. Die Vertragsteile vereinbaren einen monatlichen Baurechtszins von € 84.891,41 netto zuzüglich der Umsatzsteuer in der jeweils gesetzlichen Höhe.

Lediglich für den Zeitraum bis reduziert sich der monatliche Baurechtszins auf € 56.594,27.

3.2. Der Baurechtszins gemäß Punkt 3.1. erster und zweiter Absatz dieses Vertrages ist wertbeständig zu leisten. …

3.3. Neben dem Baurechtszins verpflichtet sich die Bauberechtigte, der Baurechtsbestellerin die auf die baurechtsvertragsgegenständlichen Grundstücke entfallende Grundsteuer einschließlich aller allfällig künftig gesetzlich oder behördlich vorgeschriebener Zuschläge oder Abgaben von Grund und Boden in der tatsächlich vorgeschriebenen Höhe zu ersetzen. …

3.4. Die Baurechtsbestellerin optiert gemäß § 6 Abs. 2 UStG zur Steuerpflicht. … Sämtliche Zahlungen der Bauberechtigten sind sohin jeweils zuzüglich Umsatzsteuer in gesetzlicher Höhe zu leisten.

In seinem GrESt-Bescheid vom hat das Finanzamt ausgehend von dieser Vertragslage die GrESt-Bemessungsgrundlage wie folgt ermittelt:

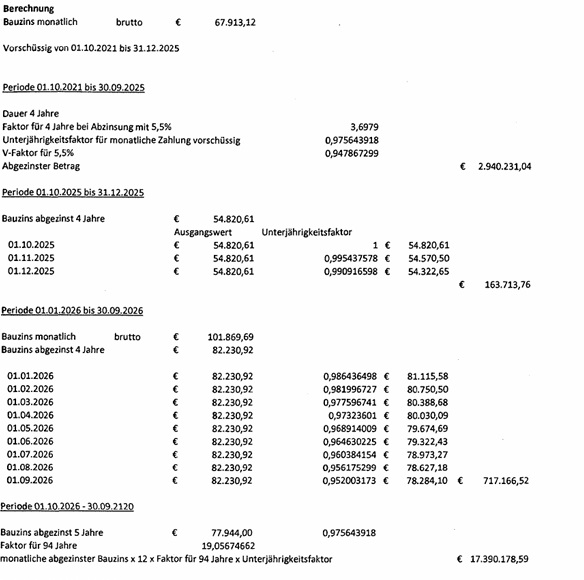

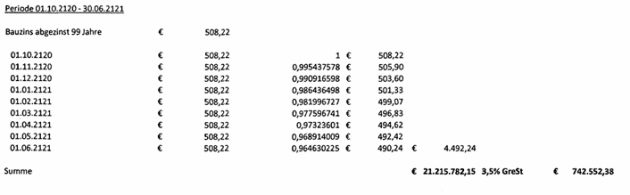

Berechnung des abgezinsten Baurechtszinses unter Berücksichtigung von Zinseszinsen, abzüglich Zwischenzinsen (Zinssatz 5,5 %, siehe Beilage):

Tabelle in neuem Fenster öffnen

bis | 2,940.231,04 € | |

bis | 163.713.76 € | 3,103.944,80 € |

bis | 717.166,52 € | |

bis 30.9.2120 (94 Jahre) | 17,390.178,59 € | |

1.10.2120 bis 30.6.2121 | 4.492.24 € | 18,111.837,35 € |

Gesamt | 21,215.782,15 € |

BEILAGE

Der Grundstückswert nach dem Pauschalwertmodell beträgt lt. Finanzamt 20,974.715,25 €. Die Bf. hat einen Grundstückswert von 20,578.981,31 € errechnet.

Das Finanzamt ist für die Ermittlung der Bemessungsgrundlage im Bescheid vom von der höheren Gegenleistung von 21,215.782,15 € ausgegangen und hat die 3,5 %-ige GrESt in Höhe von 742.552,38 € festgesetzt.

4. Beweiswürdigung

Die unstrittigen Sachverhaltsfeststellungen gründen sich auf die Einsicht in die vom Finanzamt elektronisch vorgelegten Teile des Bemessungsaktes ***ErfNr***.

5. Rechtliche Beurteilung

Rechtsgrundlagen

Nach § 1 Abs. 1 Z 1 GrEStG 1987 unterliegen der GrESt Rechtsgeschäfte, die den Anspruch auf Übereignung begründen, soweit sie sich auf inländische Grundstücke beziehen.

Gemäß § 2 Abs. 2 Z 1 GrEStG 1987 stehen Baurechte den Grundstücken gleich.

Gemäß § 4 Abs. 1 GrEStG 1987 ist die Steuer vom Wert der Gegenleistung (§ 5), mindestens vom Grundstückswert zu berechnen.

Gemäß § 15 Abs. 1 BewG 1955 ist der Gesamtwert von Nutzungen oder Leistungen, die auf bestimmte Zeit beschränkt sind, die Summe der einzelnen Jahreswerte abzüglich der Zwischenzinsen unter Berücksichtigung von Zinseszinsen. Dabei ist von einem Zinssatz in Höhe von 5,5 vH auszugehen. Der Gesamtwert darf das Achtzehnfache des Jahreswertes nicht übersteigen.

Erwägungen

Dass die vorliegende Einräumung des Baurechtes einen grunderwerbsteuerbaren Rechtsvorgang bildet und die GrESt von der Gegenleistung, mindestens vom Grundstückswert zu berechnen ist, steht außer Streit. Ferner handelt es sich beim vereinbarten Bauzins unzweifelhaft um wiederkehrende Leistungen, die auf bestimmte Zeit beschränkt sind. Im Sinne des § 15 Abs. 1 BewG. ist die Gegenleistung daher mit der Summe der einzelnen Jahreswerte abzüglich der Zwischenzinsen unter Berücksichtigung von Zinseszinsen zu berechnen. Aufgrund des Gesetzes ist dabei von einem Zinssatz von 5,5 % auszugehen und darf der Gesamtwert das Achtzehnfache des Jahreswertes nicht übersteigen.

Strittig ist ausschließlich die Frage, wie es sich bei der Kapitalisierung der Gegenleistung auswirkt, dass vertraglich für die Zeit von bis ein ermäßigter Bauzins vereinbart wurde.

Lt. Vertragspunkt 2.1. wurde das Baurecht von bis 30.6.2121 eingeräumt, somit für 99 Jahre und 9 Monate (=99,75 Jahre). Lt. Vertragspunkt 3.1. hat der geschuldete Bauzins 101.869,69 € brutto betragen, jedoch war bis der Bauzins auf 67.913,12 € brutto reduziert.

In diesem Fall ist die Abzinsung in der Weise vorzunehmen, dass zunächst die Summe der Barwerte ausgehend vom reduzierten Bauzins für den Zeitraum bis zu ermitteln ist. Dem ist sodann die Summe der Barwerte für den Zeitraum bis 30.6.2121 auf Basis des erhöhten Bauzinses hinzuzurechnen (vgl. RV/0767-G/02).

Hierfür hat das Finanzamt zunächst für die Ermittlung des Barwertes in den ersten 4 Jahren die vom BMF zur Verfügung gestellte, elektronische Berechnungshilfe für die Abzinsung von Forderungen/Schulden herangezogen.

Anschließend hat das Finanzamt den Bauzins anhand der Formel K mal vn (K=Bauzins, v=Abzinsungsfaktor, n=Zeit) jeweils auf jenes Jahr abgezinst, ab dem die Berechnung des Barwertes einsetzt (vgl. Stoll, Rentenbesteuerung, 4. Auflage, und die darin enthaltene Tabelle 1 im Anhang). Bei monatlicher Abzinsung ist ein Unterjährigkeitsfaktor zur Anwendung gekommen

Die detaillierten Berechnungen des Finanzamtes sind nachvollziehbar in der Beilage (siehe oben) dargestellt und berücksichtigen sowohl die getroffenen Vereinbarungen als auch die rechtlichen Vorgaben, sodass das Gericht keine Bedenken gegen die dem Bescheid zugrundegelegte Bemessungsgrundlage hegt.

Das Beschwerdevorbringen ist insofern nicht zutreffend, als die vorgenommene Kapitalisierung eindeutig die Ermäßigung des Bauzinses bis berücksichtigt. Erst ab dem Einsetzen der erhöhten Bauzinszahlungen hat das Finanzamt diese (und zwar abgezinst) als neue Basis herangezogen.

Im Übrigen darf gemäß § 15 BewG der Gesamtwert der Leistungen das Achtzehnfache des Jahreswertes nicht übersteigen; der Jahreswert beträgt während der Vertragsdauer von 99,75 Jahren im Durchschnitt 1,205.075,02 € (51 Monate x 67.913,12 € = 3,463.569,12 + 1146 Monate x 101.869,69 € = 116,742.665; das ist in Summe 120,206.234; durch 99,75); das Achtzehnfache des Jahreswertes beträgt sohin 21,691.350,45 €. In dieser Hinsicht befindet sich die Bf. darüber im Irrtum, dass sie die Leistungen der ersten achtzehn Jahre als Achtzehnfachen Jahreswert angenommen hat. Diese Deckelung kann vom Gesetzgeber nicht beabsichtigt sein, da ansonsten in Fällen, in denen während der ersten 18 Jahre kein Bauzins zu bezahlen ist, niemals eine GrESt anfallen könnte (vgl. nochmals RV/0767G/02; Bauzins beginnend ab dem 21. Jahr).

Das Finanzamt hat somit zu Recht den zutreffend ermittelten, abgezinsten Baurechtszins von 21,215.782,15 €, welcher das Achtzehnfache des Jahreswertes von 21,691.350,45 € nicht übersteigt, als Bemessungsgrundlage für die GrESt herangezogen.

Da der Grundstückswert (lt. Finanzamt 20,974.715,25 €; lt. Bf. 20,578.981,31 €) jedenfalls geringer ist, muss auf das diesbezügliche Vorbringen der Bf. nicht mehr eingegangen werden.

Es war spruchgemäß zu entscheiden.

Revision

Gegen ein Erkenntnis des Bundesfinanzgerichtes ist die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Da im gegenständlichen Fall die Rechtslage nach den in Betracht kommenden Normen eindeutig ist, liegt keine Rechtsfrage von grundsätzlicher Bedeutung vor. Im Übrigen hing der Beschwerdefall von der Lösung von nicht über den Einzelfall hinausgehenden Sachverhaltsfragen ab.

Linz, am

Zusatzinformationen

Tabelle in neuem Fenster öffnen

Materie | Steuer |

betroffene Normen | § 1 Abs. 1 Z 1 GrEStG 1987, Grunderwerbsteuergesetz 1987, BGBl. Nr. 309/1987 § 2 Abs. 2 Z 1 GrEStG 1987, Grunderwerbsteuergesetz 1987, BGBl. Nr. 309/1987 § 4 Abs. 1 GrEStG 1987, Grunderwerbsteuergesetz 1987, BGBl. Nr. 309/1987 § 15 Abs. 1 BewG 1955, Bewertungsgesetz 1955, BGBl. Nr. 148/1955 |

Verweise | RV/0767-G/02 |

ECLI | ECLI:AT:BFG:2025:RV.5100299.2024 |

Datenquelle: Findok — https://findok.bmf.gv.at

Fundstelle(n):

TAAAF-43935