Aufhebung aufgrund Unzuständigkeit

Revision eingebracht (Amtsrevision).

Rechtssätze

Tabelle in neuem Fenster öffnen

Stammrechtssätze | |

RV/7102657/2023-RS1 | Nur realisierte Umsätze fallen unter den Begriff "Umsatzerlöse" gem. § 189a Z 5 UGB. Bei der Verkaufskommission hat die Kommissionärin schuldrechtlich nur Anspruch auf die Provisionserlöse, wobei sie kein Eigentum an den Waren erwirbt. |

RV/7102657/2023-RS2 | Gem. § 61 BAO ist für die Begründung der Zuständigkeit des Finanzamtes für Großbetriebe und die Ermittlung der Grenze - abgesehen von den Umsätzen gem. UStG - der Begriff der Umsatzerlöse gem. § 189a Z 5 UGB Tatbestandsmerkmal. |

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch die Senatsvorsitzende, Richterin Mag. Katharina Deutsch LL.M., die Richterin Mag. Dr. Simone Huber, BA sowie die fachkundige Laienrichterin Edeltraud Müller-Kögler und den fachkundigen Laienrichter Mag Markus Fischer in der Beschwerdesache des Gruppenmitglieds ***Bf1***, ***Bf1-Adr***, vertreten durch HSP Steuerberatung GmbH, Mariahilfer Straße 126 Tür 24, 1070 Wien, und der Gruppenträgerin ***1*** über die Beschwerde vom gegen die Bescheide des Finanzamtes für Großbetriebe vom betreffend Anspruchszinsen (§ 205 BAO) 2015, Anspruchszinsen (§ 205 BAO) 2018, Körperschaftsteuer 2018, Körperschaftsteuer 2019, Anspruchszinsen (§ 205 BAO) 2016, Anspruchszinsen (§ 205 BAO) 2017, Feststellungsbescheid Gruppenmitglied 2018, Feststellungsbescheid Gruppenmitglied 2019, Haftungs- und Abgabenbescheid 2015, Haftungs- und Abgabenbescheid 2016, Haftungs- und Abgabenbescheid 2017, Haftungs- und Abgabenbescheid 2018, Haftungs- und Abgabenbescheid 2019, Körperschaftsteuer 2015, Körperschaftsteuer 2016, Körperschaftsteuer 2017, Säumniszuschlag 2015, Umsatzsteuer 2015, Umsatzsteuer 2016, Umsatzsteuer 2017, Umsatzsteuer 2018, Umsatzsteuer 2019, Wiederaufnahme § 303 BAO / KSt 2015, Wiederaufnahme § 303 BAO / KSt 2016, Wiederaufnahme § 303 BAO / KSt 2017, Wiederaufnahme § 303 BAO / USt 2015, Wiederaufnahme § 303 BAO / USt 2016, Wiederaufnahme § 303 BAO / USt 2017, Wiederaufnahme § 303 BAO / USt 2018 und Wiederaufnahme § 303 BAO / Sonstige 2018 Steuernummer ***BF1StNr1*** nach Durchführung einer nicht mündlichen Senatsverhandlung in Anwesenheit der Schriftführerin Denise Schimonek zu Recht erkannt:

I. Die angefochtenen Bescheide werden gem. § 279 BAO aufgrund Unzuständigkeit aufgehoben.

II. Gegen dieses Erkenntnis ist eine Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) zulässig.

Entscheidungsgründe

Einleitung

Im konkreten Fall ist strittig, ob die angefochtenen Bescheide betreffend die Beschwerdeführerin (idF. Bf.), die ihre Tätigkeit als Verkaufskommissärin wahrnimmt und umsatzsteuerlich differenzbesteuert ist, in die Zuständigkeit des Finanzamtes für Großbetriebe fallen.

I. Verfahrensgang

Die Bf. ist eine im Inland unbeschränkt steuerpflichtige Gesellschaft mit beschränkter Haftung, ein Gruppenmitglied, die als Verkaufskommissionärin für Gebrauchswaren tätig ist.

Mit Eingabe vom langte die Umsatzsteuer- und Körperschaftsteuererklärung für das Jahr 2015 beim Finanzamt 1/23 ein. Am selben Tag wurde erklärungsgemäß veranlagt und Umsatzsteuer iHv. EUR 659.275,45 und Körperschaftsteuer iHv. EUR 307.805,- festgesetzt. Mit Eingabe vom langten die Erklärungen betreffend Umsatzsteuer und Körperschaftsteuer betreffend 2016 beim Finanzamt ein. Am hat das Finanzamt Umsatzsteuer iHv. EUR 471.848,15 und Körperschaftsteuer iHv. EUR 631.842,- festgesetzt. Mit Eingabe vom .und vom langten die Erklärungen betreffend Umsatzsteuer und Körperschaftsteuer betreffend 2017 beim Finanzamt 1/23 ein. Das Finanzamt veranlagte wiederum erklärungsgemäß und setzte Umsatzsteuer iHv. EUR 614.388,53 und Körperschaftsteuer iHv. 614.388,53 fest. Mit Bescheid vom wurde eine Unternehmensgruppe mit der Bf. als Gruppenmitglied mit der Gruppenträgerin, der ***2***, gem. § 9 Abs. 8 KStG ab Veranlagung 2018 festgestellt. Mit Eingabe vom und vom langten die Erklärungen beim Finanzamt 1/23 ein, wonach Umsatzsteuer iHv. EUR 838.257,11 festgesetzt und das Einkommen der Bf. als Gruppenmitglied iHv. EUR 1.646.356,24 festgestellt wurde. Mit Eingabe vom langten die Erklärungen betreffend Umsatzsteuer und Gruppenbesteuerung beim Finanzamt 1/23 ein, wonach mit Bescheiden vom Umsatzsteuer iHv. EUR 599.066,32 festgesetzt und das Einkommen der Bf. als Gruppenmitglied iHv. EUR 1.210.369,82 festgestellt wurde.

Am wurde der Akt vom Finanzamt für Großbetriebe übernommen.

In den Jahren 2021 bis 2022 fand eine Außenprüfung des Finanzamtes für Großbetriebe bei der Beschwerdeführerin statt, welche Feststellungen traf und Umsatzsteuer sowie Feststellung Körperschaftsteuer wie folgt mit Bescheiden vom (Beträge in EUR) festsetzte:

Umsatzsteuer:

2015: 723.797,31

2016: 537.044,73

2017: 646.825,42

2018: 865.688,67

2019: 599.066,32

Körperschaftsteuer:

2015: 374.099,-

2016: 739.479,-

2017: 576.124,-

2018: 1.919.542,81 (Feststellung Einkommen)

2019: 1.210.269,82 (Feststellung Einkommen)

Mit Beschwerde nach Fristverlängerungsanträgen vom erhob die Bf. das Rechtsmittel der Bescheidbeschwerde und focht ausführlich sämtliche Feststellungen der Außenprüfung inhaltlich und formell wegen Verletzung von Verfahrensvorschriften an unter Vorlage von 13 schriftlichen Beilagen und beantragte die Aufhebung der Bescheide. Die Bf. verzichtete auf eine Beschwerdevorentscheidung und das Finanzamt für Großbetriebe legte die Beschwerde mit Vorlagebericht vom dem Bundesfinanzgericht zur Entscheidung vor. Das Bundesfinanzgericht verlangte zur Beschwerde weitere Unterlagen der Parteien ab.

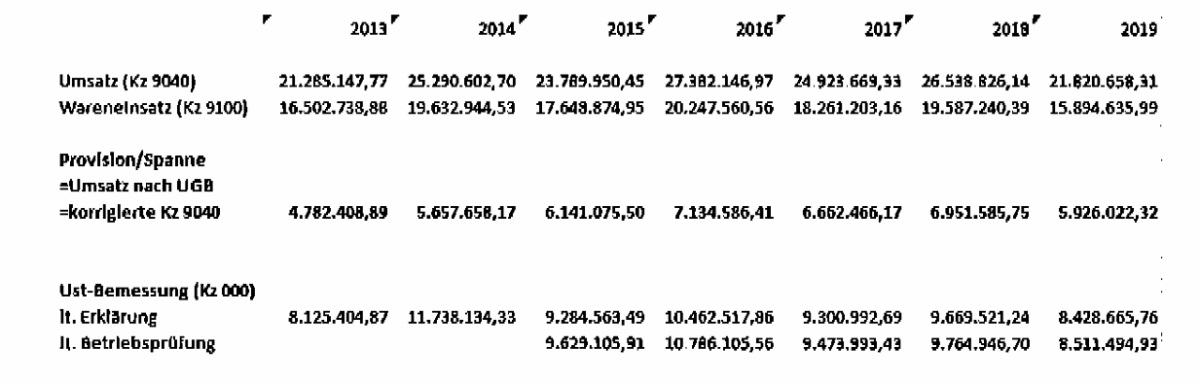

Mit Schreiben vom brachte die Bf. eine Beschwerdeergänzung ein mit dem folgenden Inhalt: "(…) Unzuständigkeit des Finanzamtes für Großbetriebe - Umsatzdarstellung bei Kommissionsgeschäften: Die Zuständigkeit des Finanzamtes für Großbetriebe (FAG) richtet sich nach § 61 BAO. Nach § 61 (1) Z 1 bzw. Z 9 ist das FAG für Gewerbebetriebe zuständig, "wenn entweder die beiden zuletzt gemäß Abs. 5 bekannt gegebenen Umsatzerlöse (§ 189a Z 5 des Unternehmensgesetzbuches - UGB, dRGBl. S. 219/1897) oder die in den beiden zuletzt abgegebenen Steuererklärungen gemäß § 21 Abs. 4 UStG 1994 erklärten Umsätze gemäß § 1 Abs. 1 Z 1 UStG 1994 je weils mehr als 10 Millionen Euro überschritten haben." Umsätze nach UGB: Für die Umsatzdefinition nach UGB ist § 189a Z 5 UGB heranzuziehen. Es handelt sich um eine unternehmensrechtliche Vorschrift und keine steuerrechtliche Vorschrift. Das Unternehmen ist ein ***5*** und als solches Kommissionär nach § 383 UGB. Kommissionär ist, wer es übernimmt, Waren oder Wertpapiere für Rechnung eines anderen (des Kommittenten) in eigenem Namen zu kaufen oder zu verkaufen. Diese Feststellung wurde auch vom FAG getroffen. Bei ***3*** liegen Verkaufskommissionen vor. "Bei einer Verkaufskommission bleibt der Kommittent grundsätzlich Eigentümer des Kommissionsgutes, bis der Dritte das Eigentum vom Kommissionär erworben hat. Im Zweifel ist also ein Eigentumsübergang vom Kommittenten auf den Kommissionär nicht anzunehmen (OGH 1 Ob 670/90)". Der Kommissionär erwirbt also kein Eigentum und nimmt insoweit die Stellung eines Ermächtigungstreuhänders ein (OGH 7 Ob 520/86). Mangels genauer gesetzlicher Definition und einschlägiger Rechtsprechung ist die Gesetzesauslegung relevant. Nach einhelliger österreichischer und deutscher Rechts- und Literaturmeinung (AFRAC Stellungnahme 32, Rz 107; Bertl/Deutsch-Goldoni/Hirschler, Abschnitt 2.13.2; Christian Steiner, Der Jahresabschluss 2018/50, S 143 4/2018; Bertl/Hirschier, RWZ 7/2004 Artikel 49/2004; Beck'scher Bilanzkommentar, § 275 Rn 55) ergeben sich daraus für die Bilanzierung folgende Regeln: die übergebenen Kommissionsgüter bleiben im rechtlichen und wirtschaftlichen Eigentum des Kommittenten und werden beim Kommissionär nicht erfasst; der Kommissionär hat nur Anspruch auf die Provision und den Aufwandsersatz, sodass nur diese als Umsatzerlöse auszuweisen sind. Der Verkaufserlös ist nicht beim Kommissionär, sondern beim Kommittenten auszuweisen. Im gegenständlichen Fall wurden die Versteigerungserlöse in den Jahren 2015 bis 2019 und auch danach fälschlicherweise als Umsatzerlöse (Kz 9040 in der K1a Erklärung) ausgewiesen. Nach obiger Rechtsauffassung ist aber nur die Provision ("Spanne") als Umsatz auszuweisen. Somit ergeben sich folgende richtige Umsatzzahlen für den Jahresabschluss und die Steuererklärung:

Die Zuständigkeit des FAG tritt aber erst ein, wenn die Umsatzzahlen nach UGB oder gemäß der USt-Erklärung zweimal hintereinander überschritten wurden. Dies ist aber im Zeitraum 2015 bis 2019 und auch im Zeitpunkt der Bescheiderlassung ( und ) nie der Fall gewesen (sh Tabelle oben). Umsätze nach UStG: Bei Verkaufskommissionen liegen nach dem UStG zwei Lieferungen vor, jene an den Käufer und jene vom Kommittenten an den Kommissionär (§ 3 Abs 3 UStG; Ruppe, UStG, §3, Rz 183ff. Das Unternehmen verkauft in den weitaus überwiegenden Fällen ***4*** differenzbesteuert (§ 24 UStG). In solchen Fällen ist als Bemessungsgrundlage nur die Differenz (Marge) auszuweisen. Ebenso ist beim Export solcher ***4*** nur die Marge als (steuerfreie) Bemessungsgrundlage anzugeben (§ 24 Abs 6 UStG). Im Zuge der Überprüfung der Umsatzsteuererklärungen der Jahre bis 2023 wurde zudem auch festgestellt, dass die Umsätze zu hoch ausgewiesen sind. Beim Drittland-Export von differenzbesteuerten ***4***, bei denen die Steuerbefreiung für die Spanne nach § 24 (6) UStG anwendbar ist, wurden sämtliche "Erlöse" als Umsatz angegeben, obwohl nur die Spanne als (steuerfreie) USt-Bemessungsgrundlage anzugeben ist. Auch wenn sich dadurch keine Auswirkung auf die Zahllast ergibt, ist die Auswirkung auf die Frage der Zuständigkeit wesentlich. Die Abgabenbehörden haben ihre Zuständigkeit von Amts wegen wahrzunehmen (§ 53 BAO). Dies ist unterblieben. Es ist keine Mitwirkungspflicht des Abgabepflichtigen vorgesehen. Auch wenn die Umsatzerlöse falsch deklariert worden sind, wäre von Amts wegen eine Überprüfung und Richtigstellung erforderlich gewesen. Somit ergibt sich, dass die gegenständlichen Abgabenbescheide nach ständiger Rechtsprechung des VwGH wegen Unzuständigkeit des FAG aufzuheben sind."

Mit Eingabe vom nahm das Finanzamt für Großbetriebe zur ergänzenden Stellungnahme der Bf. wie folgt Stellung: "Die Bf verweist auf § 61 (1) BAO iVm § 189a Z5 UGB und vertritt die Ansicht, dass für einen Kommissionär lediglich seine Provision als Umsatzerlös zu interpretieren sei, während der Kommissionswarenerlös, der betraglich dem Kommissionswareneinsatz entspricht, beim Kommissionär als sonstiger Ertrag zu erfassen sei. Folglich wären auch die ertragsteuerlichen Umsatzerlöse, ebenso wie die steuerbaren Umsätze nach UStG, betraglich jeweils unter 10 Mio EUR p.a., weshalb die Zuständigkeit gem. § 61 BAO nicht beim FAG, sondern beim FAÖ läge. Diesbezüglich stellt der BAO-Kommentar (Ritz/Koran, 7. Auflage 2021) zu § 61 BAO fest: 4 Umsatzerlöse sind die Beträge, die sich aus dem Verkauf von Produkten und deren Erbringung von Dienstleistungen nach Abzug von Erlösschmälerungen und der Umsatzsteuer sowie von sonstigen direkt mit dem Umsatz verbundenen Steuern ergeben (§ 189a Z 5 UGB IdF RÄG 2014). Im Unterschied zur Rechtslage vor dem RÄG 2014, nämlich dem Umsatzerlösbegriff des § 232 UGB aF ist die Einschränkung weggefallen, dass für die gewöhnliche Geschäftstätigkeit typische Erlöse vorliegen müssen. Miet- und Pachterlöse sowie Kantinenerlöse zählen (seit dem RÄG 2014) zu den Umsatzerlösen (vgl zB Auer/Rohatschek, SWK 201 5, 798; Dokalik in Torggler, UGB3, § 189a Tz 20 und 21); ebenso wie gelegentliche Erlöse aus Vermittlungsleistungen, Einkünfte aus betrieblichen Erholungsheimen sowie Patent- und Lizenzeinnahmen (Dokalik/Hirschler, RÄG 2014 - Reform des Bilanzrechts2, SWK-Spezial [Oktober 2016], 22). Hingegen fallen nach Könecny (in Hirschler, Bilanzrecht2, § 189a Z 5 UGB Rz 11) nur jene Umsätze unter den Begriff der Umsatzerlöse, die die Leistungsfähigkeit und Betriebsleistung des Unternehmens im Kerngeschäft zum Ausdruck bringen, daher beispielsweise nicht Erlöse aus Kantinenverkäufen, Werksküchen und aus Erholungsheimen. Nicht zu den Umsatzerlösen gehören Erlöse aus dem Verkauf von Anlagevermögen (§ 231 Abs 2 Z 4 lit a UGB), weil es sich hier um kein Produkt handelt (zB Auer/Rohatschek, SWK 201 5, 795; Bertl/Hirschler/Stückler in Bertl/Mandl, RLG, § 189a Z 5 UGB, 5; Konecny in Hirschler, Bilanzrecht2 § 1 89a Z 5 UGB Rz 6). Produkte sind nämlich Erzeugnisse und Handelswaren (Dokalik/Hirschler, RÄG 20142, 22). Daher sind auch Kommissionswarenerlöse des Kommissionärs Umsatzerlöse iSd § 61 BAO. Dementsprechend werden zur Bestimmung der Betriebskategorie (BKAT G2 ab einem Wert über 10 Mio EUR) u.a. die Erlöse KZ 9040 (Erträge/Betriebseinnahmen (Waren-/Leistungserlöse) ohne § 109a EStG), KZ 9050 (Erträge/Betriebseinnahmen, die in einer Mitteilung gemäß § 109 a EStG erfasst sind) sowie die KZ 9090 (übrige Erträge/Einnahmen (inkl. Finanzerträge, Kapitalveränderungen)) aus der Einkommen- und Steuererklärung berücksichtigt. Folglich sind die vom Unternehmen erklärten Erträge hinsichtlich der Bestimmung der Betriebskategorie und der daraus resultierenden Zuständigkeit des FAG gern § 61 BAO korrekt."

Mit Stellungnahme vom nahm die Bf. zur Stellungnahme des Finanzamtes für Großbetriebe wie folgt Stellung: "Bedeutung des AFRAC als Standard-Setter und die zitierte Literatur: Zunächst fällt auf, dass das FAG nicht auf die von uns angeführten gewichtigen Literaturverweise eingeht. Das AFRAC ist der Standardsetter in Österreich für die Rechnungslegung nach UGB. AFRAC Stellungnahmen sind für alle bilanzierenden Unternehmen und. die beratenden/prüfenden Berufe (StB/WP) als verbindliche Präzisierung des UGB und anderen Bilanzierungsvorschriften anzusehen. Das AFRAC ist ein eingetragener Verein, der von folgenden Gründungsmitgliedern gegründet wurde, um eine Institution zur einheitlichen Auslegung von Bilanzierungsthemen zu schaffen: • Der Bund, vertreten durch das Bundesministerium für Justiz • Der Bund, vertreten durch das Bundesministerium für Wirtschaft und Arbeit • Der Bund, vertreten durch das Bundesministerium für Finanzen • Kammer der Wirtschaftstreuhänder • Institut Österreichischer Wirtschaftsprüfer • Wirtschaftskammer Österreich • Industriellenvereinigung • Vereinigung österreichischer Revisionsverbände • Sparkassen-Prüfungsverband • Finanzmarktaufsicht • Alctuarvereinigung Österreichs • Verband der Versicherungsunternehmen Österreichs

In der AFRAC Stellungnahme 32 (Rz 107; sh Beilage) wird klar angeführt, dass der Kommissionär nur die Provision (Marge) als Umsatz anführen darf. Diese Rechtsmeinung stützt sich auf andere gewichtige Literaturmeinungen in Österreich und Deutschland, die diesem Schreiben beigefügt sind: • Beck'scher Bilanzkommentar, § 275 Rn 55 • Bertl/Deutsch-Goldoni/Hirschler, Abschnitt 2,13.2; • Christian Steiner, Der Jahresabschluss 2018/50, S 143 4/2018; • Bertl/Hirschler, RWZ 7/2004 Artikel 49/2004;

In seiner Stellungnahme stellt das Finanzamt - ohne selbst UGB Spezialist zu sein - eigene, diesen Standards völlig widersprechende Rechtsmeinungen auf, ohne diese fundiert zu begründen. Ein Verweis auf den BAO Kommentar ist nicht zur Klarstellung des unternehmensrechtlichen Begriffs der Umsätze nach § 189a Z 5 UStG geeignet. Die vom FAG zitierte Kommentarstelle geht im Übrigen nicht darauf ein, wie Kommissionsgeschäfte ausgewiesen werden, sondern bloß welche "sonstigen" Erlöse in den Umsatz einzubeziehen sind. Im Zweifel möge das Gericht einen Sachverständigen beiziehen und die Richtigkeit der Vorgehensweise prüfen. Vergleichsfall ***8***: Die unzutreffende Rechtsansicht des FAG lässt sich ganz einfach aus einem Vergleichsfall im Zuständigkeitsbereich des FAG widerlegen. Das ***8*** vermeldete für 2023 und 2022 einen ***9*** von 200 MEUR. Im Jahresabschluss 2023 mit Vorjahreszahlen aus 2022 sind aber aus dem 53 MEUR Umsatzerlöse aus Kommissionsgeschäften angegeben. Dies deshalb, da nur die Marge angeführt ist. Dieser Jahresabschluss von einem Wirtschaftsprüfer nach UGB geprüft und uneingeschränkt bestätigt worden! Rechtlich unzutreffende Einordnung von Kommissionsgeschäften: Das FAG verkennt auffallend unjuristisch auch die rechtliche Qualität von Kommissionsgeschäften. Die ***Bf1*** ist ein ***5*** und als solches Kommissionär nach § 383 UGB, Kommissionär ist, wer es übernimmt, Waren für Rechnung eines anderen (des Kommittenten) in eigenem Namen zu kaufen oder zu verkaufen. Sämtliche Chancen und Risiken (Preisgefahr! Warenuntergang oder Risiko ***10***) liegen beim Kommittenten (Einbringer). Diese Feststellung wurde auch vom FAG getroffen. Bei ***3*** liegen Verkaufskommissionen vor. "Bei einer Verkaufskommission bleibt der Kommittent grundsätzlich Eigentümer des Kommissionsgutes, bis der Dritte das Eigentum vom Kommissionär erworben hat. Im Zweifel ist also ein Eigentumsübergang vom Kommittenten auf den Kommissionär nicht anzunehmen (OGH 1 Ob 670/90)". Der Kommissionär erwirbt also kein Eigentum und nimmt insoweit die Stellung eines Ermächtigungstreuhänders ein (OGH 7 Ob 520/86). Aus dieser höchstgerichtlichen Aussagen ergeben sich folgende Konsequenzen:- Die übergebenen Kommissionsgüter bleiben im rechtlichen und wirtschaftlichen Eigentum des Kommittenten, und werden beim Kommissionär nicht erfasst; Der Verkaufserlös steht nicht dem Kommissionär, sondern dem Kommittenten zu, da ja der Gegenstand des Kommittenten verkauft wird;- Der Kommissionär hat nur Anspruch auf die Provision und den Aufwandsersatz, sodass nur diese als Umsatzerlöse auszuweisen sind. Diese rechtlichen Folgen sind die Grundlagen für die Einordnung im Jahresabschluss nach allen Kommentarmeinungen. Unschlüssige Begründung des FAG: Die vom FAG zitierte Literaturstelle aus dem BAO-Kommentar stellt bloß einen allgemeinen Verweis auf die UGB Definition in § 189a Z 5 UGB dar. Ohne dass in dieser Literaturstelle auf das Kommissionsgeschäft und dessen Darstellung im Jahresabschluss eingegangen wird, kommt das FAG zum (begründungslosen) Schluss, dass "Kommissionswarenerlöse des Kommissionärs Umsatzerlöse nach § 61 BAO wären". Dies ist nicht nachvollziehbar- und unrichtig, da Kommissionswarenerlöse nur dem Kommittenten zuzurechnen sind, da ja nur dieser die Ware verkauft. Der Kommissionär ist ja gerade KEIN Händler1, sondern verkauft die Ware auf Rechnung des Kommittenten. Auch stellt der § 61 BAO keine eigene Umsatzdefinition auf, sondern verweist auf § 189a Z 5 UGB, weshalb die Schlussfolgerung sowohl rechtlich und inhaltlich falsch ist. Die Frage der Umsatzdefinition nach § 189a Z 5 UGB ist eine unternehmensrechtliche Vorfrage und keine steuerrechtliche Frage. Richtig ist vielmehr, dass § 189a Z 5 UStG nur jene Warenerlöse zu erfassen sind, die das Unternehmen als Eigentümer erworben hat und als solches an Kunden verkauft. Kommissionswaren stehen nun gerade nicht im Eigentum des Unternehmens, weshalb die dafür erzielten Versteigerungserlöse nicht Umsätze des Unternehmens (Kommissionärs) sind, sondern ebenjene des Kommittenten. Objektive Prüfung der Umsatzzahl: Die in der Steuererklärung gemeldete Umsatzzahl (Kz 9040) war wohl Grund für die bisherige (falsche) Zuständigkeit des FAG. Die fehlerhafte Angabe in einer Steuererklärung kann jedoch niemals Basis für eine Zuständigkeitszuordnung sein. Sonst könnte man durch fehlerhafte Angaben die Zuständigkeit steuern. Daher ist die Umsatzzahl richtigzustellen und die Zuständigkeit zu prüfen. Der Sinn von § 61 BAO liegt darin, besonders große Unternehmen der Zuständigkeit des FAG zu unterwerfen. Dies ist bei Kommissionären und Vermittlern gerade nicht der Fall, da diesen, nur die Marge (Provision) bleibt."

Mit Eingabe vom führte die Bf. zur Sache Folgendes aus: "1)Differenzbesteuerung: Zunächst ist dem Finanzamt zuzustimmen, dass es hinsichtlich der Anwendung und Richtigkeit der Differenzbesteuerung sowohl auf der Sachverhalts- als auch auf der Rechtsebene keine Auffassungsunterschiede gab. Die von ***11*** behaupteten (gelb markierten) Mängel entbehren jeglicher Grundlage, da es keine solchen Vorschriften gibt. Die Differenzbesteuerung ist ein Sonderregime, das eine Kumulierung der Umsatzsteuer vermeiden soll. Dadurch wird nur die Spanne des Händlers versteuert, wenn der Gegenstand aus dem Privatbereich kommt (wo ja schon USt bezahlt wurde). Die Regelung dient der Vereinfachung und ist in der EU-Richtlinie einfach gelöst, da ja keine Umsatzsteuer ausgewiesen wird. Daher sind die Aufzeichnungs- und Nachweispflichten deutlich reduzierter: -Zunächst sind die Anforderungen an die Rechnungslegung reduzierter, da ja keine Umsatzsteuer ausgewiesen wird! Es reicht lediglich der Hinweis auf die Differenzbesteuerung. Dies ist auf den Rechnungen erfüllt. (§ 24 Abs 7 UStG)-§ 24 UStG enthält keine einzige Regelung, dass im Kommissionsauftrag bereits die Option vereinbart sein muss. Aufgrund § 24 (12) UStG ist es jederzeit möglich eine andere Option zu ziehen. Der Kommissionär tritt nach außen hin in eigenem Namen auf, weshalb er gegenüber dem Kunden auch die USt festlegt. Bei der Festlegung handelt es sich um eine interne Vereinbarung zwischen Kommissionär und Kommittent. Natürlich kann der Kommissionär bei falscher auftragsgemäßer Verrechnung gegenüber dem Kommittenten schadenersatzpflichtig werden. -Auch die allgemeinen Aufzeichnungspflichten sind wegen der einfachen Regelung reduzierter (§ 24 Abs 11 UStG). Insgesamt lässt sich die Behauptung von Dokumentationsmängeln mangels Verweis auf eine gesetzliche Regelung nicht nachvollziehen. Im letzten Gespräch haben Sie angedeutet, dass die Anwendungsvoraussetzungen für die Differenzbesteuerung zu prüfen wären und das FAG Einwendungen äußern würde. Aufgrund der klaren Aussage unten sehe ich solche Mängel nicht. Sollte das BFG Problem bei der Anwendung der Differenzbesteuerung sehen, ersuche ich im Sinne des Überraschungsverbotes um Darlegung. 2) Umsatzerlöse nach § 189a Z 5 UGB: Die Ausführungen des FAG widersprechen den Rechnungslegungsvorschriften des UGB. Die Umsatzdefinition hat im Zuge des RÄG 2014 nur insofern eine Änderung erfahren, als nunmehr auch Erlöse, die bisher in den sonstigen Erlösen (§ 231 Abs 2 Z 4 UStG) ausgewiesen wurden, seit damals im Umsatz (§ 231 Abs 2 Z 1 UStG) auszuweisen sind. Beispielsweise wurden vor dem RÄG 2014 Mieterlöse, wenn diese nicht die Haupttätigkeit des Unternehmens darstellten als "sonstige Erlöse" ausgewiesen. Nunmehr sind diese als Umsatzerlöse auszuweisen. Dazu die EB aus dem parlamentarischen Prozess (auch nachzulesen in allen einschlägigen Kommentaren): Zu Z 5: setzt Art. 2 Z 5 der Richtlinie um und ersetzt die bisherige Definition in § 232 Abs. 1. Anders als die Vierte Richtlinie nimmt die Bilanz-Richtlinie nicht mehr Bezug darauf, dass es sich bei den Umsatzerlösen um für die gewöhnliche Geschäftstätigkeit typische Erlöse handelt. In Zukunft werden daher auch solche Erlöse zu den Umsatzerlösen zu zählen sein, die nicht für die gewöhnliche Geschäftstätigkeit typisch sind. Somit wäre lediglich zu prüfen, ob in den unternehmensrechtlichen Jahresabschlüssen sonstige Erträge ausgewiesen sind, die als "Umsatzerlöse" ab 20216 auszuweisen sind. Aufgrund der äußerst geringen Zahl der sonstigen betrieblichen Erträge ist dies auszuschließen. Die Rechtsfrage der Umsatzdefiniton hat aber gar nichts mit der Darstellung von Kommissionsgeschäften zu tun! Es ist völlig unbestritten, dass "Kommissionsgeschäfte" im Umsatz auszuweisen sind, da diese die Haupttätigkeit des ***5*** darstellen. Die Frage, die sich hier stellt ist, was ist beim "Kommissiongeschäft" als Umsatz darzustellen? Die Frage über die Darstellung des Kommissionsgeschäfts stellte sich schon lange `vor dem RÄG 2014, da es im Gesetz nicht festgelegt ist, ob der Kommissionär den Verkaufsumsatz (des Kommittenten) darstellen muss, obwohl der Umsatz ja nicht dem Kommissionär, sondern dem Kommittenten gehört, oder nur die erzielte Spanne, also den Verdienst, der dem Kommissionär verbleibt. Beim Eigengeschäft (eigene Rechnung, eigener Name) und beim Vermittlungsgeschäft (fremde Rechnung, fremder Name) ist die Fragestellung klar lösbar. Beim Kommissionsgeschäft gehen die einschlägige Literatur in D und Ö sowie das AFRAC als Standardsetter einhellig davon aus, dass nur die Spanne (wie beim Vermittlungsgeschäft) als Umsatz auszuweisen ist. Das FAG lässt auch außer Acht, dass das AFRAC nicht nur eine Literaturmeinung ist, sondern ein rechtlich verbindlicher Rechnungslegungsstandard, der für alle Jahresabschlussersteller gilt! Der Einwand des Bruttoprinzips nach § 196 (2) UGB durch das FAG ist hier nicht zutreffend, da nicht willkürlich Erlöse mit Aufwendungen saldiert werden, sondern nach Meinung des AFRAC und der Literatur nur der "Verdienst" des Kommissionärs (also eben nur die Spanne) als Umsatz auszuweisen ist. Die unten grün markierte Textpassage ist völlig unverständlich, da ja kein Ertrag weggelassen wird. Bezogen auf das Beispiel des FAG wird nach Meinung des AFRAC statt einem Umsatz von 130 und einem Wareneinsatz von 100, eben nur die Spanne von 30 im Umsatz dargestellt. Am Ergebnis ändert sich dadurch gar nichts. Das ist nachstehend einfach darstellt. In beiden Fällen wird ein Erlös von 130 erzielt und dem Einbringer davon 100 ausbezahlt. In der unternehmensrechtlichen GuV ist aber nur die Spanne von 30 als Umsatz darzustellen!

(…) 3) Angabe in Steuererklärung: Der Verweis auf den Kommentar von Ritz, dass auch eine falsche Angabe zum Umsatz zu einer falschen Zuständigkeit führen soll, widerspricht klar dem Rechtsstaatlichkeitsprinzip und entbehrt jeglicher rechtlicher Grundlage. So könnte willkürlich die Zuständigkeit gesteuert werden, was dem Bestimmtheitsgebot widersprechen würde."

Mit Stellungnahme vom übermittelte das Finanzamt für Großbetriebe dem Bundesfinanzgericht die folgende Gegenstellungnahme zum Schreiben der Bf. vom und führte aus - soweit entscheidungsrelevant - wie folgt: "ad 1) Differenzbesteuerung: Hier gebe ich der Bf insofern recht, als die fehlende Angabe zur Differenzbesteuerung (angekreuzt oder nicht) in den ***6*** rein formal im Sinne des UStG nicht notwendig ist. Zwar erwarte ich mir von einer klaren Dokumentation von Vertragsgrundlagen auch diesbezüglich korrekte und vollständige Angaben, aber gesetzlich ist es nicht erforderlich. (…) ad 2) Umsatzerlöse nach § 189a Z 5 UGB: Unbestritten ist Folgendes: § 61 BAO verweist bzgl. der Umsatzerlöse auf § 189 a Z 5 UGB, wobei seit dem RÄG 2014 (erstmalig anzuwenden auf Geschäftsjahre, die nach dem beginnen) diese Umsatzerlöse nicht mehr auf für die gewöhnliche Geschäftstätigkeit typische Erlöse eingeschränkt sind. Die Bf vermeint, dass die Rechtsfrage der Umsatzdefiniton nichts mit der Darstellung von Kommissionsgeschäften zu tun habe. Zitat: "Beim Eigengeschäft (eigene Rechnung, eigener Name) und beim Vermittlungsgeschäft (fremde Rechnung, fremder Name) ist die Fragestellung klar lösbar. Beim Kommissionsgeschäft gehen die einschlägige Literatur in D und Ö sowie das AFRAC als Standardsetter einhellig davon aus, dass nur die Spanne (wie beim Vermittlungsgeschäft) als Umsatz auszuweisen ist. (…) In diesem Zusammenhang verweise ich auch auf das Schreiben der Bf v. samt Antrag auf Aufhebung aller Bescheide wegen Unzuständigkeit. Hier wird auf S. 2 als die ersten beiden Beispiele einer einhelligen österreichischen und deutschen Rechts- und Literaturmeinung angeführt: AFRAC Stellungnahme 32, Rz 107 sowie Bertl/Deutsch-Goldoni/Hirschler, Abschnitt 2.13.2 Ich gehe in der Folge auf beide Quellen ein. Anbei füge ich Ihnen die AFRAC-Stellungnahme 32 bei. Das Thema dieser Stellungnahme lautet "Umsatzrealisierung: Vereinbarkeit der Bestimmungen des IFRS 15 mit den Grundsätzen des UGB". Dazu habe ich einige Stellen markiert und hebe davon folgende Rz hervor: Die Ausführungen der Bf (rechtlich verbindlicher Rechnungslegungsstandard für alle Jahresabschlussersteller) trifft daher für die Stellungnahme 32 nicht zu." Daraus würde sich keine Anwendung des IFRS 15 auf gem. nach UGB bilanzierende Unternehmer ergeben. Das Finanzamt für Großbetriebe wiederholte, "dass die Bf als Verkaufskommissionär im eigenen Namen und für fremde Rechnung (nämlich des Kommittenten) tätig wurde und wird. Bei der Verkaufskommission gilt die Lieferung des Kommittenten an den Kommissionär erst mit der Lieferung durch den Kommissionär als ausgeführt. Doch wenn wir dieser Argumentation folgen, stellt sich folgende Frage: Was passiert mit den Erlösen (130 EUR in unserem Beispiel), die nun einmal in voller Höhe in der Ausgangsrechnung erfasst werden müssen? Einzig sinnvolle Antwort: Sie werden mit dem Wareneinsatz (100 EUR) verrechnet. Denn nur so können letztlich 30 EUR als Umsatzerlös verbleiben. Doch genau das verhindert das Verrechnungsverbot gem § 196 (2) UGB. Ich wiederhole die Ausführungen der Bf dazu, um auf den Punkt der Aussage zu kommen: "Der Einwand des Bruttoprinzips nach § 196 (2) UGB durch das FAG ist hier nicht zutreffend, da nicht willkürlich Erlöse mit Aufwendungen saldiert werden, sondern nach Meinung des AFRAC und der Literatur nur der "Verdienst" des Kommissionärs (also eben nur die Spanne) als Umsatz auszuweisen ist." Diese Aussage sagt (in anderen Worten), dass nicht willkürlich Ertrag mit Aufwand saldiert wird, sondern gemäß AFRAC und Literaturmeinung. Dazu stelle ich fest, dass keine Saldierung rechtlich zulässig sein kann, weil sie gegen das Gesetz (UGB) verstößt. Nun nehme ich nicht an, dass eine offizielle AFRAC-Stellungnahme zur Thematik Umsatzrealisierung gleichzeitig eine rechtsverbindliche Auslegung von Rechnungslegungsvorschriften und ein Widerspruch zu einer expliziten gesetzlichen Regelung sein kann. Daraus schließe ich wiederum, dass "Umsatzerlöse in Rz (109) nur im Sinne des IFRS zu interpretieren sind. Wären hingegen Umsatzerlöse im Sinne des UGB gemeint, wäre die AFRAC prinzipiell nicht anwendbar, weil rechtswidrig. Wie oben angeführt, wurde von der Bf auch das Buchhaltungs- und Bilanzierungshandbuch von Bertl/Deutsch/Hirschler angeführt. Anbei füge ich Ihnen im Anhang die relevanten Stellen an (4.Auflage 2004, komplette Ausführungen zur Verkaufskommission: 2.13.2. + 2.13.3. Beispiele). In Beispiel 2 zur Verkaufskommission können Sie sehen, dass auch die Autoren den gesamten Erlös verbuchen (also sinngemäß auf unser Beispiel übertragen: 130 EUR), aufgegliedert in "Kommissionswarenerlös" (100 EUR) und Provisionserlös (30 EUR). Die Verbuchung in diesem Beispiel widerspricht der Argumentation der Bf, wonach nur die Provision als Umsatz zu erfassen sei. Aus all diesen Ausführungen ergeben sich für mich folgende Schlüsse: Seit Rechtskraft des RÄG 2014 (ab ) gehen Umsatzerlöse über die gewöhnliche Geschäftstätigkeit hinaus. Damit liegen die Umsatzerlöse der Bf ab 2016 jedenfalls immer über der Grenze von 10 Mio EUR, weshalb die Zuständigkeit gem § 61 BAO beim FAG liegt. Eine Saldierung von Erträgen und Aufwendungen ist nicht zulässig und eine entsprechende Argumentation mit Verweis auf AFRAC und z.B. Bertl u.a. nicht haltbar. ad 3) Angabe in Steuererklärung: Zuletzt stellt sich die Frage, ob für das Veranlagungsjahr 2015 (vor Gültigkeit des RÄG 2014) Umsatzerlöse nur als Provisionen zu interpretieren sind. Abgesehen davon, dass die Klassifizierung der Erlöse in Höhe des Wareneinsatzes (100 EUR) unklar bleibt und dazu auch keine rechtlich verbindliche Definition besteht, verwies ich auf die Ausführungen von ***7***, wonach die bekannt gegebenen Beiträge maßgebend seien. Dagegen wendete die Bf ein: "Der Verweis auf den Kommentar von Ritz, dass auch eine falsche Angabe zum Umsatz zu einer falschen Zuständigkeit führen soll, widerspricht klar dem Rechtsstaatlichkeitsprinzip und entbehrt jeglicher rechtlicher Grundlage. So könnte willkürlich die Zuständigkeit gesteuert werden, was dem Bestimmtheitsgebot widersprechen würde." Nun sind die Ausführungen von ***7*** mit Sicherheit nicht so zu verstehen, dass rein fingierte Zahlen (z.B. erklärte Umsätze iHv 20 Mio EUR bei tatsächlichen Umsätzen iHv 1 Mio EUR) einer Steuererklärung die Zuständigkeit des betreffenden Finanzamtes definieren würden. Denn eine solche Steuererklärung wäre nachweislich falsch, was hier aber nicht der Fall ist. Wenn hingegen, wie im vorliegenden Fall, die nach UGB bekannt gegebenen Umsatzerlöse sowie die nach UStG erklärten steuerbaren Umsätze mit den Angaben der laufenden und Bilanzierungsbuchungen sowie Jahresabschlüsse übereinstimmen, ergeben sich aus diesen Bekanntgaben und Erklärungen zwingend die Zuständigkeiten der Finanzämter. Denn gesetzlich ist diesbezüglich von bekannt gegebenen Umsatzerlösen gem § 189 a Z 5 UGB und erklärten Umsätzen gem § 1 Z 1 UStG die Rede. Die Relevanz der erklärten bzw. bekannt gegebenen Daten ergibt sich aus dem Gesetzeswortlaut, weshalb hier kein Verstoß gegen die Rechtsstaatlichkeit oder gar eine willkürliche Steuerung vorliegen kann. Von einer behördlichen Willkür kann schon deshalb rein logisch keine Rede sein, weil sich die Zuständigkeit des jeweiligen Finanzamtes eben aus den Erklärungen des Steuerpflichtigen selbst ergibt."

Das Bundesfinanzgericht forderte das Finanzamt für Großbetriebe mit Schreiben vom auf, die rechtmäßige Anwendung der Differenzbesteuerung und die in der Umsatzsteuererklärung ausgewiesenen Beträge zu überprüfen. Mit Eingabe vom beantwortete das Finanzamt für Großbetriebe die Frage zur umsatzsteuerlichen Beurteilung wie folgt: "Hier sieht man, dass nur 2016 die KZ 000 (steuerbarer Umsatz) über 10 Mio EUR lag, in den Jahren 2015 sowie 2017-2019 liegen die Werte auch nach der AP jeweils unter 10 Mio EUR." Das Finanzamt für Großbetriebe übermittelte dem Bundesfinanzgericht ein Arbeitsblatt mit einem inneren Betriebsvergleich, wobei aus den Textdateien in ACL die Saldenliste zum Journal generiert und die Erlöskonten in ihrer jeweiligen Verbindung zu den USt-Erklärungen aufgegliedert wurden. Das Finanzamt für Großbetriebe räumte ein, dass betreffend die Umsatzerlöse aufgrund der Höhe der Umsätze gemäß § 1 Abs. 1 Z 1 UStG 1994 der Bf. zuzustimmen sei, dass keine zweimalige Überschreitung des Schwellenwertes gem. § 61 BAO festzustellen sei und somit die Feststellung der Zuständigkeit des Finanzamtes für Großbetriebe aufgrund der Umsatzerlöse gem. UStG nicht gegeben sei und somit dieser Punkt außer Streit gestellt werde.

Mit Eingabe vom brachte die Bf. eine Ergänzung zur Beschwerde bzw. zum Vorlageantrag ein und wendete wiederum die Unzuständigkeit der bescheiderlassenden Behörde, des Finanzamtes für Großbetriebe ein. Die Zuständigkeit des Finanzamtes für Großbetriebe sei nicht begründbar, da kein zweimaliges Überschreiten der Umsatzgrenze gem. § 189a Z 5 UGB bzw. § 1 UStG gegeben sei. Die Annahme der Zuständigkeit erfolgte aufgrund einer fehlerhaften Eintragung des damaligen Steuerberaters in das Formular K 1 unter der Kennzahl 9040. Auf Seite 14 der Ergänzung brachte die Bf. zum falschen Eintrag in die Kennzahl 9040 der Steuererklärung vor, dass eine falsche Angabe nicht zu einer falschen Zuständigkeit führen könne, da dies dem Rechtsstaatlichkeitsprinzip widerspreche. Denn andernfalls könne die Zuständigkeit willkürlich gesteuert werden, was dem Bestimmtheitsgebot widersprechen würde. Die Bf. gab in der Ergänzung dazu weiters an, dass die Kennzahl 9040 in der Körperschaftsteuererklärung keine Normwirkung habe und dass dabei lediglich statistische Zwecke verfolgt werden. Die Zuständigkeit hätte von Amts wegen wahrgenommen werden sollen, schon alleine aus dem Grund der Diskrepanz zu den Angaben in der Umsatzsteuererklärung. Die Kennzahlen in Steuererklärungen seien bloße Verwaltungsübung, wobei im konkreten Fall bei Umsatzerlöse angemerkt sei: "Waren-Leistungserlöse" unter Verweis auf den nicht existenten § 62 Abs. 5 BAO. Die Ausfüllanleitungen würden rein auf den Einheitskontenrahmen in der Buchhaltung verweisen. Die Bf. führte dazu Folgendes aus: "Da die Kennzahlen der K1 Erklärung völlig losgelöst vom UGB bestehen, zeigt sich auch an den Kennzahlen 9060/9210. Das K1 Formular will hier eine Bruttodarstellung von Erlösen und Buchwerten entsprechend dem Einheitskontenrahmen (EKR), während das UGB eine zwingende Saldierung (Erträge aus dem Abgang von Anlagegütern) fordert (§ 231 Abs 2 Z 4a UGB). Auch die Aufgliederung bestimmter Aufwandspositionen (Miete, KFZ,..), die nach UGB als "sonstige betriebliche Aufwendungen" (§ 231 Abs 2 Z 8 UGB) zusammengefasst werden, sollen in den Formularen aufgegliedert werden, um bestimmte Ausgabenarten besser analysieren zu können. Es zeigt sich, dass die Kennzahl 9040 in keiner Weise mit dem Umsatzbegriff nach UGB verglichen werden kann. Daher kann die Kennzahl 9040 niemals als Äquivalent für den Umsatzbegriff nach § 189a Z 5 UGB zur Beurteilung der Zuständigkeit nach § 61 BAO herangezogen werden. Wie bereits aufgezeigt, sind Kennzahlen in der Steuererklärung bloße Verwaltungsübung und basieren nicht auf Gesetzen/Verordnungen. Die Kennzahlen der Erklärungen K1 und E1a verfolgen einen ganz anderen Zweck, nämlich eine am Einheitskontenrahmen orientierte standardisierte Übermittlung zu Analysezwecken im BMF." Zur Tätigkeit führte die Bf. Folgendes aus: "Tätigkeit des ***Bf1***: Das Unternehmen ist ein ***5*** und als solches Kommissionär nach § 383 UGB. Kommissionär ist, wer es übernimmt, Waren oder Wertpapiere für Rechnung eines anderen (des Kommittenten) in eigenem Namen zu kaufen oder zu verkaufen. Diese Feststellung wurde auch vom FAG getroffen. Bei ***3*** liegen Verkaufskommissionen vor. "Bei einer Verkaufskommission bleibt der Kommittent grundsätzlich Eigentümer des Kommissionsgutes, bis der Dritte das Eigentum vom Kommissionär erworben hat. Im Zweifel ist also ein Eigentumsübergang vom Kommittenten auf den Kommissionär nicht anzunehmen (OGH 1 Ob 670/90)".

Die Bf. argumentierte Folgendes: "Der Kommissionär erwirbt also kein Eigentum und nimmt insoweit die Stellung eines Ermächtigungstreuhänders ein (OGH 7 Ob 520/86). Wirtschaftlich betrachtet, wird eine Transaktion zwischen Kommittenten und Drittkontrahenten (= Ersteigerer) vollzogen (Straube/Ratka/Rauter; § 383, Rz 17). Der Kommissionär wird häufig als indirekter Stellvertreter bezeichnet (OGH 1 Ob 196798z; § 383 Rz 15 Griss, 5. L.). Das Unternehmen erbringt unstrittig in wirtschaftlicher Betrachtung eine bloße Dienstleistung durch Beratung, Bewertung und Verkauf fremder ***13***gegenstände auf fremde Rechnung. Der Kommissionär hat kein Preisbestimmungsrecht, sondern es ist der gesamte Erlös an den Kommittenten herauszugeben, der sich ***16*** ergibt. Der Kommissionär erhält nur ein variables Entgelt, das vom Erfolg der Versteigerung abhängt. Aufgrund zahlreicher gesetzlicher Bestimmungen (Restitution ***14***, Geldwäsche) erfolgt die Verkaufskommission auch nicht im eigenen Namen, sondern der/die Verkäufer sind bereits im Vorfeld bekannt."

Ebenso brachte die Bf. im Schriftsatz vom vor, dass auch keine zweimalige Überschreitung der Grenze von 10 Mio EUR im Bereich der Umsatzsteuer vorliegt, da als Umsatzsteuerbemessungsgrundlage jene der im konkreten Fall angewandten Differenzbesteuerung heranzuziehen sei. Bei Anwendung der Differenzbesteuerung gem. § 24 UstG 1994 sei als Bemessungsgrundlage nur die Differenz (Marge) auszuweisen (§ 24 Abs 4 Z 1 UstG). Ebenso sei beim Export solcher Gebrauchswaren nur die Marge als (steuerfreie) Bemessungsgrundlage anzugeben (§ 24 Abs 6 UstG).

Zur Umsatzdefinition gem. UGB führte die Bf. Folgendes aus: "Die Umsatzdefinition wurde im Zuge des RÄG 2014 entsprechend der EU-Bilanzierungsrichtlinie (Art 5 Nr 5 RL 2013/34/EU) klarer und weiter definiert. Umsatzerlöse sind "die Beträge, die sich aus dem Verkauf von Produkten und der Erbringung von Dienstleistungen nach Abzug von Erlösschmälerungen und der Umsatzsteuer sowie von sonstigen direkt mit dem Umsatz verbundenen Steuern ergeben". Das Gesetz normiert eindeutig und klar, dass nur das als Umsatz der Höhe nachzuerfassen ist, was das Unternehmen selbst als Produkt verkauft oder als Dienstleistung erbringt. Das ***12*** ist wie oben in Abschnitt 1.2 dargestellt bloßer Dienstleister und versteigert Kunstgegenstände auf fremde Rechnung. Ähnlich wie im UStG kommt es auf den Leistungsaustausch an, der zwischen Unternehmen und Kunden stattfindet. Die Leistung des Kommissionärs gegenüber dem Kommittenten besteht aber nur aus der Provision und den Auslagen, der Verkauf des Kommissionsgutes (***15***) erfolgt unternehmensrechtlich/zivilrechtlich zwischen Kommittent und Erwerber. Die Höhe der Umsatzerlöse ergibt sich aus Entgelt, das vom Leistungsempfänger gefordert werden kann (Hirschler, Bilanzrecht, § 189a Z 5, Rz 8; Beckscher Bilanzkommentar, § 277 Abs 1 dHGB, Rz52d). Der Kommissionär kann nur die Provision und die Barauslagen fordern, der Verkaufserlös steht rechtlich zur Gänze dem Kommittenten zu, sodass auch die Unisatzerlöse nur in Höhe der Provision auszuweisen sind. Dies wird in der Literatur und der Rechtsansicht des AFRAC1 bestätigt. Das AFRAC ist der Standard in Österreich für die Rechnungslegung nach UGB. AFRAC Stellungnahmen sind für alle bilanzierenden Unternehmen und die beratenden/prüfenden Berufe (StB/WP) als verbindliche Präzisierung des UGB und anderen Bilanzierungsvorschriften anzusehen. Das AFRAC ist ein eingetragener Verein, der von Bund und öffentlichen Körperschaften als Gründungsmitgliedern gegründet wurde, um eine Institution zur einheitlichen Auslegung von Bilanzierungsthemen zu schaffen. In der AFRAC Stellungnahme 32 (Rz 107) wird klar angeführt, dass der Kommissionär nur die Provision (Marge) als Umsatz anführen darf. Nach dem UGB sind Kommissionsvereinbarungen anhand der in Rz (8) ff. dargestellten Grundsätze zu beurteilen. Gehen die mit einer Leistung verbundenen Chancen und Risiken (Preisgefahr) auf den Kommissionär über, sind die Umsatzerlöse beim leistenden Unternehmen im Zeitpunkt des Übergangs zu realisieren. Die Umsatzerlöse des Kommissionärs entsprechen der Gegenleistung. Geht die Preisgefahr nicht auf den Kommissionär über, sind die Umsatzerlöse beim leistenden Unternehmen erst bei Übergang der Preisgefahr auf den Endkunden zu realisieren. Die beim Kommissionär zu erfassenden Umsatzerlöse entsprechen der Provision (Marge) aus der Kommissionsvereinbarung. Diese Rechtsmeinung stützt sich auf andere gewichtige Literaturmeinungen in Österreich und Deutschland: • Beck'scher Bilanzkommentar, § 277 HGB Rn 55: - Vermittlungs- und Kommissionsgeschäft. Das Entgelt für die erbrachte Leistung eines Vermittlers bzw. eines Kommissionärs, die beide auf fremde Rechnung handeln, ist die Provision. Nur die Provision berührt die GuV, auch wenn zB der Kommissionär nach außen in eigenem Namen auftritt (ADS § 277 Rn. 27; -> Rn. 8): • Adler/Düring/Schmaltz § 277 HGB, Rz 27: p) Vermittlungs- und Kommissionsgeschäfte: Sowohl bei Vermittlungsgeschäften als auch bei Kommissionsgeschäften entspricht es dem wirtschaftlichen Charakter der Geschäfte, in der GuV nur die erhaltenen Provisionen unter den Umsatzerlösen auszuweisen, auch wenn (bei Kommissionsgeschäften) der Kommissionär nach außen im eigenen Namen auftritt. • Bertl/Deutsch-Goldoni/Hirschler, Abschnitt 2.13.2; "als Umsatzerlös (ist) nur die Provision auszuweisen" • Christian Steiner, Der Jahresabschluss 2018/50, S 143 4/201 8; Worauf ist bei der Bilanzierung von Kommissionsgeschäften beim Kommissionär zu achten? Bei Kommissionsgeschäften ist grundsätzlich zwischen zwei Arten zu unterscheiden: Einkaufskommission: Dabei kauft ein Unternehmen Waren oder Wertpapiere im eigenen Namen, aber für fremde Rechnung, Verkaufskommission: Dabei verkauft ein Unternehmen Waren oder Wertpapiere im eigenen Namen, aber für fremde Rechnung. Die rechtlichen Grundlagen finden sich in den §§ 383 ff UGB. In der Regel erteilt im Rahmen solcher Geschäfte der Kommittent dem Kommissionär den Auftrag, bis zu einem definierten Höchstbetrag zu kaufen bzw im Rahmen eines Verkaufs einen bestimmten Mindesterlös zu erzielen. Der Kommissionär ist daher nicht als wirtschaftlicher Eigentümer der Ware zu betrachten, weshalb die Kommissionsware ausschließlich beim Kommittenten zu erfassen ist. Der Kommissionär erfasst somit seinen Forderungsanspruch auf das vereinbarte Provisionsentgelt und den Aufwandersatz. DJA 2018/50. • Bertl/Hirschler/Stückler in Aschauer/Bertl/Fröhlich/Mandl, Handbuch zum RLG, §189a Z5, Rz4: "Bei Vermittlungs- und Kommissionsgeschäften sind als Umsatzerlöse die zustehenden Provisionen auszuweisen, und zwar selbst dann, wenn der Kommissionär im eigenen Namen auftritt. Provisionserträge sind auch als Umsatzerlöse zu erfassen, wenn es sich bei der Vermittlungsleistung bzw dem Kommissionsgeschäft nur um eine Nebentätigkeit des Unternehmens handelt." Daraus würden sich für die Bilanzierung die folgenden Regeln ergeben:"- Die übergebenen Kommissionsgüter bleiben im rechtlichen und wirtschaftlichen Eigentum des Kommittenten und werden beim Kommissionär nicht erfasst; - Der Verkaufserlös steht nicht dem Kommissionär, sondern dem Kommittenten zu, da ja der Gegenstand des Kommittenten verkauft wird; " Der Kommissionär hat nur Anspruch auf die Provision und den Aufwandsersatz, sodass nur diese als Umsatzerlöse auszuweisen sind." Von der Frage der Höhe des Umsatzerlöses sei der im RÄG 2014 neu geregelte Umfang der unter der Bilanzposition "Umsatzerlöse" auszuweisenden Erlöse zu unterscheiden (Ausweisfrage). Nunmehr seien auch Erlöse, die bisher in den sonstigen Erlösen (§ 231 Abs 2 Z 4 UStG) ausgewiesen wurden, seit damals im Umsatz (§ 231 Abs 2 Z 1 UStG) auszuweisen. Beispielsweise wurden vor dem RÄG 2014 Mieterlöse, wenn diese nicht die Haupttätigkeit des Unternehmens darstellten als "sonstige Erlöse" ausgewiesen. Nunmehr seien diese als Umsatzerlöse auszuweisen. Dazu die EB aus dem parlamentarischen Prozess (auch nachzulesen in allen einschlägigen Kommentaren): Zu Z 5." setzt Art. 2 Z 5 der Richtlinie um und ersetzt die bisherige Definition in § 232 Abs. 1. Anders als die Vierte Richtlinie nimmt die Bilanz-Richtlinie nicht mehr Bezug darauf, dass es sich bei den Umsatzerlösen um für die gewöhnliche Geschäftstätigkeit typische Erlöse handelt. In Zukunft werden daher auch solche Erlöse zu den Umsatzerlösen zu zählen sein, die nicht für die gewöhnliche Geschäftstätigkeit typisch sind. Somit wäre hinsichtlich der Ausweisfrage der Umsatzerlöse lediglich zu prüfen, ob in den unternehmensrechtlichen Jahresabschlüssen sonstige Erträge ausgewiesen sind, die als "Umsatzerlöse" ab 20216 auszuweisen sind. Aufgrund der äußerst geringen Zahl der sonstigen betrieblichen Erträge sei dies im konkreten Fall auszuschließen. Die Bf. brachte weiters vor (Seite 11 der Stellungnahme), dass eine Mitbewerberin, die im selben Markt tätig sei wie die Bf., lediglich die Umsatzerlöse die Kommissionsgeschäfte betreffend im Jahresabschluss angegeben hat und dass dieser von einem Wirtschaftsprüfer geprüft wurde. Die Bf. berief sich dabei auf den Grundsatz der gleichmäßigen Besteuerung gem. § 114 BAO. Betreffend den Vorbringen des Finanzamtes für Großbetriebe, merkte die Bf. an, dass die Regelung der Zuständigkeit § 61 BAO unabhängig von ertragsteuerlichen Grundsätzen zu erfolgen habe und dass man § 189a Z 5 UGB nicht mit § 3 Abs. 3 UStG vermischen dürfe. Der Einwand betreffend dem Bruttoprinzip gem. § 196 Abs. 2 UGB und dem Saldierungsverbot sei nicht zutreffend, da die Kommissionsumsätze aus der Buchhaltung abgeleitet seien, wobei die Einnahmen aus Versteigerungen mit dem Wareneinkauf, der an den Kommittenten ausgezahlt wurde, nur zur besseren Darstellung der Spanne ausgewiesen hat. Dies sei daher nur eine Maßnahme der richtigen Darstellung gewesen (Bertl/Deutsch-Goldoni/Hirschler, Abschnitt 2.13.2).

Mit Schreiben vom erstattete das Finanzamt für Großbetriebe eine Gegenstellungnahme zum Schriftsatz der Bf. vom und führte darin zur Sache aus, dass gem. § 124 BAO Folgendes bestimmt sei: "Wer nach dem Unternehmensgesetzbuch oder anderen gesetzlichen Vorschriften zur Führung und Aufbewahrung von Büchern oder Aufzeichnungen verpflichtet ist, hat diese Verpflichtungen auch im Interesse der Abgabenerhebung zu erfüllen. Andernfalls würde es keinen Sinn machen, sich in einer steuerlichen Betriebsprüfung auf einen UGB-Jahresabschluss und die Mehr-Weniger-Rechnung zu beziehen."

Weiters führte das Finanzamt für Großbetriebe aus, dass es betreffend die Umsätze gem. UStG keine Auffassungsunterschiede zwischen der Bf und dem Finanzamt für Großbetriebe geben würde, da sich die Parteien einig seien, dass umsatzsteuerlich die Umsatzgrenzen iHv 10 Mio EUR nicht überschritten seien. Anders wäre es betreffend der Umsatzerlöse gem. UGB, wobei die Beurteilung mit dem EStG/KStG nach Ansicht des Finanzamtes für Großbetriebe zusammenhängen würde. Aufgrund des Maßgeblichkeitsprinzips des UGB für das Steuerrecht und durch den Verweis des Verfahrensrechts auf das UGB sei die Definition des Umsatzerlösbegriffs zu bestimmen. Das Finanzamt für Großbetriebe betonte, dass die Lieferung der Kommittenten an die Kommissionärin erst mit Lieferung durch den Kommissionär als ausgeführt gelte und führte Folgendes aus. "Diesbezüglich verweist die Ap u.a. auf die zuletzt ausdrücklich angegebenen Stellen von "Bertl/Deutsch/Hirschler" mit den eindeutigen Buchungsbeispielen, die Ausführungen zu AFRAC 32 und die dazu gehörige Stellungnahme v. ."

Zur Angabe in der Steuererklärung verwies das Finanzamt für Großbetriebe wiederum auf die Meinung von ***7*** ("Die Zuständigkeit des Finanzamtes für Großbetriebe aufgrund des Überschreitens des Schwellenwertes", AVR 1, Februar 2020, Seite 15).

Zum Begriff Umsatzerlöse gem. UGB argumentierte das Finanzamt für Großbetriebe, dass die Reduktion des Ertrags um Wareneinsatz dem Verrechnungsverbot unterliegen würde und zu einem falschen Ausweis der Umsatzerlöse in der Buchhaltung führen würde, was den Grundsätzen ordnungsgemäßer Buchführung widersprechen würde.

II. Das Bundesfinanzgericht hat erwogen:

1. Sachverhalt:

Im konkreten Fall ist strittig, ob ein zweimaliges Überschreiten der "Umsatzerlöse" gem. § 189a Z 5 UGB unter Einbeziehung der Kommissionswaren gegeben ist oder ob nur die Kommissionärs-Provision inkl. Verrechnung der Gebühren und sonstigen Aufwendungen (wie zB. Transportkosten, etc…) zu den Umsatzerlösen zu zählen ist.

Die Umsatzerlöse gemäß § 1 Abs. 1 Z 1 UStG 1994 betragen im Beschwerdezeitraum wie folgt (Beträge in EUR): Für das Jahr 2013: 8.125.44,97; 2014: 11.738.134,33; 2015: 9.284.563,49 (nach BP: 9.629.105,91); 2016: 10.462.517,86 (nach BP: 10.786.105,56); 2017: 9.300.992,69 (nach BP: 9.473.993,43); 2018: 9.669.521,24 (nach BP: 9.764.946,70); 2019: 8.428.665,76 (nach BP: 8.511.494,93). Als Umsatzsteuerbemessungsgrundlage hat die Bf. im Beschwerdezeitraum den Umsatz lt. der zulässig angewandten Differenzbesteuerung gem. § 24 UStG 1994 herangezogen, wobei gem. § 24 Abs. 4 Z 1 UStG als Bemessungsgrundlage die Differenz - die sogenannte Marge - ausgewiesen ist. Auch beim Export von Waren hat die Bf. gem. § 24 Abs. 6 UStG 1994 im konkreten Fall nur die Marge als steuerfreie Bemessungsgrundlage angegeben. Ein zweimaliges Überschreiten der Umsatzerlöse gem. UStG ist somit - unstrittig zwischen den Parteien - im konkreten Fall, selbst unter Berücksichtigung der Feststellungen der Außenprüfung, nicht gegeben.

Die Bf. ist Verkaufskommissionärin, dh. sie verkauft im eigenen Namen auf fremde Rechnung. Sie hat einen Vertrag mit den jeweiligen Kommittent:innen und mit den Käufer:innen, die sie vermittelt. Sie verrechnet als eigenen Umsatz ihre Provision inkl. sonstiger Gebühren bzw. sonstige Aufwendungen wie zB Transport, etc… Die Bf. erwirbt als Verkaufskommissionärin kein Eigentum an den Waren und hat die Stellung einer Ermächtigungstreuhänderin. Wirtschaftlich betrachtet wird eine Transaktion zwischen Kommittenten und Drittkontrahenten (= Kund:innen) vollzogen, wobei die Bf. als indirekte Stellvertreterin handelt. In wirtschaftlicher Betrachtung erbringt die Bf. eine bloße Dienstleistung durch Beratung, Bewertung und Verkauf fremder Gebrauchswaren auf fremde Rechnung. Sie hat kein Preisbestimmungsrecht, sondern sie hat den gesamten Umsatzerlös an die Kommittent:innen herauszugeben (***16***). Die Bf. erhält als Verkaufskommissionärin nur ein variables Entgelt, einen Prozentsatz in Höhe der Provisionserlöse, das vom Erfolg der Vermittlungsleistung (***17***) abhängt. Die erzielten Verkaufserlöse werden demnach nicht bei der Bf. als Verkaufskommissionärin, sondern bei den jeweiligen Kommittent:innen bilanziert. Aus den Kommissionverträgen ergibt sich, dass die Bf. als Verkaufskommissärin selbst nur einen Rechtsanspruch auf die vereinbarte Provision sowie den Ersatz etwaig im Verkaufsprozess angefallener Gebühren als eigenen Umsatz behält. Die Verkaufskommission erfolgt in manchen Fällen in fremden Namen. Der Zufluss der vereinbarten Provision erfolgt im Zeitpunkt des Verkaufs der Waren. Die Bf. stellt den Käufer:innen eine Rechnung über den gesamten Betrag, wobei das Eigentum an den Handelswaren auf die Käufer:innen übergeht. Gleichzeitig wird mittels einer Eingangsrechnung eine Gutschrift iH der Kommissionswaren an die Kommittent:innen erstellt. Aus der Differenz ergeben sich die Provisionserlöse (inkl. vereinbarter Gebühren- und Spesenersätze) als Umsatzerlöse der Bf. Der Erlös aus den Kommissionswaren wird durch die jeweiligen Kommittent:innen verwirklicht.

Die Bf. hat in den Körperschaftsteuererklärungen im Zuge der Abgabe der Steuererklärungen fälschlicherweise die Handelswaren und nicht nur die eigene Provision unter KZ 9040 "Erlöse ohne § 109a" eingetragen. Diesen Fehler hat die Bf. im Beschwerdeverfahren wie folgt korrigiert und richtiggestellt:

2. Beweiswürdigung

Die Eigenschaft der Bf. als Verkaufskommissionärin, die Bilanzierung sowie Darstellung der einzelnen Bilanzpositionen, die Verbuchung der Umsatzerlöse sind unstrittig zwischen den Parteien und ergeben sich aus den Unterlagen der durchgeführten Außenprüfung, dem Vorbringen der Parteien und aus den Jahresabschlüssen der Bf.

3. Rechtliche Beurteilung

3.1. Zu Spruchpunkt I. (Aufhebung)

Rechtslage:

Die Zuständigkeit des Finanzamtes für Großbetriebe ist gem. § 61 BAO, in der anzuwendenden Fassung BGBl. I Nr. 108/2022, gültig vom bis , wie folgt -auszugsweise -geregelt:

"§ 61. Zuständigkeit des Finanzamtes für Großbetriebe:

(1) Das Finanzamt für Großbetriebe ist in Bezug auf die in Abs. 2 und 3 genannten Angelegenheiten zuständig für 1. Abgabepflichtige, die einen Gewerbebetrieb, eine Betriebsstätte oder einen wirtschaftlichen Geschäftsbetrieb unterhalten, wenn entweder die beiden zuletzt gemäß Abs. 5 bekannt gegebenen Umsatzerlöse (§ 189a Z 5 des Unternehmensgesetzbuches - UGB, dRGBl. S. 219/1897) oder die in den beiden zuletzt abgegebenen Steuererklärungen gemäß § 21 Abs. 4 UStG 1994 erklärten Umsätze gemäß § 1 Abs. 1 Z 1 UStG 1994 jeweils mehr als 10 Millionen Euro überschritten haben. Das Unterschreiten dieser Grenze ist unbeachtlich, a) wenn ein Insolvenzverfahren mangels kostendeckenden Vermögens rechtskräftig nicht eröffnet wird, b) wenn es zu einer Liquidation im Rahmen eines Insolvenzverfahrens kommt, c) wenn ein Konkursverfahren nach § 123a oder § 139 IO aufgehoben wird oder d) bis zur rechtskräftigen Bestätigung eines Sanierungsplans. (…) 9. Abgabepflichtige, die Teil einer Unternehmensgruppe gemäß § 9 KStG 1988 sind - einschließlich der die finanzielle Verbindung vermittelnden Personengesellschaften, wenn der Gruppenträger oder zumindest ein Gruppenmitglied a) gemäß Z 1 bis 3 oder 5 bis 8 oder 10 in die Zuständigkeit des Finanzamtes für Großbetriebe fällt oder b) seinen Sitz nicht in Österreich hat; (…) (5) Für die Wahrnehmung der Zuständigkeit sind die Umsatzerlöse gemäß Abs. 1 Z 1 oder 2 in der Steuererklärung gemäß §§ 42, 43 EStG 1988 oder § 24 Abs. 3 Z 1 KStG 1988 bekannt zu geben."

§ 189a Z 5 UGB idF dRGBl. S 219/1897 zuletzt geändert durch BGBl. I Nr. 46/2019, gültig ab bestimmt:

"Für das Dritte Buch gelten folgende Begriffsbestimmungen: 5. Umsatzerlöse: die Beträge, die sich aus dem Verkauf von Produkten und der Erbringung von Dienstleistungen nach Abzug von Erlösschmälerungen und der Umsatzsteuer sowie von sonstigen direkt mit dem Umsatz verbundenen Steuern ergeben;"

Die sachliche Zuständigkeit des Finanzamtes für Großbetriebe ist gem. § 61 BAO geregelt. § 61 BAO enthält keine spezielle Regelung für Verkaufskommissionäre oder für Unternehmer, die die Differenzbesteuerung gem. § 24 UStG 1994 anwenden. Für den Begriff der Umsatzerlöse verweist § 61 BAO auf § 189a Z 5 UGB als zentrale Rechtsnorm.

Der Rechtsmeinung der belangten Behörde, die Angabe in der Steuererklärung sei für das Finanzamt für Großbetriebe zuständigkeitsbegründend, kann nicht gefolgt werden. Die vorgebrachte Rechtsmeinung des Finanzamt für Großbetriebe mit Verweis auf die Rechtsansicht in der Finanzverwaltung, dass die Zuständigkeit aufgrund der Angabe in der jeweiligen Kennzahl vorliegt, kann - prima facie - nur als erster Anknüpfungspunkt für die Zuständigkeit verstanden werden. Wenn sich jedoch zu einem späteren Zeitpunkt herausstellt, dass sich die Tatsachen anders verhalten als vorerst verzeichnet, ist rechtsrichtig vorzugehen. Denn es ist der Bf. zuzustimmen, dass die sachliche Unzuständigkeit in jeder Lage des Verfahrens wahrzunehmen ist (; , 92/16/0145; , 2001/17/0043). Im Zuge der durchgeführten Außenprüfung hätte sich die belangte Behörde mit der Prüfung der Zuständigkeit auseinandersetzen und die Erklärungsangaben auf ihre inhaltliche Richtigkeit überprüfen müssen. Dem Vorbringen der Bf., die Eintragung in eine Kennzahl in der Körperschaftsteuererklärung, im konkreten Fall 9040, sei nur eine Verwaltungsübung und könne nicht autonom die Zuständigkeit einer Abgabenbehörde begründen, ist gem. Art. 18 B-VG zuzustimmen. Die fehlerhafte Eintragung der Umsätze in das Formular K 1 unter der Kennzahl 9040 kann aufgrund der fehlenden Normeigenschaft für sich genommen keine gesetzliche Zuständigkeit des Finanzamtes für Großbetriebe bestimmen. Ebenso verhält es sich mit etwaigen Formularhinweisen bzw. Richtlinien, welche lediglich Erlass- bzw. Erklärungscharakter aufweisen.

Die Bf. vermeint, dass die Zuständigkeit in jeder Lage des Verfahrens zu prüfen sei und dass das Finanzamt für Großbetriebe aufgrund des nicht erfolgten zweimaligen Unterschreiten der UGB-Grenze als unzuständige Behörde die gegenständlichen Bescheide erlassen hat. Diese Argumentation ist gem. § 50 BAO nachvollziehbar. Gemäß § 50 BAO haben die Abgabenbehörden ihre sachliche und örtliche Zuständigkeit von Amts wegen wahrzunehmen, wobei für die Zuständigkeit einer Behörde die im Zeitpunkt der Bekanntgabe des Bescheides geltende Rechtslage maßgeblich ist (). Dieser Zeitpunkt ist im konkreten Fall die wirksame Zustellung der Bescheide vom .

Da die Bf. Verkaufskommissionärin ist, sind als Umsatzerlöse nur die Beträge, die aus dem Kommissionsgeschäft stammen, zu beurteilen, da ihre erbrachte Dienstleistung in der Vermittlung zwischen Verkäufer und Käufer besteht. Die Umsatzerlöse der Bf. bestimmen sich demnach nach den getroffenen Kommissionsvereinbarungen mit den jeweiligen Kommittent:innen. Den "Umsatzerlös" aus dem Verkauf der betreffenden Waren lukriert nicht die Bf., sondern die entsprechenden Kommittent:innen als Treugeber:innen. Da die Bf. keine Dispositionsmöglichkeit über die Kommissionswaren innehat, ist sie somit als Ermächtigungstreuhänderin tätig (OGH 7 Ob 520/86), wobei aus wirtschaftlicher Sicht eine Transaktion zwischen Kommittent:innen und Drittkontrahent:innen, ds die Käufer:innen, durchgeführt wird (Straube/Ratka/Rauter; § 383, Rz 17; OGH 1 Ob 196/98z; § 383 Rz 15 Griss, 5. L). Die Höhe der Umsatzerlöse für die Bf. besteht daher allein aus dem Entgelt, das von den Leistungsempfänger:innen gefordert werden kann - was im konkreten Fall die jeweiligen Kommittent:innen sind- (Hirschler, Bilanzrecht, § 189a Z 5, Rz 8). Die Differenz zwischen dem Rechnungsbetrag nach Abzug der Kommissionsware (idF. Kommittent:innenwarenerlöse) stellt die Provision und somit den Umsatzerlös für die Bf. dar.

Zum Vorbringen des Finanzamtes für Großbetriebe, dass die Erlöse der Kommissionswaren zu den Umsatzerlösen zu zählen seien, da auch "nicht für die gewöhnliche Geschäftstätigkeit typische Umsatzerlöse" einzubeziehen seien, ist festzustellen, dass die Neuregelung gem. den Erläuterungen zu RV 367 der BlgNR XXV. GP, 4 und Art. 2 Z 5 der Bilanz-Richtlinie "auch solche Erlöse zu den Umsatzerlösen" definiert, "die nicht für die gewöhnliche Geschäftstätigkeit typisch sind". Mit dem RÄG 2014 erhielt der Begriff "Umsatzerlöse" eine neue Fassung in § 189a Z 5 UGB, wobei der Bezug auf die gewöhnliche Geschäftstätigkeit wegfiel, der Gesetzgeber aber normiert hat, dass für die Abgrenzung der Umsatzerlöse nunmehr entscheidend ist, dass die Beträge aus dem Verkauf von Produkten und der Erbringung von Dienstleistungen stammen (Stückler, Umsatzerlöse nach dem RÄG 2014, SWK 8/2016, 487).

Für den konkreten Fall bedeutet das, dass diese Gesetzesänderung keinen Einfluss auf die Höhe der Umsatzerlöse im konkreten Fall haben kann, da die Bf. zwar eine Vermittlungsleistung und sonstige Dienstleistungen an die Kommittent:innen erbringt, jedoch nicht mit den ihr überlassenen Handelswaren handelt. Als Händler:innen treten nämlich allein die Kommittent:innen auf. Die Provisionserlöse aus den Kommissionsgeschäften gehören entgegen der Neufassung gem. § 189a Z 5 UGB tatsächlich zur gewöhnlichen Geschäftstätigkeit der Bf. Die Bf. ist als Verkaufskommissionärin tätig, das bedeutet, dass insbesondere die Provisionserlöse aus den Kommissionsgeschäften ihre zentrale Geschäftstätigkeit abbilden: es handelt sich dabei um die hauptsächliche, typische und somit gewöhnliche Geschäftstätigkeit der Bf. Die Handelswarenerlöse der Kommittent:innen sind daher nicht als Umsatzerlöse iS dieser Bestimmung zu beurteilen.

Der Umsatzbegriff gem. § 189a Z 5 UGB unterscheidet sich zB. wesentlich von der Definition in § 125 BAO. Das UGB definiert die Umsatzerlöse als die für die gewöhnliche Geschäftstätigkeit des Unternehmens typischen Erlöse (s.o.) aus dem Verkauf von Erzeugnissen und Waren sowie aus Dienstleistungen. Da die Umsätze gem. § 125 BAO ursprünglich auch Umsätze aus dem Verkauf von Anlagevermögen, Umsätze aus einer Betriebskantine, Werksküche oder einem betrieblichen Erholungsheim, Lohnveredelungen, Umsätze aus Eigenverbrauch und andere vom jeweiligen Unternehmer normalerweise am Markt nicht angebotene Dienstleistungen umfassten, ist § 189a Z 5 UGB schon historisch gesehen der engere Begriff, wobei die Umsatzerlöse geringer sind als die Umsätze gem. dem Umsatzbegriff gem. § 125 BAO. Dass der BAO-Gesetzgeber bei der Zuständigkeitsregelung bewusst keinen Verweis auf einen BAO-Umsatzbegriff gewählt hat, sondern auf den - enger auszulegenden - Umsatzbegriff des § 189a Z 5 UGB, zeigt seine begriffseinschränkende Absicht. Jedoch selbst bei einer Anwendung von § 125 BAO - was im konkreten Fall nicht der Fall ist - wären die Kommissionswarenerlöse bei der Bf. als Verkaufskommissionärin ebenso nicht im Umsatzerlösbegriff enthalten, da die Beurteilung der Umsätze grundsätzlich streng nach dem Realisationsprinzip zu erfolgen hat (Marschner in Jakom, 2025, § 5 Rz 28). Gemäß der einheitlichen Rechtslehre sind rein die Vermittlungsleistungen in die Umsatzerlöse mit eingereiht, ds die "Provisionen bei Vermittlungs- und Kommissionsgeschäften" (Konezny in Hirschler, Bilanzrecht 12, § 189a Z 5 Rz 5; Pinetz/Rauter in Straube/Ratka/Rauter, UGB II/RLG3 § 189a Rz 173.)

Wenn die belangte Behörde in der Stellungnahme vom einwendet, dass den Grundsätzen der ordnungsgemäßen Buchführung halber auch die Kommittent:innenwarenerlöse den Umsatzerlösen der Bf. zuzurechnen seien, ist im Einklang mit dem Beschwerdevorbringen zu entgegnen, dass das imparitätische Realisationsprinzip als zentraler Grundsatz des Unternehmensrechts gem. § 201 Abs. 2 Z 4 UGB - insbes. § 201 Abs 2 Z 4 lit a UGB - und der steuerlichen Bilanzierungsgrundsätze gem. §§ 4,5,6 EStG 1988 bestimmt, dass nur realisierte - dh durch einen Umsatz verwirklichte - Gewinne ausgewiesen werden dürfen (vgl Mayr, Gewinnrealisierung: Im Steuerrecht und Handelsrecht, 5 ff), wobei das Realisationsprinzip den Gewinn an den Umsatz bindet (Mayr, Gewinnrealisierung und Anschaffungszeitpunkt, RdW 2000/347, 381). Die Bf. erwirbt als Verkaufskommissionärin kein Eigentum an den zu vermittelnden Gebrauchswaren, womit sich für die Bilanzierung keine Besonderheiten gegenüber einem direkten Verkaufsgeschäft ergeben (Nitschinger/Steiner in Straube/Ratka/Rauter, UGB II/RLG3 § 196 Rz 44). Da die Bf. vertraglich verpflichtet ist, die Erlöse, die auf die Kommissionsgüter entfallen, weiterzugeben, kann in Höhe der Kommittent:innenwarenerlöse nicht von einem "verwirklichten Umsatz" die Rede sein. Diese Anforderungen an die Umsatzrealisation gelten nach der einheitlichen Rechtslehre auch für die Bestimmung der Umsatzerlöse nach UGB (vgl. Anforderungen an die Umsatzrealisation; Eiter/Walter-Gruber, DJA 2018/14). Es ist der "Stellungnahme 32" des Vereins AFRAC - im Titel ist von der Realisierung von Umsätzen die Rede - als Institution zur Schaffung einer Grundlage für bilanzierende Unternehmen zur einheitlichen Auslegung von Bilanzierungsvorschriften zuzustimmen, dass nicht realisierte Umsätze nicht als Umsatzerlöse gem. § 189a Z 5 UGB anzusehen sind. Andernfalls wäre nämlich eine - als bilanzrechtswidrig zu beurteilende - doppelte Bilanzierung der Kommittent:innenwarenerlöse bei zwei verschiedenen Unternehmern, nämlich bei den Kommittent:innen und bei den Kommissär:innen gegeben. Im konkreten Fall sind nur die Kommissionärsprovisionserlöse - wie die Bf. richtig vorbringt - realisiert. Denn nur die Provision berührt endgültig die Gewinn- und Verlustrechnung (vgl. Beck Bilanzkommentar, § 277 HGB). Ein Verstoß gegen das Saldierungsverbot - wie die belangte Behörde vorbringt - kann somit nicht vorliegen, da die Bf. keine Forderung die Kommissionswaren betreffend gegen die Kommittent:innen hat, sondern erst die Käufer:innen mit der Bezahlung des Kaufpreises, welcher von der Bf. an die Kommittent:innen weitergeleitet wird. Aus der AFRAC Stellungnahme 32 in Rz 107 ist ersichtlich, dass Kommissionäre nur die Provision (die Marge) als Umsatz bilanzieren dürfen. Da die Bf. von ihren Vertragspartner:innen nur die Provision und die Barauslagen fordern kann, steht rechtlich der Verkaufserlös zur Gänze den Kommittent:innen zu, sodass die Umsatzerlöse nur in Höhe der Provisionserlöse vorliegen können. Da die Preisgefahr in Bezug auf den Verkaufserlös im konkreten Fall nicht auf die Bf. als Verkaufskommissionärin übergeht und dadurch somit kein Forderungsanspruch der Bf. in Höhe der Kommittent:innenwarenerlöse entsteht, kann - wie die Bf. richtig vorbringt - nur in Höhe der Provisionserlöse und der vereinbarten Spesenanteile ein Umsatzerlös gem. § 189a Z 5 UGB verwirklicht sein (vgl. Anforderungen an die Umsatzrealisation; Eiter/Walter-Gruber, DJA 2018/14). Die Bf. als Verkaufskommissionärin kann die wirtschaftliche Nutzungsmöglichkeit der Kommissionswaren rechtlich und faktisch nicht ausüben (, ÖStZB 1994, 685), weshalb die Kommittent:innenwarenerlöse nicht in die Umsatzerlöse gem. § 189a Z 5 UGB einzureihen sind, da es sich nicht um "Beträge, die sich aus dem Verkauf von Produkten und der Erbringung von Dienstleistungen", wie es § 189a Z 5 UGB als Voraussetzung normiert, handelt.

Dass in der Bilanz die Kommittent:innenwarenerlöse ausgewiesen sind, dient lediglich zur besseren unternehmensrechtlichen Darstellung der Herkunft der Umsätze und ihrer Berechnung gem. § 224 UGB. Dass für die Darstellung einer Bilanzposition die Kommittent:innenwarenerlöse ausgewiesen sind, macht sie nicht automatisch zu Umsatzerlösen gem. § 189a Z 5 UGB. Auch auf die buchhalterische Abwicklung der Kommissionsgeschäfte ist bei der Einordnung als Umsatzerlöse gem. § 189a Z 5 UGB iVm § 61 BAO nicht abzustellen. Die oben angeführte buchhalterische Vorgehensweise der Bf. (Verbuchung: Ausgangsrechnung mit Gesamtbetrag an die Käufer:innen und Gutschrift über die Kommissionswaren an die Kommittent:innen) begründet keine Umsatzerlöse gem. § 189a Z 5 UGB. Es handelt sich dabei um einen rein buchungstechnischen Vorgang, damit der Teil des Gesamtbetrages, der von der Bf. an die Kommittent:innen weitergegeben werden muss, ordnungsgemäß verbucht werden kann. Es handelt sich dabei um einen einzigen Verkaufsvorgang der Bf. als Verkaufskommissärin für die Kommittent:innen und deren Kund:innen und um die zeitlich übereinstimmende Gebarung der vermögensrechtlichen Beziehungen des Schuldrechts iSd Kommissionsgeschäftes gem. § 383 ff UGB.

Da die Umsatzerlöse gem. § 189a Z 5 UGB der Bf. bis zur Erlassung der angefochtenen Bescheide die in § 61 BAO genannten Umsatzgrenzen nicht zweimalig übersteigen, war somit die Zuständigkeit des Finanzamtes für Großbetriebe nicht gegeben. Insofern wäre im konkreten Fall gem. § 61 BAO richtigerweise die Zuständigkeit des Finanzamtes Österreich gegeben gewesen. Die angefochtenen Bescheide sind aus formellen Gründen aufgrund Unzuständigkeit der bescheiderlassenden Behörde, dem Finanzamt für Großbetriebe, aufzuheben.

Ein Eingehen auf die inhaltlichen Vorbringen der Bf. in der Beschwerde und die Feststellungen der Außenprüfung ist daher nicht vorzunehmen.

Aus den oben genannten Gründen ist spruchgemäß zu entscheiden.

3.2. Zu Spruchpunkt II. (Zulässigkeit einer Revision)

Gegen einen Beschluss des Bundesfinanzgerichtes ist die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Da zur (Un-)Zuständigkeit des Finanzamtes für Großbetriebe für Verkaufskommissionäre, die die umsatzsteuerliche Differenzbesteuerung anwenden, noch keine höchstgerichtliche Judikatur vorliegt, wird hiermit die ordentliche (Amts-)Revision an den Verwaltungsgerichtshof zugelassen.

Wien, am

Zusatzinformationen

Tabelle in neuem Fenster öffnen

Materie | Steuer |

betroffene Normen | § 61 BAO, Bundesabgabenordnung, BGBl. Nr. 194/1961 § 50 BAO, Bundesabgabenordnung, BGBl. Nr. 194/1961 § 201 Abs. 2 Z 4 lit. a UGB, Unternehmensgesetzbuch, dRGBl. S 219/1897 Art. 5 Nr. 5 RL 2013/34/EU, ABl. Nr. L 182 vom S. 19 § 189a Z 5 UGB, Unternehmensgesetzbuch, dRGBl. S 219/1897 § 201 Abs. 2 Z 4 UGB, Unternehmensgesetzbuch, dRGBl. S 219/1897 § 383 ff UGB, Unternehmensgesetzbuch, dRGBl. S 219/1897 |

Verweise | ecolex 1999, 624 Riedler, Zur zivil- und insolvenzrechtlichen Stellung von Konsortialbanken beim Innenkreditkonsortium, ÖBA 2014, 727 RdW 1999, 590 |

ECLI | ECLI:AT:BFG:2025:RV.7102657.2023 |

Datenquelle: Findok — https://findok.bmf.gv.at

Fundstelle(n):

GAAAG-20036