Bewirtschaftung eines Luxuschalets: Umsatzsteuerliche Liebhaberei oder Beherbergungsleistung mit Vorsteuerabzug?

Revision (Amtsrevision) beim VwGH anhängig zur Zahl Ro 2026/15/0004.

Rechtssätze

Tabelle in neuem Fenster öffnen

Stammrechtssätze | |

RV/3100061/2021-RS1 | Für das Vorliegen einer wirtschaftlichen bzw. unternehmerischen Tätigkeit muss zwar die nachhaltige Erzielung von Einnahmen bezweckt werden; eine Gewinnerzielungsabsicht ist allerdings nicht erforderlich. |

RV/3100061/2021-RS2 | Bei der Abgrenzung zwischen Vermietungs- und Beherbergungsumsätzen in der Umsatzsteuer kann aufgrund des Umstandes, dass diese Begriffe eigenständige Begriffe des Unionsrechts darstellen, nicht auf die ertragsteuerliche Judikatur zur Abgrenzung von Einkünften aus Vermietung und Verpachtung und Einkünften aus Gewerbebetrieb zurückgegriffen werden. |

RV/3100061/2021-RS3 | Die Unterbringung von Gästen in eingerichteten Ferienwohnungen oder Chalets ist grundsätzlich nach unionsrechtlichem Verständnis keine Vermietungs-, sondern eine Beherbergungsleistung ("Gewährung von Unterkunft [...] in Sektoren mit ähnlicher Zielsetzung", vgl. Fritzenwallner, SWK 2010, 70). |

RV/3100061/2021-RS4 | § 1 Abs. 2 LVO ist unionsrechtskonform dahingehend zu interpretieren, dass es sich dabei um eine Ausnahme von der nationalen Steuerpflicht von Vermietungsleistungen und sohin eine unechte Steuerbefreiung im Sinne des Art. 135 Abs. 1 lit. l MwStSystRL handelt (). Deshalb kann diese Bestimmung aber nicht zur Anwendung kommen, wenn gar keine Vermietungs-, sondern Beherbergungsleistungen erbracht werden (vgl. Fritzenwallner, SWK 2010, 70). |

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht erkennt durch den Richter Mag. David Hell LL.B. LL.M. in der Beschwerdesache *bfP*, *bfP-Adr* vertreten durch Kapferer Frei und Partner Wirtschaftsprüfungs- und Steuerberatungs GmbH, Wilhelm-Greil-Straße 15, 6020 Innsbruck, über die Beschwerde vom gegen die Bescheide des Finanzamtes *FA-Ort* vom betreffend Umsatzsteuer 2011 bis 2018, Steuernummer *bfP-StNr*, nach Durchführung einer mündlichen Verhandlung am zu Recht:

I. Der Beschwerde wird teilweise Folge gegeben.

Die angefochtenen Bescheide werden wie folgt abgeändert:

a. Die Umsatzsteuer für das Jahr 2011 wird mit -95.475,92 Euro festgesetzt.

b. Die Umsatzsteuer für das Jahr 2012 wird mit -341.593,80 Euro festgesetzt.

c. Die Umsatzsteuer für das Jahr 2013 wird mit -197.946,41 Euro festgesetzt.

d. Die Umsatzsteuer für das Jahr 2014 wird mit -18.661,50 Euro festgesetzt.

e. Die Umsatzsteuer für das Jahr 2015 wird mit -16.588,66 Euro festgesetzt.

f. Die Umsatzsteuer für das Jahr 2016 wird mit -12.226,88 Euro festgesetzt.

g. Die Umsatzsteuer für das Jahr 2017 wird mit -16.693,00 Euro festgesetzt.

h. Die Umsatzsteuer für das Jahr 2018 wird mit 1.087,04 Euro festgesetzt.

Die Festsetzung für das Jahr 2018 erfolgt endgültig im Sinne des § 200 Abs. 2 BAO.

Die Bemessungsgrundlagen sind den als Beilage angeschlossenen Berechnungsblättern zu entnehmen und bilden einen Bestandteil des Spruches dieses Erkenntnisses.

II. Gegen dieses Erkenntnis ist eine ordentliche Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) zulässig.

Entscheidungsgründe

Strittig ist im gegenständlichen Verfahren im Wesentlichen, ob die Bewirtschaftung eines luxuriösen Chalets in *Chalet-Ort* durch die beschwerdeführende Partei (bfP) als "kleine Vermietung" und damit auch umsatzsteuerlich als Liebhabereitätigkeit oder hingegen als zum Vorsteuerabzug berechtigende Beherbergung anzusehen ist. Das Vorliegen ertragsteuerlicher Liebhaberei ist unstrittig und daher nicht Verfahrensgegenstand.

1. Verfahrensgang und Parteienvorbringen

1.1. Prüfungshandlungen bei der bfP

Am fand bei der bfP eine Umsatzsteuer-Sonderprüfung (USO) für den Zeitraum Jänner bis Juni 2012 statt. Zu diesem Zeitpunkt war die Errichtung des gegenständlichen Chalets noch nicht abgeschlossen. Bei dieser Prüfung teilte *GF* (der Gesellschafter-Geschäftsführer der bfP) der Abgabenbehörde mit, dass die Errichtung und Vermietung eines Wohnhauses beabsichtigt sei und jährliche Mieteinnahmen zwischen 150.000,00 € und 200.000,00 € zu erwarten seien. Der bfP bzw. ihrem Gesellschafter-Geschäftsführer *GF* wurde von der Abgabenbehörde mitgeteilt, er habe der Behörde nach Fertigstellung des Objekts eine Prognoserechnung über die zu erwartenden Einkünfte aus der Vermietung des Objekts vorzulegen. Es erfolgte im Zuge dieser Prüfung eine bescheidmäßige Festsetzung der Umsatzsteuer im Zusammenhang mit einzelnen unrichtig ausgestellten Eingangsrechnungen.

Am fand bei der bfP eine weitere USO für den Zeitraum Februar 2014 bis Februar 2015 statt. Diese ergab keine Änderungen der Bemessungsgrundlagen; im Bericht wurde jedoch festgehalten, dass es sich bei der gegenständlichen Immobilie um ein Luxuschalet in *Chalet-Ort* handle, welches im Internet um ca. 50.000,00 € bis 70.000,00 € pro Woche angeboten werde. Die erwarteten Mieteinnahmen seien jedoch im Jahr 2014 und Winter 2014/15 bislang nicht erzielt worden, da durch die "Rubelkrise" (gemeint sind wohl die wirtschaftlichen Probleme, die Russland infolge von Sanktionen nach der völkerrechtswidrigen Annexion der ukrainischen Halbinsel Krim im Jahr 2014 zu gewärtigen hatte) kurzfristig Reservierungen abgesagt worden seien. Zur Steigerung der zukünftigen Rentabilität sei geplant, andere Grundstücke zu veräußern, um die Fremdfinanzierungskosten durch Tilgungen zu verringern. Es wurde vereinbart, dass eine Prognoserechnung zusammen mit der Bilanz 2014 beim Finanzamt eingereicht wird.

Von November 2017 bis Mai 2019 fand bei der bfP eine Außenprüfung der Jahre 2011 bis 2017 sowie eine Nachschau betreffend das Jahr 2018 statt. Im Bericht vom , Tz. 2, führte das Prüforgan aus, dass die Vermietung des gegenständlichen Chalets eine Liebhabereitätigkeit im Sinne des § 1 Abs. 2 LVO darstelle, da sich die Prognoserechnung in Bezug auf bereits abgelaufene Jahre als unzutreffend herausgestellt habe und damit nicht zum Nachweis geeignet sei, dass die Vermietung innerhalb eines absehbaren Zeitraums ein positives Ergebnis erwarten lasse. Der bfP sei daher der Vorsteuerabzug zu versagen, während sie die Umsatzsteuer aufgrund der ausgestellten Rechnungen schulde. Am erließ das Finanzamt *FA-Ort* aufgrund des Prüfungsberichtes die nunmehr angefochtenen Bescheide.

1.2. Abgabenerklärungen und -bescheide

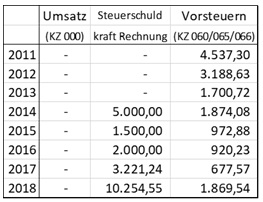

Die bfP gab für den streitgegenständlichen Zeitraum folgende Umsatzsteuererklärungen ab:

Für die (nicht streitgegenständlichen) Jahre ab 2019 hat die bfP infolge der behördlichen Feststellung von Liebhaberei keine Umsätze mehr erklärt. Das Finanzamt *FA-Ort* erließ für die streitgegenständlichen Jahre folgende Erstbescheide:

Nach der strittigen Außenprüfung erließ das Finanzamt *FA-Ort* am hinsichtlich des Jahres 2011 einen Wiederaufnahme- sowie einen neuen Sachbescheid, hinsichtlich der Jahre 2012 bis 2015 endgültige Bescheide, welche die vorherigen vorläufigen Bescheide ersetzen, sowie die oben angeführten Erstbescheide für die Jahre 2016 bis 2018. Die Erstbescheide für die Jahre 2016 und 2017 wurden jeweils endgültig erlassen, jener für das Jahr 2018 hingegen mit vorläufiger Festsetzung.

Den nunmehr strittigen Bescheiden vom hat das Finanzamt *FA-Ort* die folgenden Bemessungsgrundlagen zugrunde gelegt:

1.3. Beschwerdeverfahren vor der Abgabenbehörde

Am erhob die bfP innerhalb der behördlich verlängerten Beschwerdefrist rechtzeitig Beschwerde gegen die infolge der Außenprüfung ergangenen Umsatzsteuerbescheide vom für die Jahre 2011 bis 2018. Darin führte sie zusammengefasst aus, die Tätigkeit der bfP sei umsatzsteuerlich im Hinblick auf die unionsrechtlichen Grundlagen nicht als Vermietung von Wohnraum, sondern als Beherbergungsleistung anzusehen, was von vornherein eine Annahme von umsatzsteuerlicher Liebhaberei ausschließe. Zudem sei die Bewirtschaftung des Chalets marktkonform erfolgt, wenngleich unter den Erwartungen geblieben.

Mit Beschwerdevorentscheidungen vom wies die Behörde die Beschwerde als unbegründet ab. Begründend führte sie dabei zusammengefasst aus, es liege keine gewerbliche Beherbergungsleistung vor, zumal das Chalet nur als Ganzes gemietet werden könne und keine Nebenleistungen erbracht würden, welche über eine Privatzimmervermietung hinausgehen würden. Es sei keine Anmeldung eines Beherbergungsbetriebes beim Tourismusverband und auch keine Anmeldung eines Gewerbes erfolgt. Die bfP habe das Vorliegen einer Liebhabereitätigkeit ("kleine Vermietung") nicht entkräftet.

Die gesonderte Begründung zu diesen Beschwerdevorentscheidungen wurde der bfP am zugestellt. Am brachte die bfP somit - selbst ohne Berücksichtigung des § 323c Abs. 1 BAO - rechtzeitig einen Vorlageantrag ein, in welchem die Durchführung einer mündlichen Verhandlung sowie die Entscheidung durch den Senat beantragt wurde. Die bis zum angekündigte Nachreichung einer Begründung erfolgte erst im September 2020. In dieser Begründung führte die bfP zusammengefasst aus, die gegenständliche Betätigung falle unter das reglementierte Gastgewerbe gemäß § 111 Abs. 1 Z 1 GewO 1994 und nicht unter andere potenziell in Frage kommende Bestimmungen (freies Gastgewerbe, Privatzimmervermietung, nichtgewerbliche Raumvermietung). Unionsrechtlich sei sie als wirtschaftliche Tätigkeit, und zwar als "Gewährung von Unterkunft im Rahmen des Hotelgewerbes oder in Sektoren mit ähnlicher Zielsetzung" und nicht als Raumvermietung anzusehen, weshalb die Annahme einer Tätigkeit mit Liebhabereivermutung nicht zulässig sei. Die Judikatur und Literatur zur einkommensteuerlichen Liebhaberei sowie zur ertragsteuerlichen Abgrenzung zwischen gewerblicher Vermietung einerseits und Einkünften aus Vermietung und Verpachtung andererseits sei für die umsatzsteuerliche Beurteilung nicht maßgeblich. Die Tätigkeit der bfP sei marktkonform, aber aufgrund äußerer Umstände (Russland-Sanktionen, schlechte Schneelage) relativ erfolglos gewesen.

Im Zuge der Finanzorganisationsreform trat mit das Finanzamt Österreich an die Stelle der bescheiderlassenden Behörde. Am legte die belangte Behörde die Beschwerde samt Akt und Vorlagebericht dem Bundesfinanzgericht zur Entscheidung vor. Begründend verwies die belangte Behörde darin im Wesentlichen auf ihr bisheriges Vorbringen.

1.4. Beschwerdeverfahren vor dem Bundesfinanzgericht

Mit Eingabe vom bezog die bfP zu den Ausführungen der belangten Behörde im Vorlagebericht Stellung, wobei sie jedoch im Wesentlichen ihre bisherigen Argumente wiederholte.

Mit Verfügung des Geschäftsverteilungsausschusses des Bundesfinanzgerichtes vom wurde die gegenständliche Rechtssache der mit neu besetzten Senatsgerichtsabteilung 4013-1 zugewiesen.

Am übermittelte das Gericht die Stellungnahme der bfP vom der belangten Behörde zur Gegenäußerung, welche am beim Gericht eingebracht wurde. Darin führte die Behörde zusammengefasst aus, sie sei weiterhin der Ansicht, dass eine kleine Vermietung und damit (auch im Hinblick auf die Umsatzsteuer) Liebhaberei vorliege. Die angeführten Nebenleistungen würden teilweise auch auf eine Ferienwohnungsvermietung zutreffen; auch hinsichtlich der übrigen Leistungen würde keine typische Beherbergungsleistung vorliegen. Außerdem seien bei der Außenprüfung keine entsprechenden Aufwendungen der bfP festgestellt worden. Alternativ werde das Vorliegen einer unternehmerischen Tätigkeit bezweifelt, zumal die bfP ab 2019 keine Umsätze mehr erklärt habe, die bisherigen Rechnungen dahingehend korrigiert habe, dass keine Umsatzsteuer mehr ausgewiesen wird, und insgesamt keine ernsthaft gemeinte Vermietung ausübe. Vielmehr handle es sich beim gegenständlichen Chalet um ein "Herrenhaus", welches mit der gesellschaftlichen Stellung des Geschäftsführers in Zusammenhang stehe.

Mit Vorhalt vom ersuchte das Gericht die bfP um verschiedene Auskünfte zum Sachverhalt und um Stellungnahme zu verschiedenen Bedenken des Gerichtes. Dieser Vorhalt wurde nach Fristverlängerung am unter gleichzeitiger Vorlage umfangreicher Unterlagen beantwortet. In der Vorhaltsbeantwortung nahm die bfP auch ihren Antrag auf Entscheidung durch den gesamten Senat zurück, wodurch der Berichterstatter als Einzelrichter für die gegenständliche Rechtssache zuständig wurde.

Der belangten Behörde wurde dieser Vorhalt samt Beantwortung mit Schreiben vom zur Kenntnis gebracht. Am teilte die belangte Behörde dem Gericht mit, dass sie diese zur Kenntnis nehme und dazu keine gesonderte Stellungnahme abgebe.

Mit Ladung vom lud das Gericht die Parteien zur von der bfP beantragten mündlichen Verhandlung am . In dieser Verhandlung wurde der vom Berichterstatter zuvor ermittelte Sachverhalt umfassend erörtert und - nach überwiegend geringfügigen Korrekturen - weitgehend außer Streit gestellt. In rechtlicher Hinsicht wurde von der belangten Behörde ergänzend ausgeführt, ein fremder Investor hätte das Chalet angesichts der unwirtschaftlich hohen Baukosten nicht errichtet; überdies hege die Behörde Zweifel an der Ernsthaftigkeit der Bewirtschaftung. Mit einem typischen Beherbergungsbetrieb sei die Tätigkeit der bfP angesichts ihrer niedrigen Personalkosten nicht vergleichbar. Die bfP führte ergänzend aus, sie habe *Agentur1-GF* mit der Vermarktung beauftragt, weil dieser Erfahrung mit Luxusimmobilien in *Chalet-Ort* habe; sie habe daher seiner Einschätzung in Bezug auf die Angemessenheit des Preises vertraut. Ansonsten verwiesen beide Parteien auf ihr bisheriges Vorbringen. Von der bfP wurde die Einvernahme von *Agentur1-GF* als Zeugen beantragt.

Die Verhandlung schloss gemäß § 277 Abs. 4 BAO mit der Verkündung des Beschlusses, dass die Entscheidung der schriftlichen Ausfertigung vorbehalten bleibt. Die Bestimmungen des § 270 BAO betreffend Verfahrensförderungspflicht und das "Neuerungsverbot" bzw. die Einschränkung der amtswegigen Ermittlungspflicht nach Schluss der Verhandlung waren im gegenständlichen Verfahren zufolge § 323 Abs. 73 BAO noch nicht anzuwenden.

Im Zuge der Verhandlung forderte das Gericht die bfP zur Vorlage weiterer Unterlagen und beide Parteien zur Bekanntgabe von Fragen an den von der bfP beantragten Zeugen *Agentur1-GF* auf. Die belangte Behörde übermittelte ihre Fragen am an das Gericht, die bfP am . Mit Schreiben vom ersuchte das Gericht den Zeugen *Agentur1-GF* um eine schriftliche Zeugenaussage, welche dem Gericht am übermittelt wurde. Zwischenzeitlich übermittelte die bfP am die weiteren angeforderten Unterlagen. Mit Schreiben des Gerichtes vom wurde die bfP gemäß § 2 Abs. 1 Z 1 EDTV aufgefordert, das von ihr angebotene Beweisvideo mit *Gast1* über die gesicherte Plattform FTAPI/Secutrans an das Gericht zu übermitteln, da andere Methoden der Übermittlung technisch nicht zu bewerkstelligen waren. Die Übermittlung durch die bfP erfolgte noch am selben Tag.

Mit Schreiben vom übermittelte das Gericht den Parteien die neuen Beweismittel und eine vorläufige Zusammenfassung des Sachverhalts, der Beweiswürdigung sowie der rechtlichen Beurteilung, die in den Grundzügen bereits mit der nunmehr ergehenden Entscheidung übereinstimmte. Die bfP teilte dem Gericht am mit, dass sie auf eine Stellungnahme zum Schreiben vom verzichte.

Die belangte Behörde gab zum selben Schreiben am eine Stellungnahme ab. Darin führte sie zusammengefasst aus, die festgestellten Nebenleistungen würden auf jede gewöhnliche Ferienwohnung- oder Chaletvermietung zutreffen; deshalb liege aber trotzdem noch kein Beherbergungsbetrieb im abgabenrechtlichen Sinn vor. Unter Verweis auf , führte die belangte Behörde aus, dass keine über die bloße Vermögensverwaltung hinausgehende Tätigkeit erblickt werden könne. Die von der bfP unmittelbar an Gäste erbrachten Beherbergungsleistungen seien gegenüber dem Geschäftsführer und einer seiner Verwandten erbracht worden und in Summe in völlig untergeordneter Weise. Insgesamt bestehe kein Recht zum Vorsteuerabzug. Die unstrittigen Korrekturen laut Prüfungsbericht seien jedenfalls zu berücksichtigen. Bezüglich des vom Gericht angesetzten Normalwerts für die Leistung an *GF* sei der vom Gericht angekündigte Abschlag nicht zulässig, da der durchschnittliche "Fremdnächtigungspreis" in Ansatz gebracht werden müsse.

Mit Schreiben vom ersuchte die bfP um Mitteilung bezüglich des Verfahrensstandes. Das Gericht teilte daraufhin mit, dass die Entscheidung bis Ende Oktober 2025 ergehen werde.

2. Sachverhalt

2.1. Rechtsbeziehungen der bfP zu nahestehenden Rechtssubjekten

Die bfP ist eine Gesellschaft mit beschränkter Haftung mit Sitz in *Sitzgemeinde* (auf *Schloss*), deren Alleingesellschafterin die *AT-Stiftung* ist. Im gesamten streitgegenständlichen Zeitraum war *GF*, welcher gemeinsam mit seiner Ehegattin *GF-Gattin* auf *Schloss* wohnt und der einzige Stifter sowie einer der Begünstigten dieser Privatstiftung ist, auch der alleinige Geschäftsführer der bfP.

Die bfP hat beginnend mit das Grundstück Nr. *GSt*, Einlagezahl *EZ*, Grundbuch *GB*, im Ausmaß von 810 m² auf einen Zeitraum von 30 Jahren von der *AT-Stiftung*, welche Eigentümerin dieses Grundstückes ist, gemietet und darauf in den Jahren 2011 bis 2013 auf eigene Kosten das streitgegenständliche Gebäude als Superädifikat errichtet. Der diesbezügliche Mietvertrag vom enthält insbesondere folgende Bestimmungen:

Der Mietzins betrug zum Zeitpunkt des Vertragsabschlusses monatlich 5.350,00 € (netto, zuzüglich der gesetzlichen Umsatzsteuer) und ist wertgesichert. Dieser Mietzins war jedoch erst ab zu bezahlen. Für die Errichtungsphase ( bis ) wurde ein einmaliger Mietzins in Höhe von netto 10.000,00 € vereinbart.

Die bfP hat die Betriebskosten zu tragen.

Bei Beendigung des Mietverhältnisses ist der Mietgegenstand frei von Baulichkeiten

und Einbauten zu übergeben. Es ist eine ebene, geschotterte Fläche herzustellen.

Die *AT-Stiftung* optierte hinsichtlich dieser Vermietung an die bfP zunächst gemäß § 6 Abs. 2 UStG 1994 zur Steuerpflicht und widerrief diese Option mit Wirkung für das Veranlagungsjahr 2018.

2.2. Zum streitgegenständlichen Gebäude

Das streitgegenständliche Gebäude ("Chalet *Chalet-Name1*", in der Folge nur noch Chalet) mit der Adresse *Chalet-Adresse* ist in bester Lage im geschlossenen Ortsgebiet von *Chalet-Ort* gelegen (*nähere Ausführungen zur Lage*). Es besteht aus zwei unterirdischen und drei oberirdischen Geschoßen.

Im 2. Untergeschoß (insgesamt 86,56 m²) befinden sich Technik- sowie Lagerräume, ein Fitnessstudio und eine Wäschekammer.

Im 1. Untergeschoß (insgesamt 138,48 m²) befindet sich ein Schwimmbad im Ausmaß von 42,49 m² zuzüglich Dusche, Sauna und Dampfbad; weiters eine Kochnische, ein Massageraum, ein WC sowie ein Schlafzimmer mit Kochnische und Badezimmer (Dusche/WC).

Im Erdgeschoß (insgesamt 135,73 m²) liegen das Foyer, ein offenes Wohnzimmer und Esszimmer, ein Fernsehraum und Büro, ein Frühstücksbereich, die Küche, ein WC, das Hauptschlafzimmer ("master bedroom") mit Ankleideraum, Kamin, Terrasse, Badezimmer, Badewanne und WC, sowie drei weitere Schlafzimmer mit Badezimmer und WC, davon zwei mit Badewanne und eines mit Dusche.

Im 1. Obergeschoß (insgesamt 173,25 m²) liegen ein Fernsehraum und Barbereich sowie ein Schlafzimmer mit Badezimmer und WC.

Im 2. Obergeschoß (Dachgeschoß, 53 m²) befinden sich Lagerflächen und ein weiteres Schlafzimmer.

Zum Chalet gehören weiters ein Carport, Terrassen im Ausmaß von 69,81 m², Balkone im Ausmaß von 60,36 m² und eine Tiefgarage im Ausmaß von 124,57 m² (Platz für ca. 8 PKW).

Sechs der sieben Schlafzimmer des Chalets verfügen über je ein Doppelbett. Mit Ausnahme des Bettes im "master bedroom" sind diese trennbar. Eines der Schlafzimmer ist mit zwei Einzelbetten ausgestattet. Daraus ergibt sich eine reguläre Maximalbelegung des Chalets von 14 Personen. Darüber hinaus wäre eine höhere Belegung mit zwei Zustellbetten (für Kinder) möglich. Alle Räume des Chalets verfügen über eine luxuriöse Ausstattung bzw. Möblierung. Die Gesamterrichtungskosten (Gebäude inkl. Ausstattung) betrugen ca. 3,5 Mio. €.

2.3. Marktumfeld

*Chalet-Ort* samt Umgebung ist in Europa und darüber hinaus als Tourismusdestination bekannt. Aufgrund der umliegenden Schigebiete ist die Region besonders im Winter gefragt, es existiert jedoch auch ein nicht zu vernachlässigender Sommertourismus. In der Region befinden sich besonders viele Zweit- bzw. Ferienwohnsitze von Personen aus anderen Bundesländern oder Staaten, darunter auch viele prominente Personen. Folglich verkehrt die sogenannte High Society dort in überdurchschnittlichem Ausmaß. Das Preisniveau für Immobilien und touristische Dienstleistungen ist aus diesen Gründen in der Region generell hoch.

Es besteht im Raum *Chalet-Ort* unter anderem aus den genannten Gründen ein Markt für die kurzfristige Vermietung von bzw. die Beherbergung in luxuriösen Häusern wie dem gegen-ständlichen Chalet, wofür regelmäßig Preise gezahlt werden, die für "Normalbürger" nur als prohibitiv bezeichnet werden können. Auch Hotelbetriebe bieten (zumindest teilweise vergleichbare) Luxusunterkünfte zu Preisen in derselben Größenordnung an.

Der Preis ist einer der Faktoren, die bei der Entscheidung der Gäste für eine bestimmte Unterkunft eine Rolle spielen, aber nicht der einzige. Persönliche Vorlieben spielen bei den Gästen in diesem Preissegment eine große Rolle - auch eine objektiv einwandfreie Unterkunft kann daher unter Umständen leer bleiben, wenn sie keiner der in Frage kommenden Personen persönlich zusagt. Außerdem ist der Erfolg in erheblichem Ausmaß vom Wetter (von der Schneelage) abhängig. Da die stärkste Nachfrage in einigen wenigen Wochen im Jahr besteht (im Wesentlichen Weihnachtsferien, *Event1*, Semesterferien, *Event2*), kann ein schlechtes Wetter in diesen Wochen, insbesondere eine schlechte Schneelage, deutlichen Einfluss auf den Erfolg der Bewirtschaftung eines solchen Objektes haben.

Ein weiterer Risikofaktor ist, dass die Gäste bzw. Interessenten in diesem Preissegment oftmals sehr kurzfristig entscheiden. Es kann daher vorkommen, dass trotz mehrerer Anfragen kein Geschäft zustande kommt. Das geschieht zum Beispiel, wenn ein Interessent, der zunächst zugesagt hatte, später wieder absagt, nachdem die anderen Interessenten seitens der bfP bereits eine Absage erhalten haben. In diesem Fall kann das Objekt unter Umständen nicht mehr rechtzeitig neu vergeben werden.

Wie auch in anderen Wintersportorten stellen (zahlungskräftige) russische Gäste einen essenziellen Anteil des Gästeaufkommens in *Chalet-Ort* dar. Im März 2014 besetzte Russland völkerrechtswidrig die ukrainische Halbinsel Krim. Die darauffolgenden internationalen Sanktionen führten unter anderem zu einer erheblichen Schwächung der russischen Währung und damit einhergehend zu einer deutlichen Verteuerung von europäischen Produkten und Leistungen für Personen aus Russland. Die Nächtigungen von Gästen aus Russland brachen in weiterer Folge deutlich ein. Dadurch sank auch die Nachfrage nach Objekten wie dem gegenständlichen für einige Jahre.

2.4. Vermarktung des Chalets

Seit dem Jahr 2013 beauftragt die bfP die *Agentur1* (Geschäftsführer: *Agentur1-GF*, Sitz: *Agentur1-Sitz*) mit der Vermarktung des Chalets. Dieses Unternehmen befasst sich seit 2005 mit der Vermarktung luxuriöser Mietobjekte auf der ganzen Welt. Das gegenständliche Chalet wird auf der Webseite dieses Unternehmens (*Agentur1-Webseite* bzw. vormals *Agentur1-Webseite-alt*) neben zahlreichen anderen Luxusimmobilien im Raum *Chalet-Ort* beworben. Darüber hinaus ist dieses Unternehmen mit anderen Agenturen vernetzt und bewirbt Immobilien auch über andere Kanäle (z.B. Google, Instagram). Ein schriftlicher Vertrag zwischen der bfP und der *Agentur1* liegt nicht vor. Die Kommunikation zwischen *GF* und *Agentur1-GF* erfolgt primär über WhatsApp. Die *Agentur1* hatte nie ein exklusives Vermarktungsrecht in Bezug auf das gegenständliche Chalet. Der auf der Webseite dieser Agentur angeführte Mindestpreis betrug im Zeitpunkt der Durchführung der strittigen Außenprüfung 100.000,00 € pro Woche (heute etwas mehr, nämlich 14.300,00 € bis 17.150,00 € pro Nacht). Bei diesen Preisen handelt es sich um die Endkundenpreise, die sowohl einen Aufschlag der Agentur als auch die Umsatzsteuer enthalten. Sowohl im Zeitpunkt der Durchführung der strittigen Außenprüfung als auch noch im Oktober 2025 wurde nur eines der übrigen von dieser Agentur beworbenen Chalets im Raum *Chalet-Ort* zu einem höheren Preis als das Chalet *Chalet-Name1* beworben. Bei den meisten Angeboten war bzw. ist jedoch überhaupt kein Preis angegeben (Mindestpreis: "Auf Anfrage"). Der angegebene Preis ist (für das relevante Marktsegment) üblich und realistisch erzielbar.

Am xx.xx.2014 (im Zusammenhang mit dem *Event1*) wurde das Chalet für einen Empfang unentgeltlich an den *Sportler* *Gast1* überlassen. Der Kontakt zu *Gast1* wurde über *Agentur2-GF* (Geschäftsführer der ebenfalls auf dem Gebiet der Vermarktung von Luxusimmobilien tätigen *Agentur2-GmbH* in *Chalet-Ort* bzw. *Agentur2-AG* in *Agentur2-AG-Sitz*) hergestellt. An diesem Empfang nahmen neben *Gast1* samt Familie und *GF* samt Familie, *Agentur1-GF* und *Agentur2-GF* auch verschiedene Vertreter von weiteren Reisebüros bzw. Immobilienagenturen und Pressevertreter teil. Der ORF sendete im Rahmen seiner TV-Berichterstattung zu diesem *Event* ein ca. 1½ Minuten langes Segment, welches das Chalet während des genannten Empfangs kurz von außen und umfassend von innen zeigt. *GF* wird in diesem Videobeitrag - wie auch der Name der bfP - nicht erwähnt und ist auch nicht zu erkennen (jedenfalls nicht im Vordergrund bzw. mit Gesicht). Seine Ehegattin *GF-Gattin* ist darin allerdings mehrmals kurz, aber klar zu erkennen. Abgesehen von diesem Empfang verbrachte *Gast1* in dieser Woche mit seiner Familie vier Nächte kostenlos im gegenständlichen Chalet.

Ab 2014 wurde das Chalet neben der *Agentur1* auch von der *Agentur2-AG* unter dem Namen "Chalet *Chalet-Name2*" zum (Endkunden-)Preis von 3.000,00 € bis 10.000,00 € pro Nacht beworben (Webseite damals *Agentur2-Webseite-alt* bzw. nunmehr *Agentur2-Webseite*).

Für die Wintersaison 2016/17 und die Sommersaison 2017 beauftragte die bfP aufgrund der nachhaltigen Erfolglosigkeit der Vermarktung durch die *Agentur1* exklusiv die *Agentur3* (Sitz: *Agentur3-Sitz*, Webseite: *Agentur3-Webseite*) mit der Vermarktung des Chalets. Der diesbezügliche Vertrag vom enthielt insbesondere folgende Klauseln:

Die bfP ließ das Chalet von bis exklusiv von der *Agentur3* vermarkten. Hinsichtlich der Wintersaison (Dezember bis April) wurde für jede Woche ein eigener Preis ausverhandelt, welcher zwischen 20.340,00 € (Anfang Dezember und ab Ende März) und 61.200,00 € (Woche um den Jahreswechsel) netto pro Woche lag. Für die Sommersaison (Mai bis November) wurde ein Preis von 20.000,00 € netto pro Woche vereinbart. Bei diesen Preisen handelte es sich um die Erlöse, die der bfP zugeflossen wären ("owner rental income").

Die *Agentur3* vermarktete das Chalet sowohl mit als auch ohne Verpflegung ("catered" bzw. "self-catered"). Der bfP wäre nach der Vereinbarung in beiden Fällen derselbe Erlös zugeflossen, weshalb davon auszugehen ist, dass die allfälligen Verpflegungsleistungen von der *Agentur3* erbracht werden hätten müssen.

Die bfP hatte die Betriebskosten, insbesondere solche für Schneeräumung, Gebäudewartung, Strom, Heizung und Internet zu tragen. Außerdem hatte die bfP während des Aufenthaltes von Gästen eine tägliche Reinigung sowie eine wöchentliche Pflege des Wellnessbereiches vorzunehmen. Die Einhebung und Abfuhr der Kurtaxe oblag nach der Vereinbarung hingegen der *Agentur3*.

Die bfP hatte zu Beginn jedes einzelnen Geschäftsfalles alle Handtücher und die Bettwäsche gewaschen sowie die Betten ordnungsgemäß bezogen bereitzustellen oder der *Agentur3* bei Nichteinhaltung die entsprechenden Kosten zu ersetzen.

Die *Agentur3* hätte an jedem eingetretenen Geschäftsfall verdient, indem sie gegenüber dem Gast einen Aufschlag auf das "owner rental income" verrechnet hätte. Die bfP musste der *Agentur3* im Zusammenhang mit diesem Vertrag daher nichts bezahlen, hätte jedoch auch nur dann ein Entgelt erhalten, wenn tatsächlich ein Geschäftsfall zustande gekommen wäre.

Der Vertrag enthielt nähere Regelungen für den Fall, dass die bfP eigenständig einen Gast findet (dann wäre dennoch eine - allenfalls verminderte - Provision an die *Agentur3* zu bezahlen) oder das Chalet selbst nutzen möchte, sofern keine Buchungen eingegangen sind (Buchungen hätten jedoch Vorrang gehabt).

Während der Dauer des Vertrages mit der *Agentur3* kam allerdings kein einziger Geschäftsfall zustande, weshalb der bfP in diesem Zusammenhang weder Erlöse noch Kosten erwuchsen. Im Anschluss an den Ablauf dieses Vertrages beauftragte die bfP wieder (unter anderem) die *Agentur1* mit der Vermarktung.

2.5. Mit der Bewirtschaftung des Chalets erzielte Umsätze

Während der Errichtungsphase (2011 bis 2013) wurden mit dem Chalet keine Umsätze erzielt.

Im Jahr 2014 erfolgte neben der erwähnten unentgeltlichen Überlassung an *Gast1* und seine Familie die erste entgeltliche Nutzungsüberlassung. Von bis wurde das Chalet an den russischen Staatsbürger *Gast2* überlassen. Für diesen Zeitraum, der 7 Nächtigungen umfasste, stellte die bfP *Gast2* netto 50.000,00 € in Rechnung; das sind 7.142,86 € pro Nächtigung. Dieser Geschäftsfall wurde von der *Agentur1* vermittelt und die Zahlung wurde über ebendiese abgewickelt.

In den Jahren 2015 und 2016 erfolgte eine einzige Nutzungsüberlassung durch die bfP, nämlich im Zeitraum bis an ihren Geschäftsführer *GF*. Für diesen Zeitraum, der 14 Nächtigungen umfasste, stellte die bfP *GF* in zwei getrennten Rechnungen insgesamt netto 35.000,00 € in Rechnung (15.000,00 € für das bzw. im Jahr 2015 und 20.000,00 € für das bzw. im Jahr 2016); das sind im Durchschnitt 2.500,00 € pro Nächtigung. *GF* nutzte das Chalet in diesem Zeitraum gemeinsam mit seiner Gattin zu privaten Zwecken.

Im Jahr 2017 erfolgte eine einzige Nutzungsüberlassung, nämlich im Zeitraum bis an die *Agentur1*. Diese wiederum überließ das Chalet in diesem Zeitraum dem *Sportler* *Gast3* zur Nutzung. Für diesen Zeitraum, der 4 Nächtigungen umfasste, stellte die bfP der *Agentur1* netto 24.778,76 € (= brutto 28.000,00 € bei einem ausgewiesenen Steuersatz von 13 %) in Rechnung; das sind 6.194,69 € pro Nächtigung.

Im Jahr 2018 erfolgten drei Nutzungsüberlassungen:

Zunächst überließ die bfP das Chalet von bis der US-amerikanischen "Adeligen" *Gast4* ("Prinzessin von *X*"). Dieser Geschäftsfall wurde ohne Einschaltung eines gewerblichen Vermittlers durch eine Cousine von *GF* vermittelt, die ihrerseits mit *Gast4* verwandt ist. Für diesen Zeitraum, der 14 Nächtigungen umfasste, stellte die bfP *Gast4* netto 30.000,00 € (zuzüglich 13 % Umsatzsteuer) in Rechnung; das sind 2.142,86 € pro Nächtigung.

Von bis überließ die bfP das Chalet der *Agentur4* (Markenname "*Agentur4*"). Diese wiederum überließ das Chalet an die Models bzw. Influencerinnen *Gast5*, *Gast6*, *Gast7* und *Gast8* (zumindest teilweise handelt es sich hierbei um deren Pseudonyme), die es für Modeaufnahmen nutzten. Für diesen Zeitraum, der 2 Nächtigungen umfasste, stellte die bfP der *Agentur4* netto 9.000,00 € in Rechnung (10.000,00 € abzüglich 10 % Provision); das sind 4.500,00 € pro Nächtigung.

Von bis überließ die bfP das Chalet wieder an die *Agentur1*. Diese wiederum überließ das Chalet dem russischen Staatsbürger *Gast9*. Für diesen Zeitraum, der 7 Nächtigungen umfasste, stellte die bfP der *Agentur1* am netto 54.545,46 € (= brutto 60.000,00 € bei einem ausgewiesenen Steuersatz von 10 %) in Rechnung; das sind 7.792,21 € pro Nächtigung. Rechnungslegung und Bezahlung erfolgten schon im Jahr 2018.

Zusammengefasst wurden im streitgegenständlichen Zeitraum folgende Umsätze mit der Bewirtschaftung des Chalets erzielt:

Tabelle in neuem Fenster öffnen

Zeitraum | Rechnungsempfänger/Gast | Nächte | Nettobetrag | Betrag/Nacht |

15.- | *Gast2* | 7 | 50.000,00 € | 7.142,86 € |

27.- | *GF* | 5 | 15.000,00 € | 3.000,00 € |

1.- | *GF* | 9 | 20.000,00 € | 2.222,22 € |

26.- | *Agentur1* (Gast: *Gast3*) | 4 | 24.778,76 € | 6.194,69 € |

4.- | *Gast4* | 14 | 30.000,00 € | 2.142,86 € |

14.- | *Agentur4* (Gäste: Models/Influencer) | 2 | 9.000,00 € | 4.500,00 € |

- | *Agentur1* (Gast: *Gast9*) | 7 | 54.545,46 € | 7.792,21 € |

Nach dem streitgegenständlichen Zeitraum wurden zumindest folgende Umsätze erzielt:

Tabelle in neuem Fenster öffnen

23.2.- | *Agentur1* | 7 | 27.272,73 € | 3.896,10 € |

30.11.- | *Agentur4* | 7 | 8.181,82 € | 1.168,83 € |

14.- | *Agentur1* | 7 | 27.272,73 € | 3.896,10 € |

- | *Agentur1* | 14 | 90.909,09 € | 6.493,51 € |

19.- | *Agentur2-GF* | 7 | 45.454,55 € | 6.493,51 € |

22.- | *Agentur1* | 7 | 45.454,55 € | 6.493,51 € |

24.5.- | *Gast10* | 30 | 32.727,27 € | 1.090,91 € |

- | *Agentur1* | 8 | 63.636,36 € | 7.954,55 € |

- | *Agentur1* | 5 | 36.363,64 € | 7.272,73 € |

12.- | *Agentur2-GF* | 7 | 36.363,64 € | 5.194,81 € |

- | *Agentur1* | 7 | 54.545,45 € | 7.792,21 € |

Diese Beträge stellen die Erlöse der bfP dar. Die von den jeweiligen Agenturen den Endkunden verrechneten Preise waren höher, da sie u.a. einen Aufschlag für deren Leistungen enthielten.

2.6. Bemühungen um Geschäftsabschlüsse

*GF* und *Agentur1-GF* standen in den Zeiträumen, in welchen die *Agentur1* das Chalet vermarktete, immer wieder in Kontakt. Die Kommunikation erfolgte dabei primär über WhatsApp, teilweise auch per E-Mail oder Telefon.

*Agentur1-GF* informierte *GF* im März 2015 über Interessenten ("Beste Kunden"), die das Chalet über Ostern 2015 nutzen möchten. Dabei wurde eine Besichtigung des Chalets durchgeführt. Es kam jedoch kein Geschäft zustande.

Im Juli 2015 informierte *Agentur1-GF* *GF* über eine Anfrage, das Chalet ab für 3 Wochen und maximal 150.000,00 € zu nutzen. *GF* antwortete, dass dies für ihn akzeptabel sei. Im August 2015 fragte *GF* bei *Agentur1-GF* diesbezüglich nach dem aktuellen Stand. Dieser vertröstete ihn damit, dass er derzeit täglich drei bis vier Anfragen erhalte und bald mit einer passenden Anfrage rechne. *GF* bestätigte in diesem Zusammenhang den von ihm geforderten Mindestpreis von 50.000,00 € netto bzw. 55.000,00 € brutto pro Woche.

Anfang November 2015 teilte *Agentur1-GF* mit, er sei gerade dabei, das Chalet für 22 Nächte ab dem zu "verkaufen". *GF* setzte ihm zunächst eine kurze Frist, da er selbst eine Anfrage für 2 Wochen um 170.000,00 € von "*Interessent1-Nachname*" (höchstwahrscheinlich *Interessent1*, ein prominenter Unternehmer aus *Chalet-Ort*) erhalten habe. Diese wurde jedoch in weiterer Folge durch *GF* abgelehnt, da *Agentur1-GF* ihm versicherte, dass seine russischen Interessenten das Chalet haben möchten. *Agentur1-GF* führte auch eine Besichtigung mit dem "Personal Assistant" der russischen Interessenten durch, welcher extra dafür anreiste. Danach bestätigte *Agentur1-GF* deren Buchung, welche der bfP 160.000,00 € einbringen sollte ("brutto wie netto"). Allerdings langte von diesen Interessenten in weiterer Folge keine Zahlung bei der *Agentur1* ein.

Am teilte *Agentur1-GF* diesbezüglich mit: "[…] diese sch… Russen halten uns seit einer Woche hin. Wir pitchen es gerade bei anderen Leuten, denen wir es zur Not ohne Verdienst für uns abgeben. Das wäre 21.12[.2015] bis 02.01[.2016]. Die sagen einfach nicht ab und wir warten auf das Geld. […] Wir haben zwischenzeitlich anderen gesagt, dass sie warten müssen weil wir auf die Buchung warten und nun sind die weg. Aber gut. Wir haben täglich massig Anfragen. Die Saison läuft sehr gut an. Und das beste Haus ist noch nicht gebucht… Aber das wird. Und wenn ich daran NULL verdiene. Die Engländer nehmen aber aber auch gerade Fahrt auf. Haben die erste Buchung platziert und sind heiß auf Ihr Haus."

*GF* verlangte daraufhin von *Agentur1-GF*, andere Interessenten zu finden, die ebenfalls mindestens 160.000,00 € einbringen. Dieser benachrichtigte ihn dann über eine Anfrage für bis um 60.000,00 €, welcher *GF* zustimmte.

Am fragte *GF* bei *Agentur1-GF* nach, wie es nun über Weihnachten aussehe und scherzte noch (mit einem lachenden Emoji), dass er das nächste Jahr statt seines Unternehmens die *Agentur3* beauftragen werde. *Agentur1-GF* antwortete demütig, dass er sich den Misserfolg nicht erklären könne, da er das Chalet sehr intensiv beworben habe. *GF* antwortete, er sei inzwischen der einzige Idiot in *Chalet-Ort* ohne Mieter und hätte es *Interessent1-Nachname* geben sollen; die schlechte Schneelage mache es noch schwieriger.

Am meldete sich *Agentur1-GF* mit einer Anfrage von *Gast3* für den Zeitraum bis . *GF* war dem Geschäft grundsätzlich positiv eingestellt. Allerdings teilte *Agentur1-GF* kurz darauf mit, *Gast3* hätte sich beim Datum "vertippt" und wolle nur bis mieten, was seiner Ansicht nach "zu kurz" sei. Er hätte aber schon neue Interessenten. Darauf antwortete *GF*, *Gast3* "soll ins Hotel".

Am organisierte *Agentur1-GF* eine Besichtigung des Chalets für einen Bankier aus der Ukraine, der Interesse zeigte, das Chalet für zwei bis drei Wochen zu nutzen. Dieser hat sich dann jedoch nicht mehr bei ihm gemeldet. Den Vorschlag von *Agentur1-GF*, stattdessen doch *Gast3* für 5 Tage ( bis ) das Chalet zu geben, lehnte *GF* ab: "Nein, 5 Tage machen wir nicht, es sei denn, er bezahlt für eine Woche. Da muss er in Wien bleiben, denn er wird auch kein Hotel finden, das ihn über diese Zeit nur für 5 Tage nimmt! Da gehen wir lieber selbst hin." - In weiterer Folge nutzte *GF* das Chalet von bis auch tatsächlich selbst (siehe Abschnitt 2.5. dieses Erkenntnisses).

Im Februar 2016 fragte *GF* bei *Agentur1-GF* nach, was der angekündigte Mieter für Februar mache - jetzt sei genug Schnee da und es gebe keine Ausreden mehr. *Agentur1-GF* vertröstete *GF* daraufhin nur. Im März 2016 teilte dieser *Agentur1-GF* seine Unzufriedenheit mit dessen Leistung mit: "Untendurch, in 3 Jahren nur 1 Kunde". Die *Agentur1* begann in etwa gleichzeitig mit einer Umstrukturierung und Neuausrichtung.

Im Juni 2016 besichtigte *Agentur1-GF* das Chalet mit einem Interessenten, der schon im Dezember 2015 Interesse zeigte und nun ein Chalet für den ganzen August 2016 suchte. Das Chalet gefiel ihm, aber eher für den Winter, da er für den Sommer etwas im Grünen wollte.

Aufgrund der nachhaltigen Erfolglosigkeit der Bemühungen der *Agentur1* beauftragte die bfP im August 2016 die *Agentur3* exklusiv mit der Vermarktung des gegenständlichen Chalets vom Dezember 2016 bis November 2017 zu teilweise deutlich niedrigeren Preisen, als *GF* zuvor intendiert hatte. Dieser Vertrag führte jedoch zu keinem einzigen Geschäftsabschluss (siehe Abschnitt 2.4. dieses Erkenntnisses).

Am erhielt *GF* von der *Agentur3* ein Angebot von 30.000,00 € für bis . Er antwortete, dass er das Angebot als zu niedrig für eine Ferienwoche erachte und sich erwarte, dass der Preisnachlass zu Lasten der *Agentur3* und nicht zu seinen Lasten geht, zumal er bereits ein Angebot von *Agentur1-GF* ablehnen habe müssen. In weiterer Folge riet die *Agentur3* *GF* davon ab, *Agentur1-GF* (oder überhaupt eine andere Agentur) parallel mit der Vermarktung desselben Chalets zu beauftragen.

Am wurde *GF* von der *Agentur3* mit einem Angebot von 52.345,00 € für bis kontaktiert. Er fragte nach, wie der Preis kalkuliert wurde, da er von der vereinbarten Preisliste (54.840,00 € brutto) abwich, stimmte aber zu. Das Geschäft kam jedoch nicht zustande.

Auch während dieses Exklusivvertrages mit der *Agentur3* benachrichtigte *Agentur1-GF* *GF* gelegentlich (am , , , , ) über Interessenten. Für den Zeitraum bis (vier Nächte) verlangte *GF* 32.000,00 € netto von *Agentur1-GF*. Es kam in dieser Zeit jedoch auch kein Geschäftsfall über *Agentur1-GF* zustande.

Am kommunizierte *GF* wieder mit *Agentur1-GF* und teilte ihm mit, in der kommenden Saison sei das Haus wieder für ihn (bzw. die *Agentur1*) reserviert. Er fragte *Agentur1-GF*, ob sie das Chalet nicht etwas billiger anbieten sollten. Dieser teilte mit, dass er dies nicht wolle, aber zuhören würde, wenn jemand einen fairen Abschlag forderte. Kurz darauf benachrichtigte *Agentur1-GF* *GF* davon, dass er bereits zwei Anfragen für die Silvesterwoche 2017/18 habe, und bat um Pläne des Chalets für die Interessenten.

Am fragte *GF* nach, warum das Chalet auf der Webseite der *Agentur1* nicht mehr angeboten werde, woraufhin *Agentur1-GF* antwortete, dass dies nicht stimme und er die Seite im Browser neu laden solle. Offenbar wurde das Problem damit behoben, da sich keine weitere Korrespondenz dazu findet. Am selben Tag teilte *Agentur1-GF* mit, dass es erneut eine Anfrage (offenbar von *Gast3*) gebe. In den folgenden Wochen korrespondierten *GF* und *Agentur1-GF* verstärkt, wobei auch die Namen anderer *Sportler* als Interessenten fielen. Letztlich fiel die Entscheidung zugunsten von *Gast3* aus, da die anderen Interessenten weniger boten. Dies führte zum ersten erfolgreichen Geschäftsabschluss über die *Agentur1* seit Februar 2014. Im Nachgang zu diesem Geschäft korrespondierten *GF* und *Agentur1-GF* über die Schäden an der Einrichtung des Chalets, die offenbar von *Gast3* und/oder dessen weiteren Gästen verursacht wurden.

Im Dezember 2017 und Jänner 2018 informierte *Agentur1-GF* *GF* mit geradezu marktschreierischen Aussagen ("der Markt gehört uns" bzw. "ab nächstem Winter scheppert es") über die unmittelbar bevorstehende Neuausrichtung seiner Firma und die von ihm erwarteten zukünftigen Geschäftsabschlüsse. Im Jänner 2018 fragte *GF* zwei Mal bei *Agentur1-GF* nach, ob er einen Kunden für Februar 2018 habe, woraufhin dieser mitteilte, er hoffe sehr darauf, einen zu finden.

Im April 2018 kontaktierte *GF* selbständig *Interessent2*, welcher nach Angaben eines Bekannten von *GF* über Weihnachten 2018 ein Haus in *Chalet-Ort* suche. Nach Beschreibung des Objektes zeigte sich dieser interessiert, das Chalet für zwei Wochen zu nutzen. *GF* bot es ihm für 45.000,00 € netto pro Woche an. Es kam jedoch kein Geschäft zustande.

Im April und Mai 2018 tauschten sich *GF* und *Agentur1-GF* mehrfach zu möglichen Kunden für Weihnachten 2018 aus. Ende Mai 2018 informierte *Agentur1-GF* *GF* darüber, dass es für die Wintersaison 2018/19 gut aussehe und bereits mehrere konkrete Anfragen vorliegen würden.

Anfang Dezember 2018 informierte *Agentur1-GF* *GF* darüber, dass er das Chalet in seinen Newsletter aufgenommen habe. Am kontaktierte *GF* selbständig die Vermittlungsagentur *Agentur4*, nachdem er einen kurz zuvor im *Magazin* erschienenen Artikel über deren Tätigkeit gelesen hatte. Dies führte umgehend zu einem Geschäftsabschluss ( bis ).

Ende Dezember 2018 beschwerte sich *Agentur1-GF* bei *GF* über die von *Agentur4* erfolgte Nutzung des von *Agentur1-GF* erfundenen Namens "Chalet *Chalet-Name1*" ohne sein Einverständnis und forderte, dass diese Agentur fortan einen eigenen Namen für das Chalet nutzen solle.

Es kam auch nach dem streitgegenständlichen Zeitraum laufend zu Kontakten zwischen *Agentur1-GF* und *GF*. Diese betrafen weiterhin sowohl ergebnislose Anfragen von Interessenten als auch vermehrt tatsächliche Geschäftsabschlüsse (siehe untere Tabelle auf Seite 13 dieses Erkenntnisses).

Im Dezember 2023 meldete der deutsche Staatsangehörige *Scheininteressent* Interesse an, das Chalet für netto 300.000,00 € zuzüglich 50.000,00 € Kaution ein ganzes Jahr lang zu mieten. *GF* hatte daher schon mindestens einem anderen Interessenten abgesagt. Die vereinbarte (Vorab-)Zahlung ging jedoch nie bei der bfP ein und der Kontakt zu *Scheininteressent* brach ab. Die bfP beauftragte daraufhin einen Rechtsanwalt damit, die Erfüllung des Vertrages durch *Scheininteressent* durchzusetzen, woraufhin der Rechtsanwalt ein Schreiben an *Scheininteressent* richtete. Dieser antwortete per E-Mail und erklärte, es sei nie ein Vertrag zustande gekommen. Daraufhin erklärte der Rechtsanwalt im Namen der bfP gegenüber *Scheininteressent* förmlich den Rücktritt vom Vertrag. Von einer Schadenersatzklage nahm die bfP wegen der vom Rechtsanwalt befürchteten Aussichtslosigkeit Abstand.

2.7. Von der bfP erbrachte Leistungen

Bei den in Abschnitt 2.5. dieses Erkenntnisses angeführten Geschäftsfällen überließ die bfP ihren Vertragspartnern nicht nur das Gebäude, sondern unter einem auch die gesamte Ausstattung des Chalets, insbesondere Möbel, Wäsche, Handtücher, Geschirr, Gläser, Besteck, Küchenutensilien, Reinigungsgeräte, Waschmaschine, Wäschetrockner, Werkzeuge, Brennholz für den offenen Kamin sowie Sound- und TV-Anlagen zur Nutzung. Das Chalet wurde dabei von der bfP immer nur als Ganzes zur Nutzung überlassen.

Es erfolgte grundsätzlich keine tägliche Reinigung und auch kein täglicher Wäschewechsel durch die bfP. Eine tägliche Reinigung wäre zwar im Vertrag mit der *Agentur3* vorgesehen gewesen, war jedoch letztlich nie von der bfP durchzuführen, da über die *Agentur3* kein einziger Geschäftsfall zustande kam. Auf Wunsch des Gastes *Gast2* wechselte die bfP während der Dauer seines Aufenthalts ausnahmsweise täglich die Wäsche, wofür sie sich Mietwäsche eines fremden dritten Unternehmens bediente.

*GF* wickelte die Reservierungen ab, empfing gelegentlich die Gäste, stand als deren Ansprechpartner und Koordinator zur Verfügung oder machte gegenüber den Gästen eine andere Person als Ansprechpartner namhaft. Die Leistungsempfänger, die Gäste und/oder deren Bedienstete wurden nötigenfalls von *GF* oder einer von der bfP beauftragten Person in die Haustechnik eingeschult.

Die Endreinigung nach jeder einzelnen Nutzungsüberlassung wurde von der bfP mit eigenem Personal oder Personal von *GF* durchgeführt und nicht gesondert verrechnet. Lediglich im Falle einer offenbar mutwilligen Beschädigung durch *Gast3* oder seine Mitbewohner erfolgte eine gesonderte Verrechnung der Kosten für deren Beseitigung.

Die bfP trägt die gesamten Betriebskosten, insbesondere auch für das hauseigene Schwimmbad und den Hausmeisterservice, welcher den Garten des Chalets betreut. Die Betriebskosten werden ebenfalls nicht gesondert an die Leistungsempfänger verrechnet.

Von der bfP wurden weder Verpflegungsleistungen erbracht noch ein ständig vor Ort verfügbares Personal (z.B. Concierge oder Butler/Hausdame) gestellt. Die Gäste konnten diesbezüglich ihr eigenes Personal mitbringen oder aber selbst bzw. über die vermittelnde Agentur lokales Personal anheuern, welches bei Bedarf von *GF* vermittelt wurde. Mehrfach vermittelte die bfP ihren Gästen und Interessenten beispielsweise *Concierge/Koch* als Concierge und Koch. Wenn dies gewünscht war, erbrachten die Agenturen wie *Agentur1* solche Leistungen an die Gäste. Die Erbringer solcher Leistungen standen allerdings nicht in einem Auftragsverhältnis zur bfP, sondern unmittelbar zu den Gästen bzw. den Agenturen.

2.8. Sonstige Umstände der Leistungserbringung

Die bfP hatte in den Jahren 2014 bis 2018 keine Ortstaxe von den Gästen eingehoben und abgeführt. Mit E-Mail vom (sohin nach Erhebung der gegenständlichen Beschwerde) teilte sie der hierfür zuständigen Abteilung des *Amtes* mit, wie viele Übernachtungen bis zu diesem Zeitpunkt im Chalet erfolgten, nämlich 56 Nächtigungen im Februar 2014 und 392 Nächtigungen im Zeitraum Dezember 2015 bis März 2019. Mit Schreiben vom - nach dem Gesamtbild handelt es sich dabei wohl nicht um einen Bescheid - verlangte das Amt die Entrichtung von 767,20 € an Ortstaxen zzgl. eines Säumniszuschlages in Höhe von 2 %. Dieser Aufforderung kam die bfP auch nach.

Die bfP verfügte ursprünglich nicht über eine Gewerbeberechtigung. Erst seit (sohin nach Einbringung des Vorlageantrages im gegenständlichen Beschwerdeverfahren) ist auf sie das reglementierte Gewerbe "Gastgewerbe gemäß § 111 Abs. 1 Z. 1 und 2 GewO 1994, Z. 2 eingeschränkt auf die Verabreichung von Frühstück und kleiner Imbisse an die Hausgäste und Ausschank von Getränken an die Hausgäste, in der Betriebsart Gästehaus" angemeldet. Eingetragener Standort der Gewerbeberechtigung ist die Adresse des Chalets. Als gewerberechtliche Geschäftsführerin ist *gewerberechtliche GF* eingetragen, welche am Tag der Gewerbeanmeldung auch gegenüber dem Firmenbuchgericht als handelsrechtliche Geschäftsführerin (Vertretung gemeinsam mit *GF*) der bfP namhaft gemacht wurde. Sie ist gleichzeitig langjährige Angestellte der liechtensteinischen *FL-Stiftung*, deren ständiger Vertreter wiederum *GF* ist und deren Beiratsmitglieder *GF* und *GF-Gattin* sind.

2.9. Keine Nutzung abseits der streitgegenständlichen Tätigkeit

In den Zeiträumen, in welchen das Chalet nicht gerade zur Erbringung der zuvor angeführten Leistungen verwendet wurde, stand es leer und wurde es auch nicht anderweitig genutzt. Insbesondere wurde es in solchen Zeiträumen nicht von *GF* oder ihm nahestehenden Personen genutzt.

3. Beweiswürdigung

3.1. Zu den Rechtsbeziehungen der bfP zu nahestehenden Rechtssubjekten

Die Feststellungen in Abschnitt 2.1. dieses Erkenntnisses ergeben sich aus den vom Gericht amtswegig erstellten Firmenbuchauszügen (bfP: *bfP-FN*, *AT-Stiftung*: *AT-Stiftung-FN*), der beim Firmenbuch aufliegenden Stiftungsurkunde vom , dem vom Gericht amtswegig erstellten Grundbuchauszug (Grundstück Nr. *GSt*, Einlagezahl *EZ*, Grundbuch *GB*), den vom Gericht amtswegig durchgeführten Abfragen von *GF* und *GF-Gattin* im Zentralen Melderegister sowie dem von der bfP der belangten Behörde vorgelegten Mietvertrag vom .

Die Feststellungen in den ersten beiden Absätzen des Abschnittes 2.1. dieses Erkenntnisses (ohne die Bestimmungen aus dem Mietvertrag) wurden zudem in der mündlichen Verhandlung am vom Richter verlesen und von beiden Parteien außer Streit gestellt.

Die Feststellung zur Option der *AT-Stiftung* zur Steuerpflicht und zum Widerruf dieser Option mit Wirkung für das Jahr 2018 hat das Gericht auf Grundlage der entsprechenden Ausführungen der belangten Behörde zu Tz. 6 (Seite 6) des Prüfungsberichtes vom getroffen, welchen seitens der bfP nicht entgegengetreten wurde.

3.2. Zum streitgegenständlichen Gebäude

Die Feststellungen in Abschnitt 2.2. dieses Erkenntnisses gründen auf der Beschreibung des Chalets in der E-Mail von *Agentur4* an *GF* in Zusammenschau mit den im Akt aufliegenden Bauplänen, Fotos und Videomaterial des Chalets, sowie den Angaben von *GF* in der mündlichen Verhandlung und hinsichtlich der angegebenen Flächenausmaße der Nutzflächenaufstellung des Baumeisters (Anlage 3 zur Stellungnahme der bfP vom zu den vorläufigen Feststellungen des Prüforgans). Die Feststellungen zur Lage des Chalets sind gerichtsnotorisch und entsprechen überdies den Feststellungen des Prüforgans. Außerdem wurden auch diese Feststellungen in der mündlichen Verhandlung am vom Richter verlesen, woraufhin beide Parteien - nach geringfügigen Korrekturen durch *GF* - deren Richtigkeit außer Streit stellten.

3.3. Zum Marktumfeld

Die Feststellungen im Abschnitt 2.3. dieses Erkenntnisses sind weitgehend gerichtsnotorisch, soweit nicht in der Folge gesonderte beweiswürdigende Erwägungen angestellt werden.

Hinsichtlich des Bestehens eines Marktes für derartige Objekte wird auf die auch für das Gericht nachvollziehbaren Ausführungen des Prüforgans der belangten Behörde verwiesen: "Man kann jedoch auch nicht abstreiten, dass in *Chalet-Ort* ein Markt für Vermietungen im Luxussegment vorliegt und Mieterlöse erzielt werden, welche weit über den ortsüblichen Vermietungspreisen liegen." und "Es gibt ein umfangreiches Angebot für Luxushäuser. […] Dass der Markt vorhanden ist, kann jedoch nicht bestritten werden." (aus dem Arbeitsbogen, Excel-Tabelle Liebhabereiprüfung, Registerkarten "Vorprüfung" und "Marktanalyse").

Ferner sind die Angebote mehrerer Objekte im Raum *Chalet-Ort* auf den Webseiten *Agentur2-Webseite-alt* und *Agentur1-Webseite-alt* bzw. *Agentur1-Webseite* zum Zeitpunkt der Außenprüfung bzw. im Oktober 2025 aktenkundig. Das Gericht geht nicht davon aus, dass es sich dabei nur um Scheinangebote handelt, zumal die diese Objekte bewerbenden Agenturen nur an tatsächlichen Geschäftsabschlüssen verdienen und somit keinen Grund hätten, Objekte zu bewerben, deren Nutzung gar nicht beabsichtigt ist.

Die belangte Behörde hat in ihrer eigenen Marktanalyse auch Luxusunterkünfte als Vergleichsobjekte betrachtet, die in Hotelbetriebe integriert sind (insbesondere das Angebot des "*Hotel*" in *Hotel-Ort* auf der Webseite *Ferienhaus-Webseite*, vgl. Seite 8 der Stellungnahme der bfP zu den vorläufigen Prüfungsfeststellungen vom ; in diesem Punkt trat die belangte Behörde den Ausführungen der bfP nicht entgegen). Das Gericht konnte daher feststellen, dass zumindest teilweise vergleichbare Luxusunterkünfte in der Art des gegenständlichen Chalets auch im Rahmen von Hotelbetrieben zu Preisen in derselben Größenordnung angeboten werden.

Dass die persönlichen Vorlieben der Gäste in diesem Preissegment eine besondere Rolle einnehmen, ist insbesondere dem WhatsApp-Chatverlauf zwischen *GF* und *Agentur1-GF* zu entnehmen, zumal offenbar einige Absagen nach Durchführung einer Besichtigung bzw. Übermittlung eines Drohnenvideos erfolgten, was darauf schließen lässt, dass sich diese Gäste nicht (allein) aufgrund des ihnen schon davor bekanntgegebenen Preises für eine andere Unterkunft entschieden, sondern insbesondere aufgrund der Eindrücke, die sie bei der Besichtigung des Chalets bzw. beim Ansehen des Videos gewonnen haben. Zum Einfluss des Wetters (der Schneelage) ist ebenfalls auf die diesbezüglichen WhatsApp-Nachrichten zwischen *GF* und *Agentur1-GF* vom Dezember 2015 zu verweisen. Vor diesem Hintergrund hat die bfP für das Gericht glaubhaft dargetan, dass die Buchungslage auch auf diese Faktoren zurückzuführen war. Zur Feststellung bezüglich der Wochen mit der stärksten Nachfrage ist auf den Vertrag der bfP mit der *Agentur3* zu verweisen; das Gericht geht davon aus, dass die vereinbarten höheren Preise für einzelne Wochen auf eine gesteigerte Nachfrage in diesen Wochen zurückzuführen sind. Dies spiegelt sich auch in den tatsächlichen Geschäftsabschlüssen wider. Dass eine schlechte Wetter- bzw. Schneelage in diesen wenigen besonders umsatzstarken Wochen daher besonders starke Auswirkungen auf den Bewirtschaftungserfolg haben kann, liegt auf der Hand. Der Zeuge *Agentur1-GF* bestätigte in seiner schriftlichen Zeugenaussage vom ebenfalls den maßgeblichen Einfluss der Schneelage (neben geopolitischen Faktoren und Finanzmarktschwankungen).

Zum Risikofaktor der Kurzentschlossenheit zahlungskräftiger Gäste ist auszuführen, dass *Agentur1-GF* - dem das Gericht aufgrund seiner langjährigen Tätigkeit auf diesem Gebiet eine entsprechende Expertise unterstellt - diesen Umstand am in einer WhatsApp-Nachricht an *GF* ausdrücklich erwähnte und das genannte Risiko auch tatsächlich eingetreten ist (vgl. die Feststellungen auf den Seiten 14 und 15 dieses Erkenntnisses im Zusammenhang mit den Absagen, die letztlich dazu geführt haben, dass *GF* das Chalet selbst nutzte).

Was die Feststellungen zur Bedeutung russischer Gäste für diesen Markt und die diesbezüglichen weiteren Ausführungen betrifft, ist zunächst festzuhalten, dass diese Umstände als gerichtsnotorisch angesehen werden können und auch der belangten Behörde bekannt sein müssen. Entsprechendem Vorbringen der bfP ist die belangte Behörde nie entgegengetreten. Der zeitweise Rückgang von Nächtigungen durch russische Gäste ist durch zahlreiche Medienberichte belegt (z.B. *Medienbericht1*, *Medienbericht2*). Da sich der bekannte Autor Felix Mitterer - unter anderem Schöpfer der vierteiligen Fernsehserie "Die Piefke-Saga" - bereits Anfang 2015 aufgrund des Ausbleibens russischer Gäste veranlasst sah, die Arbeit an seinem Projekt "Russen-Saga" auf Eis zu legen (vgl. Artikel "Felix, es ist alles viel schlimmer: Die Piefke-Saga wird 25" in der Tiroler Tageszeitung vom ), musste der Rückgang von Nächtigungen durch russische Gäste auch schon zu diesem Zeitpunkt deutlich spürbar und allgemein bekannt gewesen sein.

3.4. Zur Vermarktung des Chalets

Die Feststellungen in Abschnitt 2.4. dieses Erkenntnisses im Zusammenhang mit den beauftragten Agenturen gründen auf der schriftlichen Zeugenaussage von *Agentur1-GF* vom , den im Akt aufliegenden Ausdrucken der angeführten Webseiten sowie den darauf beworbenen Angeboten. Die Behörde ist den Angaben des Zeugen *Agentur1-GF* nicht entgegengetreten. Dass der auf der Webseite der *Agentur1* angegebene Preis für das Chalet (für das relevante Marktsegment) üblich und realistisch erzielbar ist, konnte das Gericht- entsprechend den Angaben des Zeugen *Agentur1-GF* - feststellen, zumal dieser über jahrelange Erfahrung auf diesem Markt verfügt und ein offenkundiges eigenes Interesse daran hatte, dass der Preis nicht überhöht festgesetzt wird, da er ansonsten keine Umsätze erzielt hätte.

Die Feststellungen zur Nutzung des Chalets durch *Gast1* und seine Familie gründen auf den glaubhaften Angaben der bfP im Zuge der mündlichen Verhandlung und im Schreiben vom sowie auf dem diesbezüglichen ORF-Video, welches von der bfP dem Gericht vorgelegt und vom Gericht an die belangte Behörde weitergeleitet wurde, welche dazu aber ebenfalls keine Stellungnahme abgab.

Die Feststellungen zum Vertragsverhältnis mit der *Agentur3* gründen auf dem diesbezüglichen Vertrag vom , welchen die bfP schon im Zuge des Prüfungsverfahrens der belangten Behörde vorgelegt hatte.

All diese Sachverhaltselemente wurden von der bfP vorgebracht und von der belangten Behörde nicht bzw. nicht substantiiert bestritten. Die vom Gericht verwerteten Beweismittel waren beiden Parteien des Beschwerdeverfahrens bekannt. Daher konnte das Gericht diese ohne Bedenken seiner Entscheidung zugrunde legen.

3.5. Zu den mit der Bewirtschaftung des Chalets erzielten Umsätzen

Die Feststellungen in Abschnitt 2.5. dieses Erkenntnisses wurden - soweit sie sich auf den streitgegenständlichen Zeitraum beziehen - auf Grundlage der entsprechenden Angaben der bfP samt dazugehöriger Rechnungen getroffen. Diese Feststellungen wurden im Wesentlichen in der mündlichen Verhandlung am vom Richter verlesen und von beiden Parteien außer Streit gestellt. Mit Schreiben vom brachte die bfP lediglich geringfügige Ergänzungen dieses Sachverhaltes vor (insbesondere die Namen der bis zu diesem Zeitpunkt dem Gericht noch unbekannten Gäste im Dezember 2018). Diese stellen aber keine maßgebliche Änderung des zuvor außer Streit gestellten Sachverhalts dar und wurden von der belangten Behörde überdies nicht bestritten.

Die Feststellungen zu den Umsätzen der bfP ab dem Jahr 2019 gründen auf der von der bfP mit dem Schreiben vom übermittelten Aufstellung, wobei das Gericht jedoch aufgrund des in dieser Aufstellung angegebenen Betrages in Bezug auf die Nutzungsüberlassung vom bis (60.000,00 € - dies ist gemäß der dem Gericht vorliegenden Rechnung der Bruttobetrag) davon ausgeht, dass in dieser Aufstellung nur Bruttobeträge enthalten sind. Das Gericht hat diese Beträge durch Multiplikation mit ¹⁰⁄₁₁ in Nettobeträge umgerechnet.

3.6. Zu den Bemühungen um Geschäftsabschlüsse

Die Feststellungen in Abschnitt 2.6. dieses Erkenntnisses gründen unmittelbar auf dem von der bfP vorgelegten WhatsApp-Chatverlauf von *GF* und *Agentur1-GF*, dem vorgelegten E-Mail-Verkehr zwischen *GF*, Mitarbeitern der *Agentur3* und *Interessent2*, der vorgelegten Korrespondenz (WhatsApp und E-Mail) von *GF* mit *Agentur4*, dem vorgelegten WhatsApp-Chat zwischen *GF* und *Scheininteressent* sowie der vorgelegten Korrespondenz zwischen dem Rechtsanwalt und *Scheininteressent*.

All diese Beweismittel wurden der belangten Behörde zur Wahrung des Parteiengehörs übermittelt. Sie gab zu diesen Beweismitteln jedoch keine Stellungnahme ab. Die vorgelegten Korrespondenzen erscheinen dem Gericht lebensnah und stimmen mit den (wenigen) im Arbeitsbogen des Prüforgans aufliegenden Fotos bzw. Screenshots von WhatsApp-Nachrichten überein, weshalb das Gericht keine Zweifel an ihrer Echtheit hat. Das Gericht konnte den Sachverhalt in Abschnitt 2.6. daher bedenkenlos aufgrund dieser Beweismittel feststellen.

3.7. Zu den von der bfP erbrachten Leistungen

Die Feststellungen in Abschnitt 2.7. dieses Erkenntnisses wurden - soweit nicht in der Folge gesonderte beweiswürdigende Erwägungen angestellt werden - in der mündlichen Verhandlung am vom Richter verlesen und von beiden Parteien außer Streit gestellt.

Dass die bfP die Betriebskosten trägt und den Leistungsempfängern nicht gesondert verrechnet, ergibt sich aus den im Zuge der gegenständlichen Außenprüfung vom Prüforgan angefertigten Auswertungen aus den Buchhaltungsdaten in Zusammenschau mit den Ausgangsrechnungen der bfP. Dass sie ihre Leistungen teils durch *GF* persönlich, teils durch bei der bfP oder bei *GF* angestelltes Personal erbrachte, hat die bfP in der Vorhaltsbeantwortung vom unter Berücksichtigung der gleichzeitig übermittelten Unterlagen glaubhaft gemacht. Dass *GF* gelegentlich lokales Personal, insbesondere *Concierge/Koch*, vermittelte, ergibt sich aus den vorliegenden WhatsApp-Unterhaltungen mit *Agentur1-GF*.

3.8. Zu den sonstigen Umständen der Leistungserbringung

Die Feststellungen in Abschnitt 2.8. dieses Erkenntnisses zur Ortstaxe gründen auf dem von der bfP vorgelegten Schreiben des *Amtes* vom , aus welchem die diesbezüglichen Umstände zweifelsfrei hervorgehen. Dass die bfP die mit diesem Schreiben nachgeforderten Ortstaxen in der Folge auch tatsächlich entrichtete, wird vom Gericht nicht bezweifelt, zumal die vorherige Offenlegung durch die bfP ansonsten keinen Sinn ergäbe.

Die im selben Abschnitt enthaltenen Feststellungen zur Gewerbeberechtigung, zur gewerberechtlichen Geschäftsführerin und zu zur liechtensteinischen *FL-Stiftung* ergeben sich unmittelbar aus dem vom Gericht amtswegig erstellten Auszug aus dem Gewerbeinformationssystem Austria (GISA), einer amtswegig durchgeführten Versicherungsdatenabfrage beim Dachverband der österreichischen Sozialversicherung betreffend die gewerberechtliche Geschäftsführerin sowie den beim Firmenbuch aufliegenden Daten und Urkunden der *FL-Stiftung* (FN *FL-Stiftung-FN*).

3.9. Zur nicht gegebenen Nutzung abseits der streitgegenständlichen Tätigkeit

Die Feststellung in Abschnitt 2.9. dieses Erkenntnisses, dass das Chalet abseits der streitgegenständlichen Tätigkeit nicht verwendet wurde, gründet auf nachstehenden Erwägungen:

Zunächst ist darauf zu verweisen, dass auch die belangte Behörde davon ausging, dass eine Nutzung des Chalets in einigen wenigen Wochen im Jahr bereits für die Erzielung eines Überschusses ausreiche und es daher offenbar auch der Behörde plausibel erschien, dass von Anfang an keine ganzjährige oder auch nur die ganze Wintersaison umfassende Nutzung geplant war (Seite 1 der "Kriterienprüfung" des Prüforgans). Außerdem lassen die von der belangten Behörde festgestellten verhältnismäßig geringen Betriebskosten und sonstigen Sachaufwendungen der bfP (vgl. den inneren Betriebsvergleich des Prüforgans für die Jahre 2011 bis 2017) eine deutlich über das festgestellte Ausmaß hinausgehende Nutzung des Chalets sehr unwahrscheinlich erscheinen.

Der Umstand, dass die einzigen nachweisbaren Nutzungen durch *GF* und - wenn auch entfernt - mit diesem verwandte bzw. bekannte Personen (*Gast4*) jeweils gegen Entgelt erfolgten, spricht ebenfalls dagegen, dass die bfP das Chalet abseits der dokumentierten Geschäftsfälle an *GF* oder andere Personen überlassen hätte. Auch aus den von der bfP vorgelegten umfangreichen Chatverläufen und E-Mails geht nicht hervor, dass das Chalet zu einem anderen Zeitpunkt als den festgestellten Zeiträumen belegt gewesen wäre.

Im *Monat* 2018 wurden von Google Außenaufnahmen des Chalets angefertigt ("Google Street View"). Auf diesen scheint das Chalet - der festgestellten Bewirtschaftungschronik entsprechend - ungenutzt zu sein: Die Rollläden bzw. Jalousien sind geschlossen und es befinden sich weder Personen noch Fahrzeuge auf der Liegenschaft. Da es sich um eine Momentaufnahme handelt, ist dies zwar nur ein Argument von sehr geringem Gewicht; andere fotografische Nachweise der Nichtnutzung liegen dem Gericht jedoch nicht vor.

Falls die belangte Behörde mit ihrem Vorbringen im Schreiben vom , wonach es sich bei dem Chalet am ehesten um ein "Herrenhaus" handle, welches mit der gesellschaftlichen Stellung des Geschäftsführers im Zusammenhang stehe, gemeint haben sollte, dass *GF* das Chalet abseits der nachgewiesenen Geschäftsfälle selbst bewohnt oder zu Repräsentationszwecken anderen Personen zur Verfügung gestellt haben soll, so handelt sich dabei um eine unsubstantiierte Behauptung der belangten Behörde, für deren Richtigkeit es weder Nachweise noch sonstige Anhaltspunkte gibt. Dass das Chalet - wie von der Behörde angedeutet wurde - zur Befriedigung eines eigenen Wohnbedürfnisses von *GF* oder seiner Angehörigen dienen soll, ist für das Gericht nicht nachvollziehbar. Zum einen bewohnt *GF* bekanntermaßen ein großes Schloss in relativer Nähe zum Chalet (ca. 1 Stunde mit dem Auto entfernt) und zum anderen ist das Chalet mit seiner Raumaufteilung und Ausstattung (insbesondere hinsichtlich der 7 Schlafzimmer mit 14 Betten) offenkundig gar nicht für die längerfristige Nutzung als Wohnsitz konzipiert.

Insgesamt hält es das Gericht daher für am wahrscheinlichsten, dass das Chalet abseits der streitgegenständlichen Tätigkeit nicht verwendet wurde.

4. Rechtliche Beurteilung

4.1. Vorbemerkungen

Im Verlauf des gegenständlichen Verfahrens wurden von beiden Seiten mehrere verschiedene Rechtsstandpunkte herangezogen, um die Steuerpflicht der bfP bzw. ihren Anspruch auf Vornahme des Vorsteuerabzugs zu bejahen bzw. zu verneinen. Bei einer systematischen Untersuchung sind diese Rechtsfragen in der folgenden Reihenfolge zu behandeln:

1. Stellt die Tätigkeit der bfP eine wirtschaftliche bzw. unternehmerische Tätigkeit im Sinne des Art. 9 Abs. 1 MwStSystRL (Mehrwertsteuersystemrichtlinie, Richtlinie 2006/112/EG des Rates vom über das gemeinsame Mehrwertsteuersystem) bzw. § 2 Abs. 1 UStG 1994 dar? Falls diese Frage zu verneinen ist, wäre die Tätigkeit der bfP von vornherein nicht steuerbar und würde folglich auch nicht zum Vorsteuerabzug berechtigen.

2. Falls die erste Frage bejaht wurde, stellt sich die Frage, welcher Art die erbrachte Leistung ist. Strittig ist dabei insbesondere, ob es sich um "Vermietung und Verpachtung von Grundstücken" (Art. 135 Abs. 1 lit. l MwStSystRL) oder "Gewährung von Unterkunft nach den gesetzlichen Bestimmungen der Mitgliedstaaten im Rahmen des Hotelgewerbes oder in Sektoren mit ähnlicher Zielsetzung" (Art. 135 Abs. 2 lit. a MwStSystRL) handelt.

3. Abschließend ist zu klären, ob Liebhaberei im Sinne des § 1 Abs. 2 LVO bei der konkret festgestellten Art der Leistung überhaupt angenommen werden kann, und bejahendenfalls eine Liebhabereibeurteilung nach den Bestimmungen der LVO vorzunehmen.

4.2. Zum Vorliegen einer wirtschaftlichen Tätigkeit

Art. 9 Abs. 1 MwStSystRL lautet:

"Als ,Steuerpflichtiger' gilt, wer eine wirtschaftliche Tätigkeit unabhängig von ihrem Ort, Zweck und Ergebnis selbstständig ausübt. Als ,wirtschaftliche Tätigkeit' gelten alle Tätigkeiten eines Erzeugers, Händlers oder Dienstleistenden einschließlich der Tätigkeiten der Urproduzenten, der Landwirte sowie der freien Berufe und der diesen gleichgestellten Berufe. Als wirtschaftliche Tätigkeit gilt insbesondere die Nutzung von körperlichen oder nicht körperlichen Gegenständen zur nachhaltigen Erzielung von Einnahmen."

Die Umsetzung dieser Bestimmung in das nationale Recht erfolgte im Wesentlichen durch § 2 Abs. 1 UStG 1994, wobei anstelle des Begriffs der wirtschaftlichen Tätigkeit der Unternehmerbegriff tritt:

"Unternehmer ist, wer eine gewerbliche oder berufliche Tätigkeit selbständig ausübt. Das Unternehmen umfaßt die gesamte gewerbliche oder berufliche Tätigkeit des Unternehmers. Gewerblich oder beruflich ist jede nachhaltige Tätigkeit zur Erzielung von Einnahmen, auch wenn die Absicht, Gewinn zu erzielen, fehlt […]."

Beiden Begriffen gemein ist, dass eine Tätigkeit die nachhaltige Erzielung von Einnahmen bezwecken muss, um als steuerbare Tätigkeit in Betracht zu kommen. Eine Gewinnerzielungsabsicht ist hingegen ausdrücklich nicht erforderlich (in Art. 9 Abs. 1 MwStSystRL: "unabhängig von ihrem […] Ergebnis"; vgl. auch ).

Der Begriff der wirtschaftlichen Tätigkeit ist nach ständiger Rechtsprechung des EuGH weit auszulegen (, MKG-Kraftfahrzeuge-Factoring; , C-284/04, T-Mobile Austria; , C-219/12, Fuchs). Wesentliches Merkmal einer wirtschaftlichen Tätigkeit ist die Erbringung von Leistungen gegen Entgelt (Windsteig in Melhardt/Tumpel, UStG3 § 2 Rz 14).

Sowohl die Vermietung als auch die Beherbergung stellen grundsätzlich wirtschaftliche Tätigkeiten in diesem Sinne dar, zumal ansonsten die darauf gerichteten Steuerbefreiungen bzw. -begünstigungen (Art. 135 Abs. 1 lit. l MwStSystRL und Art. 98 iVm Anhang III Z 12 MwStSystRL bzw. § 6 Abs. 1 Z 16 UStG 1994, § 10 Abs. 2 Z 3 UStG 1994 idgF) überflüssig wären.

Hinsichtlich des für eine Beurteilung als steuerbare Tätigkeit notwendigen Tatbestandsmerkmales der Absicht, nachhaltig Einnahmen zu erzielen, ist auf die festgestellten umfassenden Bemühungen der bfP bzw. ihres Gesellschafter-Geschäftsführers *GF* zu verweisen (Abschnitt 2.6. dieses Erkenntnisses). Diese Bemühungen lassen für das Gericht nur den Schluss zu, dass die bfP ernsthaft beabsichtigte, wiederholt Einnahmen zu erzielen und ihre Einnahmen dabei insgesamt laufend zu erhöhen. Es wurden auch tatsächlich wiederholt Einnahmen erzielt. Dass *GF* dabei auch - objektiv, unter Berücksichtigung des heutigen Wissensstandes - Fehlentscheidungen traf, welche die Erzielung von höheren Einnahmen verhinderten, ist nach Ansicht des Gerichtes nicht schädlich. Auf das am Ende tatsächlich erzielte Ergebnis kommt es nämlich bei der Frage, ob eine wirtschaftliche Tätigkeit vorliegt, nicht an. Jedenfalls ist die Tätigkeit der bfP nicht als bloß gelegentliche Tätigkeit - d.h. unter Ausnutzung von Gelegenheiten, die sich ohne Zutun der bfP bieten - anzusehen, da die bfP selbst darauf hinwirkte, die Voraussetzungen für ihr Tätigwerden herbeizuführen (vgl. Ruppe/Achatz, UStG5 § 2 Rz 49; Bürgler in Berger/Bürgler/Kanduth-Kristen/Wakounig, UStG-ON3.02 § 2 Rz 70; ).

Ebenfalls ohne Belang ist in diesem Zusammenhang, dass die Einnahmenerzielungsabsicht der bfP zumindest teilweise auch sichtlich von Bestrebungen getragen wurde, die Abgabenbehörde zufriedenzustellen (um die Feststellung von Liebhaberei abzuwenden; vgl. diesbezüglich die teilweise schon vor Beginn der gegenständlichen Außenprüfung geschriebenen WhatsApp-Nachrichten von *Agentur1-GF* an *GF*, die mehrfach auf den "Fiskus", die "Finanzbehörde" und das "Finanzamt" Bezug nehmen und nur so verstanden werden können, dass den Beteiligten bewusst war, dass das Finanzamt höhere Einnahmen fordern würde). Aus dem Gesetz bzw. dem Text der MwStSystRL gehen schließlich keine Anhaltspunkte dafür hervor, dass es darauf ankäme, warum die nachhaltige Erzielung von Einnahmen beabsichtigt wird; eine Berücksichtigung von Motiven könnte nach Ansicht des erkennenden Gerichtes auch im Hinblick auf den Neutralitätsgrundsatz bedenklich erscheinen.

Zur Abgrenzung von wirtschaftlichen Tätigkeiten auf der einen Seite und (nichtwirtschaftlichen) privaten Tätigkeiten auf der anderen Seite hat sich der EuGH bislang insbesondere in seiner Entscheidung vom , C-230/94, Enkler, befasst. Dieser Entscheidung lag zusammengefasst folgender Sachverhalt zugrunde:

Eine kaufmännische Angestellte eines Steuerberatungsbüros erwarb ein Wohnmobil, welches diese zum einen selbst nutzte und zum anderen an ihren Ehemann und zweimal innerhalb von drei Jahren an Dritte vermietete, ohne irgendeine geschäftliche Infrastruktur wie z.B. ein Büro zu unterhalten oder Werbung zu betreiben (Sutter, ÖStZ 2012, 291).

Der EuGH führte in dieser Entscheidung insbesondere aus:

"Wird ein Gegenstand üblicherweise ausschließlich wirtschaftlich genutzt, so ist dies im Allgemeinen ein ausreichendes Indiz dafür, dass sein Eigentümer ihn für Zwecke wirtschaftlicher Tätigkeiten und folglich zur nachhaltigen Erzielung von Einnahmen nutzt. Kann ein Gegenstand dagegen seiner Art nach sowohl zu wirtschaftlichen als auch zu privaten Zwecken verwendet werden, so sind alle Umstände seiner Nutzung zu prüfen, um festzustellen, ob er tatsächlich zur nachhaltigen Erzielung von Einnahmen verwendet wird. Im letztgenannten Fall kann der Vergleich zwischen den Umständen, unter denen der Betreffende den Gegenstand tatsächlich nutzt, und den Umständen, unter denen die entsprechende wirtschaftliche Tätigkeit gewöhnlich ausgeübt wird, eine der Methoden darstellen, mit denen geprüft werden kann, ob die betreffende Tätigkeit zur nachhaltigen Erzielung von Einnahmen ausgeübt wird. Auch wenn allein anhand von Kriterien, die sich auf das Ergebnis der betreffenden Tätigkeit beziehen, nicht ermittelt werden kann, ob die Tätigkeit zur nachhaltigen Erzielung von Einnahmen ausgeübt wird, sind ferner die tatsächliche Dauer der Vermietung des Gegenstands, die Zahl der Kunden und die Höhe der Einnahmen Gesichtspunkte, die zur Gesamtheit der Gegebenheiten des Einzelfalls gehören und daher neben anderen Gesichtspunkten bei dieser Prüfung berücksichtigt werden können." (Rz. 27 bis 29 der zitierten Entscheidung)

Dazu ist auszuführen, dass ein Chalet wie das gegenständliche grundsätzlich seiner Art nach sowohl zu wirtschaftlichen als auch zu privaten Zwecken verwendet werden kann, mag das gegenständliche Chalet auch hinsichtlich Raumaufteilung und Ausstattung (insbesondere hinsichtlich der 7 Schlafzimmer mit 14 Betten) primär für die Beherbergung von Gästen und weniger für die Nutzung als Wohnsitz konzipiert sein. Daher sind alle Umstände seiner Nutzung zu prüfen. Nach den Ausführungen des EuGH kommt dabei dem Vergleich mit den Umständen, unter welchen eine entsprechende wirtschaftliche Tätigkeit gewöhnlich ausgeübt wird, eine bedeutende Rolle zu.

Diesbezüglich ist zunächst auf die Feststellungen zu verweisen, dass in *Chalet-Ort* ein Markt für derartig luxuriöse Chalets besteht und die Preise, zu welchen das Chalet angeboten wurden, für diese Tätigkeit üblich und realistisch erzielbar sind (Abschnitte 2.3. und 2.4. dieses Erkenntnisses). Die Vermarktung erfolgte über Agenturen, die jeweils auf solche Objekte spezialisiert sind und über entsprechende Erfahrung aufweisen. Eine anderweitige Nutzung des Chalets fand nach den Feststellungen nicht statt. *GF* bemühte sich als Geschäftsführer der bfP auch selbst um Geschäftsabschlüsse. Eine von ihm angedachte Preissenkung zur Absatzsteigerung wurde ihm von *Agentur1-GF* ausgeredet. Bei den einzelnen Geschäftsabschlüssen wurden jeweils erhebliche Beträge vereinnahmt, mögen diese auch hinter den Erwartungen der bfP zurückgeblieben sein.

In all diesen Punkten ist der vorliegende Sachverhalt keinesfalls mit dem Fall Enkler vergleichbar, in welchem die Tätigkeit letztlich vom BFH unter Berücksichtigung des EuGH-Urteils als nichtunternehmerisch qualifiziert wurde (BFH , V R 23/93). Auch der Sachverhalt, welcher der Entscheidung des (betreffend Vorsteuerabzug einer Privatstiftung für die Errichtung eines Wohnhauses für den Stifter) zugrunde lag, ist in keiner Weise mit dem hier vorliegenden Sachverhalt vergleichbar.

Das Gericht stellt nicht in Abrede, dass *GF* aufgrund seiner gesellschaft-lichen Stellung ein erhöhtes Bedürfnis an Repräsentation hat und der (mittelbare) Besitz eines luxuriösen Chalets in *Chalet-Ort* jedenfalls geeignet erscheint, um ein solches Bedürfnis zu befriedigen. Auch diesbezüglich ist jedoch auf die Feststellung zu verweisen, dass abseits der festgestellten Geschäftsfälle keine wie auch immer geartete Nutzung des Chalets erfolgte - und somit auch keine Nutzung zu Repräsentationszwecken.

Insgesamt ist die Tätigkeit der bfP nach Ansicht des Gerichtes unter Berücksichtigung aller Umstände des Einzelfalles als wirtschaftliche bzw. unternehmerische Tätigkeit im Sinne des Art. 9 Abs. 1 MwStSystRL und § 2 Abs. 1 UStG 1994 zu qualifizieren. Dem Vorbringen der belangten Behörde, wonach "eine ernsthaft gemeinte Vermietung" nicht ausgeübt werde, kann vor dem Hintergrund des festgestellten Sachverhaltes nicht gefolgt werden.

4.3. Zur Art der gegenständlichen Tätigkeit

Art. 135 MwStSystRL lautet auszugsweise:

"(1) Die Mitgliedstaaten befreien folgende Umsätze von der Steuer:

[…]

l) Vermietung und Verpachtung von Grundstücken.

(2) Die folgenden Umsätze sind von der Befreiung nach Absatz 1 Buchstabe l ausgeschlossen:

a) Gewährung von Unterkunft nach den gesetzlichen Bestimmungen der Mitgliedstaaten im Rahmen des Hotelgewerbes oder in Sektoren mit ähnlicher Zielsetzung, einschließlich der Vermietung in Ferienlagern oder auf Grundstücken, die als Campingplätze erschlossen sind; […]"

Diese Bestimmung wurde durch § 6 Abs. 1 Z 16 UStG 1994 in das nationale Recht umgesetzt. Die nationale Bestimmung lautet auszugsweise:

"(1) Von den unter § 1 Abs. 1 Z 1 fallenden Umsätzen sind steuerfrei:

[…]

die Vermietung und Verpachtung von Grundstücken. Nicht befreit sind:

[…]

die Beherbergung in eingerichteten Wohn- und Schlafräumen; […]"

Zur Abgrenzung von Beherbergung und Vermietung hat die belangte Behörde im gegenständlichen Verfahren u.a. auf eine Begriffsdefinition der Wirtschaftskammer, eine Definition des Begriffs "Beherbergungsvertrag" auf der offenbar von deutschen Juristen betreuten Webseite https://www.rechtslexikon.net (Anschrift laut Impressum: Panama) sowie die höchstgerichtliche Rechtsprechung zur Abgrenzung zwischen den Einkunftsarten "Einkünfte aus Vermietung und Verpachtung" bzw. "Einkünfte aus Gewerbebetrieb" verwiesen (). Aus diesen Erkenntnisquellen ist jedoch für die belangte Behörde nichts zu gewinnen, da die in der MwStSystRL vorgesehenen Steuerbefreiungen nach ständiger Rechtsprechung des EuGH eigenständige Begriffe des Unionsrechts darstellen und folglich eine unionsrechtliche Definition erfordern (, Walderdorff, Rz 16; zur Übertragbarkeit dieser Entscheidung zur Vorgängerrichtlinie auf die derzeit gültige MwStSystRL siehe ).

Nach der ständigen Rechtsprechung des EuGH sind dabei die Steuerbefreiungen eng auszulegen, da sie Ausnahmen vom allgemeinen Grundsatz darstellen, dass jede Dienstleistung, die ein Steuerpflichtiger gegen Entgelt erbringt, der Umsatzsteuer unterliegt. Die im vorliegenden Fall relevante Gegenausnahme "Gewährung von Unterkunft nach den gesetzlichen Bestimmungen der Mitgliedstaaten im Rahmen des Hotelgewerbes oder in Sektoren mit ähnlicher Zielsetzung" darf hingegen nicht eng ausgelegt werden. Insbesondere ist die Wendung "Sektoren mit ähnlicher Zielsetzung" weit auszulegen, da sie sicherstellen soll, dass die vorübergehende Beherbergung, die der Gewährung von Unterkunft im Hotelgewerbe ähnlich ist und potenziell mit dieser konkurriert, der Steuer unterliegt (, Blasi, Rz 18 ff).