Ausbildung zum Reitlehrer Berufsausbildung iSd § 2 Abs. 1 lit. b FLAG?

Rechtssätze

Tabelle in neuem Fenster öffnen

Stammrechtssätze | |

RV/1212-W/07-RS1 | Eine Ausbildung zum Reitlehrer ist jedenfalls dann keine Berufsausbildung iSd § 2 Abs. 1 lit. b FLAG, wenn sie nicht in ausreichender zeitlicher Intensität betrieben wird. Hiervon kann dann nicht gesprochen werden, wenn im Monatsschnitt Kurse bloß im Ausmaß von rund sieben Tagen absolviert werden. |

Entscheidungstext

Berufungsentscheidung

Der unabhängige Finanzsenat hat über die Berufung der Bw., G, gegen den Bescheid des Finanzamtes Hollabrunn Korneuburg Tulln betreffend Familienbeihilfe ab entschieden:

Die Berufung wird als unbegründet abgewiesen.

Der angefochtene Bescheid bleibt unverändert.

Entscheidungsgründe

Die Berufungswerberin (Bw.) bezog für ihre Tochter M, geb. am , bis Oktober 2006 Familienbeihilfe und Kinderabsetzbeträge.

Am stellte sie den Antrag auf rückwirkende (Weiter-)Gewährung ab November 2006.

Der Antrag wurde damit begründet, dass die Tochter eine Ausbildung zur Reitlehrerin mache.

Das Finanzamt wies den Antrag mit Bescheid vom mit folgender Begründung ab:

"Gemäß § 2 Abs. 1 lit. b FLAG 1967 besteht Anspruch auf Familienbeihilfe für volljährige Kinder, die das 26. Lebensjahr noch nicht vollendet haben und die für einen Beruf ausgebildet oder in einem erlernten Beruf in einer Fachschule fortgebildet werden. Als Berufsausbildung gelten insbesondere die nach den einschlägigen Rechtsvorschriften anerkannten Lehrverhältnisse. Es fallen darunter die im Berufsausbildungsgesetz, BGBl Nr 142/1969 in geltender Fassung, geregelten Lehrverhältnisse (Lehrberufliste siehe VO in der Fassung BGBl II Nr. 180/2000), die im Land- und Forstarbeiter-Dienstrechtsgesetz sowie die Lehrverhältnisse in der Land- und Forstwirtschaft (landesgesetzlich geregelt). Als "anerkannt" gilt ein Lehrverhältnis weiters dann, wenn es nach österreichischen Rechtsnormen (zB Kollektivvertrag) geregelt ist. Die Ausbildung zum Reitlehrer (Reit- und Fahrausbildung) erfolgt nicht im Rahmen eines anerkannten Lehrverhältnisses. Eine Berufsausbildung im Sinne des Familienlastenausgleichsgesetzes 1967 liegt somit nicht vor. Dem Antrag auf Weitergewährung der Familienbeihilfe für Ihre Tochter M für den Zeitraum ab wird nicht stattgegeben."

Die Bw. erhob gegen den Bescheid fristgerecht Berufung und begründete diese wie folgt:

"Das Finanzamt Hollabrunn, Korneuburg, Tulln schreibt in seinem Abweisungsbescheid, dass als Berufsausbildung nur die nach den einschlägigen Rechtsvorschriften anerkannten Lehrverhältnisse gelten. Darunter würden die im BAG, BGBl.Nr. 142/1969 in geltender Fassung, geregelten Lehrverhältnisse, Lehrberufsliste siehe VO i.d.F. BGBl. II Nr. 180/2000, die im Land- u. Forstarbeiterdienstrechtsgesetz sowie die Lehrverhältnisse in der Land- und Forstwirtschaft (landesgesetzlich geregelt), fallen und gelte als "anerkannt" ein Lehrverhältnis gemäß der Behörde 1. Instanz weiters dann, wenn es nach österreichischen Rechtsnormen (z.B. Kollektivvertrag) geregelt sei.

Die Ausbildung zum Reitlehrer (Reit- u. Fahrausbildung) erfolge nicht im Rahmen eines anerkannten Lehrverhältnisses und es läge deshalb eine Berufsausbildung im Sinne des Familienlastenausgleichsgesetzes von 1967 somit nicht vor, weshalb der Antrag auf Weitergewährung der Familienbeihilfe für meine Tochter M für den Zeitraum ab nicht stattgegeben werde.

Dem ist zu entgegnen, dass der Verwaltungsgerichtshof in seinem Erkenntnis vom , 87/13/0135, darauf hinweist, dass das Gesetz eine nähere Umschreibung des Begriffes "Berufsausbildung" nicht enthalte. Unter dem Begriff seien aber jedenfalls alle Arten schulischer oder kursmäßiger Ausbildungen zu zählen , in deren Rahmen noch nicht berufstätige Personen ohne Bezugnahme auf die spezifischen Tätigkeiten an einem bestimmten Arbeitsplatz das für das zukünftige Berufsleben erforderliche Wissen vermittelt wird. Von dieser Begriffsumschreibung hat der VwGH auch in seinem Erkenntnis vom , 87/14/0031, und dem vom , 93/14/0100, festgehalten.

Woher die Behörde 1. Instanz daher die obig angeführte Definition einer Berufsausbildung im Sinne des Familienlastenausgleichsgesetzes von 1967 hernimmt, ist nicht nachvollziehbar und ist des Weiteren auch nicht zu erkennen, worauf die Behörde 1. Instanz diese Ansicht gründet. Die Behörde 1. Instanz meint nur ohne nähere Begründung, dass gegenständlich keine anerkannte Berufsausbildung im Sinne des FLAG 1967 vorliegt.

Das Gesetz normiert aber die notwendige Erfüllung der genannten Kriterien zur Anerkennung einer Berufsausbildung im Sinne des § 2 Abs. 1 lit. b Familienlastenausgleichsgesetz 1967 nicht.

Unabhängig davon, ob es in Österreich einen "gesetzlich festgelegten Ausbildungsweg", ein "gesetzlich definiertes Berufsbild" oder einen "gesetzlichen Schutz der Berufsbezeichnung" hinsichtlich des von der Tochter der Berufungswerberin angestrebten Berufes gibt, kann kein Zweifel bestehen, dass sich etwa ein Reitlehrer die zur Ausübung seines Berufes erforderlichen Fertigkeiten allenfalls auch ohne gesetzlich definierten Ausbildungsweg in geeigneter Weise aneignen muss.

Geschieht dies aber in einer vom VwGH im zitierten Erkenntnis vom umschriebenen Art, so ist es - bei Erfüllung der weiteren Voraussetzung eines ernstlich und zielstrebigen, nach außen erkennbaren Bemühens um den Ausbildungserfolg verfehlt, eine Berufsausbildung in Abrede zu stellen.

Voraussetzung zur Teilnahme an dem Kurs, welche die Tochter der Berufungswerberin absolviert, sind ein Mindestalter von 18 Jahren und eine Eignungsprüfung, die Kenntnis der Klasse L voraussetzt (z.B. Vermittlung der dressur- und springmäßigen Grundausbildung, Kenntnisse im Gelände- u. Turnierreiten). Empfohlen wird des Weiteren noch vorab, eine Ausbildung zum Reitwart bzw. Reitinstruktor (2 Semester) zu absolvieren. Diese Voraussetzungen hat die Tochter der Berufungswerberin erfüllt.

Im gegenständlichen Fall erfolgt die ReitlehrerInnenausbildung praktisch und theoretisch im Fachverband für Reiten und Fahren und dauert der Lehrgang zur Ausbildung von Reitlehrern 4 Semester, wobei zwischendurch auch immer wieder größere Zeiträume für die praktische Ausbildung liegen, weshalb nach Rechtsansicht der Berufungswerberin jedenfalls von einer Art schulischer oder kursmäßiger Ausbildung im Sinne der Rechtsprechung des VwGH auszugehen ist, in deren Rahmen noch nicht berufstätigen Personen ohne Bezugnahme auf die spezifischen Tätigkeiten an einem bestimmten Arbeitsplatz das für das zukünftige Berufsleben erforderliche Wissen vermittelt wird.

Im Übrigen verfolgt die Tochter der Berufungswerberin ihre Ausbildung mit Sicherheit ernstlich und zielstrebig und kann ihr ein nach außen erkennbares Bemühen um den Ausbildungserfolg ebenso wenig in Abrede gestellt werden, weshalb die Voraussetzungen für die Zuerkennung von Familienbeihilfe nach Rechtsansicht der Berufungswerberin erfüllt sind."

Das Finanzamt legte die Berufung ohne Erlassung einer Berufungsvorentscheidung der Abgabenbehörde zweiter Instanz zur Entscheidung vor.

Der unabhängige Finanzsenat richtete am folgendes Schreiben an die Bw.:

"Strittig ist, ob die Ausbildung Ihrer Tochter M zur Reitlehrerin als Berufungsausbildung iSd § 2 Abs. 1 lit. b FLAG anzusehen ist.

Um dies beurteilen zu können, werden Sie gebeten, eine Aufstellung der von Ihrer Tochter ab besuchten Kurse und der von ihr ab diesem Zeitpunkt abgelegten Prüfungen unter Beischluss der Kursprogramme sowie der Zeugnisse zu übermitteln. Aus dem Kursprogramm sollte jedenfalls der genaue zeitliche Umfang der praktischen und theoretischen Ausbildung hervorgehen.

Weiters wird um Bekanntgabe gebeten, welche weiteren Kurse und Prüfungen von Ihrer Tochter in Zukunft abzulegen sind und wann mit einem Ende der Ausbildung zu rechnen ist."

Die Bw. beantwortete das Schreiben wie folgt:

"Bezugnehmend auf Ihr Schreiben vom übermitteln wir Ihnen beiliegend die von Ihnen eingeforderten Unterlagen, wie sämtliche Kurszeiten, Teilnahmebestätigungen, sowie Zeugnisse für die abgelegten Prüfungen für den Zeitraum vom November 2006 bis einschließlich September 2007.

Alle angeführten Kurse, Trainingseinheiten und Seminarbestätigungen sind notwendige Bestandteile des Gesamtlehrgangs.

Wie in der beiliegenden Auflistung der Lehrgänge angegeben, ist das vss. Ende der Ausbildung Ende August 2008. Die bis dato aufgewendeten Ausbildungskosten belaufen sich auf ca. Euro 6.500,--.

Mit dieser Ausbildung erwirbt sich M ... die Berechtigung als staatlich geprüfte Therapeutin mit Behinderten, Rehabilitationen, Sonderschülern und sozial beeinträchtigten Menschen zu arbeiten."

Nach der von der Bw. vorgelegen Aufstellung hat die Tochter der Bw. von Oktober 2005 bis dato folgende Prüfungen abgelegt:

Kommissionelle Eignungsprüfung zum Übungsleiter Reiten am

Befähigung zum Pferdesamariter, Zeugnis vom

Ablegung des Voltigierübungsleiterkurses vom 27. -

Kommissionelle Eignungsprüfung zum Übungsleiter Reiten vom

Basislehrgang zum Lehrwart für Behindertenreiten am (teilweise bestanden, nur "Reiten")

Die Tochter hat weiters ab Oktober 2006 folgende Kurse und Trainingseinheiten absolviert:

Tabelle in neuem Fenster öffnen

Vorbereitung

für Eignunqsprüfunq zum Lehrgang zum Übungsleiter am im

Reitzentrum Weikersdorf und | |

zum

Lehrgang zum Lehrwart für Behindertenreiten

am im Reit- und Therapiezentrum

Kottingbrunn | |

Praxis

Reiten und Springen: im Reit- und

Fahrzentrum Karlstetten... | 03.

- 10. -

17. -

|

Vorbereitung

für Pferdesamariter in der Landw. Fachschule - Pferdewirtschaft

Tullnerbach/Norbertinum | |

Praxis

am Pferd: ...Tierarzt ... | 01.

- |

Vorbereitung

für Eignunqsprüfunq zum Lehrgang zum Übungsleiter am

Kronberghof/Kreuttal | |

Praxis

Reiten (Dressur): im Reit- und

Fahrzentrum Karlstetten... | 21.

- 05. -

09. -

23. -

06. -

20. -

|

Vorbereitung

für Eignunqsprüfunq zum

Basis Lehrgang zum Lehrwart für Behindertenreiten im Reit- und

Therapiezentrum Kottingbrunn | 02.07.

- |

Praxis

Reiten (Dressur, Longieren): Im

Reitzentrum Karlstetten... | 10.

- 24. -

08. -

22. -

29. -

12. -

26. -

|

Vorbereitung

für Seminar für Pferdeführertraining Hippotherapie im Reit- und

Therapiezentrum Kottingbrunn | |

Praxis

am Pferd (Longieren) im Reit- und

Fahrzentrum Karlstetten | 07.

- 21. -

... |

Daraus ergibt sich folgendes zeitliches Ausmaß:

Tabelle in neuem Fenster öffnen

Oktober

2006 | 12

Tage |

November

2006 | 7

Tage |

Dezember

2006 | 2

Tage |

Jänner

2007 | 7

Tage |

Februar

2007 | 7

Tage |

März

2007 | 1

Tag |

April

2007 | 4

Tage |

Mai

2007 | 8

Tage |

Juni

2007 | 5

Tage |

Juli

2007 | 12

Tage |

August

2007 | 5

Tage |

September

2007 | 1

Tag |

Über die Berufung wurde erwogen:

1. Gemäß § 2 Abs. 1 lit. b FLAG haben Personen, die im Bundesgebiet einen Wohnsitz oder ihren gewöhnlichen Aufenthalt haben, Anspruch auf Familienbeihilfe für volljährige Kinder, die das 26. Lebensjahr noch nicht vollendet haben und die für einen Beruf ausgebildet oder in einem erlernten Beruf in einer Fachschule fortgebildet werden, wenn ihnen durch den Schulbesuch die Ausübung ihres Berufes nicht möglich ist.

Während die obige Bestimmung sodann recht präzise Vorschriften betreffend den Besuch von Einrichtungen iSd § 3 StudFG (im Wesentlichen Universitäten) enthält, fehlen vergleichbare Regelungen zu anderen Bildungseinrichtungen.

2. Der Verwaltungsgerichtshof hat in seinem Erkenntnis vom , 96/15/0213, unter Verweis auf , ausgeführt, es sei Ziel einer Berufsausbildung, die fachliche Qualifikation für die Ausübung des angestrebten Berufes zu erlangen. Dazu gehöre regelmäßig auch der Nachweis einer ernstlichen Bemühung um diese Qualifikation. Das Ablegen vorgesehener Prüfungen sei essentieller Bestandteil der Berufsausbildung. Der laufende Besuch einer der Berufsausbildung dienenden schulischen Einrichtung reiche für sich allein noch nicht aus, um das Vorliegen einer Berufsausbildung im hier maßgeblichen Sinn anzunehmen. Entscheidend sei das nach außen erkennbare ernstliche und zielstrebige Bemühen um den Studienfortgang bzw. -abschluss. Dieses Bemühen manifestiere sich im Antreten zu den erforderlichen Prüfungen.

3. Da der angefochtene Bescheid im Februar 2007 ergangen ist, ist im Berufungsfall zu beurteilen, ob im Zeitraum November 2006 bis Jänner 2007 eine Berufsausbildung iSd § 2 Abs. 1 lit. b FLAG vorgelegen ist. Wie aus dem Sachverhaltsteil ersichtlich ist, hat die Tochter in diesem Zeitraum Kurse und Trainingseinheiten in folgendem zeitlichen Ausmaß absolviert:

Tabelle in neuem Fenster öffnen

November

2006 | 7

Tage |

Dezember

2006 | 2

Tage |

Jänner

2007 | 7

Tage |

Es mag nun zwar zutreffen, dass die Tochter der Bw. ernsthaft bemüht ist, ihre Ausbildung zur Reitlehrerin abzuschließen. Dies allein ist aber nicht ausreichend. Es ist vielmehr auch zu überprüfen, ob die Art der gewählten Ausbildung in zeitlicher Hinsicht eine genügend zielstrebige Berufsausbildung überhaupt ermöglicht.

Wie aus der obigen Aufstellung ersichtlich ist, hat die Tochter der Bw. im Streitzeitraum Kurse im Gesamtumfang von 16 Tagen besucht, im Monatsschnitt haben diese Kurse daher etwas mehr als 5 Tage umfasst. Kein wesentlich anderes Bild ergibt sich, zieht man den Zeitraum Oktober 2006 bis September 2007 heran. Bei einem Gesamtumfang von 71 Tagen ergibt sich unter Außerachtlassung der Ferienzeiten von zwei Monaten ein Durchschnitt von 7 Tagen. Damit aber steht fest, dass die Ausbildungsintensität keinesfalls ausreichend ist, um von einer Berufsausbildung iSd § 2 Abs. 1 lit. b FLAG sprechen zu können.

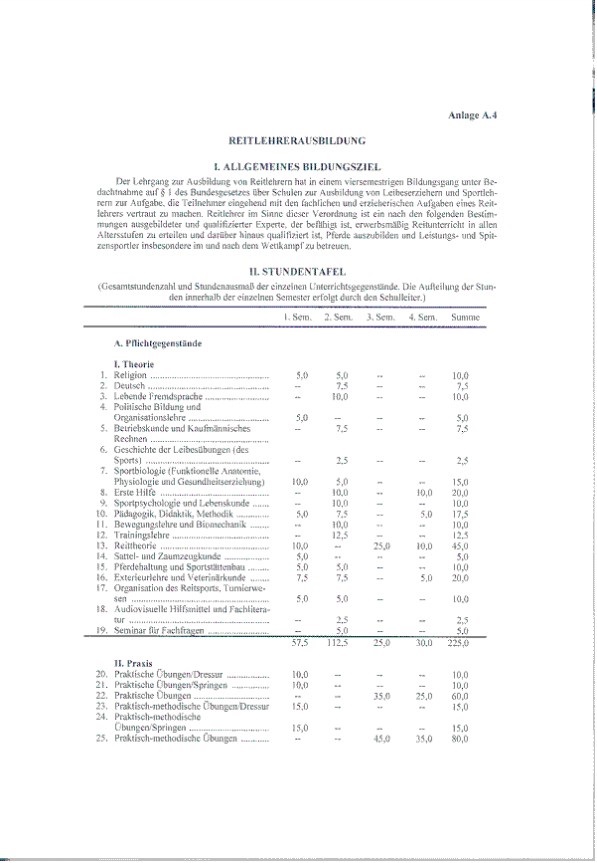

4. Hingewiesen wird in diesem Zusammenhang auf die Verordnung über Lehrpläne für Schulen zur Ausbildung von Leibeserziehern und Sportlehrern, BGBl. 529/1992 idF BGBl. II 307/2006; in Anlage A.4 ist die Reitlehrerausbildung wie folgt geregelt:

Hieraus ergibt sich also, dass eine vergleichbare Ausbildung zum Reitlehrer weit mehr Zeit beansprucht als bei der von der Tochter der Bw. gewählten Ausbildungsart.

5. Schließlich sei noch auf die Widersprüche in den Angaben der Bw. hingewiesen; im Schreiben vom bringt sie vor "Meine Tochter... befindet sich weiterhin in Berufsausbildung für den Beruf Reitlehrer..."; im Schreiben vom heißt es dagegen: "Mit dieser Ausbildung erwirbt sich M ... die Berechtigung als staatlich geprüfte Therapeutin mit Behinderten, Rehabilitationen, Sonderschülern und sozial beeinträchtigten Menschen zu arbeiten." Daraus kann nicht ersehen werden, welche Art der Ausbildung die Tochter tatsächlich zu absolvieren beabsichtigt.

Da aber jedenfalls feststeht, dass die Ausbildung welcher Art immer in zeitlicher Hinsicht keineswegs in ausreichender Intensität betrieben wird, musste der Berufung der Erfolg versagt bleiben.

Wien, am

Zusatzinformationen

Tabelle in neuem Fenster öffnen

Materie | |

betroffene Normen | § 2 Abs. 1 lit. b FLAG 1967, Familienlastenausgleichsgesetz 1967, BGBl. Nr. 376/1967 |

Schlagworte | ernstliches Bemühen Studienfortgang |

Verweise |

Datenquelle: Findok — https://findok.bmf.gv.at

Fundstelle(n):

JAAAD-13652